【激白】楽天経済圏の核心。カード事業の「大戦略」を教えよう

2019/12/3

楽天が自社グループの各サービス間でお金をぐるぐる回す「楽天経済圏」構想を発表したのは、2006年にさかのぼる。

今では、「LINE経済圏」「メルカリ経済圏」「ヤフー経済圏」などの言葉も定着している。

その経済圏同士の戦いは、Zホールディングス(ヤフー)とLINEの経営統合が11月に決定したことで、さらに激しさを増すだろう。

「楽天経済圏」の中心は、すでに楽天市場を筆頭としたEコマースにとどまらない。クレジットカードの楽天カードもその大きな役割を担っている。

楽天カードは、楽天グループのインターネットサービスで特典を受けられるだけでなく、通常のクレジットカードと同じように街の実店舗でも使え、ポイントがたまる。

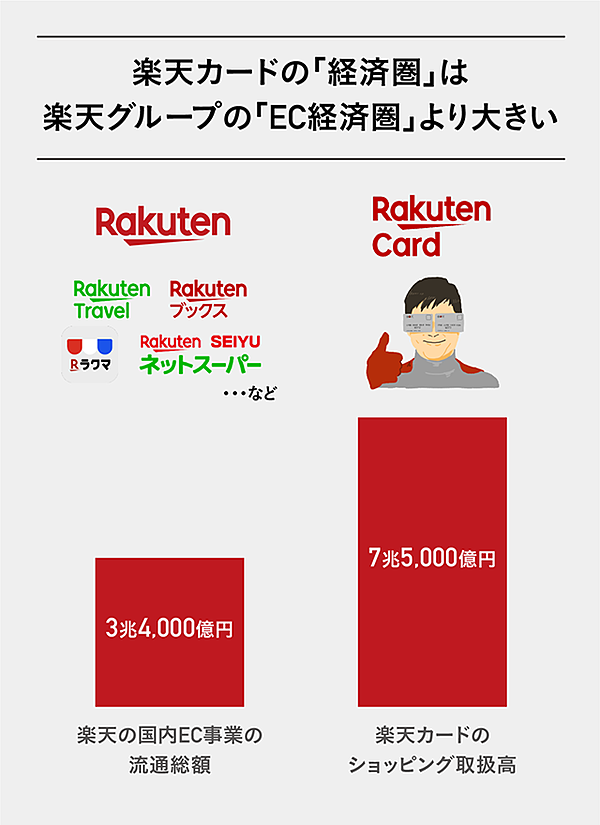

楽天カードのショッピング取扱高は、現在では年間7兆5000億円に拡大し、楽天のEコマース事業の流通総額3兆4000億円を大きく上回っている(下図)。

出所:楽天IR資料よりNewsPicks編集部作成

さらに、業績面でも、クレジットカード事業の売上収益は、今や1400億円を超え、楽天市場単体の売上収益にも匹敵する規模に成長している。

70を超える事業を展開する楽天にとって、楽天市場と楽天カードは今や、お互いに成長をけん引する「両輪」だ。

そのクレジットカード事業を立ち上げから引っ張ってきたのは、楽天カードの穂坂雅之社長(65)である。

穂坂氏は、楽天本体では、三木谷浩史氏と並ぶ代表権のある取締役の一人でもある。つまり、楽天グループ全体で、三木谷浩史会長兼社長に次ぐナンバー2の人物だ。

穂坂雅之(ほさか・まさゆき)楽天副会長、楽天カード社長、楽天フィンテックグループカンパニープレジデント

1954年、静岡県出身。1980年、大東文化大院法修了後、ファミリー信販(現オリックス・クレジット)入社。2003年、49歳でオリックスから楽天に入り、楽天パーソナルファイナンス事業準備室長。2004年、あおぞらカード副社長。2005年、楽天執行役員。2006年、楽天クレジット(現・楽天カード)社長。2007年、楽天クレジット取締役副社長。2009年、楽天クレジット社長(現任)。65歳(撮影:佐々木 龍)

1954年、静岡県出身。1980年、大東文化大院法修了後、ファミリー信販(現オリックス・クレジット)入社。2003年、49歳でオリックスから楽天に入り、楽天パーソナルファイナンス事業準備室長。2004年、あおぞらカード副社長。2005年、楽天執行役員。2006年、楽天クレジット(現・楽天カード)社長。2007年、楽天クレジット取締役副社長。2009年、楽天クレジット社長(現任)。65歳(撮影:佐々木 龍)

穂坂氏は、2017年の取締役改革で“降格”されずに取締役に残った人物でもある。

2017年4月、三木谷浩史会長兼社長は、経営の最高意思決定機関である取締役会の「大改革」を行った。

15人いた取締役の座を8人に減らし、7人の取締役を執行役員に事実上の“降格”させた。

古株の山田善久氏(現・副社長執行役員)、トヨタ自動車出身の武田和徳(副社長執行役員)・百野研太郎(副社長執行役員)両氏、シスコシステムズ元社長の平井康文氏(副社長執行役員)、島田亨氏(USEN-NEXTホールディングス取締役)だけではない。