活況の未上場ベンチャー投資。「潮目」はいつ変わるのか?

GMO-VP | NewsPicks Brand Design

2019/8/27

日本のスタートアップ市場は好景気が続いている。事業会社、独立系VCによるスタートアップ投資も活発なほか、成長したITベンチャーがCVCを立ち上げ「2周目」のサイクルに入るケースも増えている。ただ、この活況はいつまで続くのか? 2004年設立の老舗投資ファームであり、リーマン・ショックも経験したGMO VenturePartners(以下、GMO VP)の村松竜氏と宮坂友大氏の二人に、スタートアップ市場の“潮目”について聞いた。

スタートアップ・エコシステムの稼働

──日本のスタートアップ市場は活況が続いています。リーマン・ショック以降の未上場市場の動向について、お二人はどう見ていますか?

村松 景気がいいですね。真夏のようなちょっと良すぎる景気が、予想よりも長く続いているという状況です。

早稲田大学卒業後、ジャフコ入社、GMOインターネットへの投資を担当。米国シリコンバレーの現地法人に駐在。GMOインターネット上場後、1999年にカード決済処理サービスのペイメント・ワンを設立。株式会社カードコマースサービスと経営統合により、GMOペイメントゲートウェイに社名変更、現取締役副社長。GMO VPファウンディングパートナー。

ざっと振り返ると、2008年のリーマン・ショックの際は、未上場のスタートアップに投資していた人たちが一気に手を引きました。

資金の出し手がいなくなり、新規に生まれるスタートアップも激減した「真冬」の時期が5年程度続き、ようやく回復のきざしが見えたのが2013年前後です。

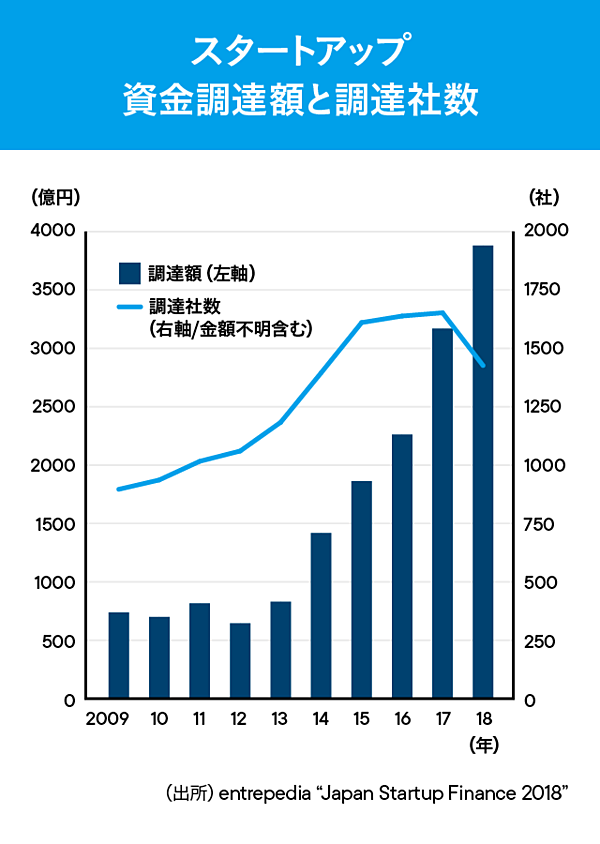

今では未上場への投資量が増え、投資家の数も増えました。その恩恵を受け、スタートアップも高いバリュエーションでどんどん資金を集めています。

起業のハードルもずいぶんと下がりました。資金調達がしやすくなり、クラウドの進化で起業時の大規模な設備投資も必要なくなりました。

IPO市場は活発で、人材の流動性も高い。企業が潰れる、次の資金調達ができないといった話もあまり聞きません。

──スタートアップにとってはいい時代ですね。

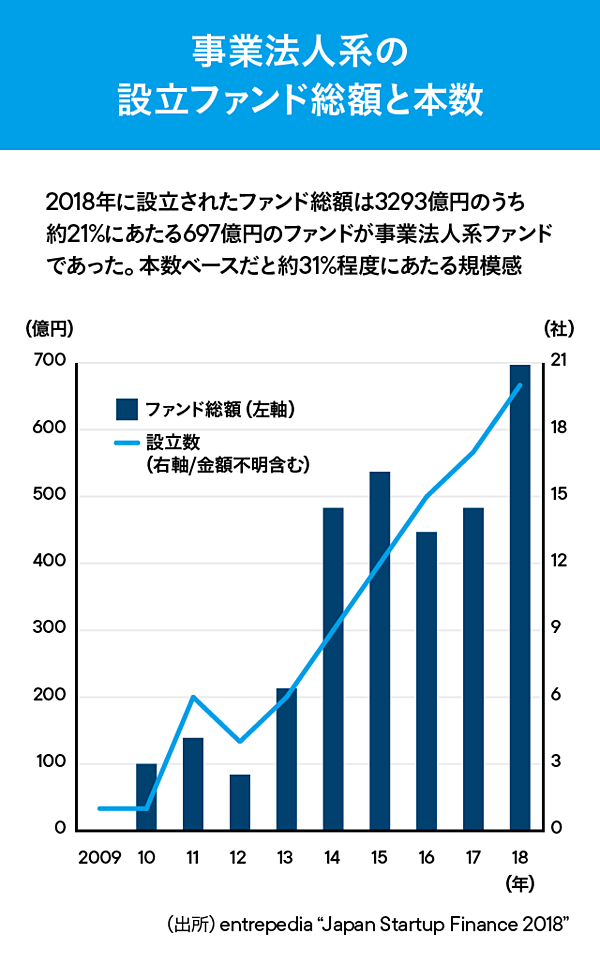

村松 10年前に比べると事業会社、独立系VC、CVC、エンジェルなどの投資家、起業家、それらを支援するメディアといった関係者の数が格段に増えました。スタートアップ・エコシステムが機能し始めた感があります。

CVCも次々に立ち上がり、あるべき姿や継続的な運営方法について、私どもにもご相談をいただく機会が増えています。運用額は大規模化し、複数ファンドを並行運用するところもあります。

純投資のCVCがある一方、事業シナジーを目的にファンドをつくるところや、一定の成功を収めた起業家が次世代を育てることを目的に設立されたファンドもある。

スタートアップの技術を取り込む、あるいはスタートアップと連携することで事業シナジーが生まれることを期待して、CVCの親会社が手元の余剰資金を成長分野に投資する。

これ自体は、日本にとってたいへん良いことです。

「投資に見合うリターン」を得られるかどうか

──現状の市場に懸念点はありますか?

宮坂 私どもにもご相談をいただいているのですが、多くのCVCが投資額に見合う直接的・間接的なリターンを得られない悩みを持たれていることです。

オープンイノベーションのトレンドもあり、スタートアップ投資の数自体は増えました。ただ、生まれるのは商品開発でユーザーの声を取り込んだり、PoCで止まってしまう等の限られたシナジーが多い。これはリターンとしては少し小さいかなと思います。

CVCや大企業には投資技術やスタートアップの応援術といったオープンイノベーションの経験値やノウハウが蓄積されておらず、思ったほどの効果を生み出せていないとも感じます。

実際のところ、CVCを立ち上げるような大規模な事業会社がスタートアップと連携して、数年後の数百億円、数千億円の収益貢献を狙うのは至難の業なのです。

慶應義塾大学経済学部卒。ネット総合金融グループの金融持株会社SBIホールディングスを経て、2006年に住友信託銀行とSBIグループの出資による現住信SBIネット銀行の立ち上げに参画。2008年よりGMO VPに参画。現パートナー。

──なぜ大きなリターンに結びつかないのでしょうか。

宮坂 ひとつには、マイノリティ出資しても、スタートアップの戦略=大手企業のための事業戦略ではないからです。お互いの思惑が異なっているケースが多い。

仮にそのベクトルが一致したとしても、大手企業の経営資源や既存事業のいろいろなしがらみや、既存の最適化されたビジネスプロセスが足かせになってコミットできないというのはよくあります。

だからといって、マジョリティを取得するとなれば、今は値段が高いのです。評価が分かりやすく、メディアに出るような会社は値段が高い。さまざまなプレミアムや実態を超えた価値が付いている場合もありますから、そのリスクを見極めなければいけません。

また直接的なリターンという意味では、たとえば70億円のファンドで70億円を投資することを考えてみましょう。本来目指すべきは、70億円を数倍、数十倍にして返すことです。しかし、これは相当に難易度が高い。

日本のIPO件数は年間で90件前後。上場時の時価総額が100億円の企業の株を5パーセント持っていたとしても、儲かるのは5億円です。

こうしたリターンをコツコツ積み上げて、元本の数倍もの利益を上げることを想像してみれば、その難易度の高さは分かるかと思います。上場時で1000億円を超える時価総額の会社はそうそう生まれません。

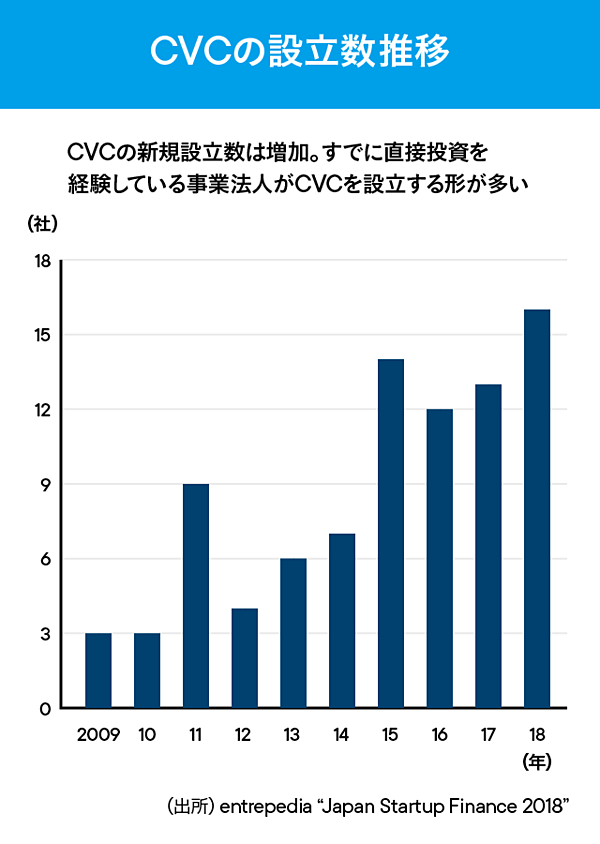

村松 ここ数年のCVCの乱立により、投資実務経験がないか、あっても浅い投資担当者が増えていることも、リターンを上げるのをさらに困難にしています。

株式投資は買った株価よりも高く売らないと損失となるのは自明ですが、バリュエーションの適切な見積もりができていないために、高値掴みしてしまっている感はままあります。

また、投資先支援において投資担当者は「こういう危機にはこう対応する」という施策の「引き出し」を増やしておく必要があります。

そのために数々の修羅場の経験し、環境と株価の関連性、さまざまな状況における関係者の心理状態も理解しておかないと、支援する役割としてお役に立てないのです。

失敗も成功も含めて、投資家がこのような経験を一通りするには5年〜10年が必要ですが、そのプロセスを経ないまま、どんどんCVCが増えているのが現状です。

さいわい今は景気がいいですから、どこもまだまだ潤沢な資金がある。そのため、ファンドの資金がなくなればまた新しいCVCを立ち上げる、という動きが出てきています。

ファンドの売り上げが上がるのは投資先が上場して株を売るタイミングのはずなのに、その前に次のCVCをつくっている。

景気がよいときにファンドをつくるのは比較的簡単です。重要なのはどう継続して結果を出していくか、です。

──お二人はどう取り組んでいるのでしょうか。

村松 GMO VPは2005年の設立後、リーマン・ショックを経験しました。それ以外にもさまざまな市場の景色を見てきましたが、幸いにして過去15年間で元本割れしたファンドは一つとしてありません。全ファンドで業界平均を大きく上回るリターンを挙げる事が出来ています。

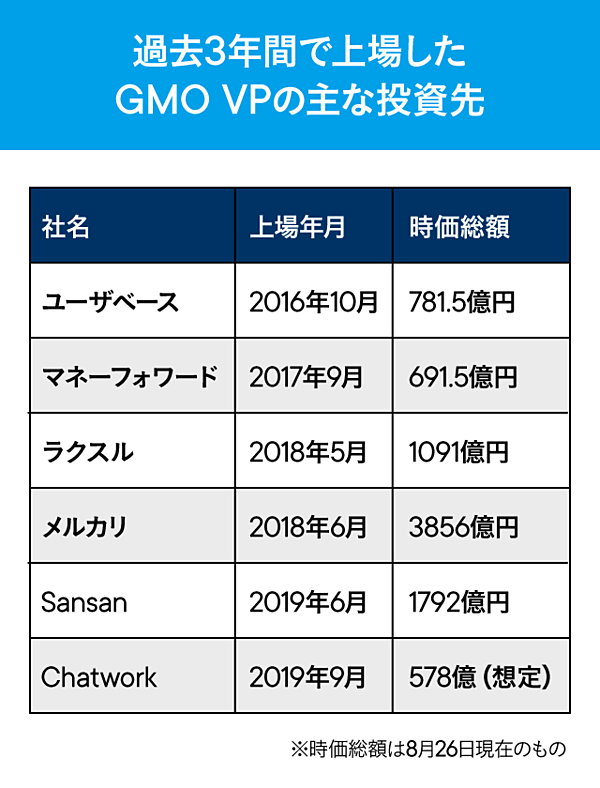

ここ3年でいうと投資先のメルカリ、マネーフォワード、ユーザベース、ラクスル、Sansanと直近ではChatworkが上場承認されました。

マザーズ時価総額ランキングを見ても、上位20位のうち25%が弊社の投資先です。これは多数のファンドに出資している機関投資家にも、そうはない結果だとご評価いただいています。

われわれは単なる「資金の出し手」ではありません。投資先とともに事業成長をめざす「パートナー」としていっしょに汗をかき、リターンにつなげることをポリシーとしています。

7年前より、東南アジア全域、さらにアメリカ、インドで主にFintechを中心に投資していますが、創業時から投資しユニコーン一歩手前にまで成長している投資先も複数出てきています。

これらの海外投資先に、国内投資先やファンド出資者の方々を橋渡しする事も重要な機能と位置付けています。

グローバルマーケットの動向に始まり、ユーザーや競合、プロダクト、採用や組織、営業、アライアンス、資金繰りや資本戦略、経営者の心理と心象風景まで、企業経営に関わることすべてを共有し、長期的に支援する。

投資先の事業とGMOインターネットグループの得意領域を連携させ、GMO VPならではの付加価値を提供したいと思っています。

今はボーナスステージ。「冬の時代」は来る

──2020年以降、スタートアップを取り巻く環境はどう変化していくと思われますか。

宮坂 景気のサイクルはだいたい7年で一巡します。本来なら今の好景気は3年ほど前に終わっているはずなんです。今はボーナスステージが続いているだけ、と自覚したほうがいい。時期は分かりませんが、「冬の時代」はいずれやってきます。

今は株価が全体的に高すぎるため、高値圏での投資が多い投資家はリターンを出しにくくならざるを得ません。

継続してパフォーマンスを出すのはますます難しくなるため、次のファンドをつくれない投資家も出るでしょう。初回のファンドでよいリターンが出なければ自然と淘汰されていくのがこの世界の厳しさです。

もちろん起業家にとっても厳しい時代がやってきます。景気が後退局面に入れば、直近調達時の時価総額や投資条件が強気すぎたことも災いして、後続ラウンドも、さらに上場難易度も上がっているはずです。

未上場投資家の淘汰が進めば資金繰りを補填するものがなくなりますので、利益を出せていない企業は経営が一気に厳しくなるでしょう。

いかにコストコントロールをおこない、トップラインのみ重視の「攻めの経営」から、利益創出の「守りの経営」にシフトチェンジできるか。それが勝負の分かれ目になってきます。

10年前のリーマン・ショックと違うのは、日本の抱える構造的な問題が顕在化していることです。

今、本気で取り組んで成長企業を育てなければ、日本の未来はありません。外部環境が悪くても投資を継続できる人がどの程度いるか。それがスタートアップ環境を支え、今後の日本の成長を支える鍵になっていきます。

「ともに事業をつくる」という主体性

──投資家や起業家はどう備えるべきでしょうか。

村松 まず未上場の投資に関して言えば、成果を出すために必要なことは3つあります。

1つは、「適正株価・適正投資条件を判断できること」。それができないと投資側にも投資される側にとっても、後々の健全な成長の阻害リスクとなる負の資本政策を抱えてしまいます。

2つ目は「事業シナジーをつくりにいく強力な部隊」です。事業連携の力がないと事業シナジーは生まれません。投資先がしっかりしたスタートアップであればあるほど、投資家は出資以外にも何らかの役割を期待されていると理解し、責任を持って動けるかが問われます。

金融商品化されている上場株投資とは異なり、未上場投資は事業をつくる意味合いが大きい。経営陣が見落としている視点やアプローチ、リスクはないかを常に考え、「スタートアップとともに事業をつくっている」という主体性を持つべきです。

エグジットがIPOだとしたら5〜10年は投資先と付き合うことになりますが、数年間の売り上げは当然限定的です。それでも諦めずに物心両面から企業をサポートして、初めてエグジットを果たし大きく化けて売り上げが上がるのが未上場投資です。

3つ目は「時間軸の見極め」です。スタートアップ投資は成果が出るまで時間のかかるもの。その点は覚悟し、腰を据えてやらねばなりません。VCの運用は10年単位ですし、未上場で調達できる企業は未上場にステイしつづける。

企業が成長して大きな収益が見込めるまでには、やはり5年から10年かかるでしょう。投資先の5年から10年後の未来をともにつくりにいく覚悟でやるべきです。

短期志向に偏りすぎたり途中で降りがちな人、数年で人事異動するような組織では、売却判断も間違い、大きなリターンを取り損ね、負ける可能性も高くなります。

これは未上場に限らない話です。私は上場会社のIR管掌取締役も兼任しているので世界中の機関投資家と年中対話していますが、日本の機関投資家は大半の方が短期目線ですね。四半期ごとの1%単位での事業進捗率にフォーカスしがちです。

対して、欧米の機関投資家にはロングターム目線な投資家が多くいます。10兆円以上の運用資産規模を持つ投資家がごろごろいるなかで、「足元の業績や中期の話よりもっと100年後の話をしてくれ」という声もある。この考え方の違いの大きさには驚かされ、考えさせられます。

未上場ファンドも巨大化してくると、短期売買で成果が出やすいIRR(内部収益率)が幅を効かせてくるので、どうしても短期目線になる部分もあります。

宮坂 GMO VPのスタンスとしては、起業家と投資家が「ビジョンで向き合うこと」が一番重要だと思っています。

短期の数字を過度に意識してほしくない。それよりも5年後、10年後に何を達成しているかをイメージして、そこにまっすぐ向かってほしいんです。

「適切な情報開示」が信頼関係をつくる

──起業家にも投資家と真剣に向き合う姿勢が求められますね。

村松 起業家に求められる姿勢には2つあります。まず、「生きるか、死ぬか」がスタートアップの世界です。遊んでいる起業家は生き残れないと肝に銘じてほしい。

起業家は「事業をつくる人」、投資家は「リスクマネーを供給する人」ですが、スタートアップの場合、投資家は何らかの形で事業を育てる役割を担うことが増えます。

2019年8月時点におけるGMO VPの運用ファンド累計は約170億円。IT領域・フルステージのスタートアップに投資している。現在の投資先は国内27社、海外47社。

そのためGMO VPでは、投資先のスタートアップの方々に、弊社の投資先である上場企業・成長企業の経営陣や特定のスキルを持ったプロフェッショナルとお引き合わせすることを定期的におこなっています。

起業家が一人で経験できることは限りがあるので、成長の機会を用意しているわけです。短期間で情報のキャッチアップができますし、業界は違っても経営の普遍的テーマは同じですから、当事者のお話から生々しい経営状況の疑似体験をすることもできる。

これをきっかけに友人関係になったり、定期的に情報共有をする間柄も生まれているようです。

宮坂 もう一つは、適切な情報開示で投資家と起業家の信頼関係をつくってほしいということです。

いい話も悪い話も、いちいちコミュニケーションをとらなくても投資家が力を貸してくれる、と勘違いしている起業家が時々います。しかし投資家が支援に入るにしても、情報がなければ正確な判断はできませんし、信頼関係はつくれません。

これは投資家についても同じで、本当に投資先としっかりと向き合わない限り、信頼関係はできません。起業家と投資家がパートナーとして向き合ってあってこそ、厳しい局面で双方腹を割って話し、逃げずに意思決定ができる。

これからはスタートアップと投資家だけでなく、各産業の大手企業も、持続的なイノベーションをどうつくっていくかが問われます。今のうちに知恵と経験をためておき、いざというときこそ信頼にもとづいたOne Teamの真価が問われ、ともに乗り切っていくことが求められるのです。

(取材:呉琢磨 構成:横山瑠美 撮影:岡村大輔 デザイン:堤香菜)

GMO-VP | NewsPicks Brand Design