【唐鎌大輔】為替は2年連続の「無風」。2019年は円高進行も

2018/12/21

2年連続「静かな相場」

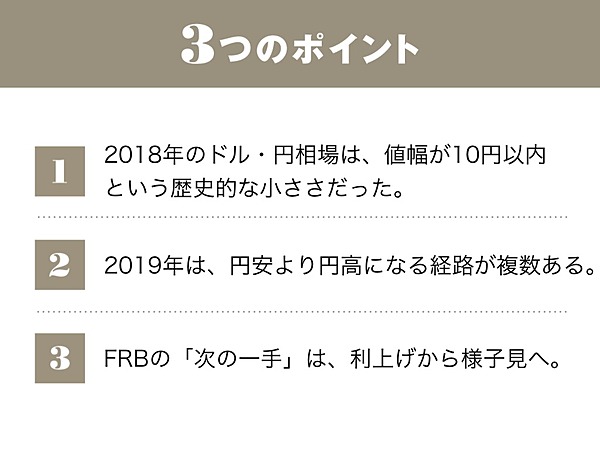

2018年のドル・円相場は、円高にもならなかったし、円安にもならなかった。

さらに、高値と安値の値幅は、3月に付けた1ドル=104円台から、10月の同114円台まで、「9円99銭」しかなかった。10円未満の値幅というのは史上初である。

ちなみに、2017年を含めた直近2年間の高値、安値の値幅を見ても、2017年1月の1ドル=117円から、2018年3月の同104円台まで、14円に満たない。