6月19日は日本のスタートアップの歴史に残る日となった。メルカリが東証マザーズへ上場。会社設立から3年で評価額は1,000億円を突破し、わずか5年で上場。上場当日の終値ベースでの時価総額は7,000億円を超える。メルカリの役員のみならず、その従業員からも多数の億万長者が誕生した。その数は30名以上。メルカリは、日本でもスタートアップドリームが実現することを証明した。その驚異の軌跡を資本政策を中心に見てみよう。

メルカリの上場までの軌跡は、同社のバリューの言葉を用いて、「Go Bold」な爆速の挑戦、「All for One」を実現する資本政策、「Be Professional」な最強の役員チームと表せるのではないだろうか。

Go Boldな爆速の挑戦:驚異の速さで累計170億円超を調達

同社はシリアルアントレプレナーである山田進太郎氏を中心として、2013年2月に設立された。

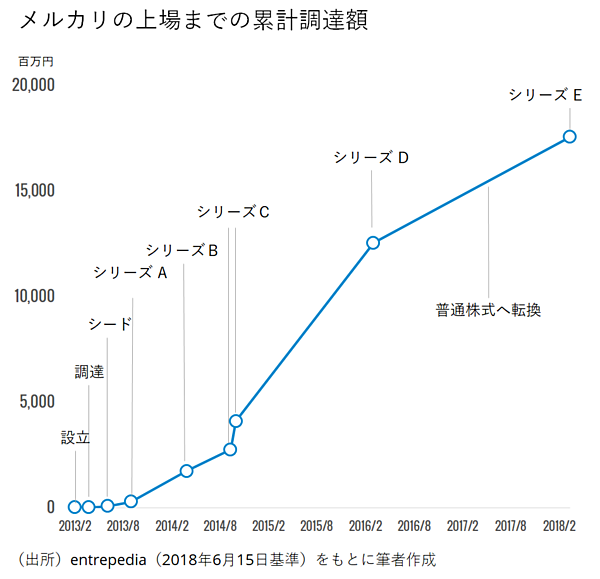

entrepediaによれば、メルカリのIPOまでの累計調達額は約176億円。同じく2000年以降に上場した企業の累計調達額の平均水準、およそ5~6億円と比較すれば、この金額がいかに大きいかが分かる。他に、IPOまでに100億円超の調達をしたスタートアップはgumiやライフネット生命などがある。

メルカリは合計で7回の資金調達を行っている(ここでは、シリーズCは実行日がずれたものと考え厳密には2回の資金調達を1回の調達とみなす)。設立から2年以内にシリーズCまで終えるというのは驚異のスピードだ。

また、スタートアップがIPOまでに要する年数の中央値が15年ほどなので、平均的なスタートアップの3倍の速さで上場したことになり、「Go Bold」を実現したと言えるだろう。

設立2年後のシリーズCから突出した存在に

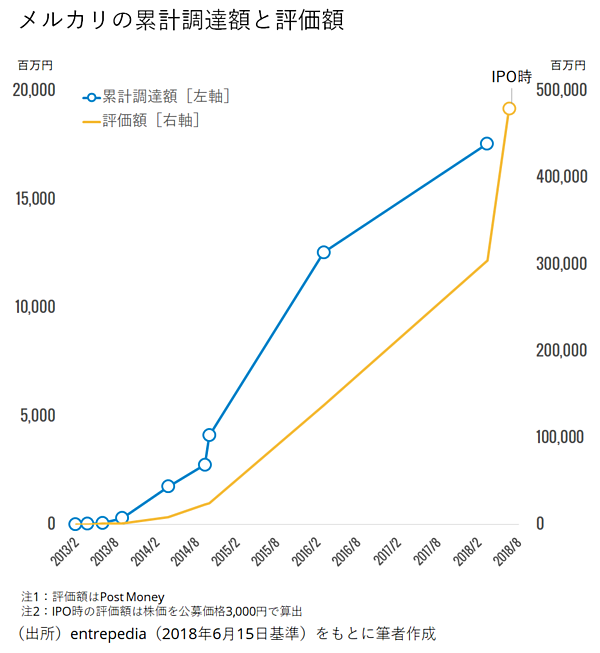

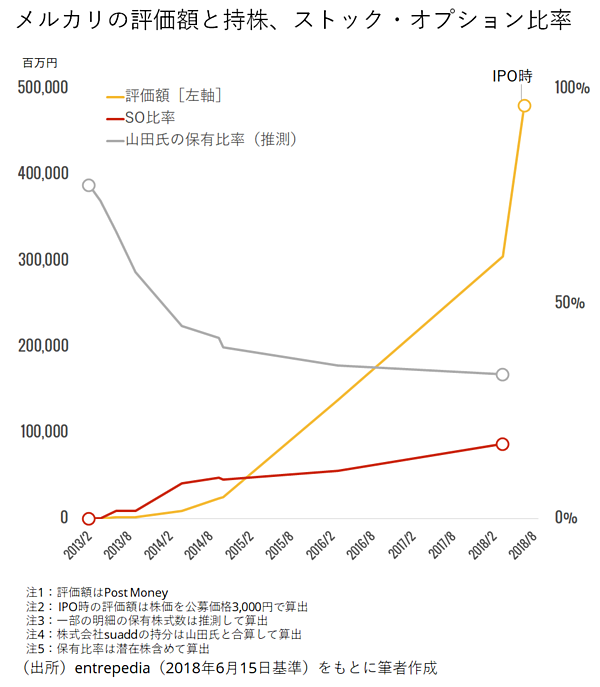

気になるのは評価額の推移だろう。ユニコーン企業と言われる評価額1,000億円を突破したのは、2016年3月のシリーズDのときである。図をみると一目瞭然であるが、急速に評価額が上昇している。

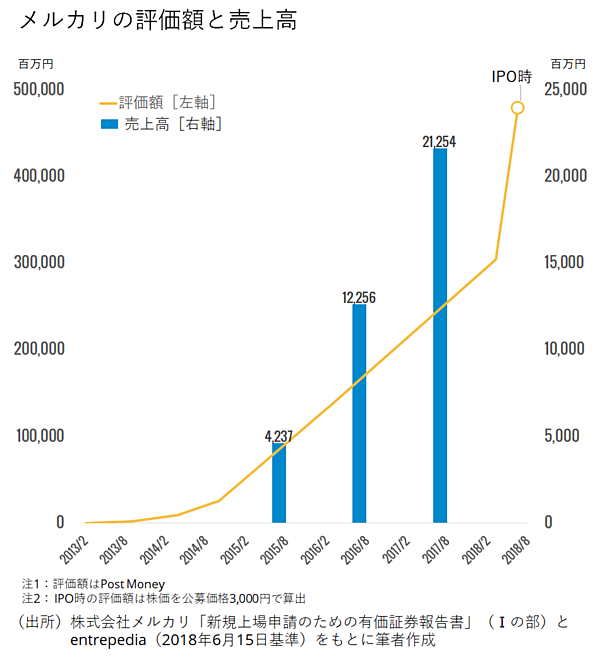

同社の売上高と評価額を合わせてみてみる。評価額はシリーズC以降に急伸しているが、売上高の伸びも同じように急激に伸びている。

最後の資金調達であるシリーズEを終えた時点での評価額は、潜在株を含めて3,000億円を超えており、株価をIPO時の公募価格(3,000円)で算出した場合だと4,000億円を超える規模だ。

実は、メルカリは、他のIPOしたスタートアップとくらべて、シリーズBまでの評価額の上昇幅は突出したものではなかった(もちろん、シリーズB実施までのスピードは突出している)。

メルカリが圧倒的な評価を獲得したのはシリーズCからで、そのままの勢いで爆速でユニコーン企業となった。

All for Oneを実現する資本政策:従業員の6割以上にSOを付与

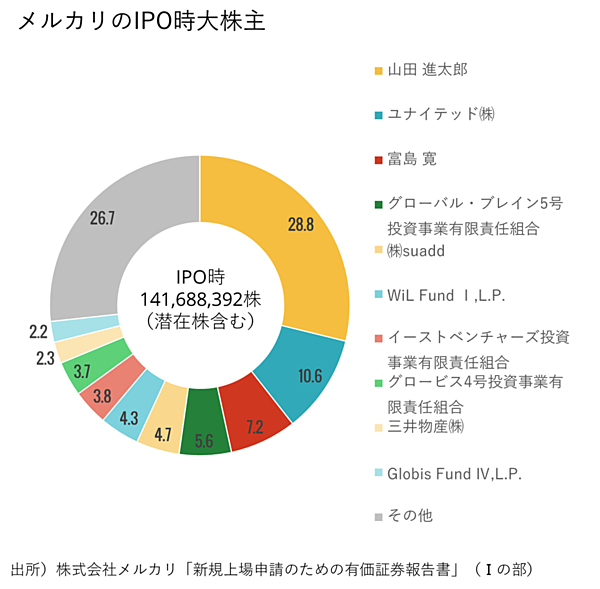

大株主の状況を確認してみよう。大株主上位10位は投資会社が中心であり、個人だと共同創業者の山田氏と富島氏が入っている。

山田氏の保有比率は、同氏が代表取締役を務めるsuadd分もあわせると33.5%である。

SO(ストック・オプション)比率と山田氏の保有比率を推測した。創業者である山田氏の保有比率が下がっていく一方、SO比率は上昇している。

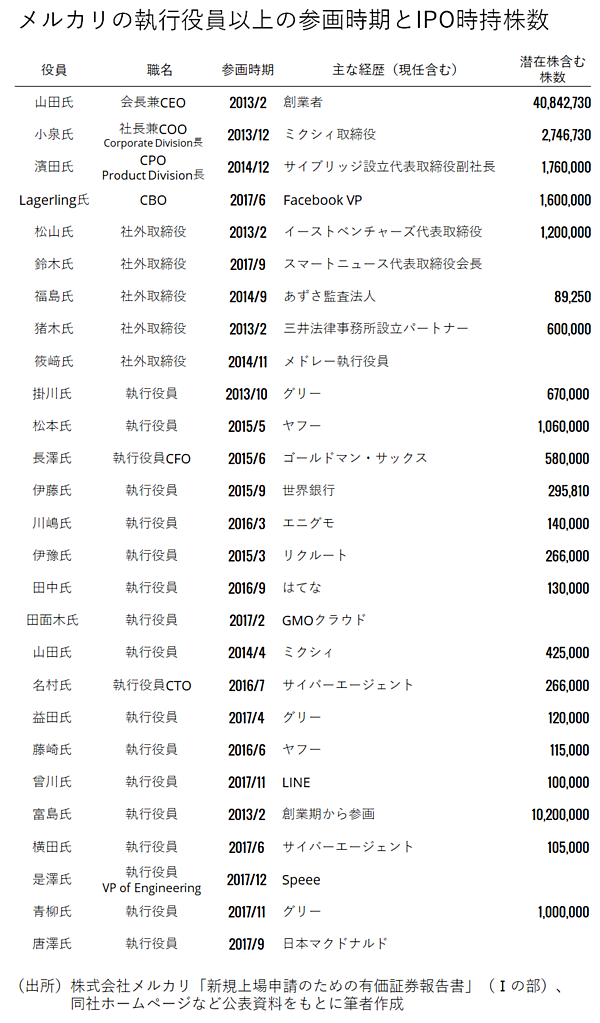

取締役以上を役員、執行役員以下を従業員と定義し、持分が確認できる範囲でざっくり計算すると、IPO時の潜在株含めた株式数のうち、約35%が役員、約26%が従業員の持ち分(執行役員は約11%)であった。

同社の新規上場申請のための有価証券報告書(Ⅰの部)の株主の状況をみると、記載されている個人名は35名、うち14名が役員の状況に記載がない従業員である。

記載がある中で最も株数が少ない人の株数は「115,000株」。これに上場当日終値の5,300円をかけると、6億950万円になる。従って、35名が6億円以上の資産を有する計算になる(もちろん、ストック・オプションの付与の条件、払込額などを考慮していない計算ではある)。

そして、その他629名に合計「3,804,601株」が分配されているという記述もある。この株式数に同じく5,300円をかけると約200億円。これが629名に平等に分配されると仮定すると、その額は約3,200万円になる(繰り返しになるが、ストック・オプションの付与の条件、払込額などは考慮していない)。

2018年3月31日現在の連結従業員数が1,014人なので、実に6割以上の従業員が付与されている。

これは、多数の従業員に株式インセンティブを与えることで、成功に向けて一丸となる「All for One」の実現につながる資本政策だと言えるかもしれない。

Be Professionalな最強の役員チーム:約80億円の株式価値も

メルカリの役員は、シリアルアントレプレナーなどの経験豊富なタレント集団であることはよく知られている。

そして、執行役員以上の株数と参画時期を同時に見ると、参画時期が早いほど、潜在株含む株数が多い傾向があることが分かる。

しかし、元FacebookバイスプレジデントのLagerling氏、元グリー取締役の青柳氏には、参画時期がIPOの直前(Largerling氏がIPOの約1年前、青柳氏が約半年前)にも関わらず、多数のSOが与えられていることが特徴的だ。

そのSOの転換後の株式価値(払込金額ネット後)は、IPO当日の終値5,300円を前提にすると、Largerling氏が約79億円、青柳氏が約44億円にもなる。

メルカリが証明したスタートアップドリーム

5年で、累計170億円超を調達し、IPO当日の終値ベースで7,000億円を超える時価総額を達成したことはまさしく、「Go Bold」な爆速の挑戦であったといえるだろう。

また、従業員持株比率が高く、執行役員以上の役職についていなくても、初期から参加している従業員の一部が数億円の資産価値を手にし、6割以上の従業員にSOを付与していることは、「All for One」を実現する資本政策といえよう。

そして、会社のポテンシャルを大きく向上させる可能性が高いタレント役員に大量のSOを付与していることは、「Be Professional」な最強の役員チームをつくるために、米国スタートアップ的な手法を大胆に実施したとも言える。

メルカリが証明したスタートアップドリーム。金銭面にフォーカスし過ぎだとの批判はあろうが、こうも分かりやすい形でスタートアップには夢があることが証明された。

日本で、起業する人が増える。スタートアップに参画する人が増える。それを通して、社会の変革が加速される。この明確な事実が、その一つの原動力になって欲しい。

スタートアップには夢がある。

(執筆:森敦子、バナーデザイン:廣田奈緒美)

ジャパンベンチャーリサーチ