医療保険は本当に不要か? ビジネスパーソンと保険の現実

アクサ生命 | NewsPicks Brand Design

2017/10/27

十分な貯蓄があれば、医療保険はいらない──?

近年、金融リテラシーの高い人々を中心に語られる「医療保険不要論」。その一方で、日本人の72%が何らかの形の医療保険に加入しているというデータがあり、保険に対するニーズは高い。

進化する医療と、その変化に適応したこれからの医療保険とはどうあるべきか。慶應義塾大学特別招聘教授の夏野剛氏、産業医の大室正志氏、そしてアクサ生命取締役専務執行役兼CMOの松田貴夫氏の3人を迎え、ビジネスパーソンにとっての「医療保険の価値」を改めて考えていく。

終身雇用崩壊と、福利厚生の変化

大室:私は産業医として多くのビジネスパーソンの働く環境を見てきて、これまで「医療保険不要論」に賛成寄りの立場でした。その大きな理由が、日本企業における福利厚生制度の手厚さです。

仮に休職しても、健康保険組合から最低でも給与の3分の2以上が支払われる。これは失業保険と同程度の金額です。企業によっては「病気休職時は2年間給与全額支給」という健保すらあった。

しかし近年は、健保組合のうち7割が赤字になっています。福利厚生も、これまで2年休めたのが1年になり、半年になり、給付金も減り……と明らかに手薄になってきている。

組合員の高齢化に加えて、ビジネスパーソンがうつ病などの精神疾患にかかるケースが増え、治療が長期にわたることで医療費が増大、既存の保障制度では回らなくなってきている現実があります。

夏野:日本企業の手厚い福利厚生制度は、終身雇用が前提でしたからね。一生勤める社員だからこそ、長期の病気療養もサポートしようという仕組みだった。

でも、終身雇用なんて維持できる企業は、これからはほとんどなくなっていきますからね。

大室:貯蓄があれば保険は不要という考えは、現在の年収がそのまま維持されるという前提のもとにありますが、そんな保障はどこにもありません。

会社員でも、病気になったことで前線から離れるケースは少なからずあります。リスクの見積もりは、人によってかなり違うと思いますね。

それを後押しするのが、昨今の「働き方改革」の流れ。働き方が自由になる一方で、企業における社員に対する保障も減っていく傾向にあります。

この先、働き方の自由化を享受する代わりに、自分の健康に対してどれくらいの保障をつけるべきか、個々人がオーダーメイドで考えなければいけない社会がやってくると考えています。

松田:歴史的に、保険は「発生頻度は低いけれど、一度起こってしまうとインパクトが大きいもの」のリスクを平準化するために必要とされてきました。

自動車保険がいい例で、万が一死亡事故を起こしてしまったら、社会的にも経済的にもそのダメージは計り知れません。賠償金が数億円になりうる事故を「絶対に起こさない」とは誰も言い切れない。だからこそ、月々数千円の掛け金で薄く集めておくことが保険の効用です。

それに比べると、医療保険はどうでしょう。病気になったとしても、必要となる金額は数十万から、多くても200万円程度と考える人がほとんど。それなら、貯蓄を切り崩せば対応できるだろうと考えるのも自然な流れです。

医療保険は“長期のリスク”を担保

大室:でも松田さんは、医療保険を提供している側として「そうじゃない」と思っていらっしゃるところがあるんですよね。

松田:「不要論」を一概に否定はできないなと思っています。あらゆる保険のなかで、医療保険はもっとも発生確率が高く、起こったときのインパクトがもっとも小さいタイプのものですから。

ただ、医療保険は10年、20年先に起こりうる事態のリスク担保である点で、十分に効用があるとも思っています。

例えば、自動車保険は「明日、明後日に起こすかもしれない事故」のリスクを担保しています。一方で医療保険は突然起こるケガのリスクに加え、年齢とともに高まる病気のリスクをより長期にわたって保障しているんです。

夏野:僕は一律的な「医療保険不要論」はまったくワークしないと思う。年齢によっても、キャッシュの変動は激しいし、貯蓄額がどれくらいあれば安心といった正確な判定はできません。

例えば25歳のビジネスパーソンが、500万円の貯金を持っていたら、比較的多い方だとは思うけど、重篤な病気にかかった瞬間、その金額はすぐになくなってしまう。

その人のリスクによって、金額のバッファは読めませんし、人生設計がいかようにも変容していくことを考えれば、最大の不確定要因である医療を保険でカバーするのは、リーズナブルな判断だと思いますね。

不確実な将来のダメージをコントロールする、未来のキャッシュアウトのバランスをよくするという付加価値があることを、もっと考えた方がいい。

松田:それはありがたい意見ですね。

夏野:ただ、一消費者視点でいうと、医療保険って保険会社側が不安をあおっているような気もして、どうしてもうさん臭さを感じてしまう。「この人たちの営業経費っていくらなの」と考え始めると、なんだかだまされている気がする(笑)。

「入院できない社会」へのシフト

松田:夏野さんが今加入している保険に入られたのって、何年ぐらい前ですか?

夏野:20年以上前ですね。生命保険についている「医療特約」に入って、そのままにしています。その後も、同期に頼まれて3つくらい生命保険に入って、全部に特約がついています。

松田:なるほど。その頃の保険だと、おそらく入院保障が充実しているタイプのものだと思います。長期入院への保障を手厚くする代わりに、入院当初の1週間は支払いの対象外になっている保険も多くあります。

20~30年前は、がんになれば3カ月以上入院するのが一般的だったので、保険会社もそれに対応する商品を作っていました。

しかし、日本全体の医療費が増大していくなかで、国の医療制度は「入院短期化」に舵を切りました。

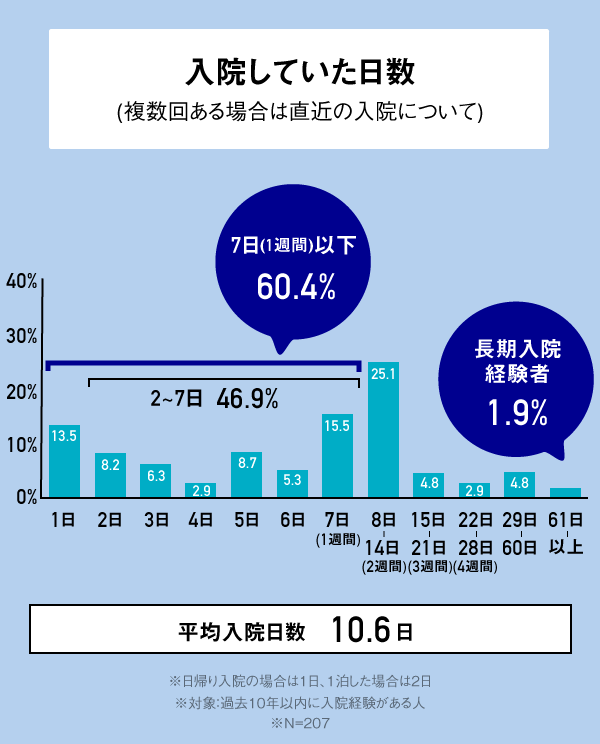

弊社がビジネスパーソン1000人に対して行った調査では、過去10年に入院経験がある207人のうち、61日以上の長期入院を経験した人はわずか1.9%。一方、1週間以下の人が60.4%を占めました。

大室:健康保険の診療報酬点数が「通院中心」に見直されたことにより、病院側もアクティブな治療を行わない患者を入院させている余裕はなくなりました。昔から比べると、ちょっとびっくりするくらい早く退院させますね。

松田:精神疾患を除けば、入院日数はさらに短くなるはずです。検査も治療も「通院」がスタンダードになりつつあり、従来の「手厚い入院保障」は意味をなさなくなっています。

出典:ビジネスパーソンの「治療と仕事」に関する調査2017(アクサ生命保険)。30歳~59歳のビジネスパーソンを対象に1000名の有効サンプルを集計した。

一方で通院治療の平均期間は9.3カ月というデータも出ており、通院治療患者の8割以上が仕事と治療を両立して生活しています。

しかし、どれだけ治療が長期に及ぼうと入院メインの保険では給付金の支払いはありません。

夏野:やっぱりだまされていた(笑)。20年前の保険は、今の時代においては意味がなくなってきている。ただ、販売員の人たちは契約するまでは熱心に連絡してくるけど、契約後は知らん顔ですからね。

松田:そういう点も含めて、これから保険会社は大きく変わっていかなければいけないと思っています。医療の変革は、政治や社会構造の変化と関連するので、商品設計は都度見直していくほかにありません。

それに加えて、お客様が健康であり続けるために保険会社がどう継続的にサポートできるかが、これからの医療保険の大きなテーマになっていくはずです。

「損得」以外の保険の判断ポイント

大室:海外の例になりますが、アメリカは医療費が非常に高く、公的保険制度がありません。風邪をひいて病院に掛かっても、民間保険会社が関わってくる。

そのため、保険会社としても、できるだけ多くの人が健康でいることがメリットになり、消費者と保険会社の利害が一致しています。

日本企業の健康組合保険でも、予防医学などヘルスケア事業に注力する傾向が強まっていると感じますが、保険会社の動きはどうなのでしょう。

松田:すでに提供しているサービスとしては、たとえば「アクサメディカルアシスタンスサービス」があります。

たとえば病気にかかって病院の診断を受ける。しかし、その診断が本当に適切か、治療方法が妥当なのかといった判断は、一般の方には難しいものですが、それが命に関わる病気であれば、情報は文字通り生死を左右します。

そこでわれわれにご相談いただければ、信頼できるセカンドオピニオンや、その疾患に対して優れた“名医”と呼ばれる臨床医を紹介することができます。

大室:いわば医療のコンシェルジュサービス。

松田:一方で未来に目を向けると、保険会社としても、お客様が健康であることで、保険金給付金のコストは下がります。

弊社であれば、年間でお支払いしている保険金や給付金等は3000億円以上になりますが、そのうち予防などの取り組みで仮に10%削減されれば、300億円の資金が生まれる。

私は、これをお客様の健康支援に活用するべきだと考えています。

例えば予防医学に再投資し、お客様にサービスとして提供することができれば、「医療保険に加入していることで疾病リスクを軽減できる」というWin-Winの関係が築けます。

夏野:私が気になっているのは、保険料の適用基準が年齢と性別のみでセグメントされていること。「40代男性」といっても、日常的に運動している人と、まったくしていない人とでは、病気になるリスクは違うはずです。

松田:まさにそれが、私たちが取り組むべき課題だと思っています。従来の保険システムでは、金銭的なメリットという点では、健康になってもあまり意味がありませんでした。

現在は、個人の健康状態に即した形で保険料をセットし、より健康になれば安価になる、お金が還元されるといったダイナミックなシステムを導入しようと検討しているところです。

大室:保険会社は、ユーザーの健康状態に関する膨大なデータをもとに保険金給付金を払ってきていますよね。それを活用すれば、将来病気になる方のプロファイリングはそこまで難しくないのではないでしょうか。

がんは難しいにしても、生活習慣病の発症率は、日常の運動、食事、睡眠習慣との連動性があり、なりやすい人をカテゴライズできるはずです。

松田:おっしゃる通り、生活習慣を管理していけばある程度結果を予測することができます。いまや遺伝子診断なども一般の方の手の届くところにあります。

これからの保険会社は、より精緻にレベル分けしたリスクマネジメントをしていくべきだと思っています。

夏野:今はスマートフォンで自分の健康管理ができるアプリなども非常に進化していて、健康意識の高まりはますます加速している。そういったモニタリングデータをなぜ保険会社は活用しないのか、ずっと疑問でした。

大室:海外では、アプリを使って生活習慣記録を付けていない人には保険会社から給付金が支払われない、というケースもあります。似たようなことが日本でも起こりえますね。

夏野:そうですね。一方で、自分で管理なんてしたくない、という人もいるでしょうから、「やりたくない人は高い保険料を払ってください」というルールがフェアだと思います。

一律の保険料が公平だとされていたこれまでとは違い、健康管理をすればするほど保険料が安くなるような個別のシステムこそ公平である。そんな概念が浸透すべきだと思います。

“Payer”から“Partner”へ

松田:その点で言えば、保険会社はこれから“健康をサポートするエキスパート”になる必要があります。ちょっとSFのようですが、20年後の世界にはこんなことも実現可能なのではと思っています。

例えば、お客様の自宅に弊社からパジャマが届きます。そのパジャマを着て寝ると、裏地についたセンサーが作動して、心拍数、発汗量、心電図などさまざまなデータをとります。もしかしたら、血液検査さえできるかもしれません。

その数字をもとにお客様のさまざまな疾病リスクを分析。デイリー、ウィークリーベースでお客様の手元に生活習慣アドバイスや、受けるべき検査や治療、病院や医師の紹介まで詳細なデータが届きます。

夏野:ぜひ、そういうサービスを一律性ではなくやっていただきたいですね。協力してくれる人、健康になるために努力をしている人にはインセンティブが出るといった商品設計にしてほしい。

松田:アクサ生命では、グローバルで「Payer to Partner」という宣言を打ち出しています。

つまり、従来の「病気になった時に給付金を支払う」だけの役割から、お客様が健やかに、幸せに生きていくために病気の予防、早期発見・早期治療、そして最適な治療法や医療機関のご案内まで担う「パートナー」へ変わる。

保険会社は今後、お客様を「健康でいていただけるように、正しい治療を受けられるようにお金の使い方を導く人」として捉え直す必要があると思っています。

(編集:呉 琢磨、構成:田中瑠子、撮影:岡村大輔、スライド:砂田優花)

アクサ生命 | NewsPicks Brand Design