自動運転車のための自動車保険は何を補償するのか

2017/10/10

自動運転が高度に発達した場合、人間の操作・認知ミスによる事故は激減すると考えられる。そうなったときに、そもそも保険が必要なのか。場合によっては、今の自動車保険は、その形を大きく変えることになるかもしれない。今回は、自動運転を見据えた自動車保険の現状と取り組み、そして、完全自動運転が実現したときの課題について考える。

実証実験中に事故が発生

2015年10月、名古屋大学 未来社会創造機構が公道で実施していた自動運転車の実証実験で事故が発生した。

事故自体は、左折時、縁石にタイヤが接触してパンクするという軽微なものだったが、“自動運転車”が起こした事故という物珍しさから、比較的、大きく取り扱われた。

その実験に携わっていたのが、「自動運転になれば自動車保険は不要になるか」でも紹介した加藤真平氏だ。

「当時はテレビ局のリポーターが運転席に座っていましたが、本来、私かスタッフが運転するべきでした。軽率だったと反省しています」と当時を振り返る。

加藤氏は、名古屋大学 未来社会創造機構 客員准教授、東京大学 情報理工学系研究科 情報科学科 准教授、ティアフォー取締役兼CTOを勤める。名古屋大学では東京海上火災と、東京大学では損保ジャパン日本興亜と共同研究を行う。

気になるのは、事故処理と保険だ。加藤氏によると「通常の物損事故として処理され、保険は使わずにパンクしたタイヤの交換を行った」という。

「保険を使わず」といっても、任意保険に加入していなかったという意味ではない。

警察庁が公開している「自動走行システムに関する公道実証実験のためのガイドライン」には、「実施主体は、自動車損害賠償責任保険に加え、任意保険に加入するなどして、適切な賠償能力を確保するべきである」との一文があるからだ。

実際、三井住友海上火災保険とあいおいニッセイ同和損害保険は、自動運転車の実証実験を取り巻くリスクを補償する『自動走行実証実験総合補償プラン』を共同開発した。

運転者の操作ミスによる事故や、自動車の不具合による事故、実験のオペレーションミスによる事故など、自動運転車の実証実験を取り巻くリスクを包括的に補償する「自動走行実証実験総合補償プラン」として販売している。

また、損保ジャパン日本興亜も『自動運転専用保険(実証実験向けオーダーメイド型)』という商品を販売中。実証実験に関して言えば、すでに自動運転車に向けた保険は複数存在している。

自動車保険の競争が始まった

では、個人向けの自動運転保険の現状はどうなっているのだろうか。これも、すでに販売されている。

損保ジャパン日本興亜は、自動運転車に対応した新たな補償『被害者救済費用特約』の提供を開始。契約した車が欠陥や不正アクセスなど、運転者に損害賠償責任がない状況で事故を起こした場合は保険金が支払われる。

ほかにも、東京海上日動火災で2017年4月1日以降の保険契約を結んだ場合、「被害者救済費用等補償特約」が自動セットされている。

自動運転中にシステムの不具合で生じるなど、想定していない動作により事故が生じ、被保険者に法律上の損害賠償責任がないことが認められた場合に補償するという。

自動運転車の法律的な位置付けにおける第一人者である明治大学法科大学院教授の中山幸二氏は「損害保険協会の指針によって、自動運転に対する自動車保険の競争が始まった」と見ている。

中山幸二氏。明治大学法科大学院 専任教授 日本民事訴訟法学会 理事。日本学術会議「車の自動運転検討小委員会」委員、公益財団法人自動車製造物責任相談センター審査委員会委員長。

レベル3で起きた事故の責任は人

損害保険協会は、「事故が発生した場合の損害賠償責任については、従来とは異なる責任関係が生じる可能性があり、現行法との関係を整理しておく必要がある」との問題意識から、2014年8月にニューリスクプロジェクトチームを設置。

「政府における検討や国際的な議論の動向を注視しつつ、有識者とも意見交換を行いながら、自動運転に関する法的課題について、事故時の損害賠償責任を中心に検討を行った」という。

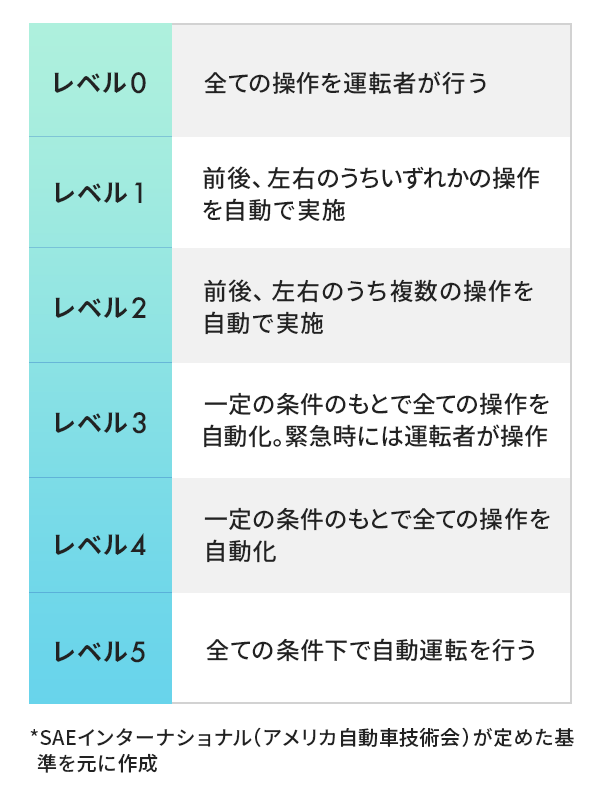

その検討結果を公表した報告書「自動運転の法的課題について」では、レベル3(加速・操舵・制動を全てシステムが行い、システムが要請したときのみドライバーが対応する状態)の自動運転について、

「対人事故については、自動運転中の事故か否かを問わず、自賠法の<運行供用者責任>の考え方を適用することに問題はないと考えられる。また、対物事故についても、過失に基づき損害賠償責任を負うとの現行の考え方を適用することに問題はないと考えられる」と表記されている。

簡単に言えば、「レベル3の自動運転の責任は、これまで通り人間にある」ということだ。この指針により、損害保険会社は、レベル3までの自動車保険商品を開発しやすくなったと考えられる。

加速・操舵・制動を全てシステムが行い、システムが要請したときのみドライバーが対応する状態であるレベル3の自動運転では、システムから運転者に責任が移譲される可能性が明記してある。

要は、運転者はいつでも運転に介入できるわけだ。この状態は、運転者が自動運転車を支配していると考えられるので、責任は運転者にある。

メーカーの責任が重くなる可能性も

しかし、今後更に自動運転がさらに進化し、一定の条件下では基本的にドライバーが介在しないレベル4では、事故の責任は誰が負うのだろうか。

レベル4の自動運転が実現した際、保険の方向性のひとつとして、中山氏は「製造物責任が問われるケースが増える」と指摘する。

「レベル4の自動運転では、運転者の注意義務は著しく低減して、事故が発生した際の運転責任は縮小するでしょう。そのとき、誰の責任が増すのか。それは、自動運転システムのはずです。

わかりやすくいえば、自動車メーカーや部品メーカー、ソフトウェアメーカーなどが、責任を問われるリスクが増えてくる。結果として、車の所有者が加入する従来の自動車保険から、メーカーが事故に備えるPL(製造物責任)保険や訴訟リスク保険にシフトしていく可能性が高いでしょう」(中山氏)

また、中山氏は「現状ではほとんど見られない自動車メーカーへ求償権を行使する訴訟も増えるかもしれません」と指摘する。

求償権とは、第三者のために債務を弁済した者が、弁済した金額の全部または一部を、本来負担すべき者に請求できる権利のこと。

自動車の機構やシステムが原因で事故が発生した場合、保険会社は自動車メーカーや部品メーカーに請求できるのだが、「欠陥の」の立証は極めて困難なため、現状ではほとんど行使されることはない。

データを元にして事故原因を究明

「自動運転車は様々なセンサーによって走行データがしっかりと記録されています。飛行機のブラックボックスのように、そのデータを元にして事故原因を究明できれば、誰に責任があるのかを立証しやすい。

ドイツではデータの記録、当局への提出等に係る規定が2017年6月の改正道交法に盛り込まれました。日本の法律はドイツ法に影響を受けているので、同じ方向へ進むのではないでしょうか」(中山氏)

いずれにしても、自動車メーカーの責任が重くなり、自動車保険も個人より自動車メーカーとの関連が高くなる可能性は高いようだ。

写真は新型Audi A8に搭載されるAudi AIトラフィックジャムパイロット。運転者がハンドルから手を離しテレビを観ているのがわかる。

自動運転で賠償限度額は2倍に?

自動車保険の一義的な目的には、「被害者の迅速な救済」がある。そのため、自賠責保険への加入が義務付けられている。これも、自動運転によって大きく変化するだろう。

日本民法の母法のひとつであるドイツの法改正は、今後の流れにおいて参考になる。

2017年6月の改正道路交通法では、日本の自賠責保険にあたる「12条(保有者責任の賠償責任限度額)」に、対人賠償に係る規定が追加された。そこには、「高度・完全自動化機能の使用により損害が生じた場合は、総額1000万ユーロを上限」とある。

現状は1事故あたり総額500万ユーロなので、実に2倍となっている。ちなみに、 対物賠償に係る規定も現行の1事故あたり100万ユーロから総額200万ユーロまで上限が引きあげられた。

「この改正は、日本の自賠責における、レベル4以上の自動運転車が事故を起こしたケースの考え方に影響を与えると見ています」(中山氏)

自動運転車に人格はあるか

では、今回のモーターショーなどで見られる、ハンドルもペダル類もない、あらゆる状況下において、人間が介在しないレベル5の完全自動運転における保険について考えてみたい。

加藤氏は、「レベル5の自動運転車が事故を起こしたときの責任は、人型ロボットが人間を殴ったときの責任を考えるのに近い」と語る。確かに、AIが状況を判断し意思決定を行い、ハンドルやペダル類を自動で操るのは、ロボットといっても過言ではないだろう。

ロボットという観点から、中山氏は「AIが疑似人格を持ち独自に成長する未来では、自動運転車自体が法的責任主体となる可能性もある。人工的な人格として法人を創出したように、電人という考え方があってもいい」と提案する。

人格を持った自動運転車は、どのようにして損害賠償責任を果たすのか。可能性のひとつが、自動運転車を認可登記し、責任財産を付ける考え方だ。

中山氏は、「自動運転のシステムは複雑で多岐にわたります。そこで、自動車メーカーや部品メーカー、通信会社など、自動運転に関わる法人に一定の負担を求め、まずは被害者の迅速な救済のためにそこから損害を賠償するといった仕組みなどが考えられます」と語る。

産科医療保障制度にヒント

ヒントのひとつが、産科医療保障制度にある。この制度は、分娩に関連して重度脳性麻痺となった赤ちゃんと家族の経済的負担を補償するとともに、原因分析を行い、再発防止に役立つ情報を提供する。財源は、分娩に関わる医療機関等が支払う掛金で賄う。

この考え方を自動運転に応用すれば、事故の原因や責任の所在がはっきりしていなくても、まずは被害者を救済。その後、しっかりと原因を追求し再発防止に役立てることができる。

レベル3までの自動運転は、現行通り運転者の責任が重要視され、自動車保険もそれに準ずる可能性が高い。

しかし、レベル4以降は、まだまだ手探り状態だ。

損害保険協会は、前述の報告書で「損害賠償責任のあり方については、自動車の安全基準、利用者の義務、免許制度、刑事責任のあり方など、自動車に関する法令等を抜本的に見直したうえで論議する必要があると考えられる」としており、中山氏も「現行法の範囲外で、新しい自動車保険を開発する必要がある」と語る。

結局のところ、責任の所在は、まだまだ大いに議論の余地があるということ。しっかりとした自動車保険が生まれることで、自動運転の社会受容度も高まる。自動運転の普及には、自動車保険の進化と対応も欠かせないことだけは間違いない。

(取材・文 笹林司)