SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。今回は近年復活の動きも見えるユニフォーム市場の動向をみる。

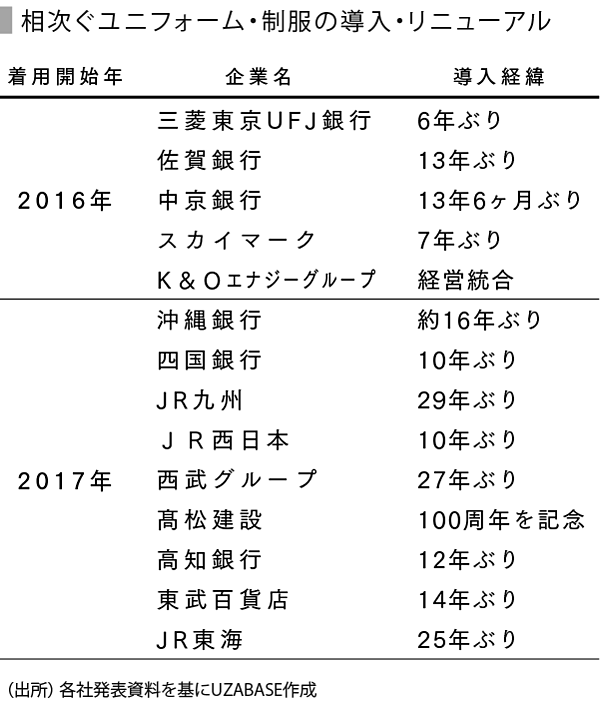

企業のユニフォームの新規導入やリニューアルのニュースが少しずつ増えている。

最近では、スカイマークのスカイアテンダントの制服の一新が印象に残る。製作過程からデザインに至るまで、"新生スカイマークを象徴する制服"であることをアピール。デザイン案を社員から公募し、監修・製作を2016年6月に新しく立ち上がったユナイテッドアローズの制服レーベル「ユニフォーム ユナイテッドアローズ」が手掛けた。

その他にも、銀行では相次ぎ女性職員の制服を復活させているほか、JR東海・九州・西日本など民間企業でも10年を超えるブランクを経て復活している。

市場は、まだら模様ながらも下げ止まりの兆し

工業統計の「織物製事務用・作業用・衛生用衣服」の出荷金額をみると、2000年以降減少傾向一途を辿っていたが、2011年をボトムに下げ止まった。長い景気低迷時期を経て、金融機関はじめ、ホテル、外食産業などで、リニューアルなど採用も増え、市場を下支えしているとみられる。

SPEEDAを使うと、業界の動向や関連データを簡単に入手することができます。

SPEEDAについて詳しく見る →

ユニフォームは機能性とデザイン性を持つ

ユニフォームが一般衣料と異なるのは、その機能性である。特に、作業のしやすさ・動きやすさ、耐久性などが求められるほか、作業の効率を高めるための快適性も重要となる。また、ユニフォーム着用の目的には、組織内外の人間を見分けられるようにする識別性がある。このため、デザイン性、生地の発色性・均一性なども大切となる。

これら機能面だけではなく、企業イメージ(ブランド)のビジュアルな表現であったり、職場環境における意識向上・雰囲気の演出などの役割も担っていると考えられる。最近の事例では、社内に「制服検討委員会」を立ち上げ、デザインや機能性の検討を重ねて選定し、決定しているケースも多くみられる。

業種・職種ごとに浸透したユニフォーム

ユニフォームの歴史を辿ると、1870年代に近代国家の建設に向け、軍隊や警察、消防、鉄道、郵便などに軍服、官服が採用されたことから始まる。その後1880年~1990年代に学校の制服制度が導入され、1900年代前半、女性の社会進出で看護服やデパートガールなどの制服が登場した。

1950年代後半からの高度成長期と共に製造業や建設業向けユニフォーム需要が活気を見せ、作業服メーカーが急増した。また銀行がスーツスタイルのユニフォームの採用を始め、オフィスユニフォームが定着した。さらに外食や中食などのサービス業の登場でユニフォームの活用の場が広がった。

1990年代以降、バブル崩壊に伴う景気悪化でユニフォーム需要は減少に転じる。さらに第2次産業での従業員数の減少、製造業での海外への工場移転などが国内市場の縮小につながった。

しかしここにきて、医療・福祉、接客業を含めたサービス業での採用が増加しつつあるようだ。企業によるユニフォームの再定義、さらにストレッチ生地や自宅で洗濯できるなど機能性の高い製品がプラス要因となり、今後の伸長が期待される。

ポテンシャル高いサービスウェア

では、ユニフォームはどの業界で使用されているのか。

公益財団法人の日本ユニフォームセンターによると、2014年末の官公庁を除く国内市場規模は広義で約5,595億円(末端着用の経費ベース)とされる。分野別ではサービスが2,700億円で約5割と最も多く、次いでワーキングの1,962億円、オフィスの933億円となっている。産業別・職業別の着用率では、「宿泊業・飲食サービス業」「運輸業、郵便業」「電気・ガス・熱供給・水道業」が7割以上と高い。職業別では「保安」と「サービス業」も7割以上と高い傾向がみられる。

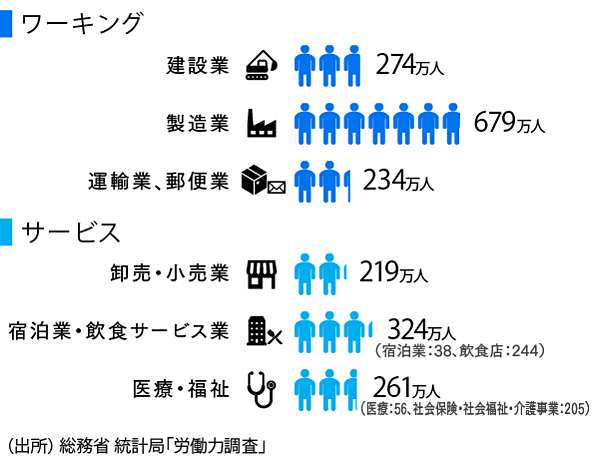

ユニフォーム着用対象の産業・職業別就業者数をみてみると、ワーキングでやはり製造業が700万人程度と大きいが、建設業と運輸業も200万人超を数える。一方、サービスでは、宿泊業・飲食サービスの300万人超を筆頭に、卸売・小売業、医療・福祉が200万人程度のボリュームとなっている。

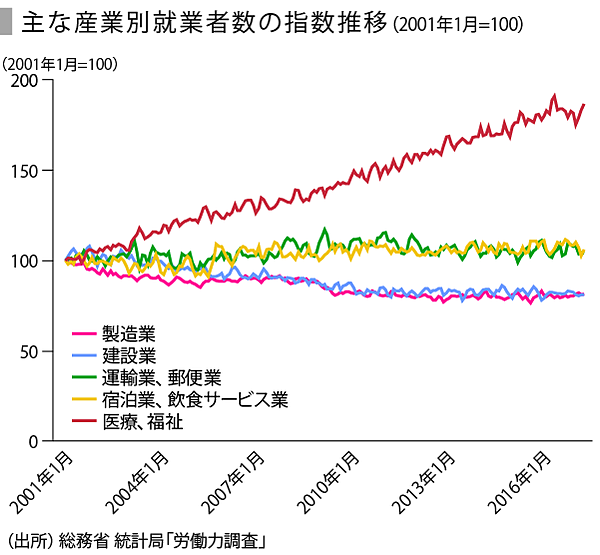

また、産業別就業者数の指数推移をみると、医療・福祉が約15年で1.9倍に増加、運輸業・郵便業及び宿泊・飲食サービス業は微増傾向を維持している。これに対し、製造業、建設業はマイナストレンドとなっている。

回復の兆候をみせるユニフォーム市場において、特に業績好調な企業を紹介したい。

メディカル分野でトップのナガイレーベン

好調な企業にはいくつかのパターンがあるが、1つは成長分野に特化する企業だ。ナガイレーベンは大きく伸張している医療・介護分野で年間600万着以上を供給している。

同社は抗菌や制電などの加工を施した高機能なユニフォーム製造により他社との差別化を図り、医療白衣の国内シェア6割超を保持、営業利益率も高い。

SPEEDAを使うと、各企業の業績や競合企業のデータを簡単に入手することができます。

SPEEDAについて詳しく見る →

ユニフォームはレンタルも多い

もう一つのパターンにレンタル事業がある。

ユニフォームレンタルのメリットは、ユニフォームを一括購入せずに、必要な数だけ借りられることである。購入・在庫費用がかからず、また、クリーニングや補修などの代金はレンタル料金に含まれているので管理コストもかからない。一人あたり定額料金のため年間の運用コストが明確になり、経費節減のほか、キャッシュフローの改善も期待できる。

これを担っているのが、リネンサプライ業で、総務省の日本標準産業分類によると、「繊維製品を洗濯し、これを使用させるために貸与し、その使用後回収して洗濯し、さらにこれを貸与することを繰り返して行う事業」と定義されている。シーツ、タオル、医療機関の白衣、テーブルクロス、ユニフォームなどを含む業態で、2014年の経済センサスによれば、4,482事業所で売上高は9,621億円の規模、約1兆円の産業となっている。

上場企業では、白洋舎が有力プレイヤーの一角、このほか、素材メーカー系列やホテル系列などが存在する。

白洋舎、レンタル増収基調

白洋社はクリーニング大手であり、リネン事業にも参入、ホテルリネンのほかユニフォームレンタルも扱っている。クリーニングの市場自体は縮小傾向にあるものの、レンタル事業の拡大が同社の成長を支える。現在全社売上の4割弱をレンタル事業が占める。

ユニフォームの小売業態にも好調企業が存在する。従来はメーカーから委託を受けた代理店制度によるカタログ販売と訪問販売を合わせた販売形態が主流であったが、路面店やネット販売で成長する企業がある。

PB商品で成長するワークマン

1つはベイシアグループのワーキングウェア専門店チェーンであるワークマンだ。小売チャネルでは約17%のシェアをもつ。

ワークマンは25%を占める自社開発製品の評価が高く、プロ顧客に加えてアウトドア用に一般顧客からも支持が増えている。透湿機能のある防水防寒レインスーツ「イージス」などが代表的だ。フランチャイズ形式ではあるが長崎・宮崎・鹿児島の3県を除く全国に800店舗以上という規模で、ユニクロ834店舗(2017年5月末)と同規模だ。2025年には1,000店舗の展開を目指すという。

ネット販売でIPOなど変化の動きも

また7月19日には、ユニフォーム業界初のネット販売の「ユニフォームネクスト」が東証マザーズに上場した。国内の主要なユニフォームメーカーの商品を中心に約47万点を取扱う。2016年度の販売実績は、前年度比15%増の29億3,435万円、登録会員数は順調に増加し、2016年8年12月末時点における登録会員数は20万人に達しており、滑り出しの業績は好調である。

企業のユニフォームの位置づけや在り方も徐々に変化してきている。個人を引き立たせるようにバリエーションを持たせ、自由度の高いものも広がっている。普段着でも着用できるようなカジュアル化がトレンドとして見られる。

ユナイテッドアローズに続き、セレクトショップの老舗「シップス」もユニフォームレーベルを立ち上げるなど新しい潮流も生まれている中、今後はどのような方向に向かうのか。

ユニフォームの再定義と機能訴求で成長の兆し

コスト削減の一環として対象のひとつとなっていたユニフォームだが、銀行などの好調な業績もあり復活の兆しも見えている。

生産年齢人口が減少して久しいが、今後減少速度は加速していくことが予測されている。製造業の省人化が進めばブルーカラー労働者はさらに減少するだろう。

折しも労働者の生産性に目が向けられているところであり、人材に対する投資の一環としてのツールとしても見直されている。ユニフォームが、文化やブランドの醸成、機能付加による作業効率の改善など投資に見合う付加価値がつけられれば、今後も市場を維持・創出できる可能性はある。

ワークマンのようにプロから一般需要を取り込む手法もあるかもしれない。いずれにしても横並びの産業・職業を軸としたビジネスモデルを踏襲するだけでは難しい。

足元では明るい話題もある本業界だが、ユニフォームの顧客は企業の購入窓口でありながら、着用者は個人であることがポイントである。今後は、企業イメージ(ブランド)のビジュアルな表現と機能と感性のバランスなどが求められるだろう。

ユーザベース