SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。今回は、ゲームセンターを中心にこれまでの国内ゲーム市場の変遷を振り返り、ゲームセンターの今後を考える。

多様化が進むゲーム市場

任天堂が2017年3月に「Nintendo Switch」を発売したことは記憶に新しいが、近年のゲーム市場は、プラットフォーム分散化やユーザー属性の多様化などが進み、全体像を把握することが非常に難しくなってきている。

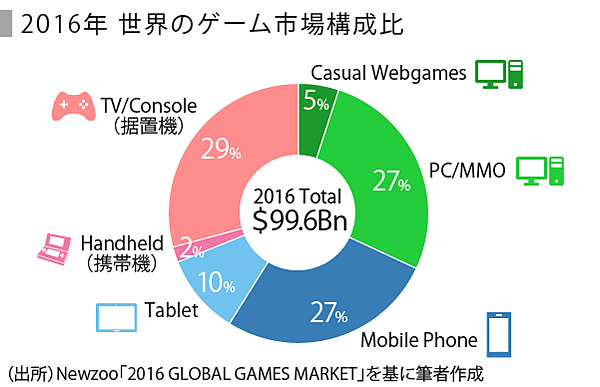

Newzooの調査によると、2016年の世界ゲーム市場規模は約996億ドル(約11兆円)。内訳を見ると、家庭用ゲーム機(以下、家庭用)、PCゲーム、スマートフォンなどを含むモバイルの三大市場となっていることが分かる。

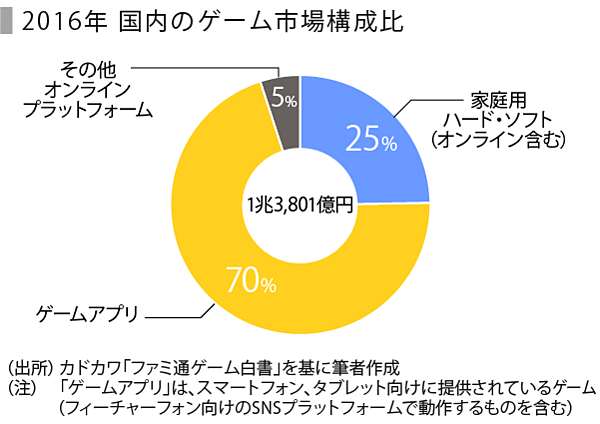

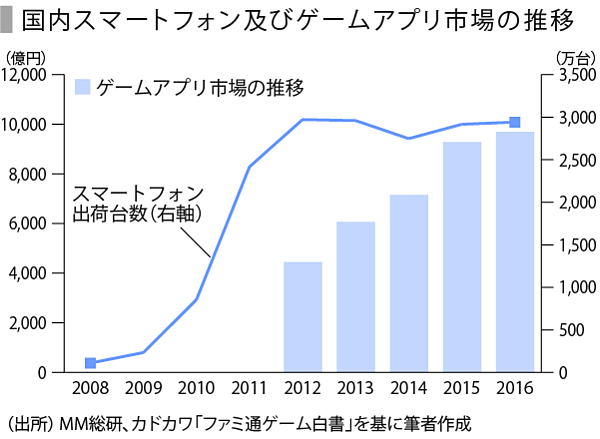

一方、ファミ通の集計によると、2016年の国内ゲーム市場規模は1兆3,801億円。集計項目が異なっている可能性から、直接比較はできないものの、世界シェアのおおよそ10%程度を占める。そのうちゲームアプリが9,690億円と全体の約70%を占めており、家庭用ハード・ソフト(オンライン含む)合計が3,440億円と、世界市場とは構成が大きく異なるとともに、日本ではゲームアプリが広く浸透していることが分かる。

低迷が続くゲームセンター市場

今回は、日本ゲーム市場においても特に市況環境が厳しいゲームセンターに注目する。

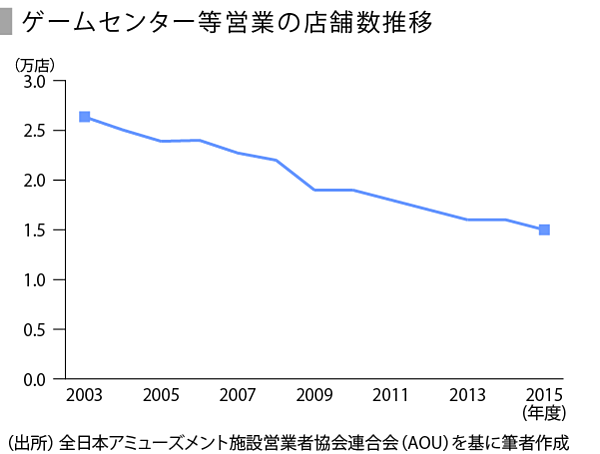

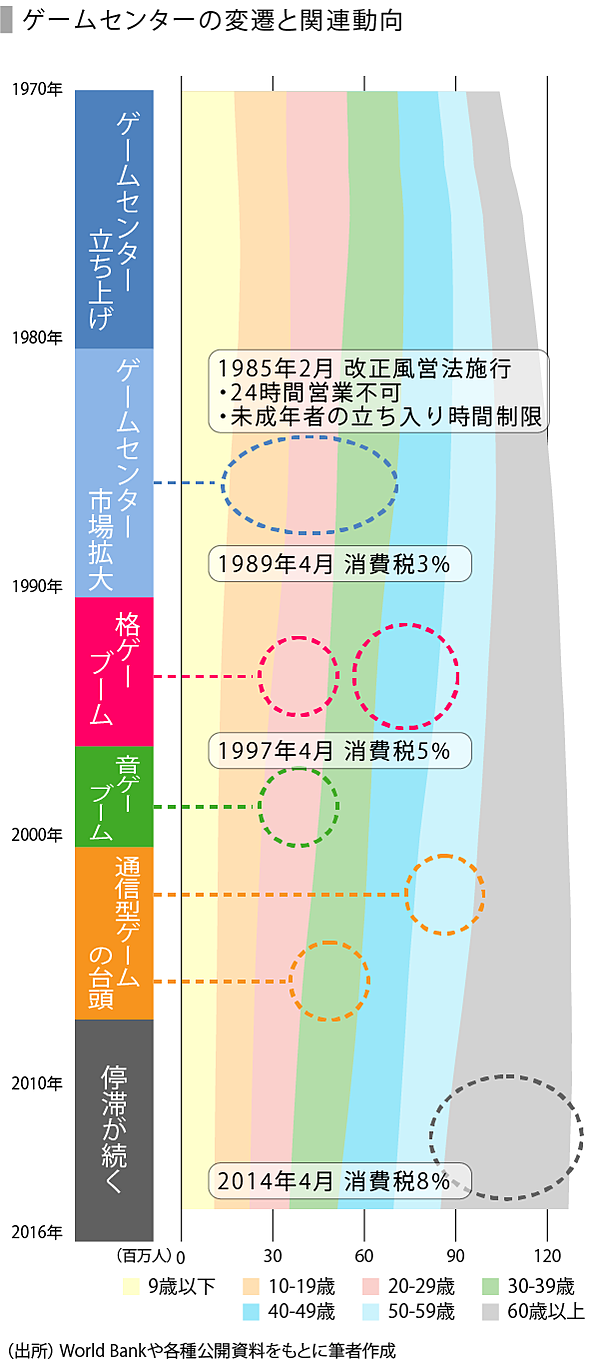

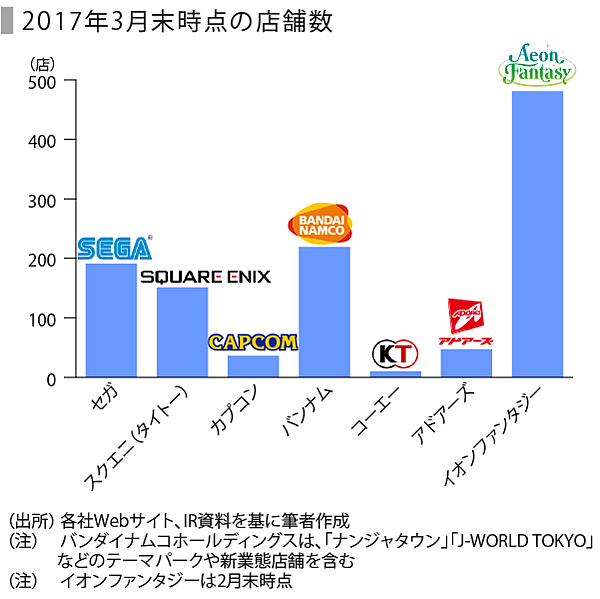

ゲームセンターは、かつて広く一般的に楽しまれたアミューズメント施設である。警察庁や関連協会の集計によると、1990年代半ばまで、風営法による規制の対象となっていない店舗も含めると全国3万店を超えていた。しかし、近年は減少傾向が続き、2015年度には1.5万店と、約20年間で半分の規模にまで落ち込んだ。

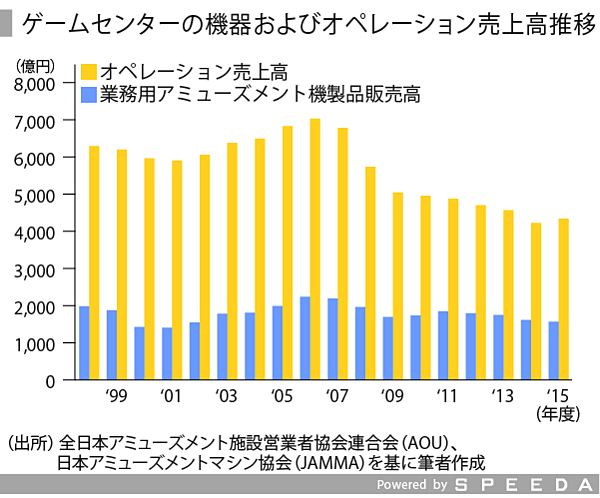

オペレーション売上高(ゲームセンターの運営収入)も、2006年度の7,029億円をピークに減少傾向が続き、近年は4,000億円規模で推移している。参考として、ゲーム全体の市場規模が日本の約2倍にあたる米国では、アミューズメント施設売上高は約20億ドル(約2,200億円)とされており、日本市場におけるゲームセンターの位置付けの大きさがうかがえる。

なお、機器販売は、全体の店舗数やオペレーション売上高と比べて安定した推移となっているが、これは既存店舗の大型化や1店舗あたりの設置台数増加、定期的な入れ替え需要などにより維持されているためと考えられる。

SPEEDAを使うと、業界の動向や関連データを簡単に入手することができます。

SPEEDAについて詳しく見る →

ゲームセンターの隆盛と衰退

国内ゲーム市場をざっくり振り返る。

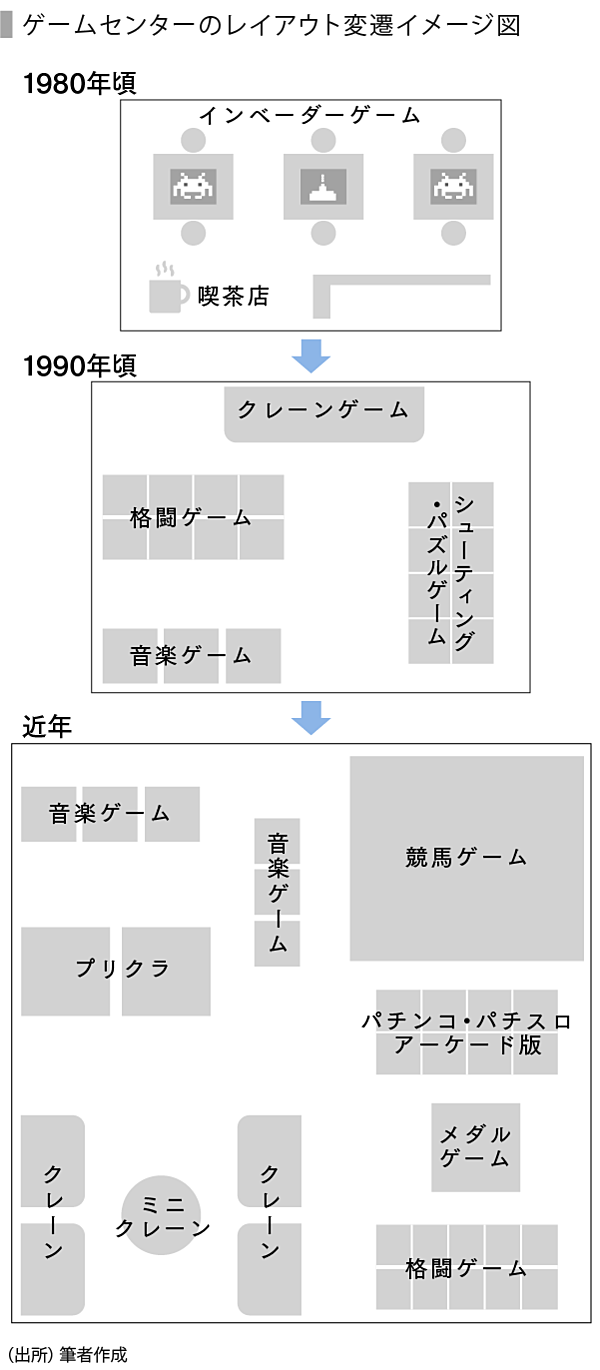

ゲームセンターの歴史は、川崎(2012)によれば、1960年代にボウリング場や映画館などの他産業に付随する併設型ゲームセンターが登場し、マスメディアで初めてゲームセンターと呼称されたことが始まりとされる。

コインを入れて遊ぶ業務用ゲーム機(アーケードゲーム機、以下、AC)としては、1971年発売の「コンピュータースペース」(米Nutting Associates)が世界初の事例とされる。その後1970年代後半にかけて、日本でも「スペースインベーダー」(タイトー)が火付け役となり、社会的なブームが巻き起こった。1980年代初め頃には、町の駄菓子屋や文具店などの軒先、喫茶店などにACが置かれるようになった。

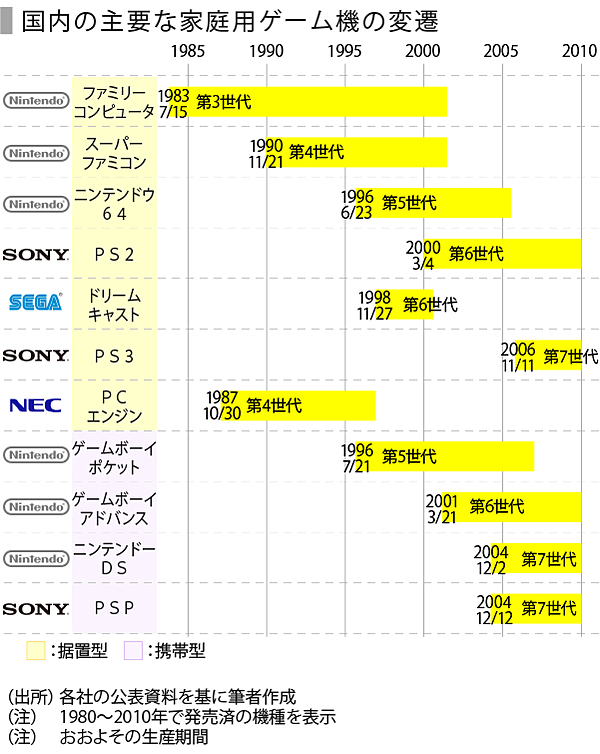

ACの最初の競合となったのは、家庭用である。1983年に任天堂「ファミリーコンピュータ」が発売されて以降、国内では家庭用市場が急速に成長した。家庭でも手軽にゲームが楽しめるようになったことにより、ゲームが好きなユーザーはゲームセンターと家庭用に分散することとなった。

家庭用の登場により、ACおよびゲームセンターは、「ゲーム」というコンテンツ提供の唯一の場という優位性を失ったが、当初のACは、家庭用に対して、画像解像度や演算能力など技術的な優位性があり、一定のユーザー獲得を維持していた。しかし、1990年代にかけて、半導体の技術革新や量産体制の構築などが一気に進展し、家庭用では、任天堂とソニーを主としてハイパーコンペティションが行われた。その結果、ACと家庭用間における技術的な差は小さくなり、家庭用が従来の「ACの移植先」という立場から脱却したことで、ACは徐々に競争優位性を失っていった。

その後、家庭用では携帯機も普及する。2004年に「ニンテンドーDS」や「PlayStation Portable」が発売される頃には、その当時の現役ゲーム機において、携帯機が据置機を機種数で上回り、ゲーム機は1家に1台から1人に1台の時代となった(内閣府の実態調査などによる)。

マス獲得を試みるがスマホに敗北

ここでゲームセンターは、マスをターゲットとする戦略に切り替えた。

ゲームセンターはプリクラの呼称で知られる「プリント倶楽部」(アトラス)や、実際に身体を動かして踊れる「Dance Dance Revolution」(コナミアミューズメント)など、従来のゲームセンターにはなかったコンテンツ開発を行い、店舗の内装も比較的ダークなイメージから、一般受けするイメージへと変更し、新たな需要開拓を試みる。

2010年以降には、音ゲー(音楽ゲーム、リズムゲームなどの総称)再ブームが訪れ、ようやく10~20代の若者を獲得する機会を得た。この時期を盛り上げた代表的なタイトルとしては、「初音ミク -Project DIVA Arcade-」(セガゲームス)、「maimai」(セガゲームス)、「SOUND VOLTEX」(コナミアミューズメント)、「グルーヴコースター」(マトリックス開発、タイトー販売)などが挙げられる。

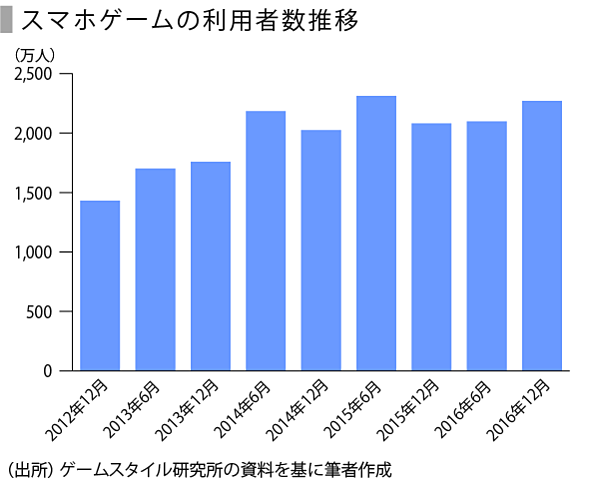

しかしながら、2012年以降、スマホゲーム市場の成長が急速に進み、それ以前から形成されていた携帯電話向けソーシャルゲーム市場の勢いもあって、日本では専用プラットフォームを必要としないゲーム形態が一気に主流となっていった。そのため、音ゲー再燃の時期においても、すでにスマートフォンの影響が大きく、従来のブームほど長続きはしなかった。現に「グルーヴコースター」は、もとはスマホゲームとして開発されており、アーケード版は後発にあたる。

現在のゲームセンターの苦戦には、このような変遷の過程でユーザー獲得の空白期間が発生してしまったことも背景にある。

現状筆者もゲームセンターを定期的に訪れるなかで、20代の利用者が少ないことを感じる。この世代は、ゲーム以外の娯楽多様化によるゲームセンターへの新規顧客流入が滞った時期と、ちょうど重なっており、そもそもゲームセンターに行くという習慣が醸成されなかった世代と考えられる。

戦略の岐路に立つゲームセンター

現在、スマホゲームアプリによってゲーム総人口は増加したが、ゲームセンター市場は、縮小の一途をたどっている。スマホアプリの爆発的な普及をみると、ライフスタイルの変化によりゲームに対するニーズの変化があったといえる。

唯一のコンテンツ提供の場から、強い競合の登場により、技術優位や新規需要開拓で道を切り開いてきたものの、ゲームの性能が顧客の需要を超えた。そこに、スマートフォンというさらなる脅威が登場したことにより、「ゲームのために」場所と時間を消費する形から、場所と時間に依存せず、隙間時間の消費のためのゲームへと、従来からのゲームに対する意味合いに変化が起こったと考えられる。

今後、ボリュームゾーン以外かつ従来型のゲーム体験がない若年層の獲得を狙うか、それともニッチ路線に転換するかは、各社の見解が分かれるところだろう。多用なゲームスタイルが存在する中で、ゲームセンターには次の一手が求められている。

慣習と費用負担に悩む現状

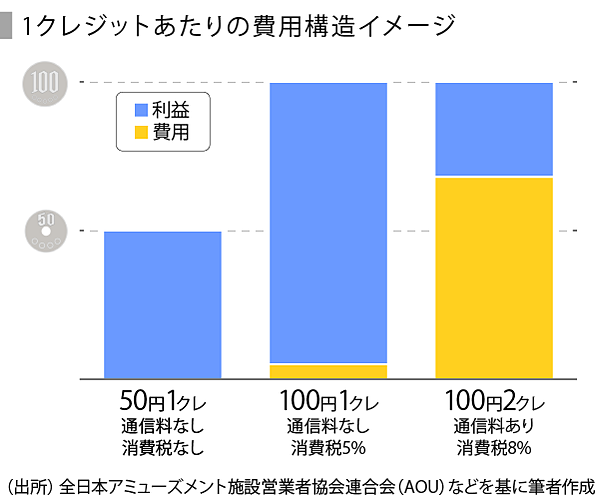

現在、ゲームセンターが抱える問題は多いが、大きくは基本100円1クレジットという運営方式と、機器費用負担の2つが挙げられる。

コインを投入するスタイルは、ACの台頭初期から現在までほとんど変わっていない。「タイトーステーション」は、業界初の試みとして、2015年5月に電子マネー「nanaco」を、同年10月には「Suica」や「PASMO」などの交通系電子マネーを導入した。これにはライトユーザーの流入や将来的な料金設定の柔軟化などへの期待もあったが、既存ユーザーに定着したスタイルの影響も大きく、現状目立った効果は得られていない。

プレイの単価に関しても、過去から大きな変化はない。その背景としては、ACで新作を出す場合、既存の筐体を使用し基板を交換するだけで済んだものが多かったため、価格転嫁につながらなかった可能性がある。

その後、さらなる競争激化による差別化から、ACは家庭用で扱えないような専用、大型筐体などを追求する方向性へとシフトしたものの、新規需要獲得などにより、従来のACとは系統の異なるプリクラなどの機種は、既存の価格設定の枠にとらわれず、自由な設定の余地があった。

しかし、最近のスマホゲーム市場の発達によって、顧客需要が減少したこと、スマホゲーム業界にF2P(Free to Play)モデルが広く浸透してきたことが、追い打ちとなった。その結果、収入拡大に苦しむ一方で、機器の開発・導入にかかる費用負担も増加することとなった。

そして2000年代に入ると、ネットワーク通信型のゲームが増え、さらなる開発コスト増加の要因となったが、運用面でも影響を与えている。1プレイごとに店舗側がデータ通信料を負うようになり、1クレジットあたりの利益が目減りした。そこへ2014年4月の消費税増税が重なり、近年は小規模店舗のみならず大手系列店でも不採算店舗が続出、閉店が相次ぐ状況となっている。

各社強みを生かして収益確保

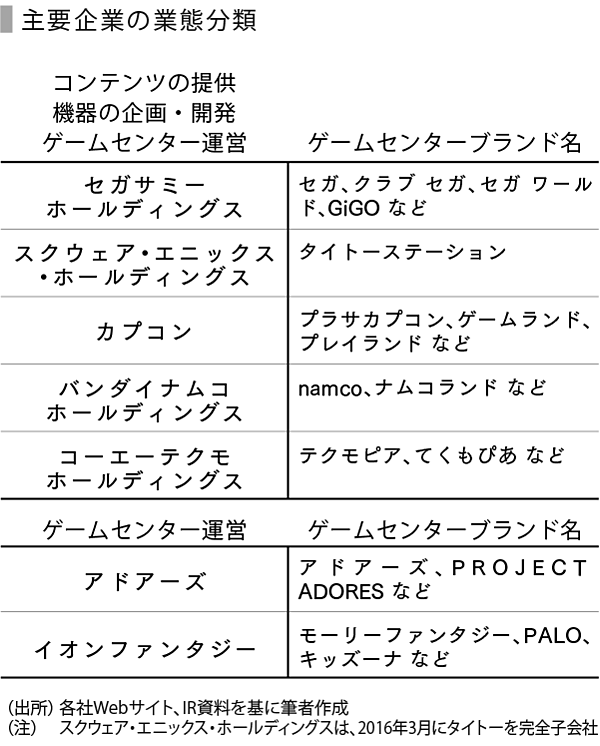

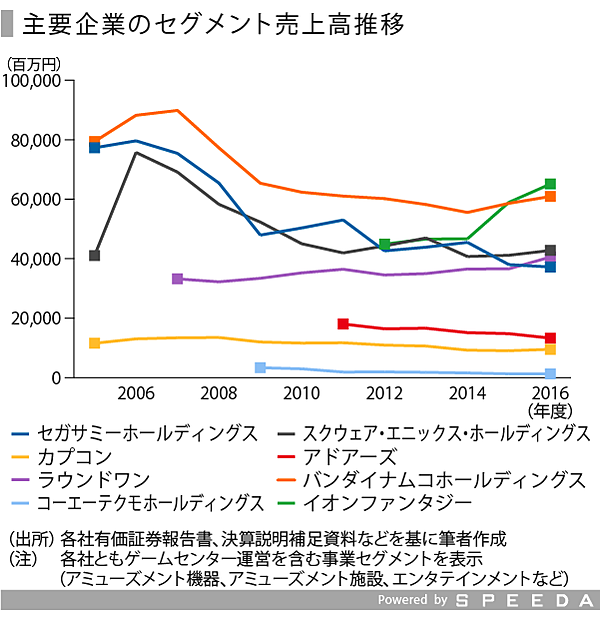

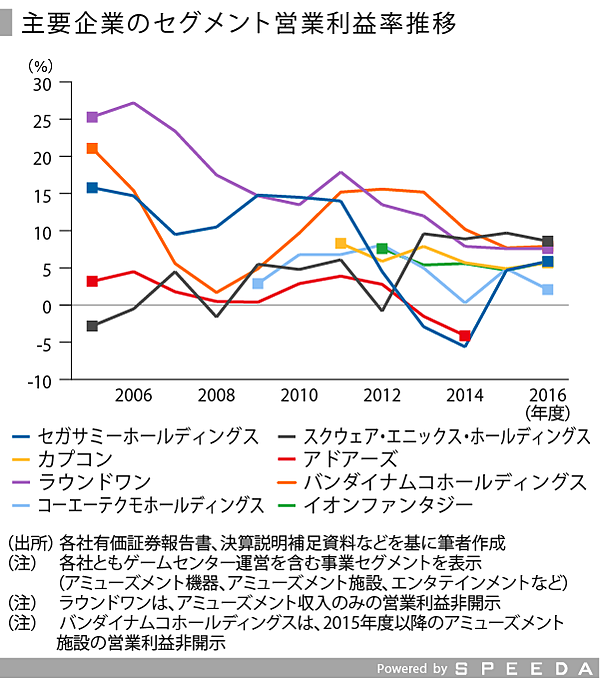

ここで、ゲームセンター運営に関わる企業群の業績をみてみる。

国内ゲームセンター運営を含む事業セグメントをみると、基本的には各社とも低調な推移が続いており、特に2015年度以降は、遊技機事業(パチンコ・パチスロなど)やコンテンツ事業(ゲームソフト、スマホゲームなど)とセグメントを統合・再編する動きも多くみられる。

SPEEDAを使うと、各企業の業績や競合企業のデータを簡単に入手することができます。

SPEEDAについて詳しく見る →

各社とも自社の強みを生かした収益確保を模索している。

スクウェア・エニックス・ホールディングス(以下、スクエニ)は、タイトー買収後、2008年に「LORD of VERMILION」、2012年に「ガンスリンガー ストラトス」をリリースするなど、それまで手薄であったアーケードゲームの拡充を進めた。また「ドラゴンクエスト」「ファイナルファンタジー」などの自社IPも活用し、アーケードの稼働率を高めた結果、特に営業利益率は2013年度以降堅調に推移している。

バンダイナムコホールディングスは、ゲームセンターで一時代を築いた「機動戦士ガンダム」を始め、「太鼓の達人」や「ラブライブ!」「アイカツ!」「アイドルマスター」などのアイドルシリーズで音ゲーを幅広く展開するなど、スクエニと同様に有力IPを活用した戦略をとる。また「ナンジャタウン」を活用したキャラクターイベントを仕掛けることにより、一部店舗における差異化と売上向上を図ったが、通常の既存店舗については苦戦が続き、売上高は低調な推移となっている。

一方のイオンファンタジーは、コンテンツ力ではなく運営面に特徴がみられる。近年の増収要因としてはASEANを中心とした海外事業の好調が大きいが、増益要因としては国内ブランド統合や機器入れ替えなど既存店舗へのてこ入れが奏功している。具体的には、プライズ部門(クレーンゲームなど)の好調である。これは、より利益を確保しやすい筐体配置に加え、イオンの1店舗として併設することから、集客コストの低さが相乗効果を生んだとみられる。

なお、クレーンゲームは景品原価率を店舗側で予め設定できるため、比較的利益を確保しやすい。最近は店舗改装とともにクレーンゲームの設置台数を増やす事例も多くみられる。景品自体のクオリティも上がっており、そのままショップに売られていても遜色のないようなフィギュアが提供されていることもある。ここは立地やターゲットとする客層など店舗ごとの特徴が現れる点でもある。

そのほか運営形態に関しては、近年話題のVRを活用し、体感型コンテンツへと切り替える動きもみられる。機器面でも、コーエーテクモウェーブが「VR SENSE」で約20年ぶりにアーケード機器に再参入した。ARの普及が進めば建物空間の利用にもさらに期待が持てるだろう。

まとめ~ユーザーとして求める姿

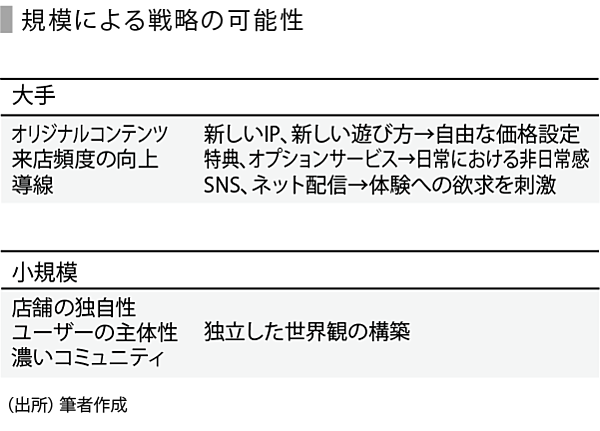

ゲーム作りのテーマや楽しませるターゲットを明確にし、1人1人の心に深く刺さる空間作りを徹底することが、今後のゲームセンターにとっての課題となるだろう。豊富なラインナップで集客を図ってきた大手にとっては、大きな方向転換となる。

まず、ゲームを楽しむ一定のユーザーが持ち続けるリアリティへの欲求に対し、VRと空間演出などによる、付加価値の高いオリジナルコンテンツ提供が挙げられる。

また、既存の手法になるが、一部のユーザーにとっては明確な来店動機ともなっているであろうログイン特典やオプション利用権など、ユーザーへの来店インセンティブをより一層強める。

スマホの位置ゲームが人気を獲得したように、日常的な行動の範囲で、非日常的な感覚を得られるようなリアルと連動する仕掛けもいいだろう。

そして、導線だが、現在はSNSやネット配信など情報拡散の手段も多く、特定のテーマやコンテンツを好む層の目には間違いなく留まるだろう。

一方で、ゲームセンター市場の全盛期を支えてきた小規模ゲームセンターの立ち位置はどうか。

1つの活路としては、ユーザーが主体性を発揮する場として特化することがあるだろう。

小規模であることから、来店ユーザーが限定的であり、ユーザー同士の関係性が近くなる。そこから、ユーザー同士が実際に会話をするかは別として、自然と特定のゲームセンターへの所属意識が強くなり、濃いコミュニティが形成される。

そして、店舗側ではなく、ユーザー自身が、自分たちの求める空間を作り出す。これこそ小規模な店舗ならではの世界観といえるだろう。

楽しむことを追求する心はいつの時代も変わらずに存在する。ビジネス的な課題は多く、時代に適応した結果消えてしまうものも少なくない。それでも何らかの形でゲームセンターを楽しむ世界が今後もあり続けることが筆者の願いである。

参考文献

川崎寧生. (2012). ゲームセンターの店舗形態別研究の必要性: 先行研究及び二次資料を中心に. Core ethics: コア・エシックス, 8, 473-482.

川崎寧生. (2012). ゲームセンターの店舗形態別研究の必要性: 先行研究及び二次資料を中心に. Core ethics: コア・エシックス, 8, 473-482.

ユーザベース