今回は、SPEEDA向けに作成しているバリューチェーンと、有価証券報告の基礎的な数値の10年の変化をベースに、「ざっくり業界を理解する」SPEEDA総研特別篇。第2回は、キャリア3社、スマホ関連企業を中心とした移動体通信関連業界編をお送りします。

移動体通信は日本の通信インフラの主役

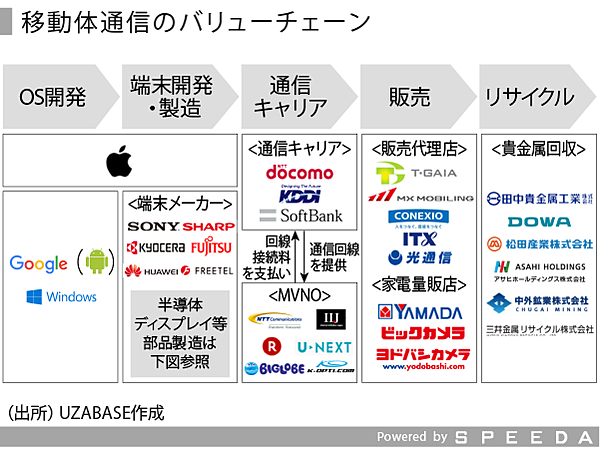

コンピュータや多数の端末との間でデータをやりとりする「キャリア」とも呼ばれる第一種通信事業者。移動体通信を中心としたバリューチェーンを示すと、下記の図のようになる。

端末へのコントロール力を持ち、ネットワークビジネスにおいても地位を確立、コンテンツ・プロバイダへの影響力も強い。

端末へのコントロール力を持ち、ネットワークビジネスにおいても地位を確立、コンテンツ・プロバイダへの影響力も強い。

一方、ハード面での企業群を確認すると、世界で優勢性を持つハイエンドスマートフォンには日本の電子部品業界の製品が多く採用されている。日本製のセンサーやカメラ部品、通信関連部品や機器を繋ぐコネクターなど、高付加価値部品において採用されている。拡大が期待される「IoT」市場でも優位性を発揮すると予想される。

SPEEDAを使うと、企業情報だけでなく統計情報までまとめて簡単に入手することができます。

→SPEEDAの詳しい説明はこちら

業界動向~エリア拡大や通信規格の高度化進む

固定電話や携帯電話サービスを担う「通信キャリア」(電気通信事業者)は、NTTグループ、KDDIグループ、ソフトバンクグループの3強が顧客獲得競争を続けてきた。携帯電話の契約数(2016年12月末時点)は、NTTドコモが7,359万件、auが4,783万件、ソフトバンク(ワイモバイルを含む)が3,929万件、移動体通信全体では1億6,071万件となった。事業者別シェア(グループ別)では、NTTドコモが45.8%、KDDIグループが29.8%、ソフトバンクグループが24.4%とNTTドコモがトップを維持している。

また、2015年にNTT東日本・西日本が光回線の卸売を始めたことから、光回線と携帯電話のセット販売を開始。さらに2016年4月の電力自由化によって、電力事業に参入、電気料金とのセット割引を行うなど、ユーザーの囲い込みを図っている。

伸長するMVNO

一方、2015年以降は格安スマホサービス(MVNO)が大きく伸長しており、2015年12月で1,150万件、移動系通信の契約数に占めるMVNOサービスの契約数比率は7.2%まで拡大している。

2015 年の携帯電話保有人口は9,944 万人、スマートフォン(以下、スマホ)保有人口は 6,496 万人、スマホ保有率(6 歳以上人口に対するスマホ保有人口の割合)は53.1%と前年比約8%増加したと推計される。「格安スマホ」として認知度が高まる MVNOが牽引し、我が国のスマホ保有率は着実に高まっており、今後も更なる増加が見込まれる。

5Gに向けて

中期予測のトピックスとしては、我が国で 2020 年の東京五輪に向けてサービス開始を目指す第5世代通信規格(5G)が挙げられる。5Gには主に①大容量化、②高速通信、③低遅延化・高信頼性、④超多数端末の同時接続、⑤低コスト・省電力の要求条件がある。とりわけ、①大容量化(4G の 1,000 倍)、②高速通信(4G の100倍)が注目される。

通信事業を基盤に独自路線を打ち出す

移動体通信業界の成熟化と構造の変化に伴い、「通信キャリア」も各社独自の方向を目指しつつある。

※NTTドコモ

国内の3大移動体通信事業者の一角。契約数は国内トップシェア。NTTグループ全体の営業利益を5割超稼き、負債比率が極めて低く財務安全性が高い。

ドコモのビジネスは、モバイル通信事業と、スマートライフ事業や法人、国際、付帯サービスなどを含めた「スマートライフ領域」がある。同社は通信事業はもちろん、スマートライフ事業を拡充を図っている。大きな成果を上げている「dマーケット」に加えて、外部パートナーとの協創による「+d」事業に注力している。

※KDDI

個人向けにauブランドのモバイル通信、ブロードバンドインターネットサービスを、法人向けにICTソリューションを日本国内外で展開している。傘下にCATV事業大手のJCOMをもつ。

基盤事業である国内通信事業では、「マルチユース」「マルチデバイス」「マルチネットワーク」の3M戦略を推進している。また、通信サービスだけではなく金融商品、電気サービスや決済などの領域においても成長・拡大を進め、au経済圏の最大化を図る。

※ソフトバンクグループ

インターネットを事業基盤として成長。情報通信産業の中で国内通信事業・スプリント事業・ヤフー事業・流通事業・アーム事業など複数の事業を展開する。2015年6月にはパーソナルロボット「Pepper」の一般発売を開始。また、投資事業にも注力しており、中国最大級のオークション/ECサイトであるアリババ・グループや、フィンランドのグローバルゲーム企業Supercell(2016年全株式売却)など多数の企業に出資している。さらに、同社が設立する1000億ドル規模のハイテク投資ファンド「ビジョン・ファンド」にも注目が集まる。

注目されるハードとしてのスマートフォン関連企業

次に、スマートフォン関連企業ともいわれる企業もざっくり動向を確認する。

10年前と今~主要企業の数値を比較

関連主要企業の動向について、2005年度と2015年度を比較してみる。

まず、売上高、営業利益、営業利益率の変化を見る。以下の図は、縦軸に営業利益額、横軸に営業利益率、円の大きさは売上高を示したものである。

SPEEDAを使うと、企業情報だけでなく統計情報までまとめて簡単に入手することができます。

→SPEEDAの詳しい説明はこちら

以下、時価総額、EPS、R&D、従業員数関連の10年変化のランキングを示す。

なお、時価総額については、上記では2015年度決算期時点のものをランキングしているが、参考までに昨日(3/21)のキャリア3社の時価総額は、NTT約10兆円、ソフトバンクグループ約9兆円、KDDI約7.5兆円となっている。

EPSで見ると、村田製作所の増加が目立つ。一方下位企業では、赤字転落となった企業群が大半を占める。

一人当たり売上高を見てみると、意外にも10年前との対比では、減少している企業が多い。

注)平均給与は単体ベース

まとめ~土管化回避への挑戦

スマートフォンの需要に一服感があるなか、スマホの次をめぐる動きは見えにくい。スマートウォッチやスマートグラスもその候補と言えるかもしれないが、本格化するかはまだ未知数である。

その一方、2017年2月27日、世界の通信事業者、ベンダー22社が、当初2020年を目指していた5Gの商用化を2019年に実現するよう3GPPに働きかけていくという共同提案に合意したことを発表した。今後、5Gの導入でIoTや自動運転車、ドローン、VRなどのトレンド技術が大きく飛躍する可能性も高い。

以前、ドコモ山田前社長は「2020年くらいを考えると、その時まで通信料収入が伸びていくというのは難しいだろう。キャリアビジネスがそう長く繁栄するとは思っていない」と述べており、土管化を回避する為の挑戦がますます求められることだけは間違いなさそうである。

その一方、2017年2月27日、世界の通信事業者、ベンダー22社が、当初2020年を目指していた5Gの商用化を2019年に実現するよう3GPPに働きかけていくという共同提案に合意したことを発表した。今後、5Gの導入でIoTや自動運転車、ドローン、VRなどのトレンド技術が大きく飛躍する可能性も高い。

以前、ドコモ山田前社長は「2020年くらいを考えると、その時まで通信料収入が伸びていくというのは難しいだろう。キャリアビジネスがそう長く繁栄するとは思っていない」と述べており、土管化を回避する為の挑戦がますます求められることだけは間違いなさそうである。

ユーザベース