SPEEDA総研ではSPEEDAアナリストが独自の分析を行っている。2017年3月に、厚生労働省から国内水道事業の再編を促進する方針が発表された。今回は、国内水道事業が直面する課題や、水ビジネスの変化についてみる。

厚生労働省が水道再編を推進

2017年3月、厚生労働省は、市町村などが手がける水道事業の広域化を促進する再編計画の策定および助成制度の検討を行うと発表し、再編を促進する方針を示した。

まず、国内の水道事業の現状を確認する。水道は、電気、ガスと並び生活には必要不可欠なインフラであり、特に健康な生活を維持するにあたっては最も重要度が高い。日本では、水道法に基づいて、水質基準に適合した綺麗で安全な水を常時安定供給することが求められている。

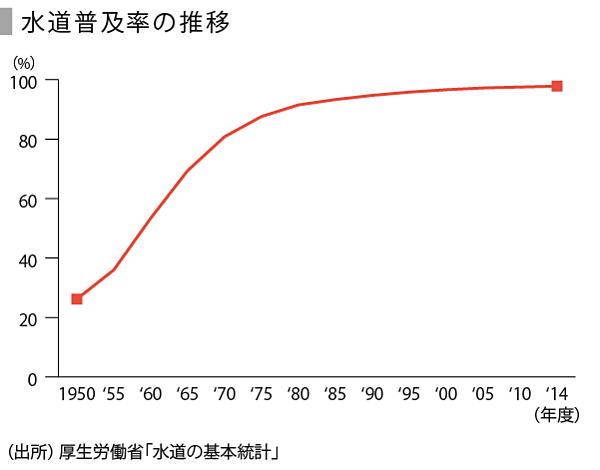

日本の水道は、1957年の水道法制定以降、経済成長とともに急速に普及が進んだ。水道普及率は、1970年度には80%を超え、2014年度には97.8%と高い。水質のよさや漏水率の低さなどでも高水準にある。たとえば漏水率は、先進国の大都市において平均約30%といわれるなか、東京都水道局では約3%となっている。

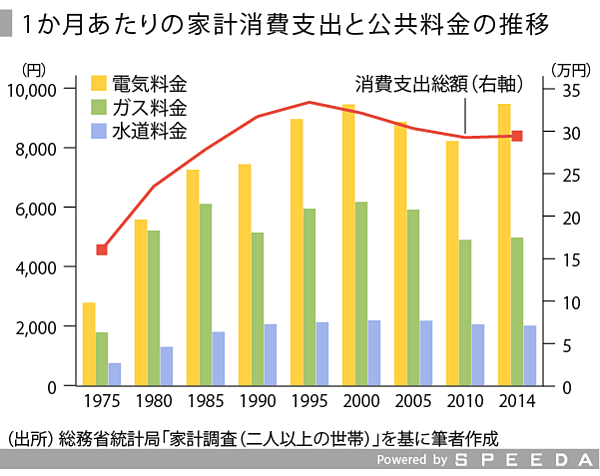

また、公共料金の推移をみてみると、電気、ガスが石油や天然ガスの市況価格にあわせて変動するのに対し、水道はほぼ変わらず、家計消費支出に占める比率も1%未満を維持している。日本の上水道料金の平均は、国際的にみても安価に設定されている。

SPEEDAを使うと、業界情報・データを簡単に入手することができます。

SPEEDAについて詳しく見る →

事業構造の転換が急務

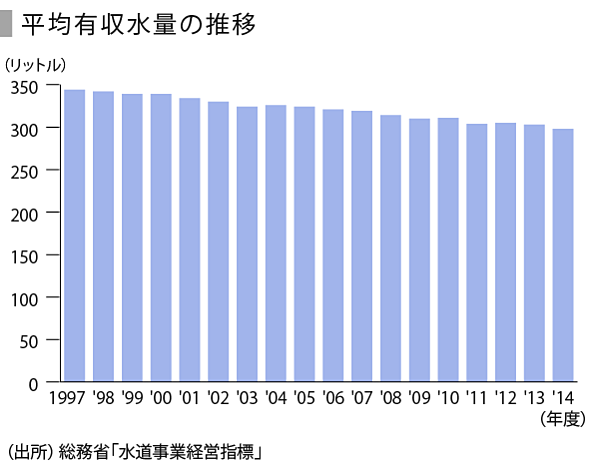

しかし、事業としての経営状況は悪い。総務省「地方公営企業決算」によると、平均有収水量(水道料金徴収の対象となった水量の平均)は、1990年代後半から減少傾向が続いている。少子高齢化などのマクロ要因により、長期的にはさらなる収益力の低下や維持コストの負担増加などが懸念されており、事業構造の転換が急務となっている。

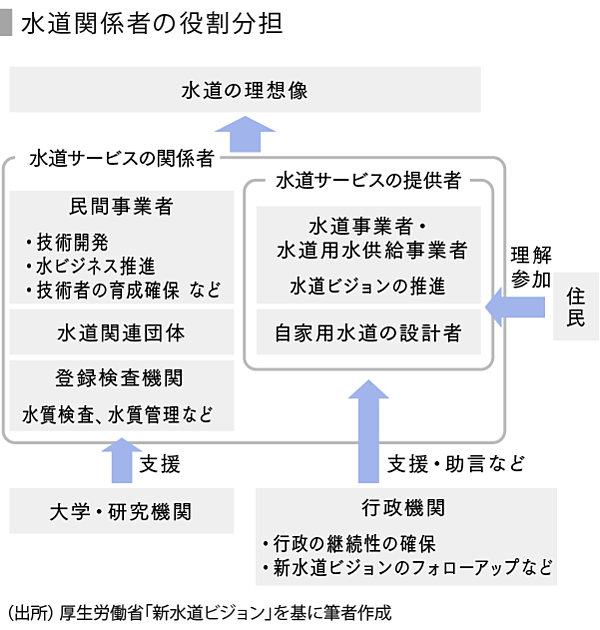

厚生労働省は2013年3月に「新水道ビジョン」を策定した。50年後、100年後を見据え、安全・持続・強靭の3つを水道の理想像として掲げている。そのためには、水道関係者の役割分担と連携強化も必要となる。

そもそも水道事業は、水道法により地方自治体が運営することと定められた公営事業である。そのため、水道事業の公益性が保たれてきた一方で、民間企業の参入余地が限定的であることの背景にもなっていた。

近年は、資本的な部分も含めて水道事業の民間委託が試みられている。しかし、多額の公営企業債残高や今後の設備更新予算などといった問題を抱えており、完全な民営化には依然として課題が多い。また、海外では1度民営化したあとに再公営化する事例も増えてきており、水道の運用最適化における難易度の高さが窺える。

日系企業は独自の技術力が強み

経済産業省の資料を基に、水ビジネスの概要を示すと、下記の図のようになる。欧米の水メジャーは、案件の策定からEPC事業、維持管理まで包括的に手がけている。一方、日系企業は、部材・部品・機器などの製造、装置の設計・組立・施工などの領域を得意とし、それぞれの領域における独自の技術力を武器としている。

飲料水からは離れるが、水処理に関する技術力の高さを示す事例として、超純水が挙げられる。超純水とは、イオン、有機物、気体、微粒子、微生物などといった不純物をほとんど含まない、純度100%に限りなく近い水のことである。

超純水は、水自体に不純物がほとんどないため、目に見えないレベルの小さなゴミでも溶かし込むことが可能である。その特性から、半導体や液晶パネルなどの電子機器の製造過程で余分な化学物質を取り除くための洗浄や、発電プラント内における循環水の復水処理などに使用されている。国内においては、電子産業向けでは栗田工業が、火力・原子力発電所向けではオルガノが、それぞれ約7割のシェアを保有するといわれる。

なお、栗田工業は、宇宙事業向けに尿を飲料水化するシステムや、船舶のバラスト水処理装置など、自社の水処理技術を活用して様々な分野に進出してきた。近年は、DBO(公共側が資金調達し、民間企業に建設や維持管理などを委託する方式)事業者として、国内水道事業の官民連携にも参入している。

水処理技術の輸出への取り組み

このような高い技術力を持ちながらも、欧米の水メジャーとの事業形態の違いから、日本の水ビジネス関連事業者が海外展開するにあたっては、個別の機器・システムや技術の売り切り型にとどまりやすいという課題があった。一方、技術優位性から受注に至った事例もある。近年では、サウジアラビアへの省エネルギー型海水淡水化システムプロジェクトが挙げられる。

中東やアフリカでは、上下水道の整備のほか、水源の問題から海水淡水化技術への需要が高い。新エネルギー・産業技術総合開発機構(NEDO)の調査によると、世界の海水淡水化市場の上位国においても、特に中国、米国、サウジアラビアの市場が大きく、これらの国における実績は今後の展開を図る上でも重要となる。

日立製作所と東レは、2015年5月にサウジアラビアにおけるメガトンウォーターシステムの実証に向けた取り組みを開始した。海水淡水化にあたってはいくつかの手法が存在するが、なかでも水処理膜技術は比較的エネルギー消費が少なく、このプロジェクトにおいても注目点となった。日系企業が得意とする分野でもあり、逆浸透(RO)膜に関しては、日東電工、東レ、東洋紡の3社で世界シェアの約5割を握っている。

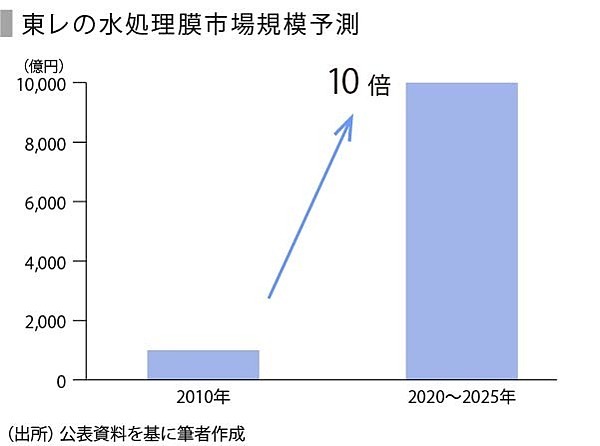

なお、東レは今後の水処理膜市場について、下記グラフのような成長を予想している。

東レは独自の微細構造制御技術により、世界初の「超低圧高耐久性逆浸透(RO)膜」を開発した。耐久性も高く、長期的な維持管理においても強みを発揮する。さらに日立製作所のプラント・エンジニアリング能力を組み合わせることで、大型システムの海外展開が可能となった。

高まる水浄化の必要性

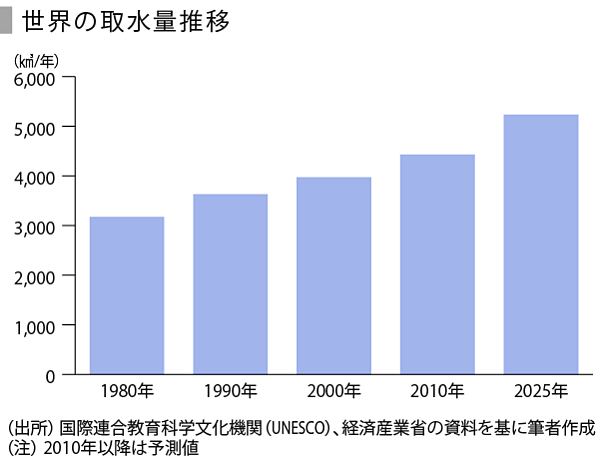

日本では国民皆水道がほぼ達成されており、水の利用自体について振り返る機会は少ないが、世界の状況は異なる。UNESCOなどの調査によると、地球上の水の量は約13.86億㎦とされているが、そのうち97%以上を海水などが占める。河川、湖沼など、人類が利用可能な淡水源としての水資源は、全体の0.01%に過ぎない。

世界の人口増加や経済成長に伴う都市化・工業化の進展によって、今後の水需要はさらに増加が見込まれている。しかし、すでに水インフラの整備が十分に行き届いている先進国にくらべ、アフリカやASEANなどでは都市部の整備を推進する必要があるほか、発展途上国ではそもそも生活用水の確保すら不十分な地域も存在する。安全、安価に水を届ける技術の重要度は高い。

海外輸出にあたって課題となるのが、現地化である。日本の技術力に見合う価格設定では、現地の導入コストと見合わない場合もある。また、水ビジネス自体は、現地の産業構造や各種法規制、気候などの地域特性にも影響を受ける。運用や維持管理にあたっては、地元地域に密着した人材や文化含めた知識、理解なども必要となる。これらの点において、欧米の水メジャーに対して日系企業の優位性は低く、官民連携を進める上でも注力すべき分野になると考えられる。

SPEEDAを使うと、業界情報・企業情報を簡単に入手することができます。

SPEEDAについて詳しく見る →

新たなビジネスモデルの可能性

1999年にPFI法(民間資金などの活用による公共施設などの整備などの促進に関する法律)が施行され、水道事業への民間企業参入が可能となった。メタウォーター(日本碍子(日本ガイシ)、富士電機の水環境部門合併により2008年に設立)や水ing(2010年から荏原製作所、日揮、三菱商事の3社共同経営)など、参入事例も緩やかに増加してきた。

さらに近年は技術開発が進み、連携手段も拡大している。メタウォーターは、上下水道事業をサポートするクラウド型プラットフォーム「ウォータービジネスクラウド(WBC)」を、2011年から提供開始した。同社はこのサービスを中心として、設備更新や投資、パートナー連携など、水・環境ソリューション全体を展開する。

これにより、水関連ビジネスは、設備を保有するものから、関係者が共同で使用するものへと形態を変えた。資本力の格差を問わず、それぞれの企業がより自社の強みを発揮しやすくなったといえる。

今後は消費者との情報非対称性の解消も課題の1つとなるだろう。使用量に応じた料金設定など、より柔軟な対応が可能になれば、電力やガスと同じく小売全面自由化を目指すことも可能かもしれない。

新たなビジネスモデルの構築も含め、今後の水道再編の動向に注目したい。

ユーザベース