業界が大きく動いている

【若林秀樹】次世代iPhoneにも搭載、OLEDディスプレイ最前線

2016/5/7

東大工、工修、野村総研、みずほ、JPモルガンで電機アナリスト。日経ランキング1位5回、理科大MOT非常勤講師3期、ヘッジファンド10年9.4%/y、ソルチノレシオ2.1、シャープレシオ0.94(05-14年)、特にリーマンショック前後の2年連続で10%以上のリターンでアジアンヘッジでベストファンド賞に輝く。現在は30年の実証分析に基ずく「経営重心」理論を構築、NoSideのシンクタンクである㈱サークルクロスコーポレーションを創業し活動。

何故、有機EL(OLED)ディスプレイか?

2017-18年のアップルのスマホ採用や、サムスン等の大型投資、鴻海のシャープ出資でも話題になった、有機EL(OLED=Organic Light Emitting Diode)ディスプレイが、注目されている(以下、OLED)。

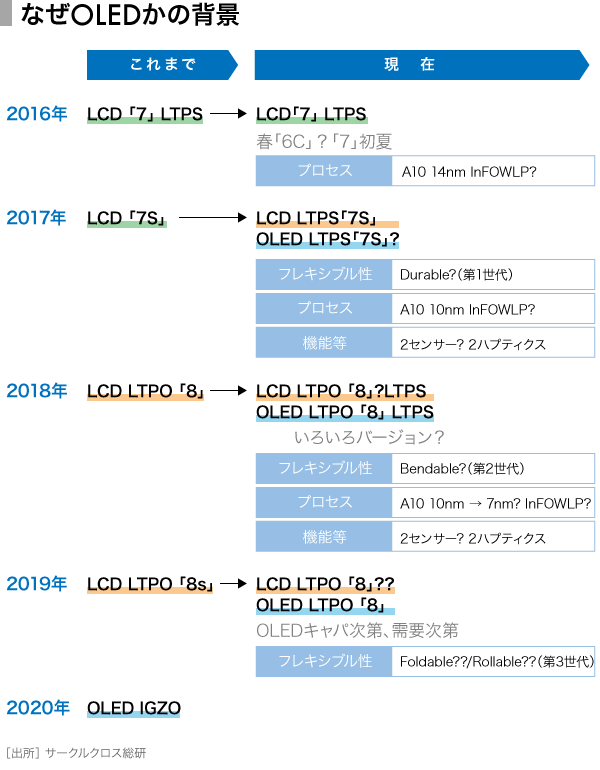

特に、昨年秋以降の動きが急だ。従来、iPhoneへのOLED採用は技術的な困難もあり、2020年以降くらいの導入かと思われたが、2-3年前倒しにされたようであり、業界が大きく動いている。

利点はフレキシブル性

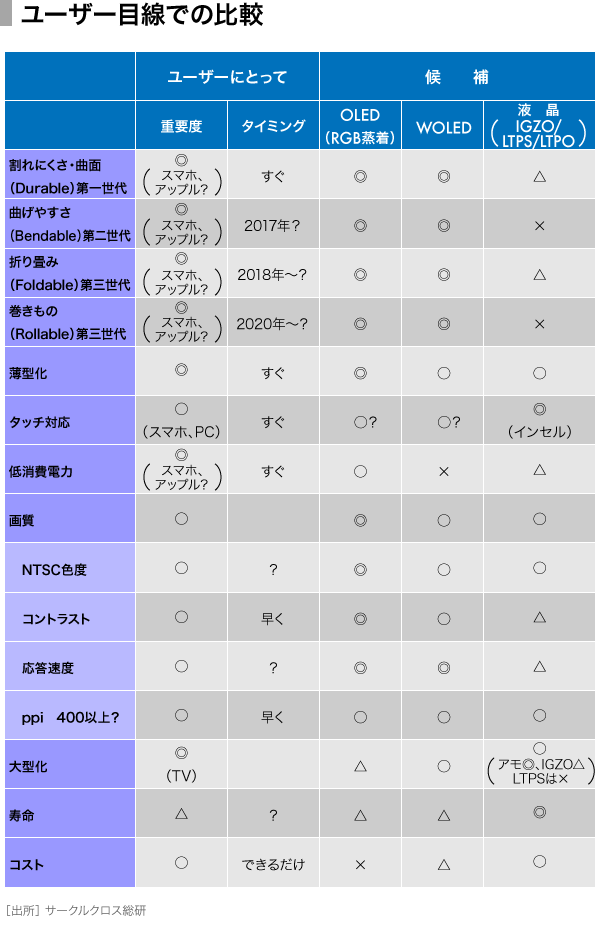

OLEDの利点は、なんといってもフレキシブルディスプレイであろう。LGDによれば(SID2014DIGEST招待論文)、フレキシブルディスプレイの技術トレンドは、第一世代がDurable(丈夫で長持ち)、第二世代が、Bendable(曲げられる)、第三世代がFoldable/Rollable(折り畳める/クルクル巻ける)、であり、この第二世代以降はOLEDでないと難しい。

ただ、、目下の課題は、むしろ、「Durable」の意味にもある、「割れにくさ」や「電池の長持ち」つまり低消費電力性であろう。

スマホの割れなどによる破損は出荷台数の20%近いとも言われている。これまでは、単に見栄えだけの問題だったが、タッチ機能がついてからは、割れや目に見えないヒビがタッチ機能で深刻な問題となっており、3Dフォースタッチやハプティックスがついてからは尚更だ。

そこが重要であることは、カバーガラスだけでなく、石英の使用検討の噂などから十分に想像できる。

しかし、いろいろな硬化ガラスを使っても、フォースタッチやハプティックス等の機能向上もあり容易ではないだろう。

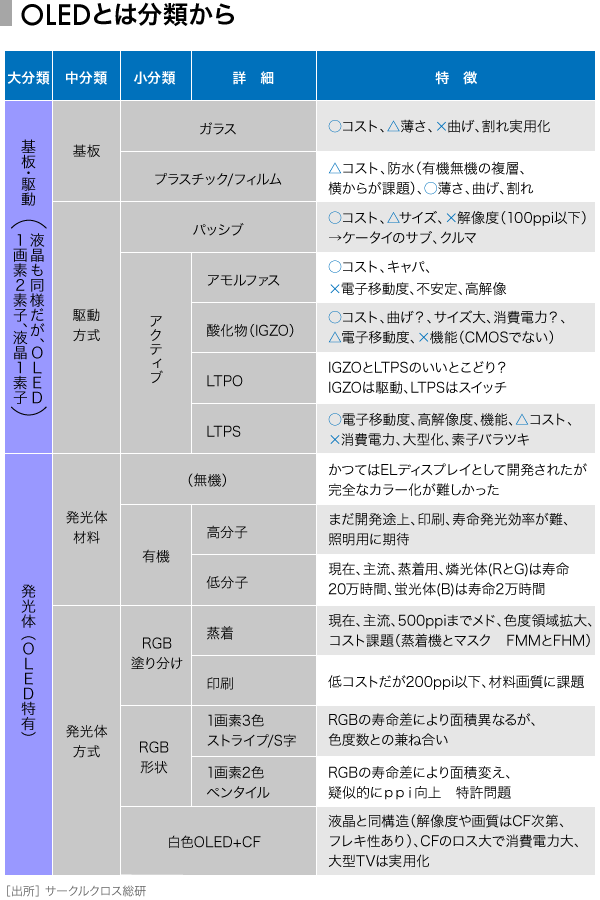

OLEDとは

ここでOLEDについてまとめておきたい。その理解には、まず、基板側と、発光体側に分けるといい。

基板側は、ガラスやプラスチックの基板と、その上で画素を駆動する「バックプレーン」と呼ばれる層があり、これは、液晶でもOLEDでも同様である。基板によって、フレキシブル性や割れ易さ、コストが異なり、駆動方式によってサイズや高精細化、消費電力が異なる。

駆動方式には、液晶同様、パッシブとアクティブがあり、アクティブでは更に駆動回路を形成するTFT(薄膜トランジスタ)、アモルファスシリコン(a-Si)、IGZO(InGaZnOx:インジウム、ガリウム、亜鉛の化合物の酸化物、イグゾーと呼ぶ)に代表される酸化物半導体、LTPS(低温p-Si)がある。更に、最近、話題になった、IGZOとLTPSの「いいとこどり」のLTPOがある。

駆動で液晶との違いは、液晶では、画素あたりTFT(最近はCMOS化されている)素子が1個であり、画素をオンオフするスイッチだけであるのに対し、OLEDでは、スイッチング素子と電流駆動素子の計2個の素子が、最低必要である。

この電流駆動素子の特性により、補正回路が必要になる。なお、補正回路はパネル内でする場合と、セット側でやる場合があり、戦略上重要である。

発光体側が、まさにOLEDであり、材料による分類、形成方法による分類がある。OLEDのOは有機(80年代半ばには無機もあったが、カラー化に難、電圧問題もあり中止)だが、高分子と低分子があり、現在主流は低分子である(高分子は照明用で一部実用、ディスプレイ用ではインクジェット等印刷法で開発中)。

発光方式では、RGB塗り分け(サイドバイサイドともいう)と言われるOLEDのRGB(赤緑青)の色をそのまま使う方式と、OLEDのRGBの色を混ぜて白色とし画素毎に点灯するバックライトとして使い、色分けについては液晶同様にカラーフィルタを使う方法、白色OLED(WOLEDという)がある。

WOLEDは、LGによりTV等で実用化されているが、ある意味、OLEDの良さを無駄にし、画質や色合いはカラーフィルタに依存し、その分、消費電力が高いという問題があり、スマホやタブレットには難しそうだ。

RGB塗り分けには、現在、盛り上がっている蒸着方式と、印刷方式がある。印刷方式は低コストで期待されたが解像度に限界があり難しそうだ。

RGB蒸着は、RGBの燐光体や蛍光体の寿命、特にBの問題の他、生産面で多くの問題があるが、低消費電力や画質の良さから、主流になりつつある。RGBの形状も、画質やRGBの寿命の差から、ペンタイル等、色々な工夫がある。

97年にパイオニアが実用化

有機ELディスプレイは、固体素子ゆえに、視野角、輝度、コントラスト、高速応答、低消費電力等の点で、もともと優れた性能が期待された。しかし、90年代は、寿命が5000時間しかなく、また、青が緑に近くフルカラー化が難しかった。

90年代半ば以降、コダックや出光興産などが開発に努力すると、97年にパイオニアがパッシブ型だがマルチカラー化に成功し、小型のクルマ向けに実用化した。その後、ケータイのサブパネルなどが主たる市場であった。

当時は、発光体の寿命が1万時間前後、輝度150、NTSC色度図もカバーできず、市場は本格離陸しなかった。

その後、三洋電機-コダックがケータイ向けに、ソニー等がTV向けに、三菱電機(パイオニア)がパッシブ小型OLEDを組合で大型化に挑戦したが、液晶に追いつけなかった。

2010年以降は、サムスン、LGなど韓国勢がTV向けにWEOLEDで実用化したが、収益性は難しかった。

そうした中で、サムスンは自社のスマホに搭載し、採算も良いと言われ、開発でもビジネスでも、日本に大きく差をつけた。ただ、山形大などによる開発や、材料や装置では、日本メーカーの貢献が大きい。

日本でも、官民プロジェクトが始まっていたが、TVを主眼にしており、画質中心の開発となり、スマホ向けのフレキシブル性を最重視していなかったため、方式面で蒸着に集中できなかった面も否定できない。

OLEDに最適な市場は?

もともと、OLEDはマスメディアも好きであり、ここ数年、ソニーはじめ、TV向け開発に関して、多くの報道があった。

特に、昨秋以降は、アップルの採用決定報道を受け、韓国勢の大規模投資もあり、大きく盛り上がっているが、全てのディスプレイがOLEDになり液晶が置き換えられるわけではない。

ユーザー目線で、現在、主流のRGB蒸着OLEDと、WOLEDと液晶を比較した場合、フレキシブル性では、OLEDしかないが、画質や、寿命、コスト、大型化では、液晶が優位である面も多い。

TV市場では、LG中心にWOLEDが実用化されてはいるが、画質は、応答速度面を除けば液晶と変わらず、コスト面では、液晶が圧倒的である。

既に、中国では、BOE以下、8Gや10G以上の設備投資が激増しており、OLED-TVというネーミングや、4K市場などハイエンドを除けば、コストパフォーマンスで液晶の優位は変わらないだろう。また、スマホやPCでも、消費電力やコスト、タッチ機能対応などの考慮も必要だろう。

総括すると、TV等大型は依然として液晶が優位。PCやタブレットなど中型は、IGZOの液晶やOLEDだ。

そして、スマホ等の小型高精細はバックプレーンがLTPS/LTPO、ハイエンドのフレキシブルパネルはOLEDであり、ミドル以下は液晶もあるだろう。

サムスンとアップルの思惑

技術面だけでなく、戦略面にも留意したい。鴻海シャープの堺での記者会見でテリー・ゴー氏が強調したのは、「世の中のトレンドがOLED一色になっているが間違いであり、最大ユーザーの本音は異なり、先行する韓国勢の世論操作作戦ではないか」であった。

確かに、昨年秋以降、アップルが2017年からOLEDを前倒し採用とのニュースもあり、サプライチェーンも一気にOLED化へシフトしたが、そこは冷静に考える必要はあろう。

テリー・ゴー氏いわく「VHS対βの例にあるように、ピュアな技術の優劣でデファクトスタンダードが決まるわけではない」。つまり、サムスンにとっては、日本勢が先行したCMOS-LTPS液晶では不利であり、先行するOLEDを促進する利点は大きい。

しかし、スマホでもライバル関係にあるサムスンが、OLED採用で先行、また蒸着機やマスクを買占め、パネルで独占的となる現在の状況は、アップルは好ましいとは思わないだろう。

昨年秋に盛り上がったLTPOが静かになったのもそうした韓国勢の戦略かもしれず、実態は、JDI、シャープでも継続のようだ。

アップルだけでなく、スマホメーカーが困っているのは、割れにくさや、特に電池寿命や熱すなわち消費電力であり、将来はフレキシブル性が重要になってくる。そして常に重要なのはコストだ。

前者では、OLEDが有利であり、後者では不可欠である。しかし、電池寿命やコストは、IGZO液晶も優位であり、特に、歩留まり等でRGB塗り分けOLEDでコスト高のうちはチャンスもあろう。

2018年まではテリー・ゴー氏が発言した「OLEDは40%、IGZO液晶が60%」はやや言い過ぎだがありうる話だろう。

また、タブレットやノートも含めればOLED比率は低い可能性もあろう。なお、IGZOは上述したように、あくまでバックプレーンの話であり、OLEDと単純に比較はできない。

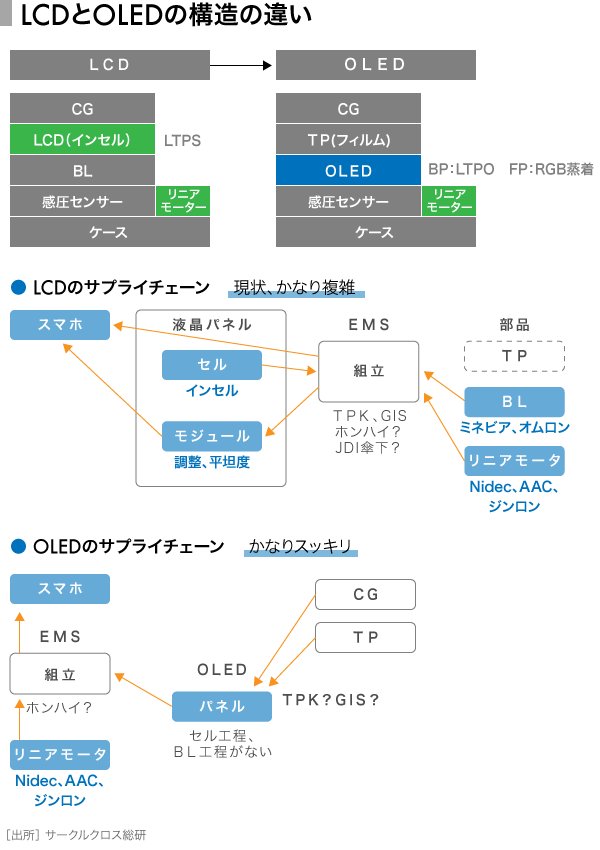

コスト面と戦略面で重要なのは、サプライチェーンである。ハプティックスやフォースタッチ導入以降、サプライチェーンが複雑化している。OLEDになれば、セルやBL工程がなく、かなりすっきりするため、業界構造が大きく変わる可能性もあろう。

鍵は、蒸着機、封止、マスク

OLED化が進む中で、鍵となるのが、フロントでは、①RGB蒸着機、②水分厳禁のOLEDの封止、特に端面からの防止、③マスク(FMM:ファインメタルマスクと、FHM:ファインハイブリッドマスク)、である。

バックプレーンでは、LTPS、LTPO、IGZOである。

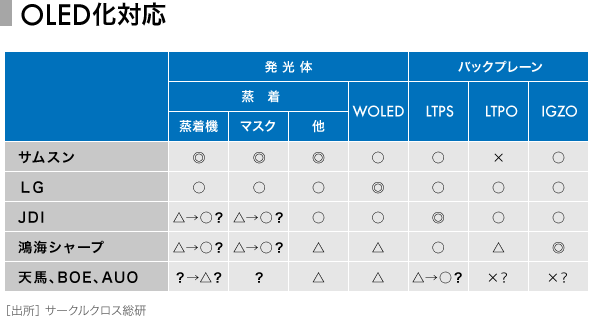

現状は、発光体では、蒸着、マスク(FMM)などサムスンが圧倒しているが、WOLEDでは、LG、また、バックプレーンでは日本が優位である。

前哨戦はサムスン先行

前哨戦は、自社スマホで採用、量産に成功している上、アップル向けにおいても、デファクトスタンダードとなっているキヤノントッキの蒸着機を買占め、マスクでもDNPと共に圧倒するサムスンが、2周回も先行しており圧倒的だ。WOLEDではLGも善戦していたが、蒸着型では楽ではない。

ただ、あと2年のうちには、JDIや、シャープ鴻海など日台勢も十分チャンスがあろう。これまでハイテクでは、日本が先行、韓国がフォロー、キャッチアップして抜き去るというパターンだったが、今回は、戦いの様相が全く異なり、フォロワーの利点もある。

もちろん、NECのOBが多い天馬や、オルドスで先行しているBOEも要注意だ。また、サムスンが先行しているのが、難易度が高い技術故に、兵法三十六計の「第二十八計 上屋抽梯」かもしれない。

(写真:iStock.com/Martin Dimitrov)