SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。今回は拡大するペット保険市場に注目してみた。

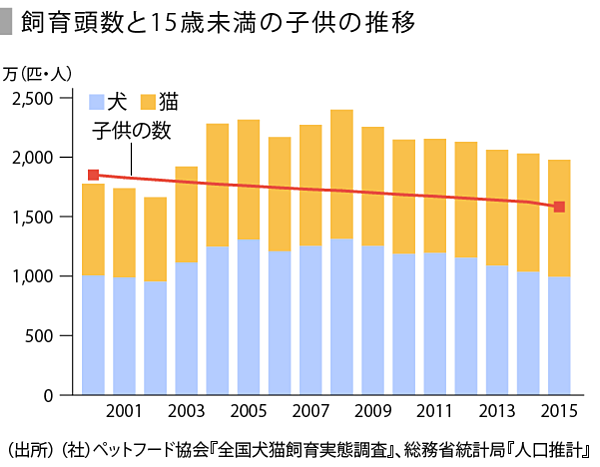

ペットと子供の数は2003年に逆転

ペットの飼育頭数と15歳未満の子供の数を比較すると、2003年にペットの飼育頭数が15歳未満の子供を超えた。飼育頭数が増えたきっかけは、1997年に国土交通省が中高層共同住宅標準管理規約の大幅改正を行う中で、ペット飼育を「管理規約に定めるべき事項」として記載したことなどである。

そのため、2000年前後からペット飼育可のマンションが急増、大都市圏を中心に室内でペットを飼う世帯が増えた。2010年以降の新築では90%以上が条件付きで飼育可である(全供給戸におけるペット飼育可マンションのシェア:2000年9.0%→2007年86.2%)。

飼育頭数の内訳をみると、犬が減少傾向である一方、猫は横ばい推移であり、2015年には同程度まで近づいている。2016年には猫が犬の飼育頭数を超えると考えられており、今後は猫の市場が規模拡大のカギを握る。

<a></a>

<a></a>

では、ペット飼育頭数が減少しているということは、ペット関連市場も減少しているのだろうか。

ペット関連市場規模は安定推移

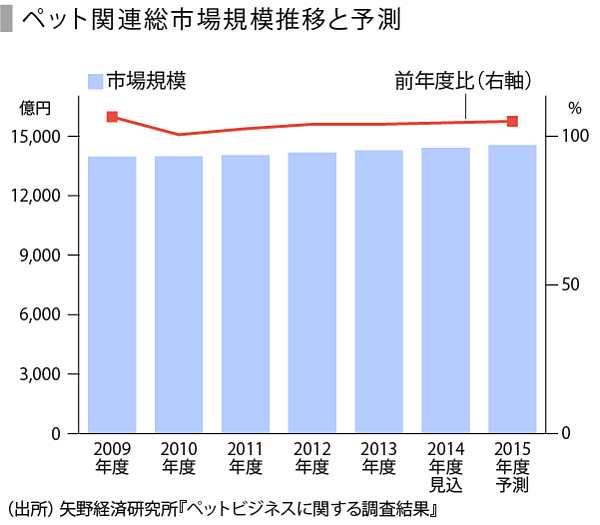

矢野経済研究所によると、2013年度のペット関連総市場規模は前年度比100.8%の1兆4288億円。内訳をみると、ペットフード市場は4476億円、ペット用品市場は2498億円、ペット関連産業市場(生体、美容室、医療、保険、ホテルなど)は7314億円であった。

市場安定の背景には、ペットに対する考え方の変化がある。以前は雑種をもらい、えさも残飯で育てることが一般的であり、あまりお金はかからなかった。

しかし近年は、ペットは飼い主にとって家族同然の存在の「コンパニオンアニマル」となったため、ペットにお金や手間をかけるようになった(アイペット損害保険による)。生体を含むため正確ではないが、市場規模から飼育頭数を除すると、2009年は6万1984円であったが、2014年は7万978円と直近5年間で1万円程度増えている。このことから、ペット1頭にかけるお金は増えており、今後もペットビジネスは拡大していくと考えられる。

<a></a>

<a></a>

次に、ペット関連の世帯当たりの年間支出金額をみてみよう。

食費と医療費が2大支出項目

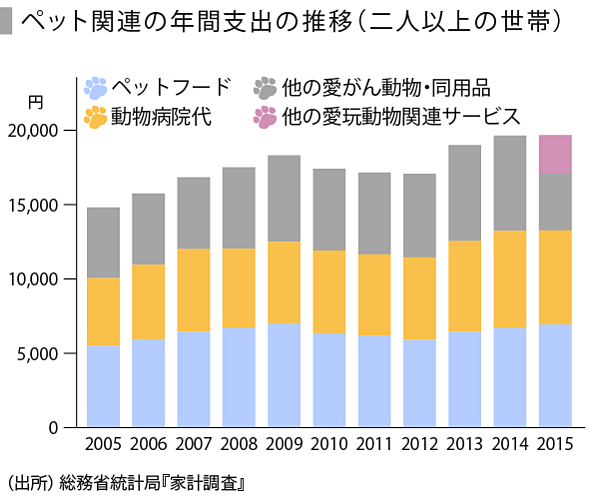

家計調査によると、ペット関連の世帯当たり年間支出金額(2人以上の世帯)は、2009年まで増加傾向にあったが、2010年から2012年にかけては減少した。

ただし、2013年以降再び増加傾向となり、2015年には1万9678円となった。この金額は、ペットを飼育していない世帯も含まれているため少なく感じる。なお、2015年の飼育世帯率(独身世帯含む)は犬が14.42%、猫が10.09%であった。

<a></a>

<a></a>

また、ペットフード協会が開示している1か月あたり支出金額(医療費等含む)を年で算出すると、7万7568円となる。内訳は、犬が9万4092円、猫が6万1044円となり、犬のほうがお金を要することがわかる。

年間支出金額の内訳をみると、ペットフードの割合が35%、動物病院代は32%となっており、直近10年間で割合の変動は少ない。なお、ほかの愛がん動物・同用品には、玩具やペットシート、猫砂、ペット用シャンプーなどと品目は多様である。

2005ー2015年の年平均成長率をみると、ペットフードは2.3%、動物病院代は3.3%、他の愛がん動物・同用品は3.1%となっている。動物病院代が成長しているのは、ペットに対する健康の意識が高まっており、都市部を中心に動物病院の利用が拡大しているためである。また、飼育動物診療施設(産業動物以外)は2004年末に9245か所であったが、2014年末では1万1259か所に増加している。

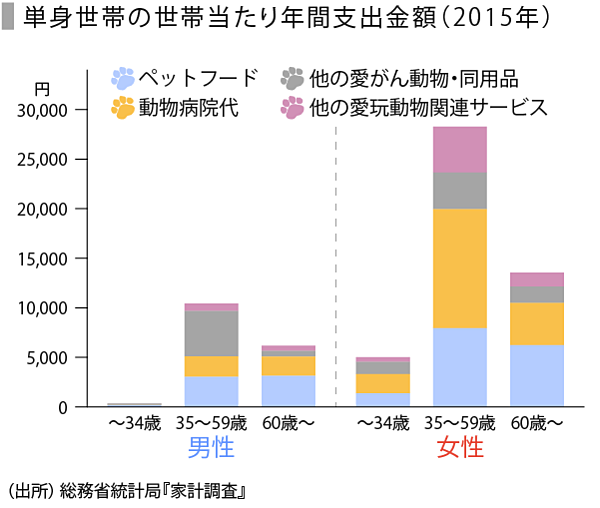

単身世帯の世帯当たり年間支出金額を男女別にみると、女性は平均1万5218円、男性は平均6386円となっており、女性のほうがペットに対して支払う金額が多い。特に動物病院代が顕著である。

<a></a>

<a></a>

なお、2014年に飼い主が実際に支払った医療費は、犬が8万912円、猫が4万9875円であり、2009年から犬は約6割、猫は約4割増加した。年齢を問わないケガに加え、10歳を超えると犬は白内障や心臓病、猫は腎臓病や糖尿病などの治療が目立つ(アニコムホールディングスの調査による)。

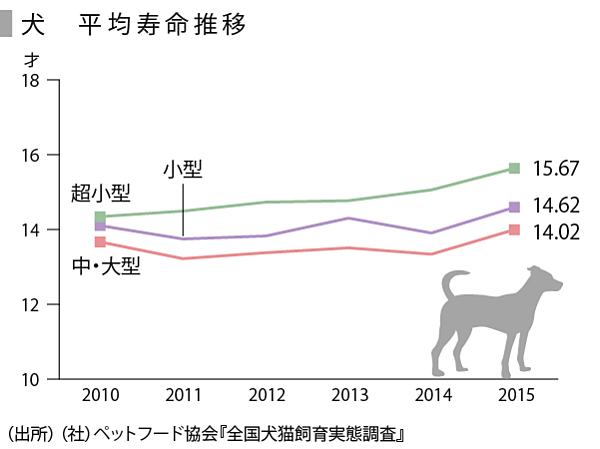

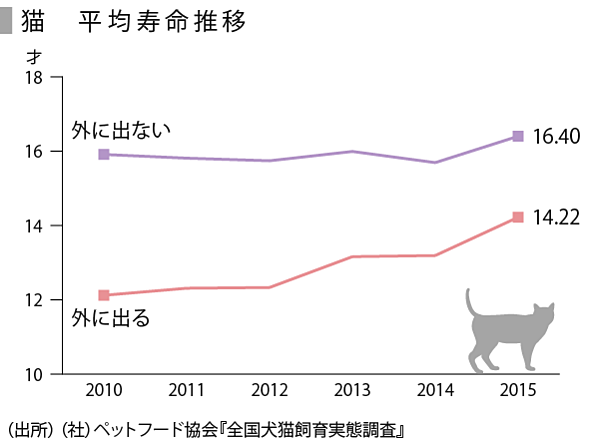

ペットの平均寿命は伸びている

動物病院代が増加傾向にある要因の一つに、平均寿命の長寿化がある。

ペットフード協会によると、犬の平均寿命は、超小型犬、小型犬の寿命が長く、超小型犬では2015年に15.67歳となった。なお、人気の種類は、ミニチュアダックスフント、トイプードル、柴犬、チワワなど超小型犬、小型犬が多い。

一方、猫の平均寿命は、外に出ない猫の寿命が長く、2015年には16歳を超えた。外に出る猫も寿命は伸びており、外に出ない猫との差が縮まりつつある。なお、人気の種類は、アメリカンショートヘアーやスコティッシュフォールドなどであるが、圧倒的に雑種が多い。

<a></a>

<a></a>

<a></a>

このように、ペットの飼育頭数は減少しているものの、ペットにお金をかけるようになったこと、ペットの平均寿命が伸びていることが、医療費を押し上げている。

また、ペットの医療費は想像以上に高額になるケースが多い。CTやMRIの導入など、ペット医療は年々高度化しており、病気が治りやすくなっている一方、医療費は数十万円、数百万円と高額になっている。

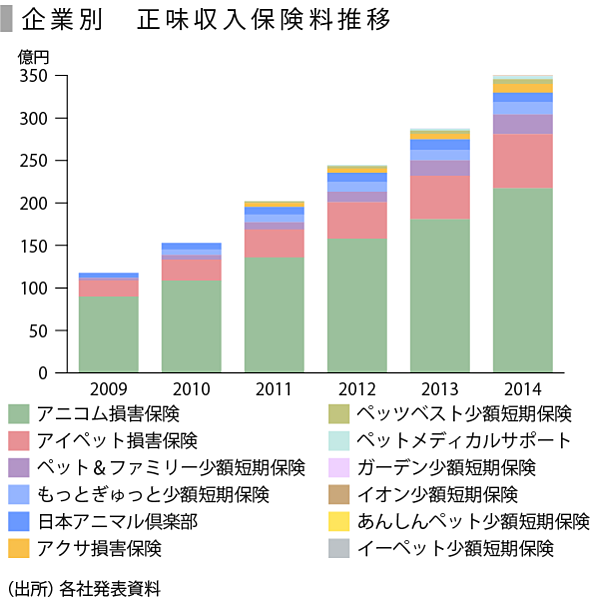

ペット保険料収入は拡大傾向

ペットには人間のような健康保険制度はなく、医療費は全額自己負担となる。そのような状況下、ペット保険が注目されるようになった。

ペット保険は、補償割合が医療費の5割または7割、残りは自己負担が主流である。1回あたりの補償額や年間利用回数に上限がある商品が多い。ペット保険の保険料や加入の可否は動物の種類・品種に左右され、年齢が上がるほど高くなるのが一般的である。

2014年度のペット保険料収入は356億円(前年度比23%増)、ペット保険加入率は5.2%と低い(日本損害保険協会と日本少額短期保険協会による)。英国のペット保険加入率は23ー25%(2011年時点、Datamonitor)であり、仮に英国同様の加入率を想定すると、日本のペット保険市場は1800億円程度まで拡大する可能性がある。

正味収入保険料を開示している12社をすべて足すと350億円。協会による保険料収入は356億円であるため、開示されていない2社の保険料が6億円であると推測できる。2009ー2014年の年平均成長率は24.4%となっており、2桁成長が続いている。その中で、シェアを見てみると、アニコム損害保険は62%、次にアイペット損害保険が18%と、2社で8割を占める寡占市場である。

<a></a>

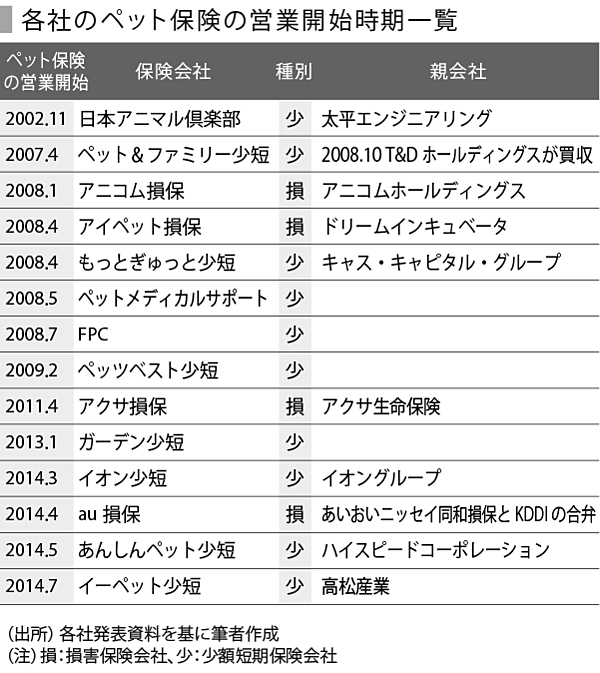

ペット保険への新規参入相次ぐ

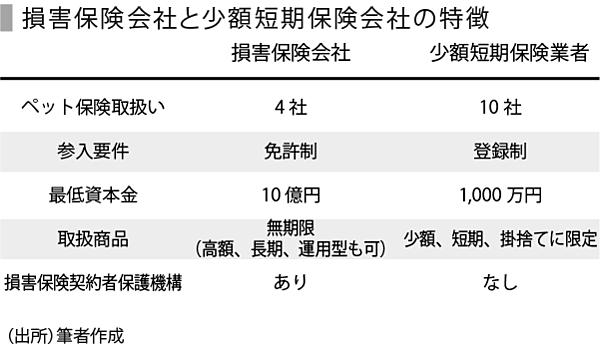

日本でペット保険を扱う会社には「損害保険会社」と「少額短期保険会社」の2つの種類がある。特徴を表にまとめた。

なお、損害保険契約者保護機構とは、保険業法に基づき主務大臣の認可を受けて設立された法人であり、経営破綻した損害保険会社の保険契約者等を保護することを目的としている。

ペットの補償は共済でスタートし、2008年に複数の保険会社が誕生した。ペット保険市場の拡大に伴い、ペット保険への新規参入が相次ぎ、現在は14社が存在、利用者の選択肢は広がっている。

<a></a>

<a></a>

2014年3月にはイオンの保険会社であるイオン少額短期保険がペット保険を開始、イオンはペット葬祭事業も2012年9月より開始しており、ペット事業に力を入れている。

また、2014年4月には、あいおいニッセイ同和損保とKDDIが合弁会社であるau損害保険を設立。続いて、2015年4月にドコモはアイペット損害保険と、2016年1月にソフトバンクはアニコム損害保険と提携し、携帯電話キャリア大手3社はペット保険へと参入した。

さらに、2014年5月には地盤改良工事が本業であるハイスピードコーポレーションがあんしんペット少額短期保険を設立、同年7月にはエネルギー事業を展開する高松産業がイーペット少額短期保険を設立した。異業種からの参入が相次いでおり、寡占市場は今後崩れる可能性もある。

<a></a>

<a></a>

次に、ペット保険の損害率はどうなっているのであろうか。

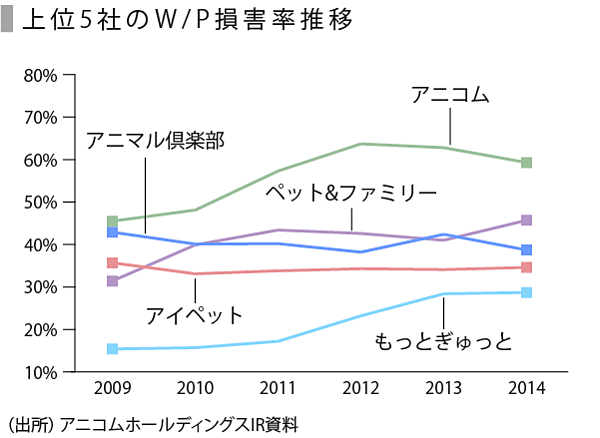

損害率には格差も

損害率には、W/P損害率とE/I損害率がある。

<計算式>

W/P損害率=(正味支払保険金+損害調査費)÷正味収入保険料

E/I損害率=(正味支払保険金+支払備金積増額+損害調査費)÷既経過保険料*

*既経過保険料=当期正味収入保険料-当期末未経過保険料+前期末未経過保険料

W/P損害率=(正味支払保険金+損害調査費)÷正味収入保険料

E/I損害率=(正味支払保険金+支払備金積増額+損害調査費)÷既経過保険料*

*既経過保険料=当期正味収入保険料-当期末未経過保険料+前期末未経過保険料

W/P損害率をみると、保険金は保険料を支払った後、保険期間の経過とともに支払われるため、保険料が増収傾向にあるときは損害率が実態よりも小さく、減収傾向にあるときは実態よりも大きく見えることから、損害率の実態を把握することはできない。

とはいえ、W/P損害率は算出が容易であるため、W/P損害率で上位5社をみると、アニコム損保が突出して高い。理由として、アニコム損保は2014年まで入通院の回数無制限を行っていたことなどが考えられる。

一方、E/I損害率をみると、アニコム損保では適正なE/I損害率を60%程度としている。普通の損保である東京海上日動火災保険もE/I損害率は60~70%となっており、損害率の差はあまりない。

なお、2014年度の上位5社のE/I損害率を計算してみると、W/P損害率よりも高くなっており、保険料が増収傾向にあるためW/P損害率は実態よりも小さく見えているようだ。

<a></a>

<a></a>

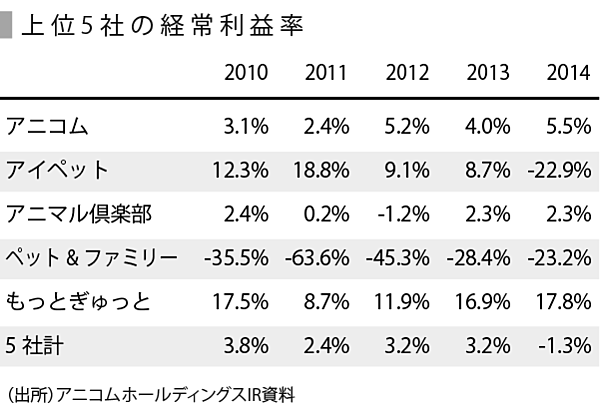

収益性の改善に課題

上位5社の経常利益率では、ペット&ファミリー少額短期保険が改善はしているものの6年連続赤字である。

決算をみると、ペット&ファミリーは販管費比率が50%となっており、アニコムは22%、その他3社は40%強と、他の企業に比べて高い。2014年にはアイペット損保も保険業法113条繰延資産の一括償却を行ったことにより、赤字となっている。結果、上位5社平均の経常利益率も-1.3%とマイナスになった。

一方で、アニコム損保の経常利益率は安定している。90%補償商品の廃止(2012年8月)や70%補償商品への移行制限(2013年8月)、保険料改定(2014年6月)や入通院限度日数付商品の販売開始、健康割増引制度導入(同年11月)によるものである。

このように保険料の値上げや商品改定などにより収益は安定するが、既存顧客に対して不信感を抱かせてしまい、契約を継続しないケースも出てくると考えられる。

ペット保険を扱う企業に共通していえることは、医療費の高騰による利益率の縮小をどのように改善させるかである。各社、保険料の値上げをはじめ、取り扱う動物の種類や商品プランの数を減らす、前年度の利用回数を次年度の保険料に反映させるなどの施策を図っている。

<a></a>

<a></a>

市場の成熟とともに大きな変化も

ペットの長寿化と医療の高度化により、医療費が増えていくことは間違いないであろう。ペットの先進医療を行う日本動物高度医療センターも2015年3月に上場、高度医療を全国に展開したい考えである。

また、アニコムホールディングスも2014年1月に「日本どうぶつ先進医療研究所」を設立、ペット向け高度医療の分野に進出している。さらに2015年12月には、富士フイルムと動物の先端医療分野で業務提携し、再生医療を中心とした動物の先端医療技術・サービスを開発・提供する合弁会社を来春に設立する基本合意を締結した。

このように医療が高度になるにつれて医療費も高額になるため、ペット保険の需要は確実に拡大していくだろう。ペット保険市場はまだ立ち上がったばかりのビジネスであり、現在は寡占市場であるが、大手の新規参入などにより5年後にはその姿を大きく変えているかもしれない。

(写真:iStock.com/anurakpong)

ユーザベース