「マネー&ライフ相談」の明快で人間味のある回答でおなじみ、経済評論家の山崎元氏。今回は年末年始のスペシャル企画として、山崎元氏のムック「図解 山崎元のお金に強くなる!」から人気記事を4回にわたって掲載する。

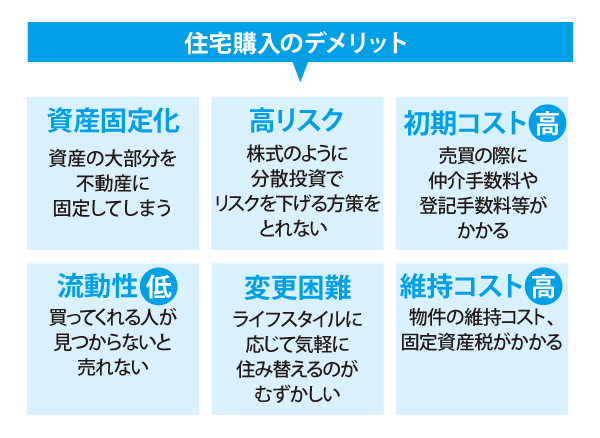

●自分が住む住宅であっても「不動産投資」として判断しましょう。

●不動産は流動性が低い資産です。

高ければ買わない。安ければ買う

不動産は生涯でもっとも大きな買い物ですから、昔から「賃貸派」「持ち家派」の論争が延々と続いています。

私の答えは、その物件が「高ければ買わない」「安ければ買う」ほうが得というものです。「買ったほうが得」「借りたほうが得」論争の結論は、これ以外にありません。

重要なのは、この判断を「投資対象として」行うことです。

営業マンのトークに振り回されない

不動産投資として考えると、将来の収入は【将来の家賃収入+将来の売却価格】で計算できます。この金額の現在価値よりも物件価格が安ければ、買ったほうが得。物件価格のほうが高ければ損と判断できます。

注意が必要なのは、「将来の家賃収入」と「将来の売却価格」の評価方法です。

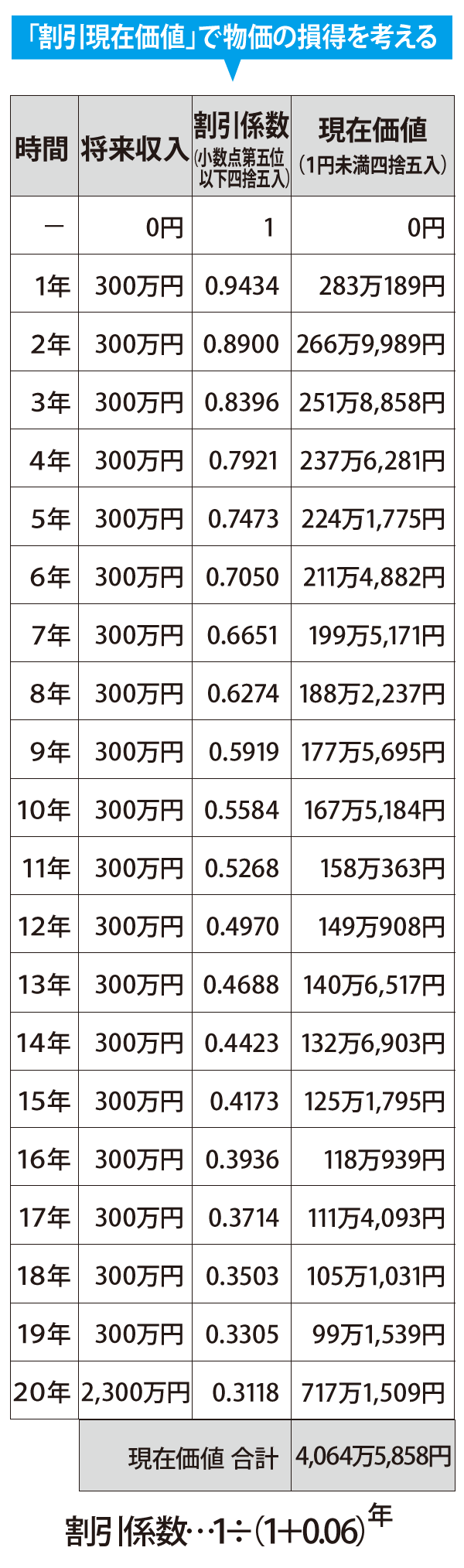

20年間で得られる家賃収入が合計6000万円で、20年後に物件が2000万円で売れると予想したとしましょう。この場合、将来の価値を現在の価値に換算して考える必要があります。

なお、現実には将来の家賃下落、物件の補修費、税金などの支出を考慮する必要があります。

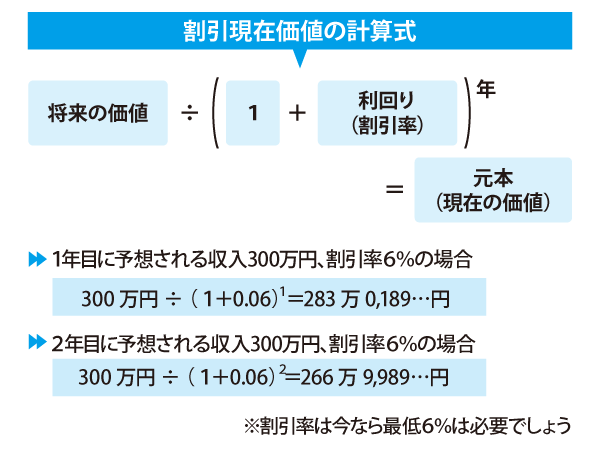

割引現在価値で損得を考える

現在持っているお金と、将来手に入るお金は同額でも価値が異なります。そのため、将来のある時点で受け取ることが期待できる価値を、もし現在受け取ることにした場合にどの程度の価値になるか、将来の価値をある率で割り引いた「割引現在価値」で判断します。

たとえば100万円を1%の金利で銀行に預けると、現在の100万円は、1年後に101万円になることが期待できます。そのため、1年後の101万円は現在の100万円と同じ価値だとみなされます。

このとき元本100万円は将来価値である101万円の「割引現在価値」と言い、その割引率は1%であると考えられるわけです。

将来の収入の割引現在価値を割り出す

実際にある物件価格の将来の収入を考えてみましょう。

家賃が月々25万円(年間300万円)で割引率を6%とした場合、1年目の現在価値は約283万円と計算されます。同じように2年目、3年目と20年間の現在価値を割り出し、合計すると4064万5858円。この金額より物件価格が安いなら「得」、高いなら「損」と判断できます。

ローンは銀行の儲けの分だけ、追加的に自分が損をする

本文で紹介した計算は、ローンをまったく考慮していないことにも注意が必要です。住宅ローンを組んで不動産を購入する場合は、ローンの損得も加味しなければいけません。

たとえば市場金利が1%でローン金利が2%なら差の1%分だけ市場の条件よりも損をしていると考えられます。金融機関が儲ける分だけ、借り手が追加的に損をしてしまうのがローンです。

(文:山崎元、写真:denphumi/iStock)