SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。今回は乳業に焦点を当て、業界を取り巻く動向について解説する。

そもそも乳製品とは

乳製品は、乳飲料と乳製品の大きく2つに分けられる。乳飲料は牛乳、加工乳、乳酸菌飲料など、乳製品はヨーグルト、バター、チーズ、クリーム、アイスクリーム、練乳・粉乳などを指す。

生乳生産量は減少傾向

農林水産省「牛乳乳製品統計」によると、2014年の国内生乳生産量は1066万kl。1996年の1259万klをピークに漸減傾向となっている。

飲用である牛乳と加工乳・成分調整牛乳の合計は、2014年に345万kl。飲用牛乳は、1990年代前半までは生乳全体の40%を超えていたが、直近20年程度で1割ほど減少し、2014年には約32%となっている。

バターは生乳の後につくられる

バターの生産量は2014年に約6万トン。これは生乳全体の約1%(生乳トン換算)を占めており、生乳の生産量減少に伴って減少傾向となっている。

これは、生乳からの生産構造が背景となっている。生乳は、そのほかの農産物と異なり、腐敗しやすく貯蔵性がない液体である。そのため、生鮮性を要する牛乳や生クリームなどへの加工が優先され、保存性の高いバターや脱脂粉乳は最後に加工される。

酪農家の集約が進行

乳業の実態も確認してみる。酪農を営む飼養戸数は2015年に17万700戸。グラフで示した通り長期的な減少傾向となっており、直近20年程度で半分以上の減少となっている。

飼養頭数も全体としては減少しているが、1戸当たりの飼養頭数は右肩上がりとなっており、酪農家が集約されていることがうかがえる。

取引や価格の決定に特有の仕組み

乳業は、特徴的な業界構造を有する。

まず、酪農生産者と組合組織のつながりが強い。酪農家の多くは、農協などの組合組織に属し、農協は都道府県単位で農協連合会などを形成している。この連合会がさらに、全国10のブロックを形成するが、この10団体は農林水産大臣または知事から「指定生乳生産者団体」として法的に指定を受けている。

乳業メーカーは、基本的にこの指定団体と生乳の取り引きを行う。指定団体に属さず、メーカーとの直接取り引きを行う生産者も存在するが、その場合は国による酪農補助政策などの援助を受けることはできない。

また、価格の決定についても特徴がある。牛乳・乳製品の原料となる生乳の価格を「乳価」と呼ぶが、乳価は飲用向、加工向など仕向け用途別に異なっており、これを「用途別取引」と呼ぶ。

この仕組みは、用途別に価格を定めて取り引きすることと、用途が決まった後で価格が決定することの2つから成る。そのため、牛乳、バター、チーズなど、複数の乳製品を製造する工場では、複数の用途別乳価が発生し、製品の構成比によって乳価も変動することになる。

輸入は政府の管理下

輸入については、基本的に政府の管理下にある。関税割当は、農林水産省が毎年の輸入割当数量(一次税率)を定め、輸入者の申請に応じて輸入枠を割り当てる。この枠を超えて輸入される場合には、高関税(二次税率)を適用する。

輸入は独立行政法人の農畜産業振興機構(alic)が一元管理している。方式については、一般輸入とカレントアクセス輸入の2つに大別される。

カレントアクセス輸入とは、毎年度一定量(バター・脱脂粉乳等であれば生乳換算13.7万トン/年)の指定乳製品等を輸入する方式であり、1993年のガット・ウルグアイ・ラウンド農業交渉に基づいて定められた。輸入する指定乳製品などの品目別数量、時期などについては、alicが毎年度の需給や価格の動向から決定し、競争入札による売り渡しを行う。

なお、一般輸入を行う際には、各種登録や審査について、輸入申告日の前日までにalicとのやり取りが必要になる。

バターは生乳需給の調整弁

2015年10月、TPP(環太平洋パートナーシップ)協定交渉が大筋合意に至った。脱脂粉乳やバターなどの乳製品については、TPP参加国に低関税輸入枠(計7万トン)が新たに設定されるほか、おおむねすべての品目が6ー11年目までに段階的に関税削減及び撤廃される見通しとなっている。

ここで生乳とバターの生産量推移を確認してみる。乳製品の需給には季節性がある。この背景として、まず乳牛の生理的特性が大きい。夏季(7-9月)は乳牛の体温が上がりやすいため身体への負担が大きく、産乳量が落ち込んでしまう。

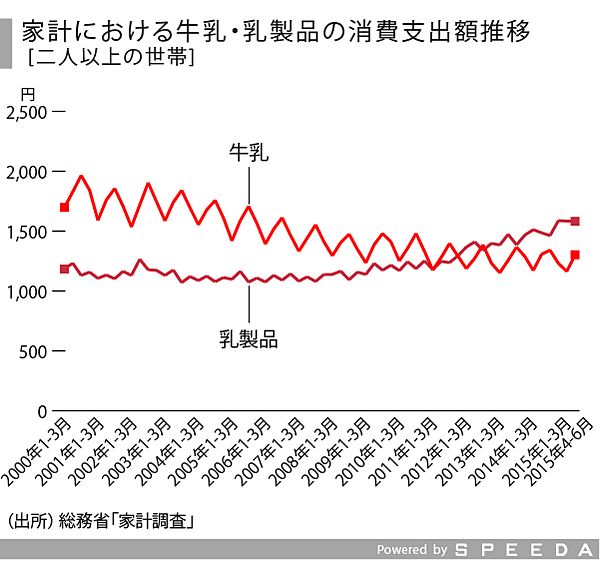

一方、消費者の牛乳消費量は、夏季に多く冬季に少ない。参考に家計調査を参照する。牛乳の季節による増減は、乳製品に比べはっきりしている。乳業においては、生産と消費における季節性のズレも考慮すべき問題である。

乳製品の輸入枠には、こういった需給バランスを調整する目的もある。つまり、乳製品が輸入自由化されると、生乳全体の生産量調整や安定供給も難しくなる。

さらに、冒頭で述べたように生乳には鮮度などの問題もあるため、すべてを輸入で補うことは難しい。酪農家にとっても、そもそも廃棄することがないよう緻密な生産調整が必要なことに加え、生き物である乳牛を市場の変化に合わせて柔軟にコントロールすることは容易ではないだろう。

値上げによる収益性改善を図る

2015年は、乳製品を始め各種食品の値上げが相次いだことは、 こちらの記事でも触れられている。

食品製造分野では、世界的な原材料価格の高騰、円安などを背景に原価率が上昇傾向にある。それにより各社の利益が圧迫されていたことは、売上高総利益率にも表れている。2015年は、製粉、即席めん、製パンの各社が値上げに踏み切ったことにより、各業界で利益率の改善がみられた。

ただし、メーカー側の製品価格値上げが、実際の店頭小売価格として定着するとは限らない。たとえばバターとチーズは、2014年と2015年の2回値上げが実施されたが、2015年値上げではバターは上昇したがチーズは横ばいとなっており、値上げ価格が消費者に受け入れられなかったことを示唆している。

生産や在庫調整の適正化が課題

近年は、家庭用バターの品薄感が強まっている。国が輸入するバターは、基本的にはバラバターと呼ばれる工場向けの業務用である。バラバターは、1個あたり20ー25kg程度で、2ー3年の冷凍保存が可能である。なお、業務用バターのうち、外食や製菓、製パンなどの店舗向けのものはポンドバター(1個あたり1ポンド=450g)と呼ばれる。

輸入品を国産バターに置き換えることにより、国内の乳業メーカーは家庭用バターやポンドバターの生産を増やすことが可能となる。不足分についても、政府と乳業メーカーでは、緊急輸入で十分対応可能としている。

今後に向けて

現状の価格変動や前述のような小売価格への影響を考慮して、流通の過程でストックされている可能性も考えられるだろう。店頭での品薄感が、本来的な乳製品不足から来ているのかどうかは、議論の余地があるといえそうだ。

現状は政府による制約が強い業界だが、酪農家や小売業者が適切な生産、在庫調整を行うことのできる施策をつくっていくことが今後の課題である。

ユーザベース