日系メーカーはHV、EV、FCVなどさまざまな車を開発している。その背景と現状をざっくり理解してみたい。

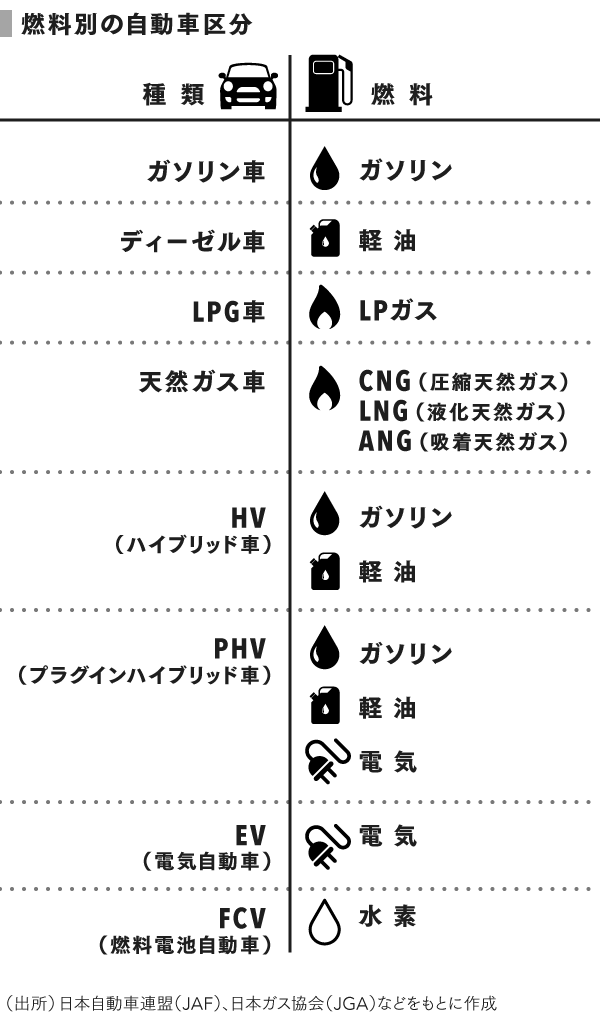

自動車にはどんな種類があるのか

燃料別に区分すると、上記のようになる。

一般ユーザーから見れば、ガソリンや軽油を中心とした車が馴染み深いが、ガスを燃料とするLPG車もタクシーでの普及が進んでおり、配送車や清掃車などの特殊車両にも使用されている。

天然ガス車にもいくつか種類があるが、CNG車がわずかに使用されている程度で、普及には至っていないのが現状である。

ハイブリッド車(HV)、プラグインハイブリッド車(PHV)、電気自動車(EV)、燃料電池自動車(FCV)などがいわゆる次世代自動車として区分される。

いまだガソリン車が圧倒的な規模

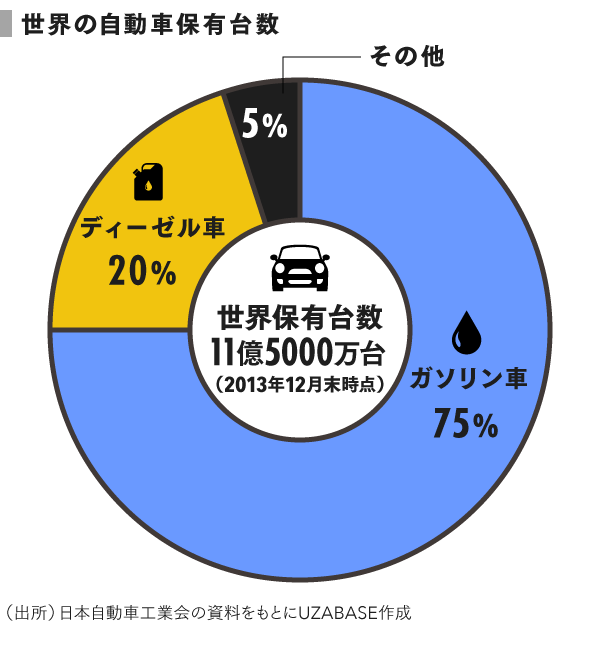

それでは、保有台数を確認してみよう。

最近、テスラモーターズや、日産のEVやトヨタ、ホンダのFCVなどが注目されているが、実は身近なガソリン車やディーゼル車の保有比率を見ると、依然としてガソリン車が圧倒的な規模を誇っている。

日本自動車工業会によると、世界の自動車保有台数は、2013年末時点で約11億5000万台。そのうち、ガソリン車が約75%、ディーゼル車が約20%を占める。

環境対応がこれからの課題

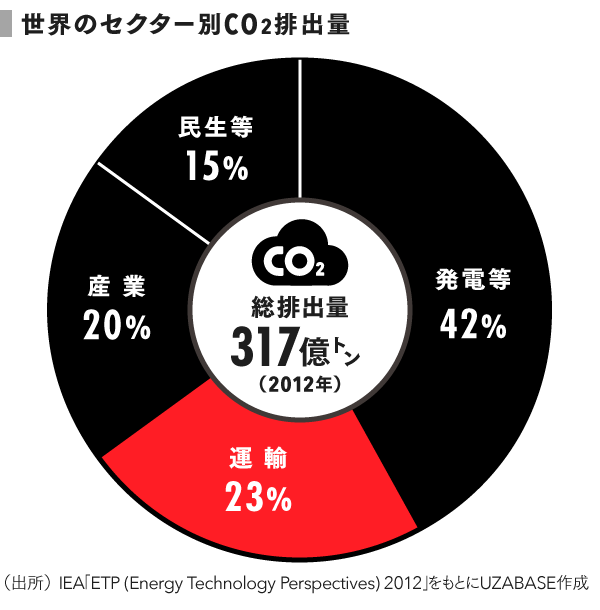

自動車は、走行することでさまざまな排出物を生み出すが、これは燃料によって違いが大きい。

ガソリンからは二酸化炭素(CO2)、一酸化炭素(CO)、炭化水素(HC)など、軽油からは粒子状物質(PM、ばい煙)、窒素酸化物(NOx)などが排出される。LPガスや天然ガスからも、ガソリンに比べると少量ではあるが、CO2が排出される。

これらは温室効果ガス、大気汚染ガスの一種として知られるものである。

IEAなどの調査によると、CO2に関しては、世界の排出量全体の20%以上を輸送セクターが占めており、さらにその70%以上が自動車によるものである。今後も自動車の総数、総走行量は増えていくと予想されている。

厳しさ増す今後の規制

排出ガスに関しては、世界各国で具体的な数値目標と共に、削減への取り組みが行われている。

規制が厳しい欧州連合(EU)では、乗用車に対し、2015年は1キロメートル当たり130グラムと2021年は1キロメートル当たり95グラム(1リットル当たり24.4キロメートル、1ガロン当たりの走行距離57.4マイル)の2つをマイルストーンとする「CAFE(Corporate Average Fuel Economy)」方式による規制を導入している。

CAFE規制とはその名の通り、企業(自動車メーカー)別の平均値に規制をかける方式である。EU域内で一定台数以上の販売を行ったメーカーは、ある年に販売したすべての車両のCO2排出量を加重平均し、その値が規制値を達成できなければ罰金を支払うことになる。車両の規制値は重量区分により異なるため、メーカーの規制値も販売車種構成によって定められる。

EUの全メーカーの乗用車の2014年の平均排出量は1キロメートル当たり127グラムとなり、規制をクリアした。2019年までは現水準が維持されるものの、それ以降は1キロメートル当たり95グラムに向かって各メーカーとも平均燃費を下げていかなければならない。

そのほか、自動車産業に多大な影響を与える規制の一つに、カリフォルニア州大気資源委員会(CARB)が定める「ZEV(Zero Emission Vehicle)」規制がある。

この規制により、同州内で一定台数以上販売するメーカーは、販売台数の一定比率をZEV(無公害車、ゼロ排出ガス車)にしなければならない。2012年時点では、米クライスラー、米フォード・モーター、米ゼネラル・モーターズ、ホンダ、日産、トヨタの6社が対象で、2018年型以降では独BMW、独ダイムラー、独フォルクスワーゲン、韓ヒュンダイ、韓起亜自動車、マツダも対象となる見通しだ。

この2018年型以降について、ZEVの定義が変更されたことが問題になっている。従来はZEVとして認められていたハイブリッド電気自動車(HEV)、ガソリンまたはディーゼルエンジンのハイブリッド自動車(HV)は除外され、バッテリー電気自動車(BEV)、燃料電池自動車(FCEV)のみとされた。

BEVには、航続距離の短さやコストなどで課題があり、HEVやHVがそれを補ってきたが、今後はそれらが認められない。さらに、新定義でのZEVを全販売台数の4.5%以上としなければならない。

2050年までに、同州のオンロードの自動車の87%をZEVにするという目標数値も定められている。現状の技術ではまだ困難が多いため、当面はプラグインハイブリッド車(PHV)やHEVなども含めての対応となっているものの、あくまで猶予期間である。

また、燃費規制自体は中国以外の新興国でも導入が進んでおり、今後は国・地域を問わず課題となってくる可能性が高い。

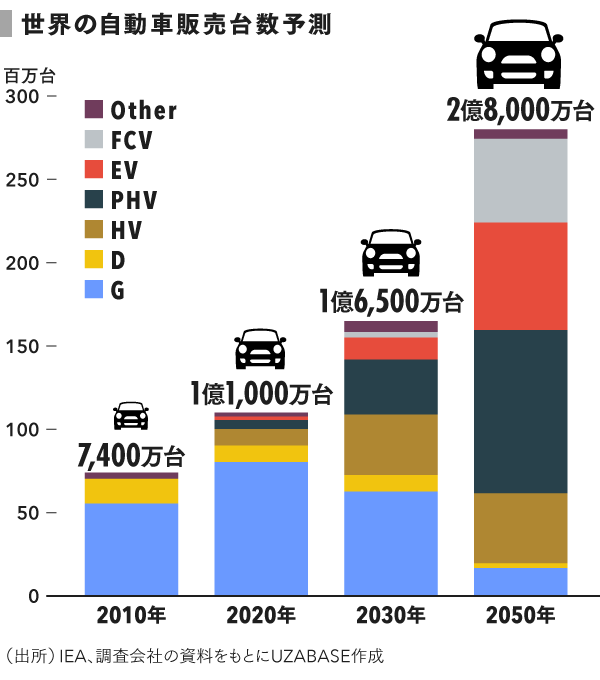

今後の予想には疑問も

世界市場全体での今後の予測は、以下のようにガソリン車が大きく減速するものもある。仮にこの予想に沿った動きをするならば、開発からインフラ整備なども含めた普及までのスパンを考えると、BEV、FCEVの開発が喫緊の課題である。逆に言えば、ガソリン車がここまで減少するという予想に無理があるのかもしれない。

次世代自動車は、技術的な課題が多いのもさることながら、消費者側の負担も大きい。

たとえば希望小売価格で見ると、日産「LEAF(リーフ)」は273万8880円、トヨタ「MIRAI」に至っては723万6000円となっている。従来のガソリン車、ディーゼル車と比べると、車体価格だけでも高額であり、補助金がないと購入のハードルが高い。

さらに、ガソリン車、ディーゼル車とEV、HVなどの次世代自動車で、年間走行距離1万キロメートルのコストを試算したが、各種補助金や燃料費、充電費などの価格差を考慮しても、購入時の車体価格の差分を回収するのには20年程度かかるのが現状である。

現在、EV、FCVの購入時には、多くの補助金が支給されているが、メンテナンス費用や乗り換え時の下取り価格が確立しているとは言えない状況である。

価格面については、素材や技術の開発、量産化体制の確立などによって解消される可能性があるとはいえ、まだ長期的にみる必要があることも事実である。

まだまだ改善の余地あるガソリン車とディーゼル車

こうした中、従来の内燃機関の熱効率の改善についても、地道な取り組みが進んでいる。熱効率とは、エンジンの燃料を燃やして得られる熱がどのくらい動力として取り出されるかを示す割合である。

スズキが8月に発表した「ソリオ」「ソリオ バンディット」のエンジン「K12C」型では、熱効率が最高値で従来の37.1%から38%へと高まった。量産ガソリンエンジンとしては世界最高水準である。同社は2020年にJC08モードの平均熱効率40%を目標としているが、すでに達成が視野に入ってきている。

ディーゼルエンジンについては、マツダの「SKYACTIV TECHNOLOGY」が、量産エンジンとして世界一の圧縮比「14.0」を実現。「SKYACTIV-D」では大幅に燃費と熱効率が改善され、規制にも対応可能となっている。

また、6月に発売されたトヨタの「ランドクルーザー プラド」に搭載されたディーゼルエンジンは、最高出力130キロワット、最大トルク450ニュートンメートルで、同等クラスのガソリンエンジンを上回る動力性能を持つ。熱効率に至っては44%を達成しており、8年ぶりに乗用車としてディーゼルエンジンの復活となった。

今後の規制への対応力が、自動車メーカーの戦略に大きく影響

今後厳しさを増す規制への対応が、各社の研究開発負担を高めることも充分あり得る。こうした状況にいかにして対応していくべきか。

一つの解として、部品メーカーと協業体制を構築しながら、その負担を分散することも出てくるだろう。

VWグループは2015年2月、「FAST(Future Automotive Supply Tracks)」と呼ばれる新プログラムを立ち上げている。

FASTは、VWグループとサプライヤーの関係を強化し、新車開発の速度を早めるのが狙いであると言われている。

今回指名された44社には、石油のエクソンモービル、ITサービスのIBM、携帯電話サービスのボーダフォンなどが含まれる。日本からは、アイシン・エィ・ダブリュ(AW)とブリヂストンの2社が選出されている。

VWグループは、このような囲い込みを強めながら、さまざまな規制への対応力や製品の新しい価値を生み出す力を強化しているようにみえる。

こうした動きに対して、日本メーカーはどのように対応していくのか。EV、FCVへの期待が高まっており、ここ数年の戦略の違いで将来のシェアが大きく変動することも充分あり得ると考える。

また、日本国内にこれだけの完成車メーカーが必要かという疑問もあり、技術面を整理しながら、メーカーそのものの再編も併せて進めるべきかもしれない。

完成車メーカーのモジュール化戦略に伴い、従来の完成品メーカーと部品メーカーの生産体制には変化が生じている。さらに、今後は次世代自動車を取り巻くさまざまな研究開発のため、各社の協力体制が強化され、完成車メーカー単独でハンドリングできることはより少なくなっていくだろう。

完成車メーカーとしての「次世代」対応とは、実は自動車の開発、製造という領域において、何をどこまで自社として行うのかという選択、決定だと考える。

今後厳しさを増す環境対応の中、各社がどのように取り組んでいくのか。特にここ数年の動向に注目していきたい。

(文:中川希望)

ユーザベース