収益構造の回帰分析に見る、業界別の特徴とは

2015/9/5

企業や業界は、規模も異なれば、扱う商品・サービスも違う。しかし、財務諸表では、共通した科目を用いて表現される。

今回は、この共通点を活用し、売上高、総利益(粗利益)、販売管理費を、散布図と回帰直線を用いて、異なる業界に用いて分析を行う。この分析手法では、平均値だけではなく、ばらつきを含めた分布の状況も見られることが特徴だ。この手法を用いて、「ざっくり」見て、全体としての状況を把握していきたい。

回帰直線の傾きで総利益率・販管費率を、決定係数で説明力を見る

今回は日本の上場企業約4000社のうち、SPEEDAに、売上高、売上原価、販管費がすべて格納されている3439社を対象とした。財務諸表の形態が異なる金融機関、また一部データ欠落があった企業(鉄道、通信、電力といった業界の大企業でいくつか見受けられた)は、対象外となっている。また、データはすべて2014年度(会計年度が2014年に始まったもの)を用いている。

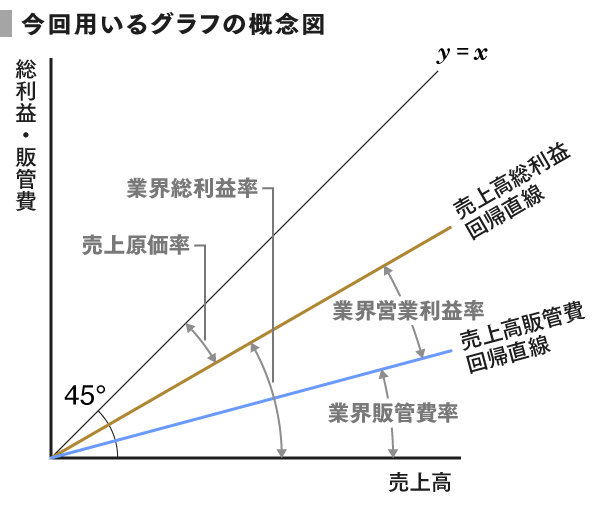

取り上げるグラフは、横軸に売上高、縦軸に総利益および販管費を用いた散布図と、その散布図に基づく回帰直線である。回帰直線は、散布図の特徴を見るための統計的手法で、散布図の各データからの距離が最も短くなるように引いた線である(正確には、各点と線の距離の2乗を合計した値が最も小さくなる)。

今回は回帰直線について原点(0,0)を始点とした。これにより、散布図から求めた各回帰直線の傾きは売上高総利益率、もしくは売上高販管費率を示す。そして、回帰直線の傾きの差は、売上高営業利益率となる。

各回帰直線には、それぞれ回帰式と決定係数(R2)を表示している。決定係数は、回帰分析において、回帰式(今回は回帰直線)がとれだけ回帰分析の対象(今回は散布図のデータ)を説明できているかを示す。0から1の間の値をとり、1に近いほど説明力は高くなる、つまり散布図では回帰式の近くにより分布して見える。

今回のリポートでは、売上高と総利益の散布図から求められる回帰直線について、その傾きを業界総利益率と表現を統一する。同じく、売上高と販売管理費から求められるものは業界販管費率とし、その傾きの差が業界営業利益率となる。

まとめると、以下のような概念図ができる。概念図では45度線を用いているが、今回の散布図では業界ごとの特徴を際立たせるために縦軸と横軸を調整している。

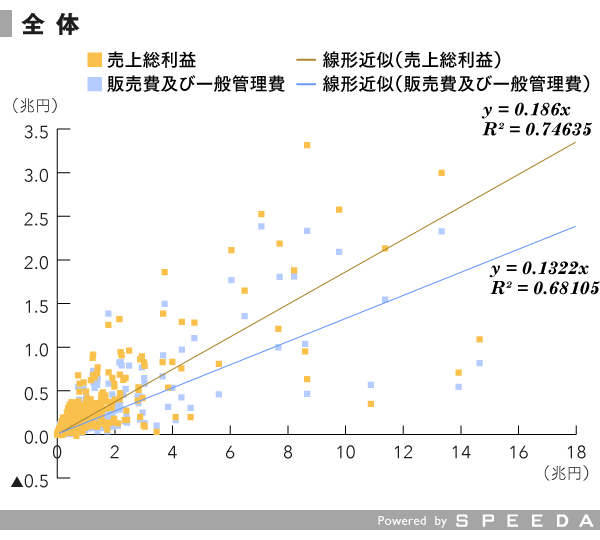

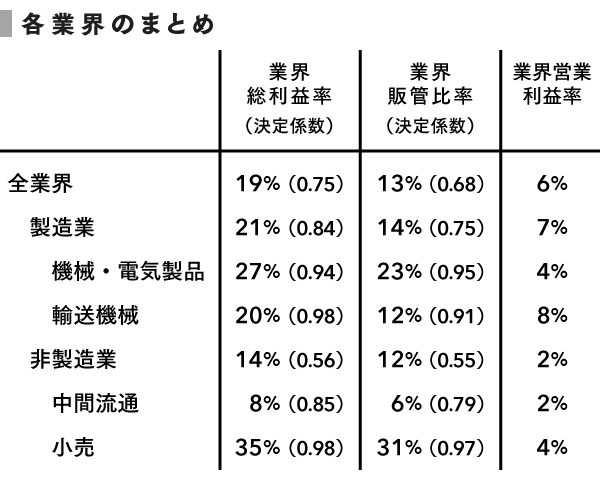

全業界では総利益率19%、販管費率13%、営業利益率6%

まず、業種を分けず、今回対象とした企業すべてを一つの散布図に示した全業界の状況から見てみる。なおトヨタ自動車は売上高がダントツで大きいため、グラフ上からは割愛しているが、回帰直線には反映させている。全企業から計算すると、業界総利益率は約19%、業界販管費率は約13%、業界営業利益率は約6%となった。

さすがにさまざまな業種が混ざっているため、回帰直線の決定係数は総利益・販管費ともに0.7前後であり、説明力はあまり高くない。散布図を見ても回帰直線に沿ったり、大規模企業が特定の水準に集中したりという特徴のある分布とはなっていない。

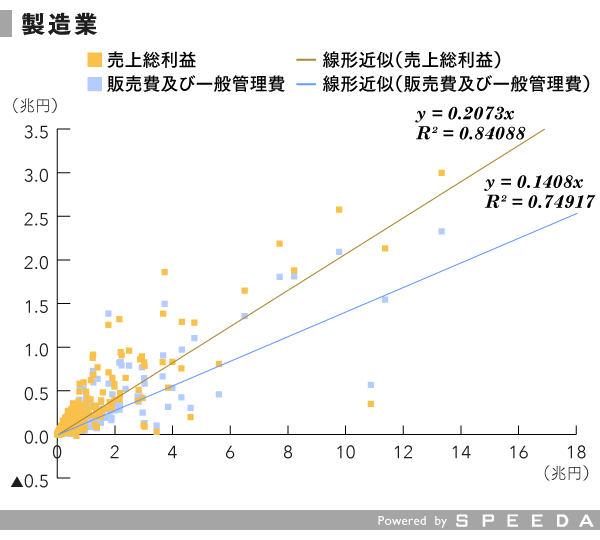

製造業は全業界よりも回帰直線に分布が沿う

次に製造業のみ1519社を抜き出してみる。なお、製造業に含まれるのはSPEEDAの大分類で医薬・バイオ、機械・電気製品、資源・エネルギー、食料・生活用品、素材・素材加工品、輸送機械に含まれる企業である。

全業界を俯瞰した場合と比べて、製造業は回帰直線の近辺に分布している。決定係数を見ても業界総利益率は0.84(全業界では0.75)、業界販管費率は0.75(同0.68)と上昇している。一部には大きく乖離した企業もあるが、分布域をゆがめるほどではない。

製造業とはモノをつくるという共通項目があり、全業界や非製造業に比べて決定係数が高い要因と考えられる。ただ、対象とする商品の違いに特徴があるとみられるため、全製造業を対象とすると説明力は高くない。

業界総利益率は、全業界から約2%ポイント高い約21%となったのに対し、業界販管費率は約1%ポイント高い約14%となった。その結果、業界営業利益率は約7%へと高くなっている。

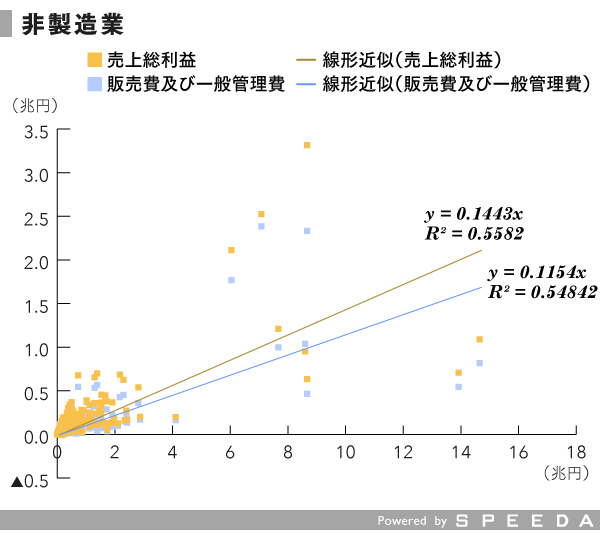

非製造業は特徴が異なる流通と小売が混在し、説明力が低下

非製造業(1916社)も見てみよう。なお、今回対象としたSPEEDAの大分類は運輸サービス、外食・中食、金融、建設・不動産、公共サービス、広告・情報通信サービス、小売、消費者サービス、中間流通、法人サービスである。

散布図を見ると、一部の売上高規模が大きい企業と小さい企業が集中している部分との差が、製造業と比べて明確になっている。また大規模企業の動向を見ても、後述する小売と中間流通の2業種が、回帰直線から離れて際立っている。回帰直線も、この2業種の平均という見方ができる傾きとなっている。

この性質が異なる2業種が混在しているため、決定係数も0.5台と低い。製造業が回帰直線に沿う傾向の分布になり、全業界から決定係数を上昇させていることと比較しても違いがわかる。むしろ、決定係数が低い場合は今回の非製造業のように回帰直線の近辺に分布するデータが少ないことを示しており、この対象選定では業界の特徴が出ないことを示唆している。

なお、回帰直線の決定係数は低いが、回帰直線の傾きを見てみると、業界総利益率が約14%と全業界から4%ポイント低く、業界販管費率も約12%と1%ポイント低い。また、業界営業利益率としては、全業種約6%、製造業約7%に対して、非製造業は2%となっている。

業種別のグラフは製造業からは機械・電気製品と輸送機械、非製造業からは小売と中間流通を取り上げた。

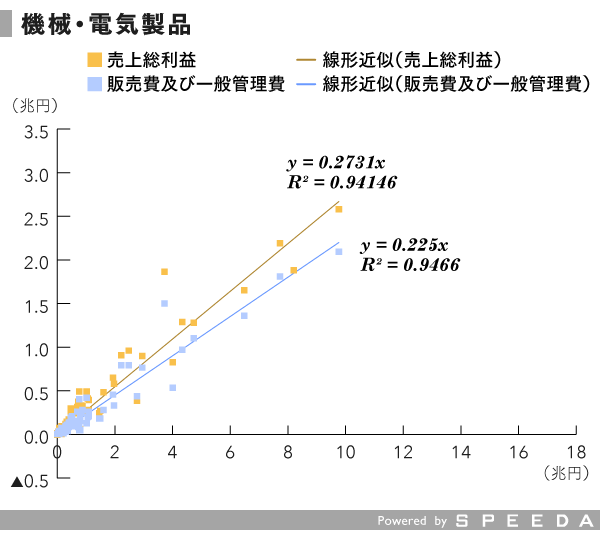

機械・電気製品は対象商品のターゲットの範囲が説明力に影響

業界を区切ると、扱う製品・サービスが近い企業が対象となり、散布図の特徴がより明確に出てくることがわかる。

機械・電気製品(928社)を見ると、売上高規模の小さい企業が集中している部分が狭まってきて、さらに、大規模企業の動向が回帰直線により近づいてきている。また、決定係数も0.9台に上昇しており、説明力が高まっている。

回帰直線の傾きを見ると、業界総利益率が約27%と、製造業全体の21%、全業界の19%より高まっている。同時に、業界販管費率も約23%と、製造業全体の14%、全業界の13%より高まっているが、業界営業利益率は約4%と全業界平均に近い。機械・電気製品という業界では、以下にみるような輸送機械と比べて対象とする商品が産業用機械から電子部品・デバイスに至るまで様々に取り扱っている。このことが、決定係数において製造業より高く、後述する輸送機械よりも低い傾向を示す要因と考えられる。

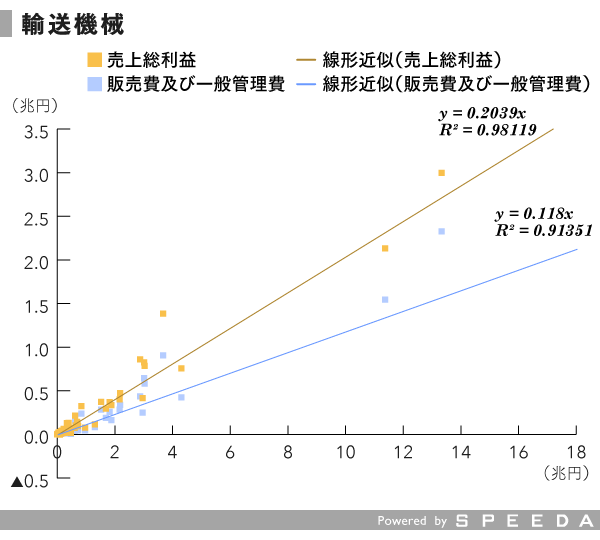

輸送機械は組み立て加工の事業比率が大きくなり、総利益率は機械・電気製品より低い

輸送機械(153社)は売上高規模において、10兆円を超える日産自動車と本田技研工業、規模が大きすぎてグラフに表示できないトヨタ自動車、そしてそれ以外の企業に分かれて分布しており、飛び抜けた企業がなかった機械・電気製品とは異なる。その一方で、決定係数はいずれも0.9を超え、業界の特徴としては機械・電気製品よりも強く出ている。

業界総利益率は約20%と製造業全体と同水準だが、業界販管費率は約12%と製造業全体の14%より低く、業界営業利益率が約8%と高いことに寄与している。

輸送機械は付加価値のある部品を組み立てる事業者の構成が大きく、総利益率は機械・電気製品と比べると低いことが考えられる。一方、組み立てるという共通した事業の構成が大きいことで決定係数は高くなっていると考えられるが、これは自動車に限らず鉄道車両や造船などでも同じ特徴がうかがえる。

また、当業界には組み立てとは異なる自動車部品製造も含まれ、決定係数を下げる方向に作用している。しかし、自動車部品製造で見ると業界総利益率や業界販管費率は機械・電気製品よりも輸送用機器の特徴に近いことから自動車関連におけるサプライチェーンの影響を受けている可能性が考えられる。

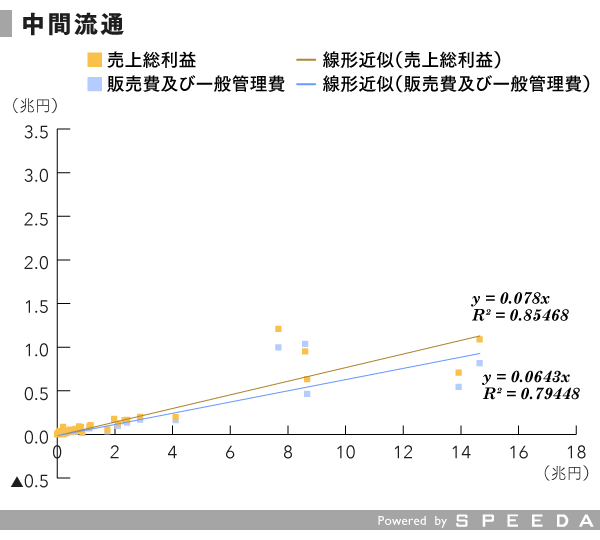

中間流通は低い総利益率や販管費率が特徴

非製造業の中でも特徴が大きく分かれた、中間流通と小売について見てみる。

中間流通(231社)は業界総利益率が約8%、業界販管費率が約6%と、いずれも他業界と比べて低い。中間流通はメーカーと小売を結ぶなど、企業を相手にする事業である。

そのため、販管費率が低い理由として、販売のネットワークを維持したり一部在庫を管理する費用などは必要なものの、小売などに比べて販売のための人件費や広告宣伝費などは大幅に抑えられているためと考えられる。また、基本的に仕入れた商品に手を加えるわけではないため、総利益率も低くなっていると考えられる。

分布図を見ると、大規模企業では売上高で8兆円程度と14兆円程度のところにまとまった分布が見られるが、おおむね回帰直線近辺にある。なお、これらの分布は総合商社になるが、総合商社の利益に大きく影響する資源は持分法の扱いとなり、今回の分析対象である総利益や販管費には入らないことに注意が必要である。

それ以外の売上高規模の企業についても、回帰直線上におおむね沿っている。決定係数は0.8前後となっており、全業界や非製造業と比べても決定係数は高い。

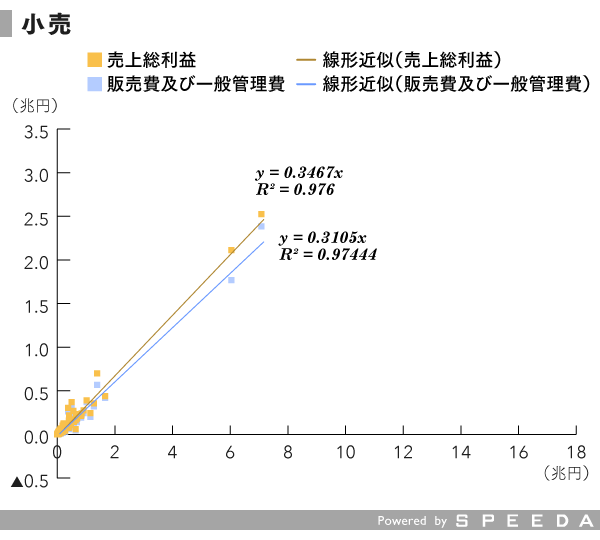

小売は消費者に販売するためのコストが販管費率の高さに影響

一方の小売(280社)は、業界総利益率が約35%、業界販管比率が約31%となっている。たとえば、全業界平均では業界総利益率が約19%、業界販管費率が約13%だったことから、いずれも非常に高い数値と言える。決定係数も0.97台と非常に高い。

散布図の状況を見ると、規模の大きいセブン&アイ・ホールディングスとイオンの2社が突出している以外は、比較的規模の小さい企業の集まりとなっている。

このような分布は決定係数が高まりやすい傾向がある。ただし、規模の小さい企業が集中している部分だけに絞り込んでも、決定係数が80台とやや低下するが、回帰直線の説明力としては高い。高い売上高総利益率や販管費率は、業界の特徴を示しているといえる。

小売は、消費者に販売するためのコストが販管費率の高さに影響していると思われる。また、消費者にモノやサービスを販売するという工程に企業によって差があるわけではないため、決定係数も高まることが考えられる。

販管費率が高い要因としてほかの業界と比べて、販売のための人件費や、店舗の維持・管理、さらには広告宣伝費などが挙げられる。販管費を賄うためにも、総利益率は高く設定されている可能性が考えられる。

業界の特徴を「ざっくり」把握することができる

今回は、散布図を用いて業界ごとの特徴を回帰式と決定係数も見ながら分析した。各業界の業界総利益率、業界販管費率、およびそれらの決定係数をまとめると表のようになる。

たとえば全業界や製造業、非製造業というくくりよりは、業界を絞り込んだほうが、決定係数は高いことがわかる。また、業界を比較した場合は、業界内において取り扱う製品やサービスが、多岐にわたるか、集約されているかが決定係数を変化させている。

今回の手法を用いると、各業界の特徴をざっくりと見ることができる。また決定係数を見ることで、それがどれだけ業界全般に共通しているものかも見ることができる。各業界それぞれに定性的な要因があるものの、業界を区切ることで説明力は上昇している。

一方であくまでも「ざっくり」である。そこで、個社を見るときにおいては、このようなマクロ・セミマクロも意識したうえで、同じ業界内での企業の差などに目を向けて深掘りしていくことが、併せて重要だと考える。

(文:佐々木 知紀)