輝き失う円キャリー取引、不透明な方向性-日銀委員発言で警戒感

コメント

選択しているユーザー

未だに海外参加者はドル円を金利で語ろうとする傾向が強く、それが昨年勝てなかった一因と思います。

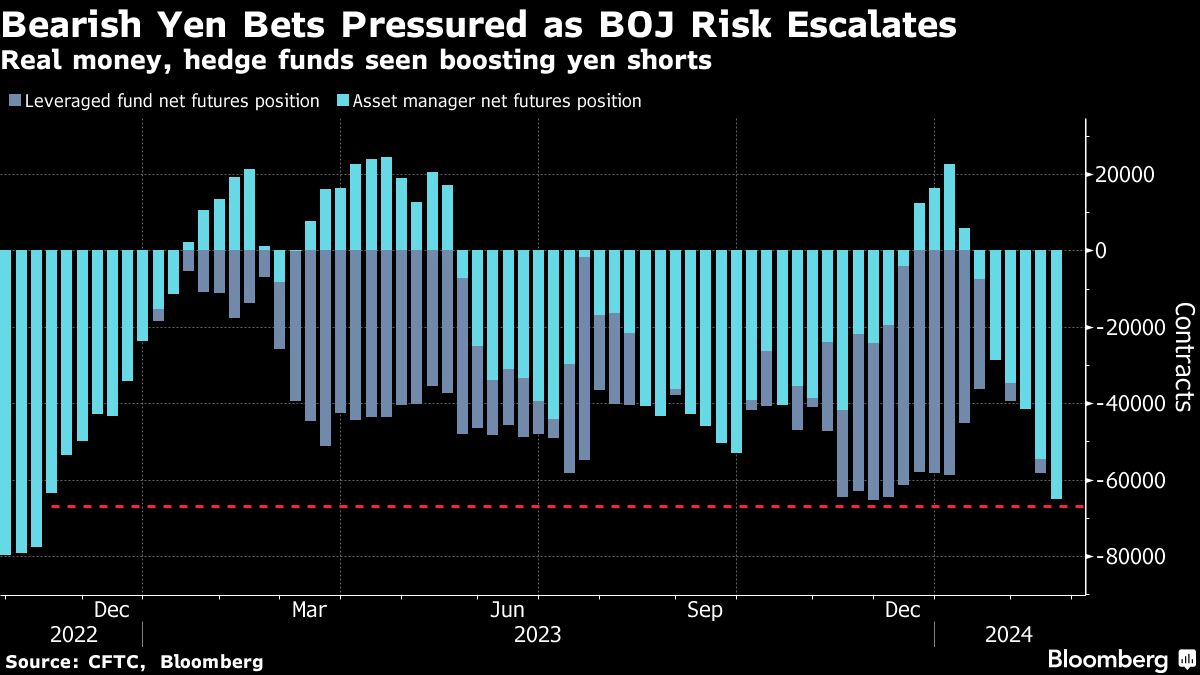

同時に記事にあるような話は正しくもありますがCFTCの円ショートは今次円安局面で最大に近くなっています。今後到来する円高は「売られ過ぎたから」という理由で到来してもおかしくなく、輝き失う…など大層なタイトル付は特に不要な気はします。

問題はショート解消時にどこまで円高に戻るか、です。

注目のコメント

一方で植田総裁G20会議後の会見で2%の物価目標の持続的・安定的実現について、今のところまだそこまでには至っていないといったハト派発言してますので、バランスとっている印象です。

金利の高い通貨の先物予約相場が金利差の分だけ安くなるインタレストパリティ―は、どの通貨にも一様に働きます。だから、金利の低い円を売って金利の高いドルを買って先物予約で為替変動リスクをカバーすると、金利差益の分だけ為替差損が出て、結局は円でそのまま運用するのと変わらないのが通例です。

低金利の円を借りて高金利のドルを買って為替予約をせずにドルで運用して金利差益を得るキャリー取引は、金利差以上の円高ドル安にならならなければ儲かりますが、何かの原因で円高が足元の金利差以上に進めば損します。日本の金利が上がらず米国の金利が上がるとドル高になる可能性が高いですから、これは金利差が開くことに掛ける、あるいは金利差が縮まらないことに賭ける取引と見ることも出来そうです。期近で円を対価にドルの先物を買い、期遠で円を買い戻してドルを売る予約をする先先スワップも、金利差が更に開けばそこで手仕舞って儲けることが出来ますが、金利差が縮めば損をする取引です。日銀は将来に亘って緩和姿勢を続ける、つまり低金利を長く続けると言い続けて来ましたし、インフレ抑制に熱心な欧米の中央銀行が引き締めの手を緩める可能性も低かったので、巷にはこうした取引が溢れていることでしょう。こうした投機的な取引は、金利差が縮むとなれば確実に損が出ますから、金融政策に対する見方が変われば一斉に巻き戻しが起きても不思議ではありません。「ネガティブショックが起きた場合、かなり激しい巻き戻しとなる可能性がある。円下落を見込んだポジションが多いためだ」とある所以です。

日本人が海外に出て感じる物価と外国人が日本に来て感じる物価が同じ程度になるドル円相場(≒購買力平価)は90円台から110円台くらいの間というのが通り相場です。実際、ドル円は長い間、その水準にありました。実際の為替レートと比べ購買力平価が高いため、自国の物価が安く、外国の物価が高くなるのは、発展途上国に多く見られる現象です。いまの日本は明らかに”途上国“に転落した状態ですが、果たして円の価値を先進国並みに戻すことはできるのか。今となっては難しそうに感じるところが残念です (*_*;