2024/3/18

最後の一押しがビジネスを決める。「決済体験」の天国と地獄

Stripe | NewsPicks Brand Design

ネットで買い物をしようとして、支払いを途中でやめたことはないだろうか。

「入力項目が多すぎてイヤになった」「使いたい決済手段が使えない」「何重にもパスワードを求められる」「最後に謎のエラーが起きて最初に戻される」……など、そこにはさまざまな原因があったはず。

ある調査によれば、オンライン購入を途中でやめたことがある購入者の割合は90%にものぼるという。企業側にとっては大きな機会損失とも言える。

そこで「決済体験」の重要性を説くのが、2010年にサンフランシスコで創業したStripeだ。

インターネット向け決済インフラを提供する企業として急成長を遂げ、Amazon、Google、OpenAIをはじめ、世界中で数百万の企業がStripeのプロダクトを利用している。先ほどの調査結果も、Stripeがアジア太平洋地域で行ったものだ。

「決済体験」とは何か。そして、「よい決済体験」と「悪い決済体験」を分けるものは何なのか。ストライプジャパン代表 ダニエル・ヘフェルナン氏に話を聞いた。

企業が「決済体験」を重視しないのはなぜか?

商品を手にとり、レジへ運び、現金やカードで支払いを済ませる――。オフラインでの決済は、おおよそこのようなシンプルな体験に収まるだろう。

だが、オンラインの決済ではそうはいかない。

アカウントを作り、メールでの認証を済ませてログインする。商品をカートに入れ、送付先を入力し、決済手段を選ぶ。すべての情報を入力したあと、最後に決済ボタンを押す。これで終わりかと思えば、覚えのないクレジットカードの第2パスワードを聞かれ……。

オンライン決済は、手順が煩雑になりがちだ。決済フローは、たんに購入プロセスの最後にあるものではなく、購入の成否そのものを決定づける存在であるにもかかわらず。

「企業は、市場調査やマーケティングなど、ファネル(漏斗)の上部に投資をします。ですが、投資が実って商品が認知され、お客さまを呼び込めても、購入にともなう決済がなされなければ本末転倒でしょう。ビジネスの最終的な成功は、『決済』というラストワンマイルにかかっているのです」

近年はApple PayやGoogle Payによるワンクリック購入など、よりスピーディーな決済ないし決済機能を提供する企業も増えてきた。

一方で、それなりに有名な企業であっても、未だに決済フローが複雑だったり、わかりにくかったりすることも少なくない。決済体験がビジネスの成功を決定づけるというのに、なぜ対策が取られていないのだろうか?

「決済なんてどれを選んでも同じ、と思われているように感じます。ネットショッピングが一般的になったことで、決済自体がコモディティ化されたものと捉えられている。結果、決済にまで投資が行き届かないのでしょう」

Stripeの営業が見込み客に対し、カード情報が入力されたあとの承認率を尋ねてみると、ほとんどが「わからない」という回答なのだという。

実際に「承認率」を調べたところ、70%ぐらい、と判明した企業もあった。企業側が気づいていないところで、約3人に1人は購入に失敗していたことになる。

「弊社の調査では、『誤って支払いを拒否された企業から再度購入する気にならない』と回答したユーザーは40%にのぼります。

多くの企業は、決済体験が原因で大きな機会損失が起きていることに気づいていないのです。それは、顧客のLTV(顧客生涯価値)にさえマイナスの影響を与えているかもしれないにもかかわらず、です。

消費者が商品を購入する最も大事な局面=『決済』の瞬間に、企業はもっとフォーカスすべきだと思います」

購入者が重視する「シンプル」と「パーソナライズ」とは

では「よい決済体験」とはどのようなものだろうか。

キーワードのひとつは「シンプル」だ。

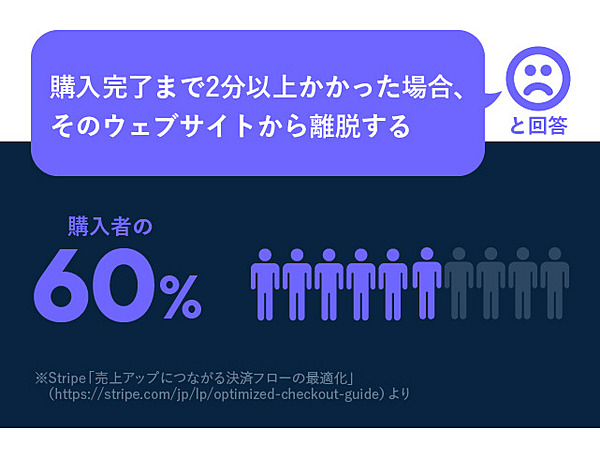

Stripeの調査では、購入者の60%が「購入完了まで2分以上かかった場合、そのウェブサイトから離脱する」と回答している。

もし決済フローがシンプルでスピーディーなものであれば、もっと離脱を抑えられるはずだ。

ただし、単純に決済ボタンまでのステップを短縮すればいいわけではない。たとえば最後に配送料がプラスされて「えっ」と驚いた経験はないだろうか。

「『あと出しジャンケン』ですね(笑)。ユーザーが戸惑えば、それだけ決済に時間がかかります。決済フローをシンプルにするには、情報の整理をはじめ、戸惑いやストレスをひとつひとつ解決していく必要があるのです。

もちろん、簡単なことではありません。Stripeの調査結果では、アジア太平洋地域において、『アカウント作成が面倒』『プロセスが長く複雑』『決済手段が選べない』といった基本的な問題を5つ以上抱えたECサイトは、全体の95%にのぼります」

当然ながら、モバイルの決済においてもシンプルな決済フローは有効である。

入力項目が多い決済フローは、モバイルで入力がしづらく、離脱の大きな要因となる。さらに、モバイルには通知という「横ヤリ」が入ることにも注目したい。

「モバイルサイトで購入中の人が、SNSなどの通知を受け取ると、購入を中断する可能性が極めて高くなります。決済に時間がかかればかかるほど、何らかの通知を受け取る可能性が高まってしまうわけです」

しかし、いくら決済フローがシンプルでも、使い慣れたカードが非対応では購入意欲がそがれてしまうだろう。ここで登場するもうひとつのキーワードが、「パーソナライゼーション」だ。

購入者は、慣れ親しんだ決済手段で購入することを望んでいる。Stripeの調査では、購入者の97%が「自国で普及している決済手段が提供されていることを重視する」と答えた。

「日本ならコンビニ決済、ニュージーランドなら銀行振込、オランダならiDEAL(オランダ独自の銀行決済)など、国や地域によって好まれる支払い手段は異なります。特にグローバルビジネスでは、現地の決済手段への対応が重要になるでしょう」

国や地域以外にも、業種や購入層の傾向や、購入に至る文脈を判断した上でのパーソナライズも、購入完了率を高める効果があるという。

「成果をあげている企業は、個々の決済手段に対する関心の度合いを測定するためのA/Bテストを導入し、消費者の好みの変化に合わせて、さまざまな方法を試しています。どこの誰がどういった文脈で決済するかによって、最適な支払い手段を提示する。そうして初めて『よい決済体験』につながるのです」

決済の裏側を支える「インフラ」と「不正対策」

「よい決済体験」の実現には、ユーザーインターフェースといった「表側」の部分だけでなく、インフラや不正対策といった「裏側」の技術も欠かせない。

1年で最もオンライン決済が行われるイベントが、日本でもすっかりお馴染みになったブラックフライデーだ。昨年11月24日のブラックフライデーから、27日のサイバーマンデーにかけて、Stripeでは3億件以上の決済を処理したという。

「消費行動が集中することによってインフラに負荷がかかるなか、Stripeではピーク時に1分あたり93,304件の決済を処理し、Stripe APIは99.999%を超える稼働率を維持しました。10万件の決済のうち、処理しきれなかったのは1ケタ以下になる計算です」

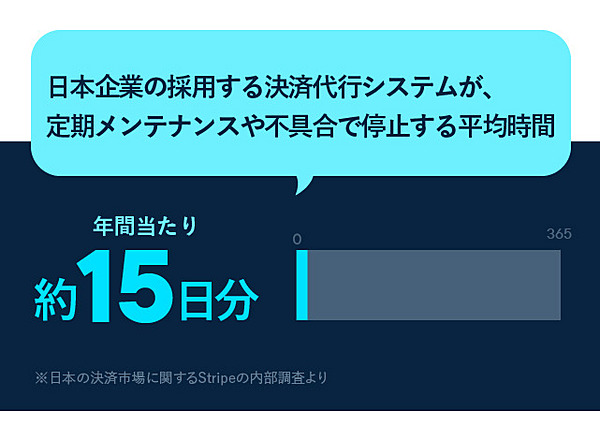

システムがダウンすれば、それだけ大きな機会損失になる。これは定期メンテナンスでも同様だ。日本は業界平均で年間あたり約15日分、メンテナンスや不具合でシステムが停止しているという。企業規模によっては、数億円単位で収益に影響するだろう。

「日本では、よく深夜に定期メンテナンスが行われています。でもこれは、ヨーロッパの人たちからすると、すごく困るわけです。地球上では、常にどこかの地域がビジネスタイムとなるわけですから。

つまり稼働率の維持は、我々にとって、とても重要なミッションです。Stripeではダウンタイムが極力発生しないよう、システムのモニタリングを行うチーム、決済のパフォーマンスを上げるチーム、トラブル時に対応を行うチームなど、領域ごとに専門性の高い部隊を世界中に揃えていますし、決済業界で唯一、システムの稼働状況をウェブ上で一般公開しています」

高い稼働率を維持すると同時に、不正対策も欠かせない。クレジットカードの不正被害は日本でも増加傾向にあり、過去最高の被害額を毎年更新している状況だ。

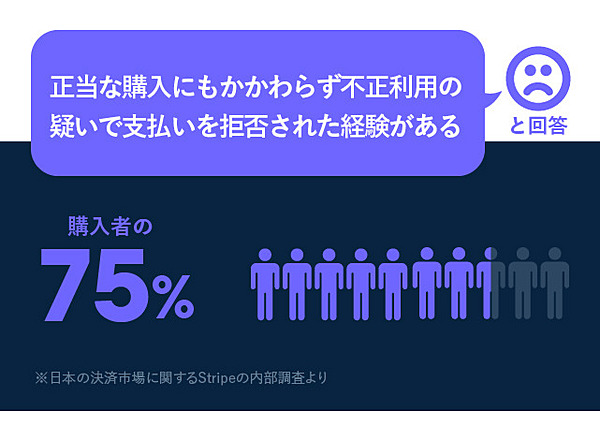

とはいえ、過度な不正対策は決済体験を損ないかねない。Stripeの調査では、正当な購入の75%が不正利用の疑いによって支払いを拒否された経験があり、誤判定による年間損失額は4430億ドル(約66兆円) にもなるという。

「不正対策を過度に盛り込めば、決済フロー内のフリクション(摩擦)が増えます。かといって、フリクションが一切ない決済は不正利用者につけいる隙を与えてしまう。ここは大きなジレンマです。可能であれば、購入者に合わせてフリクションを動的に変える仕組みを導入すべきだろうと思います」

たとえばサイト側で「同じ端末から大量のカード番号を入力している」「ものすごい速さで換金性の高い商品を購入している」といった動きが検知できれば、その購入者はボットの可能性が高い。

怪しい動きをする購入者には3Dセキュアによる本人認証をさせるなど、動的にフリクションを追加できれば、正当な顧客の決済体験を損なわず不正対策が可能になるのだ。

「Stripeの不正検出ソリューション『Radar』でもこの仕組みを取り入れ、ブラックフライデーの期間中は1,670万件の不正取引を防止しました。世界100万社以上の決済データを分析し、機械学習を活用した上で、不正使用の検出を行っています」

決済機能の改善だけで、売上が約1割増に

ダニエル氏は、Stripeの強みは「さまざまな国で蓄積されたノウハウやデータ」にあると言う。Stripeが利用可能な国と地域は約50ヵ国、対応する通貨は135種類に及ぶ(2023年4月時点)。世界のビジネスを、決済手段を通じて見つめてきた。

「海外では役職にChief Payments Officerを置くなど、決済のサービスレベルを重視する企業も少なくありません。彼らのニーズに応えられるように、システムをブラッシュアップし続けたことも、隠れた強みですね」

決済体験の最適化もStripe の大きな強みだ。たとえばカスタマイズ可能な支払いフォーム「Payment Elements」は、40種類以上の決済手段に対応し、入力検証機能などさまざまな基本機能を備えている。

特筆すべきは「Payment Elements」に移行したユーザーの売上が、平均で10.5%増加したということ。ビジネスの根幹は変えずに、決済フローを改善しただけで10.5%の売上増につながったことになるわけだ。

では、Stripeにとって日本のマーケットはどのように位置づけられているのだろうか。

「日本は、ECで世界4位という大きな市場を持っています。しかし決済については、まだまだ課題が多く見受けられます。

その要因のひとつに、レガシーシステムの限界が考えられます。既存システムを長期にわたり運用し続けた結果、まるでプレハブのようにシステムが“つぎはぎ”になり、新システム移行の妨げとなるケースが多い。決済機能の刷新についても、同様のことが言えるでしょう」

一方で、Stripeの日本顧客に共通している点は「チャレンジ」の姿勢だ。スタートアップはもちろん、新規事業を立ち上げようとする大企業からの引き合いも絶えないという。

「新たなチャレンジをしようというときに、ゼロからシステムやインフラを構築するのは大変です。Stripeのソリューションはすぐに試せますし、そのぶん浮いたリソースを本来のビジネスに集中させられますから。

日本はキャッシュレス決済の推進に国を挙げて取り組んでいますし、自治体のスタートアップ支援も年々増強されています。チャレンジの土壌が広がっている。Stripeのなかでも日本の成長率はかなり高く、まだまだ伸びしろがあると感じているところです」

「決済体験」についてのマインドシフトを

多くのビジネスにおいて要といってもいい「決済体験」。一度、フォーカスすれば、決済に対するマインドセットにも変化が訪れるだろう。

「『決済なんてどれも同じ』『安ければ安いほどいい』という考えから、きちんとパフォーマンスを見るようになるでしょう。

決済の改善で売上増が見込めるとわかれば、稼働率はどれくらいか? 承認率は? レイテンシーは? と、これまで以上に決済体験にフォーカスするようになるはず。

そうなれば、いずれ日本にもCPO(Chief Payments Officer)のような役職が生まれるかもしれませんね」

テクノロジーもまた、決済を進化させ続けている。

「認証や不正対策、ユーザビリティなどにおいて、決済はこれまで多くの技術革新を続けてきました。その流れは、この先も止まることはないでしょう。

生体認証をはじめ、より人に紐づいたスムーズな決済が可能になることで、『新しい決済体験』が次々生まれるのでは、と期待しています」

複雑怪奇な決済フローがなくなれば、私たちも心穏やかに買い物ができ、企業は売上が増え、市場全体が潤う。決済体験が「三方よし」を実現する世界が、すぐそこまで来ている。

執筆:井上マサキ

撮影:山田 薫

デザイン:吉山理沙

編集:梅山景央

撮影:山田 薫

デザイン:吉山理沙

編集:梅山景央

Stripe | NewsPicks Brand Design