FOMC、政策金利を据え置き-年内あと1回の追加利上げを示唆

コメント

注目のコメント

きょうの米株式市場でダウ平均は前半の上げを失い続落した一方、IT・ハイテク株は売りが強まり、ナスダックは大幅安となっています。

午後になってFOMCの結果が公表され、政策金利は予想通りに据え置かれました。

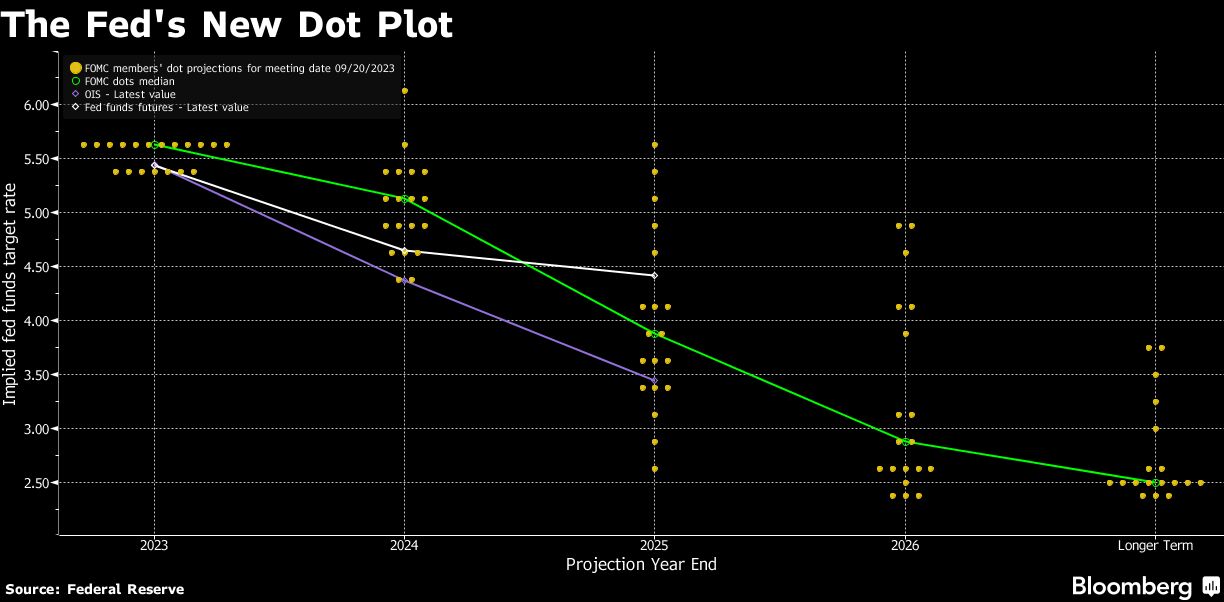

今回はFOMC委員の金利見通し(ドット・プロット)も公表され、年内1回の追加利上げの可能性を示唆したほか、2024年は年末までに5.00-5.25%を見込んでいました。

6月は2024年末までに4.50-4.75%まで利下げを予測していたことから、上方修正された格好となっています。

米株式市場にはタカ派なムードが広がり、米国債利回りの上昇の反応と伴に、米株式市場はネガティブな反応を示しました。

その後にパウエルFRB議長の会見が始まると更に下げ幅を広げる展開。

議長は「引き締めは慎重に進める」と述べたものの、追加利上げに前向きな姿勢も堅持していました。

「ソフトランディングは基本シナリオではない」と述べたことも圧迫したよう米株式市場にはタカ派なムードが広がり、米国債利回りの上昇の反応と伴に、米株式市場はネガティブな反応を示しました。タカ派と受け止められた。あと1回の追加利上げの可能性と、来年利下げに転じたとしても、思ったより利下げ幅が小さい点。しばらく5%を超える高い金利水準が続くわけです。問題はインフレを抑え込めるかどうか。ポイントは自動車スト、便乗値上げ、原油価格上昇など。