7月の消費者物価3.1%上昇、伸び縮小も高水準続く-食品値上げで

コメント

注目のコメント

インフレ率の約2/3は需要が増えて上がっているわけではない食料品の値上げで説明できます。

また、内閣府・日銀いずれの需給ギャップもマイナスであることからすれば、現状の物価高はコストブッシュの側面が強いといえるでしょう。

当初は、年度後半以降に実質賃金がプラスになる期待があったため、物価高対策は9月までとされていました。

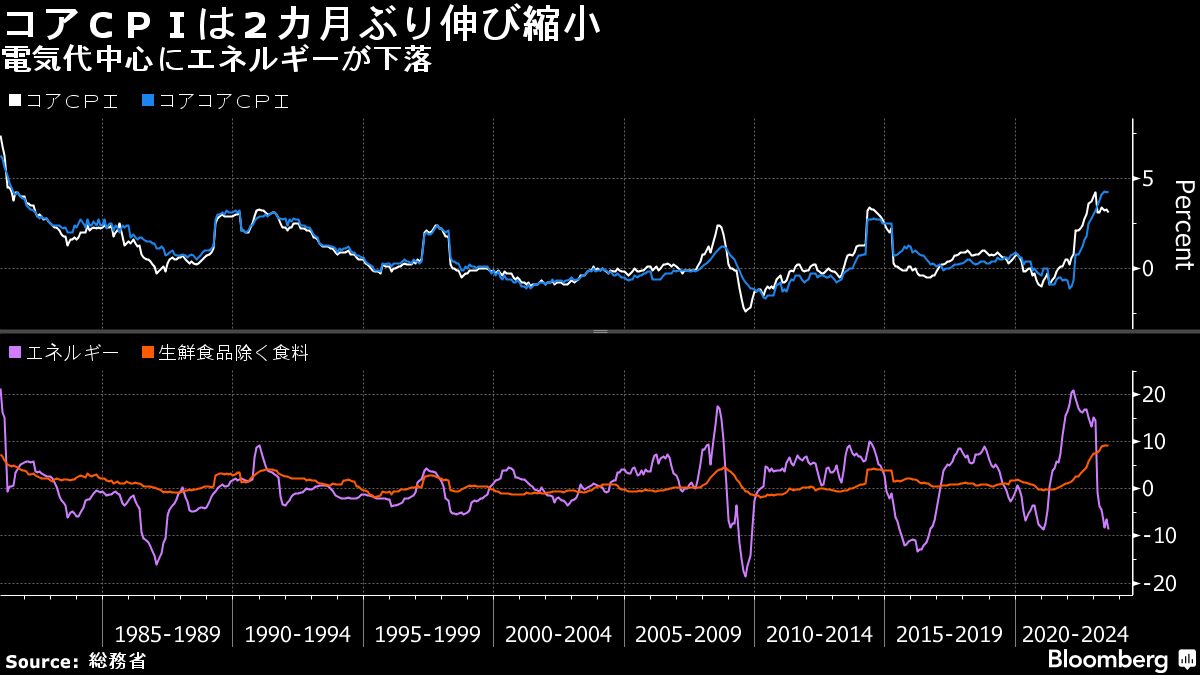

しかし、政府の物価見通しも1%ポイント近く引き上げられて実質賃金のプラス転換が遠のく一方で、物価高で税収上振れの可能性が高まっていることからすれば、政府は物価高対策を半年程度延長すべきでしょう。「生鮮食品とエネルギーを除いたコアコアCPIは4.3%上昇」 (@@。

政府のエネルギー補助金で1%ほど物価が押さえられていますから、前年同期比3.1%は実際のところ4%程度のはずで、総合で見てもコアコアでみても、我が国のインフレ率が4%程度で高止まりしているのは間違いなさそうです。

「生鮮食品を除く食料は9.2%上昇」とのことですが、輸入に頼る食料の代表である小麦の現地価格は既にウクライナで戦争がはじまる前どころか、コロナ禍の供給不足で値上がりする前の水準に戻っています。足元で再び上がり始めた原油も、ドルベースでは2018年頃のピーク時程度の水準です。銅その他ドルベースで高止まりしている輸入資源はありますが、それでもウクライナで戦争が起きる前の水準に戻って小康状態にあることは同じです。

してみると、いまの物価の上昇は、かなりの程度、①急激に進んだ円安で輸入資源が上がったことと、②値上げムードが出来たので、企業が躊躇なく価格を上げる(≒利益率を上げる)行為に走るようになったことの結果でしょう。前者もコストプッシュといえばコストプッシュですが、必ずしも資源価格の上昇によるものではありません。

日銀がインフレ目標に拘って金利を抑え続ければ、円安が更に進んで2%を超えるインフレ持続しそうな気がします。政府も日銀も賃金上昇を伴うインフレを目指していますけど、生産性の上昇を伴わない賃上げがインフレ率を中長期的に上回り続ける筈がありません。インフレ目標に拘っていつまで緩和を続けるか・・・ 食料品値上げの直撃を受ける庶民の1人として、少々疑問を覚えます。 (・・;ウーン総合は3.3%と横ばい、生鮮食品とエネルギーを除いたベースは4.3%と前月の4.2%からやや加速しています。足元の円安も踏まえると輸入インフレが加速するおそれもあり、インフレが鎮静化へと向かうのか予断を許しません。尚、日銀はCPIの2営業日後にHPにて基調的なインフレ率を捕捉するための指標として、刈込平均値、加重中央値、最頻値を公表しています。合わせて注目する必要があります。

https://www.boj.or.jp/research/research_data/cpi/index.htm