(ブルームバーグ): 日本銀行は現時点でイールドカーブコントロール(長短金利操作、YCC)政策の副作用に緊急に対応する必要性は乏しいとみている。今月に開く金融政決定会合では見直しの是非が議論の対象になるとみられるという。事情に詳しい複数の関係者への取材で分かった。

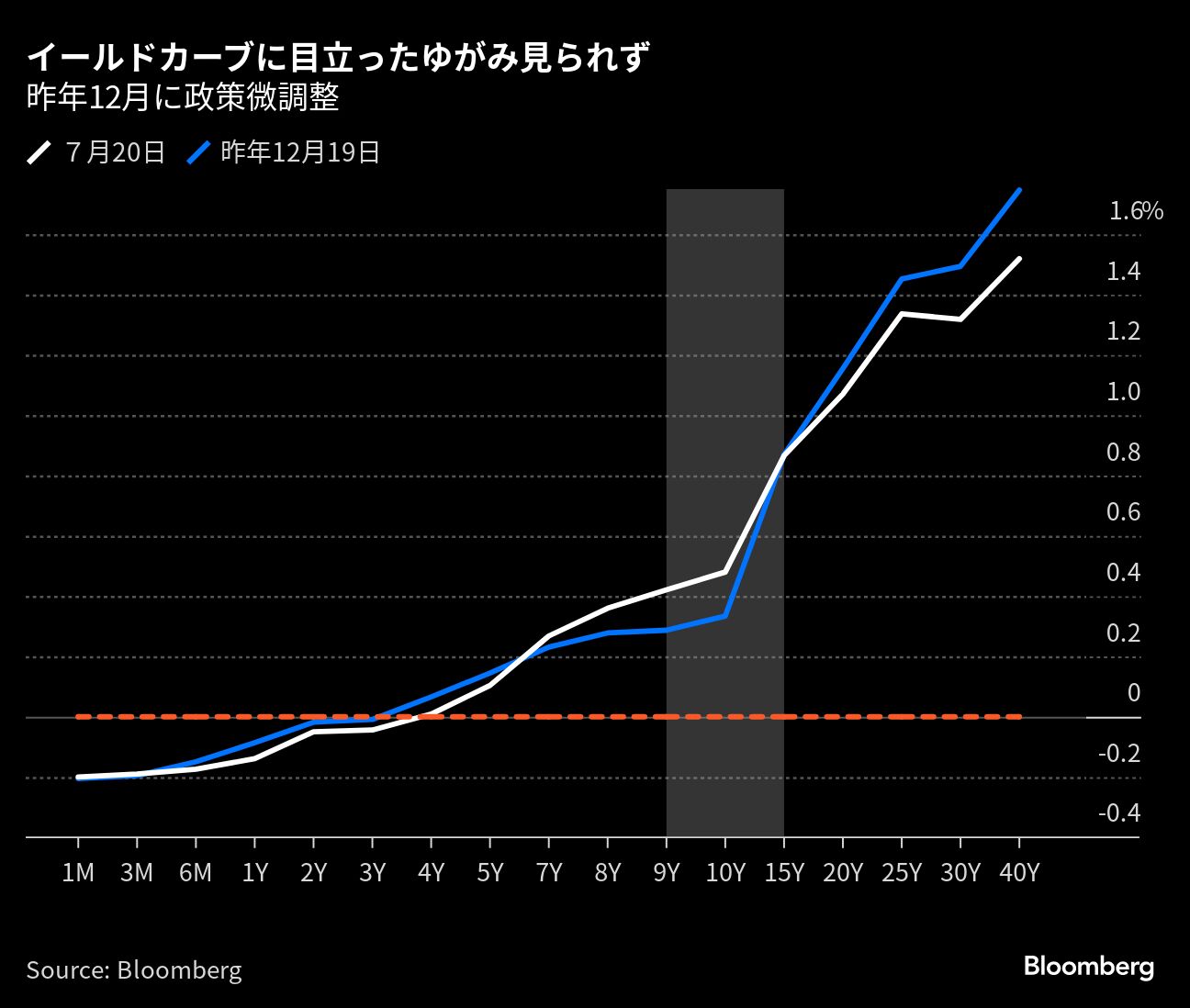

関係者によると、イールドカーブ(利回り曲線)の形状に目立ったゆがみは見られず、債券市場の機能に大きな問題は生じていないとの見方は変わっていない。高水準の賃上げ実現など日本経済に前向きな動きが見られる中、YCC修正で金融緩和の持続性を一段と高める必要性も薄く、政策正常化の第一歩と誤解されるリスクを懸念する声もある。

27、28の両日に開く金融政策決定会合に向けて、経済・物価・金融情勢や市場動向を直前まで点検した上で最終判断を下す。YCCの早期修正・撤廃を求める政策委員もいる中で、見直しは議論の対象になるとの見方が出ている。6月会合では、早期見直しの検討を求める意見があった。

YCCのコスト大きい、早期の見直し検討を-日銀主な意見

日銀は昨年12月、低下した市場機能の改善を狙い、長期金利の許容変動幅を上下0.5%程度に拡大するYCC修正に踏み切った。足元の市場では変動幅の再拡大などの思惑がくすぶっているが、植田和男総裁は16日、イールドカーブのゆがみは「かなり緩和されてきている」との認識を示した。

利回り曲線のゆがみ緩和、市場機能認識大きく変わらず-日銀総裁

関係者によると、日銀は来年の賃上げが鍵を握るとみており、金融緩和の継続によって経済を下支えすることが非常に重要と判断している。企業の積極的な価格転嫁や人手不足などを背景に賃金と物価の好循環への期待は強まっているが、持続的・安定的な2%の物価目標の実現に自信が持てない状況に大きな変化はないという。

ブルームバーグがエコノミスト50人を対象に12日から18日まで実施した調査によると、82%が今月の日銀会合では政策変更はないとみている。残りの18%はYCCの修正または撤廃を決めると予想している。

総務省が21日発表した6月の全国消費者物価指数(生鮮食品を除くコアCPI)は前年同月比3.3%上昇と、日銀の目標値である2%を大きく上回った。日銀の2023年度コアCPI見通しは現在1.8%となっており、7月会合後に公表する新たな経済・物価情勢の展望(展望リポート)で上方修正される公算が大きい。

来週後半に開かれる日銀会合の前には、重要なイベントや経済指標の公表が控えている。米連邦準備制度理事会(FRB)が26日、欧州中央銀行(ECB)は27日に、それぞれ金融政策を決定する。さらに、日銀が28日に会合結果を発表する数時間前には7月の東京都区部CPIが発表される。

関係者によると、日銀は米国を中心に不確実性が大きい海外経済を最大のリスク要因と位置付けている。米経済は大幅な利上げにもかかわらず、底堅さを維持しているが、先行き不透明感は依然として大きい。来年の賃上げに向けて日本経済が重要な局面にある中で、今年後半から来年にかけての米経済の動向が焦点になる。

ブルームバーグの報道などを受けて、21日夕の日本国債市場では長期国債先物が大幅上昇し、現物債市場で新発10年国債利回りは4.5ベーシスポイント(bp)低い0.415%に低下した。外国為替市場では円が1ドル=141円台後半に1%超下落。株式市場では日経平均株価先物が上げ幅を拡大した。

円が対ドルで1%超下落、株式・債券先物は急伸-YCC修正巡る報道

三井住友トラスト・アセットマネジメントの稲留克俊シニアストラテジストは、18日の植田総裁の慎重な発言以降も債券市場は7月会合でのYCC修正見送りが確信できず、警戒感が残っていたが、「より現状維持予想の確度が高まった」とみている。

関連記事

- 日銀7月会合での政策修正予想が後退、総裁のハト派継続で-サーベイ

- 物価目標との距離不変なら、緩和継続姿勢も変わらず-日銀総裁

- 日銀の24年度物価見通し、2%近傍となる公算大きい-関係者

--取材協力:関根裕之、酒井大輔、船曳三郎.

(関係者の情報と説明、市場の動きを追加して更新しました)

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.