2023/7/12

新時代の経営者の選択肢「ファクタリング」を知っているか

PAYTODAY | NewsPicks Brand Design

NewsPicks Brand Design Senior Editor

スタートアップ経営は、困難の連続だ──。とくに多くの企業が直面するのが、資金繰りの問題。近年はマーケット環境の悪化にともない、資金調達の環境が難化。ベンチャーキャピタル(VC)からの調達(エクイティ・ファイナンス)だけでなく、銀行などからのデット・ファイナンス(融資)を積極的に活用するトレンドも生まれている。

しかし、いずれの場合も着金までには長い時間と多くのコミュニケーションコストを要し、急な資金の需要には対応できない。

そんななか、“借りない”資金調達として注目されるのが「ファクタリング」だ。

このあたらしい金融サービスは、エクイティ、デットに次ぐ、第3の主要な資金調達手段になり得るのか。

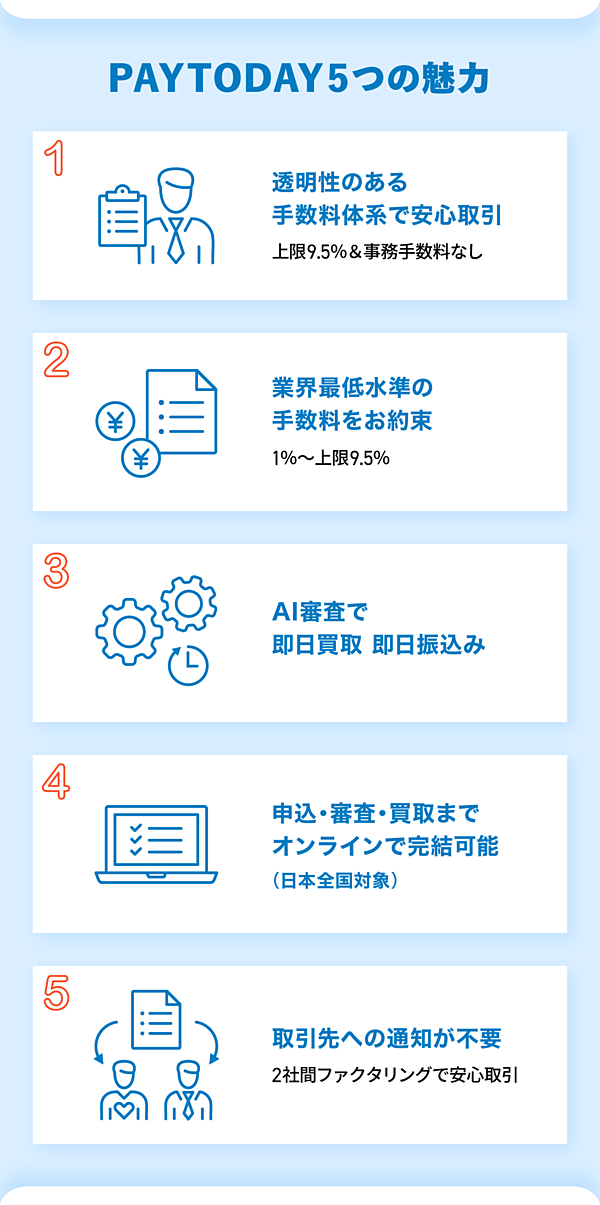

「業界最低水準の手数料」「オンライン完結」「即日振込」を掲げ、利用企業が急拡大中のAIオンラインファクタリング「PAYTODAY(ペイトゥディ)」を運営するDual Life Partnersの田中取締役に、ファクタリングの賢い活用術を聞いた。

あたらしい資金調達「ファクタリング」

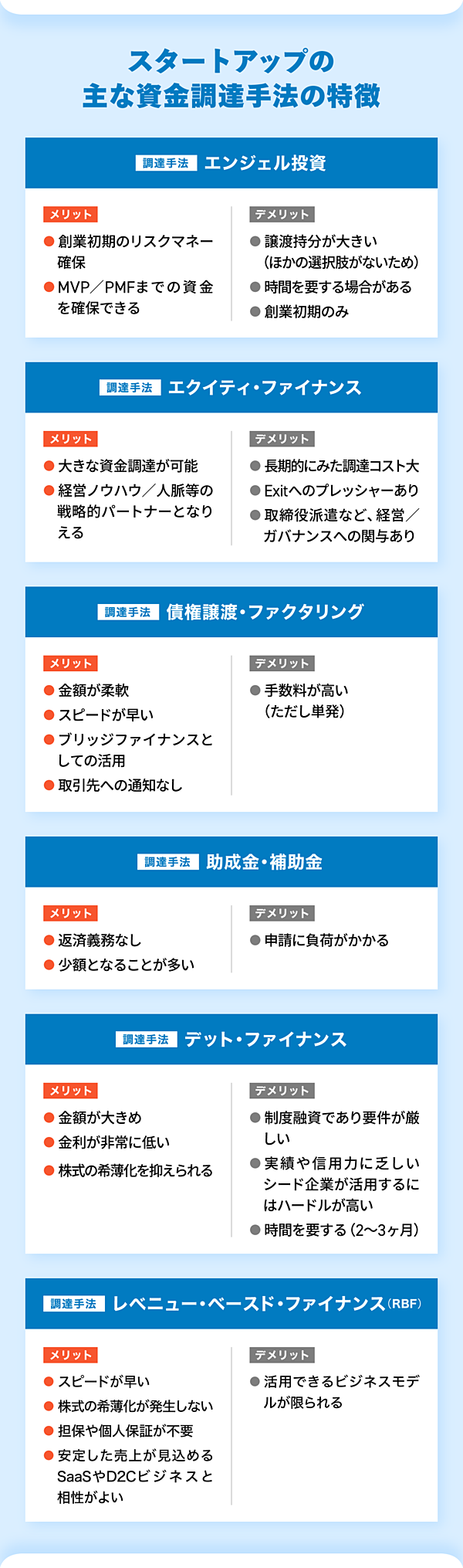

──スタートアップや中小企業が成長のために資金を手にする方法というと、VCなどから出資を得る「エクイティ・ファイナンス」と、金融機関などから融資を受ける「デット・ファイナンス」、この2つを想起します。

田中 私たちが提供する「ファクタリング」は、エクイティ・デットと並ぶ、あたらしい資金調達の選択肢です。

ファクタリングとは、日本語では“請求書買取サービス”、“債権譲渡”、あるいは“債権の流動化”ともいわれますが、お持ちの「入金待ちの請求書(売掛金)」を売却し、早期に運転資金を調達する「借りない資金調達サービス」です。

スタートアップや中小企業はもちろん、個人事業主やフリーランスの方にも多く活用されています。

ファクタリングを使う最大のメリットは、スピードです。

VCからの資金調達は早くても半年程度かかりますし、金融機関からの融資でも手続きや審査に数ヶ月は必要です。

いずれも中長期の視点で準備しておく必要があり、急を要する資金需要には対応できません。

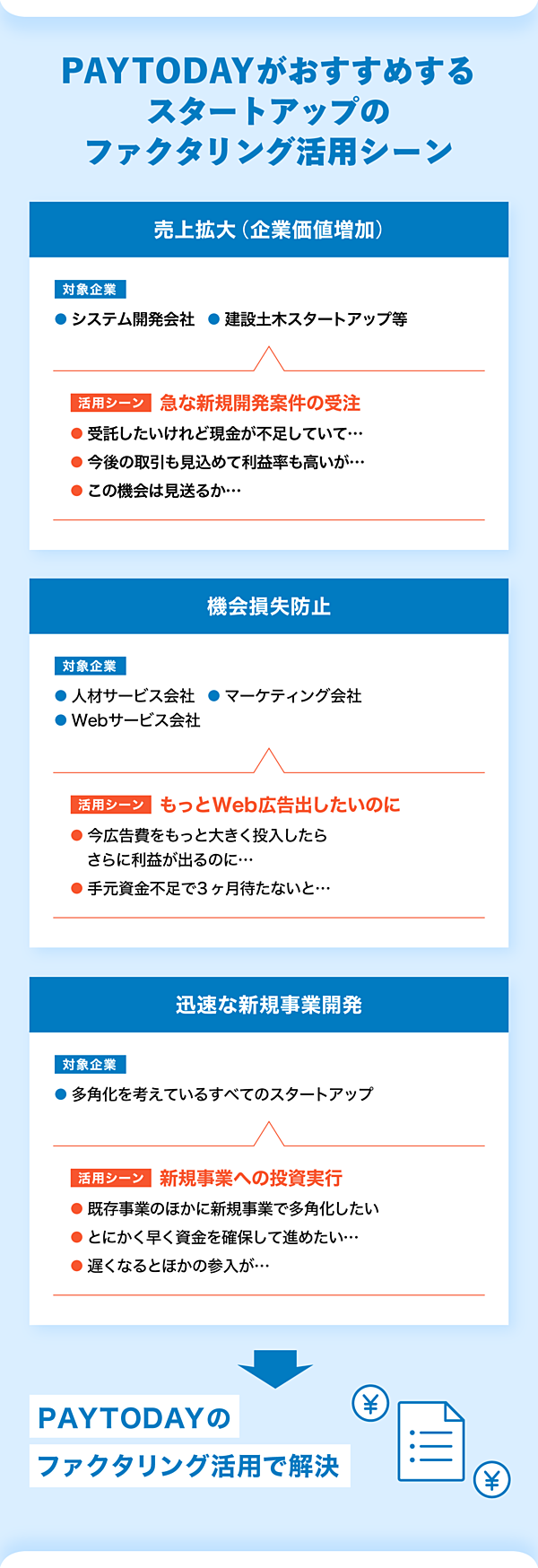

こうした中長期での資金調達計画が進んでいて、順調に受注が拡大している状態であっても、立ち上げから成長期の企業には足元の資金繰りが苦しくなって、チャンスをつかむための運転資金を必要とする局面が訪れるものです。

こうした際に活用いただきたいのが、ファクタリングです。

事業者にもよりますが、私たちが提供する「PAYTODAY」では、その名の通り、最短即日での着金が可能です。

融資ではないため、財務のバランスシートが崩れてしまう心配もありません。

賢い活用法は「ブリッジファイナンス」

──直近はスタートアップの資金調達環境が厳しくなっていると聞きます。ファクタリングは、エクイティやデットの「代替」となるのでしょうか。

いいえ、私たちが目指しているのは既存の資金調達手法の代替ではありません。

ファクタリングは、ほかの調達手法と並行して活用いただくものだと考えています。

つまり、「選択肢が増える」イメージです。

資金調達のハードルは以前より上がり、昨今は大型調達にデットを活用する成長企業も目立ちますが、スタートアップや中小企業にとって今は資金を調達しにくい状況にあるのは事実です。

しかし、だからといって安易にファクタリングを乱用し、企業を“延命”させることは本質的ではないと考えています。

たとえば、まだ業績が赤字で成長途上のスタートアップの場合、拡大を続けるためにはエクイティ・ファイナンスが不可欠です。

VCとの交渉がうまくいかないからといって、ファクタリングだけで切り抜けようとしても、その場しのぎに過ぎず、いずれ行き詰まることになるでしょう。

ファクタリングは借金ではありませんが、事業者によっては約10%の手数料がかかることもあり、基本的にコストが高いものです。

足元の資金繰りへの対応も活用場面のひとつではありますが、本来は成長を加速する狙いを持ってスポット的に利用いただくことが「最も価値を発揮する使い方」だと考えています。

具体的には、目の前のチャンスをつかむことで企業価値を向上させ、次のエクイティファイナンスを有利にする「ブリッジファイナンス(一定期間の資金不足を補うつなぎ調達)としての活用が理想です。

経営者は複数の「選択肢」を持て

──ブリッジファイナンスとして使う。具体的にはどんな場面ですか。

健全に経営を続けている企業であれば、3年に1度ぐらいのペースで大きな変化の局面が訪れます。それが絶体絶命のピンチなこともあれば、大きな飛躍につながるチャンスの場合もあります。

たとえば、大型の受注が取れそう、大企業との新規取引を始められそう、好条件の買収先が見つかったという場面。それらの実行のためには、仕入れや立て替えのための運転資金が必要になります。

また、なんらかの理由で市場に大きな風が吹き、一気に認知を広げるためにWeb広告への投資を拡大すべきタイミングもあるでしょう。

めったにないビジネスチャンスが訪れているのに、手元の資金が足りないという理由で見送ってしまうと、大きな機会損失となります。

多少のコストをかけてでも必要な出費をスピーディーに賄うことで、大型取引をスタートできたり、売上を飛躍的に伸ばしたりできれば、そのコストは将来的には大きな価値を持つ投資になります。

こうしたチャンスに資金を投入することで、EV(エンタープライズバリュー:企業のある時点の金銭換算価値)も大きく伸ばすことも可能です。

そのうえで、次にエクイティ調達を有利にする、あるいはEVが上がるまであえて調達を遅らせる戦略も可能になるのです。

調達の予定があっても間に合わないという場合に、時間を買う感覚での利用もよいと思います。

経営者目線で考えると、株式が希薄化するエクイティが最も高コストで、デットが一番コストの低い調達手法になります。

ファクタリングはその中間に位置しますが、いずれにも優劣があるわけではないと考えています。

エクイティとデット以外にも調達の選択肢があることを認識し、成長段階や資金需要の種類に応じて使い分けることを、ぜひ経営者の方に知っていただきたいですね。

ファクタリングは「卒業」するもの

──なるほど。多数の選択肢を見極め、局面に応じて使い分けることが重要なのですね。

ファクタリングは短期の資金需要に適した調達方法です。

しかし、足元の経営をしのぐためにファクタリングを半年、1年以上続けることは、私たちがおすすめしたい使い方ではありません。

企業が成長を続けある程度の規模まで大きくなれば、金融機関はクレジットラインというスピーディーに融資できる枠を設定してくれますし、取引先に対しても支払いサイトや入金時期に対する交渉力が強くなります。

そのため、上場企業やそれに匹敵する規模の企業がファクタリングを使うケースはほぼありません。

私たちはファクタリングを活用いただく顧客企業には「将来的に卒業してほしい」と思っています。

大きなチャンスを逃さず企業価値を高め続けていけば、いずれ私たちのサービスが不要になる局面がやって来るからです。

私たちは顧客とともに成長しながら、彼らの卒業を見送り、次々と生まれてくるあたらしいスタートアップをサポートしていく、そんなサイクルが理想だと考えています。

──ファクタリングの活用を取引先には知られたくないと考える経営者も多いと思いますが、それは可能でしょうか。

ファクタリングには、請求書を売却する企業とファクタリング事業者との間で完結し、取引先には通知しない「2社間ファクタリング」と、取引先とファクタリング事業者が債権譲渡契約を結び直接支払いをしてもらう「3社間ファクタリング」があります。

請求書を売却したことを知られたくない企業が大半なので、当社でもほとんどのお客様が2社間ファクタリングを選択します。

この場合は、取引先にファクタリング利用が伝わる心配はなく、取引先から入金され次第、当社にお支払いしていただく仕組みです。

ただ、3社間ファクタリングでは低い手数料率を提供できるメリットもあります。

当社の手数料率は業界最低水準となる1~9.5%の範囲で、取引先(売掛債権先)の信用情報とお客様の利用状況や財務状況で決定しています。最低となる1%の手数料率は3社間ファクタリングで適用されます。

業界を牽引し「安心できる市場へ」

──現状、ファクタリングにネガティブなイメージを持つ方も少なくありません。実際に法外な手数料を求めるファクタリングを装った“ヤミ金融”のような業者もあると聞きます。

ファクタリングは、債権に譲渡制限特約が付されていても譲渡は「原則有効」であると、2020年に民法(債権法)が改正されたことを機に、参入業者が増え市場が拡大しました。

この法改正は、中小企業や個人事業主の借り入れ依存を解消し、資金調達手段を増やすことが目的です。

一方で、ファクタリングは融資ではないので貸金業法の規制を受けず、手数料率への規制もないため、事業者や提供サービスの質に大きな幅が生じている現実があります。

当社は「成長企業の前向きな使途」に活用してもらうことを主目的としているので手数料率を低く設定していますが、リスクの高い顧客にサービス提供する事業者が手数料率を高く設定することは、ある程度、仕方のないことです。

ただ、なかには“偽ファクタリング”を提供する悪質な業者もあるため、注意が必要です。

たとえば、売掛先が万が一、破綻するようなことがあっても、売掛債権の譲渡が完了している以上、請求書の売主(ファクタリングの利用企業)がそれを支払う責任はありません。

そんな場面でも売主に支払いを求めるような契約はファクタリングではなく貸金業であり、本来は貸金業登録を受けた事業者しか提供できないので注意してください。

また、現在ファクタリング事業者には免許や認可は必要がありませんが、当社ではできるだけ安心して利用してもらうために「貸金業登録」を受けています。

今後は業界全体で、スタートアップやフリーランスのみなさんが安心して利用できるような仕組み作りにも取り組んでいく必要があると認識しています。

当社はもともと、ライフスタイルの多様化をうながし、フリーランスの自由な働き方をサポートする目的で生まれた企業で、フリーランスの資金調達サービスとして2021年にファクタリング事業をスタートしました。

エクイティが活用できない個人事業主は資金調達の選択肢が非常に少ないため、あたらしい調達手段を提供することで成長機会をつかんでほしいという思いがあったのです。

私自身はメガバンクの出身ですが、在職時は取引先であるスタートアップや中小・地方企業の力になりたいと思っても、融資の審査が下りずに悔しさや無力さを感じる場面が多くありました。

こうした企業に対して別の形で資金サポートができることに魅力を感じて当社に参画し、今は大きなやりがいを感じています。

この春からは、SaaSなど継続課金サービスを提供する企業向けに、将来発生する売上を現金化する資金調達「RBF(レベニュー・ベースド・ファイナンス)」サービスをローンチしました。

サブスクリプションサービスなどで安定した売上見込がある企業であれば、現在の売上を基準に「将来の継続性」で資金調達を受けることができます。

ファクタリングは90日までの債権になりますが、RBFは半年から1年程度先の売上を対象とできるうえ、手数料率も抑えているのでより有利な条件での調達が可能になります。

今後もスタートアップやフリーランスの資金調達の選択肢を増やし、より柔軟なサポートを提供しながら、自由な働き方や新規ビジネスが拡大していく社会を実現していきたいと強く思っています。

執筆:森田悦子

写真:小池大介

デザイン:Seisakujo,inc.

編集:樫本倫子

写真:小池大介

デザイン:Seisakujo,inc.

編集:樫本倫子

PAYTODAY | NewsPicks Brand Design