Weekly Briefingでは毎日、ビジネス・経済、メディア・コンテンツ、ワークスタイル、デザイン、スポーツ、中国・アジアなど分野別に、この1週間の注目ニュースをピックアップ。土曜日は、NewsPicks内で注目されたビジネス・経済に関わるニュースをSPEEDAアナリストがピックアップ。コメントとともに紹介します。

Pick 1:電力・ガス10兆円市場が開放へ

政府は電力事業への新規参入を促すため、大手電力会社の発電と送配電の部門を分社化するいわゆる「発送電の分離」を5年後から実施するとした電気事業法の改正案を3日の閣議で決めた。

また、ガス事業法改正案では都市ガス3社にも2022年に導管部門を分社化するようにも義務付け、家庭向けの電気料金を国が認可する規制も撤廃する方針を示した。

“ 発送電を分離へ 改正案を閣議決定” NHK NEWS WEB(2015年3月3日)

今回は、この記事の背景を理解するため、主に電力について少し解説したい。

日本の電力供給は、地域の電力会社によって発電事業と送電事業を一体として運営する体制となっている。そのため、日本の電力料金は海外に比べて割高であるという指摘がなされている。

2000年代には、経済産業省によって発送電分離についての議論がなされたことがあったが、結局実施には至らなかった。しかし、2011年3月の東日本大地震による福島第一原子力発電所の事故が発生してから、再び発送電分離の議論が再び注目されることとなった。

そもそも日本では、垂直一貫体制による地域独占と、総括原価方式により投資回収を保証する電気事業制度の下、大規模電源の確保と地域への供給保証を実現してきた。また、こうした体制は、原子力や高効率火力、系統の技術開発にも寄与し、重電メーカーを潤し、産業の発展にもつながった。

こうした仕組みの中で、国際的に見て割高な水準にあった電気料金の是正等のため、1995年以降4度にわたる制度改革を行い、発電部門において競争原理を導入するとともに、小売部門の一部の自由化が実施されている。

小売の一部自由化に伴い、送配電線利用制度(託送制度)について、一般電気事業者と新規参入者との競争条件の平等化を図る観点から、会計分離の導入、差別的取扱いの禁止、送配電等業務支援機関の設置等の手法により、送配電部門の公平性・透明性を確保する取組みも進めてきた。

これらの改革により、経産省は「大口需要については、小売事業者の選択や自由な料金設定が実現するとともに、再生可能エネルギー事業者の参入など、発電事業者の多様化が一定程度進展してきた」としている。

しかしながら、一連の改革の後、一般電気事業者による事実上の独占という市場構造は基本的に変わっておらず、部分自由化の現状でも競争は不十分である。また、一般電気事業者の間での直接的な競争も行われていない。料金体系についても、部分自由化以降、 さまざまな料金メニューが提供されてはいるが、デマンドレスポンス(需給ひっ迫の状況に応じた電気の利用)を促す料金メニューや、燃料費の変動の影響を受けにくい料金メニューといったものは、ほとんど提供されていない。

上述の通り、電力小売りの参入自由化は2000年から段階的に進んできたが、昨年の電気事業法改正で2016年4月から家庭向けも含めて全面自由化することが決まっている。つまり、どこから電力を買うかを選べるようになることを意味する。電力会社も新電力も自由な料金設定で電力を販売することが可能になるわけだ。ただし経過措置として電力会社には従来と同様の規制料金でも電力を販売する2本立ての料金体系が義務づけられる。

経済産業省が公表した電力小売りの新規参入者は577社(2月末)。トヨタ自動車グループやソフトバンクグループなど多数の有力企業が名を連ねる。

ソフトバンクの孫正義社長は、昨年6月の会見で「携帯電話などで約5000万人に通信サービスなどを提供している。日本の半分近い人々に電気もセット販売できるようになれば非常に面白いサービスになる」などと語っていた。

都市ガスも2017年に家庭向け市場を含めて全面自由化し、家庭を含めて自由な料金設定でガスを販売することが可能になる。そうすると、電力とガスをセット料金で販売できるようになり、競争の加速が見込まれる。さらに、2022年4月には東京、大阪、東邦の大手3社の導管部門を分社化する方針である。

現在の自由化率は、家庭向けなどを除いて電力が62%、ガスは64%。家庭市場は最後まで電力大手やガス大手による地域独占が続いていたが、2016年には約8兆円の家庭向けの電力市場、2017年には約2兆円の同ガス市場が自由化される計画であり、合計で10兆円の市場が開放されることとなる。

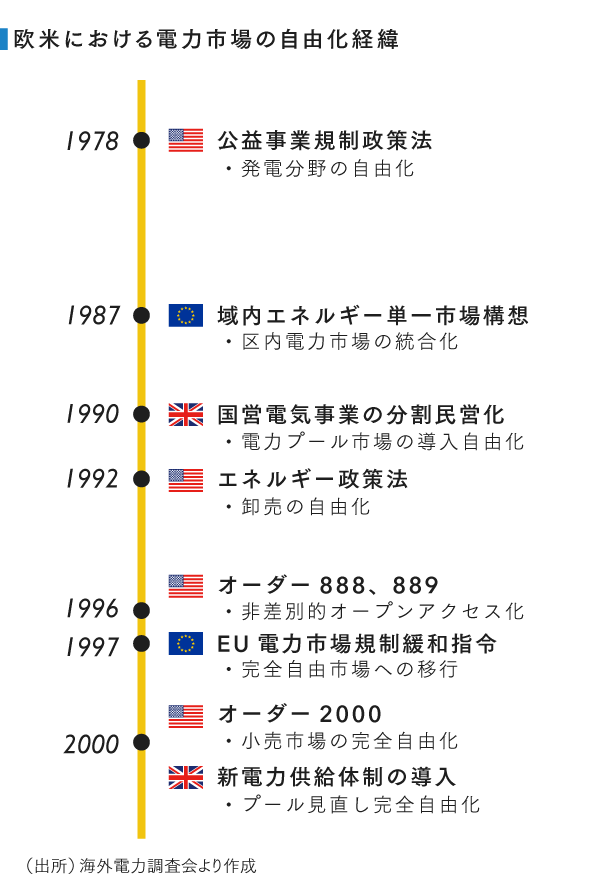

電力の自由化、世界ではどうなっているのか?

他国も、もとは日本と同様の形態であったが、各国とも小売市場の自由化が進んでいる。

「発送電の分離」に話を戻すと、この分離とは、電力会社の発電部門と送配電部門の事業を分離することである。多くの先進国に採用されているが、日本では、各地域の電力会社に発電所と送電網の一体的運用を認めている。今回、この電気事業法を改正し、電力会社が独占している送電網を開放することによって、送配電事業の中立・公平性を高め、競争による電気料金の低下を期待するものである。

そもそも、電力会社以外の発電事業者や小売事業者も、この送配電ネットワークを使わなければ顧客に電力を供給することができない。現在でも制度上は利用できるようになっているが、実際には制約が多い。小売全面自由化によって、発電事業者は電力会社以外にも電力を供給しやすい市場ができるため、送配電ネットワークの開放が求められていたというわけだ。

これまで、一般電気事業者や特定電気事業者には家庭等の規制需要(参入規制や料金規制が課されている小口部門の需要)に対する供給独占を認めてきたが、独占という経済的特性や社会において不可欠な財であるという電気の特性から、これらの事業者にはいわゆる供給義務を課すとともに、総括原価方式による投資回収を保証することで、規制需要を十分に賄うことができる電源の確保を図ってきた歴史がある。

今回の改革で一般電気事業者等の供給独占が撤廃されることになり、必然的に現在一般電気事業者等に課されている、いわゆる供給義務は実質的には撤廃されることになる。しかし、社会において不可欠な財であるという電気の特性を踏まえると、供給義務の撤廃後においても電気の供給途絶を生じさせることがあってはならないことから、供給義務から最終保障サービスへの転換が進むかもしれない。

電力は、需要に見合った供給量に調節しないと、停電や設備の故障につながる。このため、電力各社は、刻々と増減する電力需要に応じて社内で緊密に連絡・指示し、発電量を調整している。発電と送配電部門が別会社になれば、きめ細かい需給調整がやりにくくなるのは避けられない。

実際、発送電分離で先行した米国などでは、発電会社と送配電会社の連携不足が原因で、大停電を引き起こした例がある。こうした事態を防ぐため、全国的な電力の需給調整を担う広域運用機関が今年4月、政府の認可法人として設立される。新機関は、全国の電力需給を監視し、供給力に余裕のある事業者に電気の追加供給を命じる権限を持つ予定だ。

そもそも電力は、同一の送配電網から送り届けられる限り、どの事業者から購入しても品質は同一となる。そのため、電力という商品は完全に代替可能であり、本来であれば、価格を基準として活発な競争が行われるべきである。

電力・ガス取引監視等委員会の指摘では、「電力のこうした特性にもかかわらず競争が不十分であるのは、小口需要への小売参入が規制され、卸電力市場での電力取引の流動性が低く、送配電網へのアクセスの中立性確保に課題があることが主な原因である。」としている。こうした要因を取り除き、競争環境を整備することにより、競争によるメリットを最大限引き出していくことが今後の課題であろう。

今回の法案の付則に、原子力政策の変更など情勢が変化した場合、「必要な措置」を講じる規定が盛り込まれたことは大きな懸念材料だ。「10兆円市場の開放」と聞こえはいいが、分離することで追加的費用が発生したり、供給品質の低下が起こっては本末転倒である。規制業種に欠けがちな、真の顧客満足度を高める意識改革も同時に進めていくべきであろう。

ユーザベース