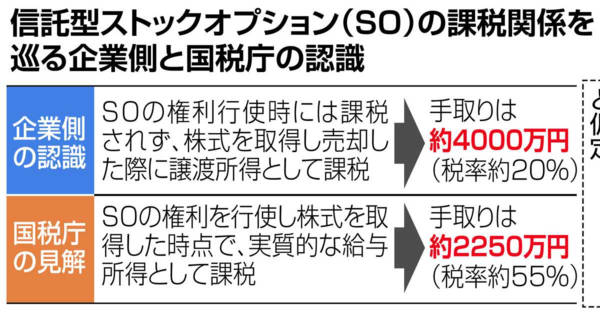

国税庁が「信託型ストックオプション」への課税強化を説明、新興企業から不満噴出

コメント

注目のコメント

この記事では不満に焦点を当てていますが、SOの行使価格算定が明確になったこと、その算定にスタートアップは純資産価格方式が利用されることが想定されると明言されたこと、経産省が適格SOの上限額の引き上げを検討しているということは、起業を後押しするよい政策だと思います。

信託SOは、本来は給与所得に該当するものを立法趣旨を無視して譲渡所得だと主張するスキームだと私は思っています。昨日の国税庁の認識は、課税の強化ではなく課税の公平性を維持するためのものと認識しています。凄く複雑なスキームのように見える信託型SOですが、丁寧に分解していくと、これは実態は会社から社員や取締役への一種の福利厚生なのでは?という認識を持ちました。

今に至るまで、国税庁が通達を出したりしていませんし、税務上はリスキーな点があると、冷静にプロレスを検討している時に思わなかったのでしょうか?

記事に、税務署に確認した!と怒る信託銀行がいるようですが、一見かなり複雑なスキームですし、税務署に電話で聞くレベルの照会では、正解な説明は難しかったでしょう。

資料を持って照会をしたならば、資料や税務署からの回答を書面で保管しているはず。

国税不服審判所や裁判所が、国税庁の見解を認めるかどうかは分かりません。

→特に遡及適用の部分