2023/2/28

【新潮流】スタートアップ経営者が標準装備すべき、「信託型ストックオプション」のメリット

コタエル信託 | NewsPicks Brand Design

NewsPicks / Brand Design 編集者

スタートアップの経営メンバーだけでなく、従業員にとっても働くモチベーションの源泉にもなる「ストックオプション(新株予約権)」。

近年ではスタートアップの平均給与が上がり、転職者が増えたことで、給与以外のインセンティブにも注目が集まっている。一方で、ストックオプションの設計には「高そう」「難しそう」といったイメージもある。結局のところ、経営、従業員側のメリットとは何なのか。

また新たな潮流として、スタートアップ界隈で今話題に上がる『信託型ストックオプション』の仕組みやメリットとは。

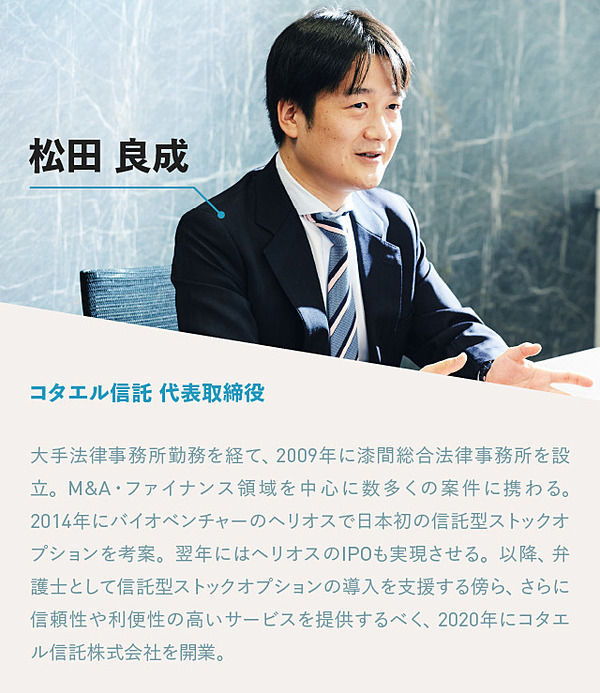

コタエル信託で代表取締役を務める松田良成氏と、AIやディープテック分野などスタートアップの制度設計にも詳しい先端技術共創機構(ATAC)代表取締役の川上登福氏と共に、ストックオプションにおける最新のベストプラクティスを解説する。

スタートアップ経営は、SASUKE挑戦と同じ

──スタートアップにおける最近のストックオプション制度について、どのように見ていますか。

松田 ストックオプションは、近年スタートアップにとって必須の経営ツールとなりつつあります。

当社の調査では、2022年に東京証券取引所で上場承認を受けた企業の8割以上が、何らかのストックオプションを導入しているんですね。

これには、優秀な人材を獲得したいという企業側の狙いがあります。大企業からスタートアップへ転職するケースも増えている中、「自分の腕で頑張ってみるか」という野心を持つ人にとって、上場時や企業売却時に大きな金銭的リターンが得られる仕組みは、働く上で強いモチベーションになります。

川上 そうですね。松田さんの意見に加えるなら、私はこれまで数多くのスタートアップの創業支援に携わってきましたが、20数年前と比べて、起業時のファイナンスに関する情報や、サポート環境が整っている点も導入が増えた要因の1つなのかなと思います。

起業は、スポーツエンタメ番組の「SASUKE(サスケ)」に挑戦するようなものだと思います。挑戦者は、スタートしたら猛ダッシュで時間制限内に第2チェックポイントまで辿り着く必要があります。

スタートアップの経営も同様に、最終的に黒字化するまでの間、減り続けるキャッシュが完全に無くなる前に次の調達を行い続けなければ、即ゲームオーバーです。

創業当初はみんなそんな感じなので、特に財務やストックオプションの話題は、どうしても後回しになりがちなんですよね。

でも、最近ではイグジット経験のある起業家や、投資家とも繋がれるようになりましたし、精度の高い情報も簡単に手に入るようになりました。

その点、経営者のスタートダッシュ時のマネーリテラシーやレベル感は、以前より格段に上がっていると思いますね。

──一方、現在のストックオプション制度には、どのような課題がありますか。

松田 どの人に、どれだけ渡すのかを、経営者がはじめに決めてしまわなければならない点です。

採用面接の時には、大企業もしくは有名スタートアップで活躍していたし、すごくいい人だ!と思って採用したものの、いざ入社したら全く組織にフィットしなかった、なんて話はよく聞きますよね。

本当にこれから自社に貢献してくれる人材か分からない状況で、貴重なストックオプションを与えるかどうかを判断するのは、非常に難しいと思います。

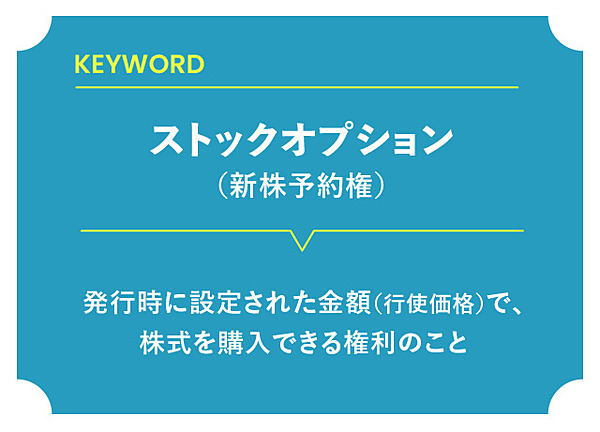

そもそも、ストックオプション(新株予約権)とは、発行時に設定された金額(行使価格)で株式を購入できる権利のことです。

将来、企業の株価が上がったとしても発行時点で設定された行使価格で購入することができ、上がった株価と据え置きの行使価格の差額分だけ儲けることができる仕組みのことをいいます。

そのため、ストックオプション(新株予約権)を渡すのをいつまでも迷って引き伸ばし続けて株価が上がってしまうと、せっかくの差額が減ってしまうことになります。

当然、もらう側は「行使価格は低いうちに(早く)多くほしい」わけですが、経営者側は自らの持分を削って配るわけですので、いわば「自分の血肉」を渡すようなものです。そのあたりの折り合いを付けるのは、本当に難しいんですよね。

川上 松田さんの言うように、従業員に渡す判断の難しさはある一方、ここで言っておきたいのは、ストックオプション制度でしっかりとインセンティブを設計すること自体は、スタートアップ経営において、大変重要な問題であるということです。

メリデメで言えば、デメリットというか、スタートアップ経営者にとってストックオプションを設計するのは大変、ということです。

先ほども触れたように、最初は想いで集まった仲間たちと、例えば、実験を繰り返したり、プロダクトのコードを書いたり、目の前の事業を回す日々。その傍らで資金調達もしなければいけないのに加えて、会社法だとか、税金の話だとか・・・普通の人は知らないし、日々事業を回すのだけでドタバタですから、考える暇がありません。大企業のように専門の人事や知財、法務部があるわけではありませんから。

そのような意味で、ストックオプションそのものというより、創業時の多忙さが制度の歪みを生んでいると言えるのかもしれません。

ただ、面倒なんですが、最初に考えておいた方が良いことであることは間違いないとは、強く伝えたいですね。

そんな中で、松田さんはそれらの問題を解決しようとして、『信託型ストックオプション』を開発されたんですよね。

後で渡せるストックオプション

──聞き慣れない言葉ですが、「信託型ストックオプション」とは何ですか。

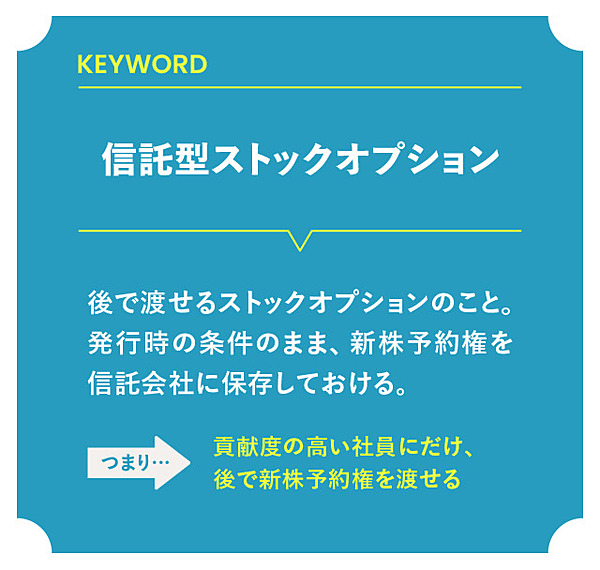

松田 きわめてシンプルに言えば、「後で渡せるストックオプション」のことです。

例えば、お客様であるスタートアップA社が、新株予約権を発行するとします。これを社員にそのまま付与するのではなく、一旦、コタエル信託のような信託会社に預けておく。その後、A社は好きなタイミングで任意の相手に渡せる、というものです。

新株予約権そのものの条件は、発行時に決まるので、それをそのまま信託会社に保存しておける、というメリットがあります。

これにより、「自社の成長に大きく貢献してくれた」、逆に「この人は勢いだけで口だけだった」といったことを見極めた上で、貢献度の高い社員に納得感を持って新株予約権を渡すことが出来ます。

──好きなタイミングとは、具体的にいつですか?

松田 私どもの現在のスキームですと、3ヶ月ごとのタイミングで、いつでも渡したい分だけ渡せます。

中途で入社した人に対して、「前職ほどの給料は出せないけど、今後これくらい頑張ってくれるんじゃないか」と思って意思決定すれば、3ヶ月ごとのタイミングでインセンティブとして新株予約権を渡すこともできます。

また、「入社直後はそれほど期待していなかったけど、情熱を持って結果を出してくれているから、この人は今後も事業の支えになるのではないか」という人に、感謝の気持ちで少しずつ渡せたりもします。

信託型ストックオプションは後から貰っても不利にならない、という点も特徴的です。通常、企業が成長して株価が上がった後に新株予約権を発行すると、先ほどご説明したように最終的な株式売却時に得られる利益は、株価が上る前に発行されたものよりも少なくなります。

ところが、信託型ストックオプションでは、信託に預けられた時点の株価のものを、好きなタイミングで配っていける仕組みになっています。つまり、後から新株予約権を受け取っても、当人には貰うタイミングでの不利益がない。

創業初期のスタートアップに入ったものの頑張るつもりがない人には不利益かもしれませんが、逆に中途入社で後から入った人でも、昔の条件のまま新株予約権をもらえる可能性があるとしたら、かなり良い話ではないでしょうか。

川上 最初に松田さんからこのアイデアを聞いた時は、衝撃的でしたね。

タイミングが異なっても、価値の差が存在しないストックオプションなんて、それまで聞いたことがなかったからです。早くもらおうが遅くもらおうが、ストックオプションの1個当たりの価値は、その会社の中では全て同じなわけです。しかも、配れるストックオプションの価値も高い。これは経営者にとっても、社員にとっても本当に大きいこと。

ストックオプションと聞くと、早いタイミングで入社した人のもの程度に考える人も多いと思いますが、実際はビジネスの中長期的な戦略的に重要な意思決定と思うんです。

設計によっては、中長期的、それこそ上場後も使えるものになりますし、より多くの人に適切な価値で報いることをフェアに実現できるようになるわけです。

経営のリソースは、カネとヒトです。ここの設計をより柔軟なかたちで行えることが、人事制度や文化醸成、採用力にもプラスの影響があるはずです。

仲間と一緒に儲かりたい今の経営者

──なるほど。しかし、「信託型」の設計費用は高額と聞きました。お金のあるスタートアップしか出来ないのでしょうか。

松田 信託型ストックオプションの設計に1000万円以上掛かるという話も巷にはありますが、正確ではありません。まだ事例が少ない頃にはそれくらいの費用感でしたが、今は導入するだけなら総額だと600万円前後で出来るようになっているので、多少誇張されている部分はあるのかなと。

ただ、単純な費用だけでなく、この制度を導入することの経済的なメリットも念頭に入れていただきたいですね。

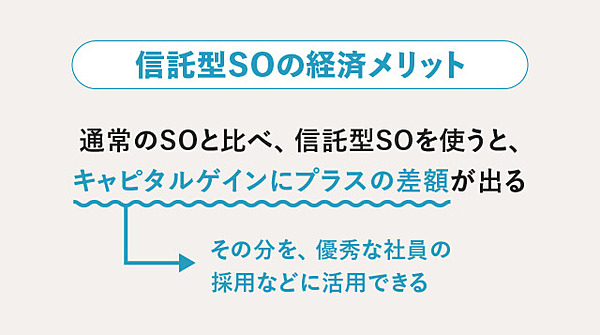

例えば、その企業の評価額が10億円の時に5%分の新株予約権を発行したとします。その後、100億円になった際には、差額90億円(100億円-10億円)の5%なので4.5億円分のキャピタルゲインを得られるわけです。

同じように、その企業の評価額が90億円の時にも5%発行したならば、100億円との差額ですから、差額10億円(100億円-90億円)の5%で5000万円となります。段階的に合計10%を発行した場合、最終的に蓄積されたキャピタルゲインは合計で5億円です。

ところが、信託型ストックオプションで最初に10%分を、評価額が10億円の時に発行しておいて、企業の評価額が100億円になった時に株式を売却できた場合、90億円の10%なので9億円のキャピタルゲインになります。

信託型ストックオプションではない場合との差は4億円です。これだけの差額になるキャピタルゲインが存在していれば、優秀な社員をさらに採用することも目指せる、というのが一番の経済的なメリットだと思います。

川上 結局のところ、スタートアップの成功と失敗を分かつのは、やっぱり「人」だと思っています。成功確率を上げるために、こうしたファイナンス上の対策は出来る限り早めにやっておくべきでしょう。

ストックオプション制度は、のちのち、重要な問題となることが分かっているので、早い段階でしっかりと設定しておくことは、採用はもちろん、その後の資金調達などアクセルを踏む際の大きな武器になると思っています。

松田 最近の若い経営者の方とお会いすると、自分だけが儲かるのは嫌で、一緒に頑張っている仲間たちにも、ちゃんと経済的にも幸せな状況にしてあげたい、と考える人が増えている印象です。そういった意味でも、今の時代にも合うサービスだと考えています。

逆に「俺の株だ。俺の会社は俺のものだ」のようなタイプの経営者さんだと、あまりメリットを感じにくいかもしれませんね。

最大3年間タダで、導入支援をする理由

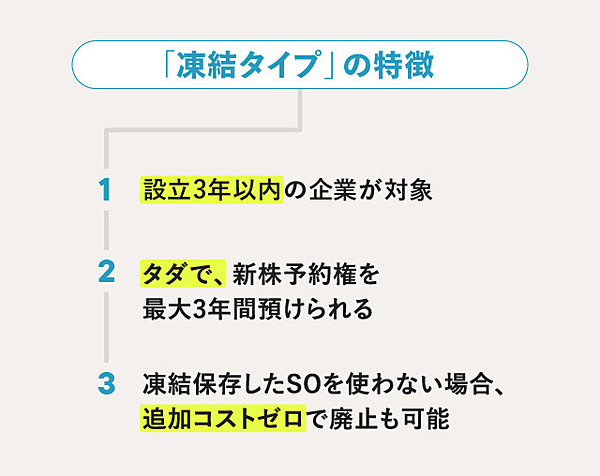

──信託型ストックオプションの中で、凍結タイプ、というものが最近リリースされたそうですが、これはどういった特徴ですか。

松田 凍結タイプは、先ほど川上さんがおっしゃった、「スタートアップはできる限り早いタイミングで設定すべし」との資本戦略を叶えるものですね。

設立3年以内のスタートアップの方が、弊社の信託型ストックオプションを導入する際に、設立3ヵ月以内の場合は最大3年間、4ヵ月目〜3年以内の場合は最大2年間は信託報酬が全く掛からない状態で、先に新株予約権をお預かり”だけ”しておく、というプランです。

弊社もスタートアップの1社に違いありませんので、最初の数年間は非常に苦労しました。事業がちゃんと立ち上がるまでに数億円の借金を抱えて事業を回した経験もあります。その時の大変さ、精神的な辛さも含め理解できるので、このプランを作りました。

導入後に事業が成長してきて、さらなる成長加速のために信託型ストックオプションを活用していく場合には、弊社が法律や税務的にも適切なサポートを行うため、別のプランに移行いただき信託報酬を頂戴しますが、やっぱり使わないという判断をされた場合は、お代はいただきません。

つまり、事業の成長性などを見極めている期間については、タダでご支援させていただくという意味になります。

川上 これまでもストックオプションは、そのメリットから、多くのスタートアップで採用されてきました。ただし、冒頭で話したように使い勝手が非常に悪かったんですね。

そこに信託型ストックオプションが登場したことで、近年スタートアップ界隈では非常に注目されるようになりました。ただ、やはり初期費用の部分で二の足を踏む経営者もいたと思いますが、そこがタダということなら使わない手はありません。

私もぜひ改めて聞いてみたかったのですが、松田さんは、どういった思いで事業を作っているんですか。

松田 私自身、弁護士として約20年間従事してきました。1対1ではベストソリューションを提供してきた自負はあったのですが、これをあと20年続けて社会全体が良くなるのか?と問いかけた時に、もっと世の中の仕組みをアップデートするような事業がしたいと思って、信託専業の会社を作りました。

頑張った人がきちんと報われる健全な世界が実現できたらいいなと。

企業は社員に対して、安易に将来の約束をすべきではないと思うんです。

大企業が、うちは年功序列の終身雇用だから、いつかはきっと給料が上がるはずだから我慢してね、とか言って若い伸び盛りの人を使い倒した上で、業績が伸びないからやっぱり無理でした、転職してくださいと放り出すのが適切でないのと同様、スタートアップ企業も「頑張ったらいつかはちゃんと報酬を上げるからね」と口約束をするだけではなくて、新株予約権がプールされているような状況をきちんと事前に準備しておき、頑張った人には後から貢献に応じて差額分のメリットを渡してあげるのが誠実であると思いますし、それが私の目指す理想ですね。

会社と個人の成功リターンが、一致する世界

──非常にフェアな世界ですね。

松田 はい。そこがとても重要だと思っています。組織を束ねる上で最も必要な要素は「公平さ」です。

過去に他社で管理担当取締役を兼任していた際には、「あのタイミングで自分が新株予約権をもらえていないのはおかしい」とか「こんなに頑張っているのに報酬が少なすぎる」といったクレームを耳にすることも多々ありました。

そういった問題をできるだけ発生させないフェアな制度として、信託型は1つの選択肢としてあるのかなと思います。ある意味、全体を重んじる日本の風土的にも合っているかもしれませんね。

川上:単純な給料やボーナスのように金額のレンジが決まっているものではなく、1億にも10億にも化ける可能性があるからこそ頑張れるんです。会社の成功と個人のリターンというベクトルが一致する点も、透明性があってフェアだと思いますね。

──今後、ストックオプションを取り巻く環境は、どのように変わっていくと思いますか。

川上 導入する企業は増えていくでしょう。特に、信託型ストックオプションは、スタートアップが日本で増えていく中で、さらに注目されると思います。

設立2日目の創業社長が、「今すぐ人事制度を考えて、ストックオプションの設計も考えるべき」と言うのは無理がありますよね。でも、人事制度やストックオプションの付与設計は後で良く、それが無料であれば、早い段階で、信託型ストックオプションを導入し、経営としてのオプションを柔軟に取れるようにしておくことは、競争力に差をつける第一歩と思います。

経営における人的資本の重要性が増す中では、凍結タイプを創業初期から導入しておくことが強い武器になるはずです。私自身も経営に関わることが多いので、積極的に、信託型ストックオプションを活用していきたいと思っています。

松田 ありがとうございます。私たちが計画しているロードマップでは、信託型ストックオプションのスキーム開発は、3割ぐらい完了しています。ここからあと2年間で9割までもっていくつもりです。

今後の動きとしては、非上場株式の流動化マーケットにも必ずコミットしていきたいと思っています。

日本では株式上場できなければ未上場株式を換金する道がないのが現状ですが、成長途中の未上場企業でも新株予約権が行使でき、株式売却ができるような仕組みや環境をつくることができれば、大企業からスタートアップ企業への転職がさらに進むなど、人材の流動性がさらに上がり、企業の成長速度も上がると考えています。

これからもフェアな世界をつくるために、私たちのスキームをさらに普及させていきたいですね。

執筆・編集:花岡郁

撮影:吉田和生

デザイン:久須美はるな

撮影:吉田和生

デザイン:久須美はるな

コタエル信託 | NewsPicks Brand Design