2022/11/29

いまさら聞けないキャッシュレスの疑問点を聞いてみた

トランザクション・メディア・ネットワークス | NewsPicks Brand Design

NewsPicks Brand Design / Editor

着実に普及しているキャッシュレス決済。便利でお得な上、現金がなくなればサステナブルな世の中になる。そんな期待をこめてキャッシュレス派になった方も多いのではないだろうか。

現在、情報番組のコメンテーターを務め、トレンドウォッチャーとして活躍している元AKB48の高橋みなみさんもその一人。

しかし、パートナーがクレジットカードの不正利用に遭うという苦い経験もあり、利用しているが理解していないことに疑問を持つようになったそう。

キャッシュレス決済は決済手段において現在どんな立ち位置なのか、普及を進めることで、どんな未来が待っているのか。

あらゆるキャッシュレス決済の決済処理インフラを担う知られざる存在、トランザクション・メディア・ネットワークス代表取締役大高敦氏に、高橋みなみさんがインタビュー。

率直に疑問をぶつけてみた。

現在、情報番組のコメンテーターを務め、トレンドウォッチャーとして活躍している元AKB48の高橋みなみさんもその一人。

しかし、パートナーがクレジットカードの不正利用に遭うという苦い経験もあり、利用しているが理解していないことに疑問を持つようになったそう。

キャッシュレス決済は決済手段において現在どんな立ち位置なのか、普及を進めることで、どんな未来が待っているのか。

あらゆるキャッシュレス決済の決済処理インフラを担う知られざる存在、トランザクション・メディア・ネットワークス代表取締役大高敦氏に、高橋みなみさんがインタビュー。

率直に疑問をぶつけてみた。

そもそも普及は進んでいるのか?

大高 高橋さんは、キャッシュレス決済は使われていますか?

高橋 使っています。3、4年前までは現金派だったんですけど、周りの友達もパートナーもキャッシュレス派で、勧められるまま、鞍替えしました。すごく便利で今は欠かせない存在になっています。私はここ数年でキャッシュレス派になりましたが、今、全国で見るとどのくらい普及しているんですか?

大高 2021年のキャッシュレス決済比率は32.5%※1で、毎年右肩上がりで伸びていますが、それでもまだ3割程度なんです。

※1 出典:経済産業省「2021年のキャッシュレス支払額及び決済比率の推移」

高橋 え、そうなんですね。コロナ禍もあったので、もっと高いのかと思っていました。

大高 確かに、キャッシュレスは現金を手渡さずに済むため、衛生面からコロナ禍で普及が進んだのは事実です。ただ、まだまだ他国に比べて低い。

キャッシュレスにはさまざまなメリットがあるため、政府も多様な施策で普及を後押ししています。例えば、2019年頃にはキャッシュレス決済の端末を置くと助成金を出す制度を推進していました。

日本がキャッシュレス決済を推進する目的は主に3つあります。キャッシュレス化が進んでいる海外からの観光客の消費を促すこと。レジ作業の効率化などによる人手不足の解消。さらに、ATMの運営・維持といった現金決済にかかるインフラコストの削減です。

高橋 そうすると、普及率がもっと増えた方が効果的ですよね。中国や韓国など、海外の方が進んでいると聞きますが、この普及率の差は何が理由なんですか?

大高 例えば、韓国では、現金による不明瞭なやりとりによる脱税などを防ぐ目的で助成金を大幅に増やし、一気に普及を進めました。また、欧米では、偽造紙幣や現金の盗難のリスクを減らすために、キャッシュレスを推進しています。

高橋 現金の方がネガティブなことが多いんですね。キャッシュレス決済の方が安全だと認識されていることに驚きました。日本だと逆ですよね。

私のパートナーもクレジットカードの不正利用をされたことがありまして、海外のサイトから何回かにわたって知らない引き落としがあったんです。

漠然としたイメージなんですが、クレジットカードで決済して、通信している最中に、誰かに情報を盗み取られたのかな、と。

大高 それはほぼないと思いますよ。端末が情報を読み取って、その情報がデータセンターに届くまでには、何重にもなった暗号の土管のようなところを通っていくんです。

ここから情報を盗み取るのは簡単ではありません。それよりも、フィッシング詐欺やクレジットカードを直接店員さんに渡した際に、スキミング※2されてしまうケースの方が多いですね。

※2 クレジットカードなどから情報を不正に抜き取る行為

高橋 そうなんですね……。「お会計はカードで」って手渡して、決済処理する場面を見ないこともありますよね。盗み取られるかもしれないとわかれば、もっと気をつける人が増えるはずです。自分の防犯意識次第で安全性が保たれるなら、親世代にも教えてあげたいですね。ネットスーパーとかキャッシュレス決済の方が利用しやすいサービスも広がっています。

大高 60代以上は安全面の不安からまだ利用に消極的です。この不安を取り除きキャッシュレス決済の利便性を実感していただくのが、普及の近道です。お得なポイントキャンペーンなどの付加価値もあります。

高橋さんのようなアーリーアダプターが教えてくれれば「やってみようかな」という気持ちになります。使う人がさらに増えれば、その利便性を口コミで教え合うといった広がりがでますね。

高橋 私は周りの友人よりも遅かったのでアーリーではありません(笑)。割り勘のときも一人だけ現金を崩していて、面倒だしちょっと恥ずかしかった。あんな思いは二度としたくありません(笑)。

キャッシュレス決済の要、端末の“サブスク化?”

高橋 最近、コンビニのレジの隣に、ものすごい数の決済ブランドのシールやPOPがありますよね。ここ数年でさらに増えた印象があります。

大高 QRコード決済が始まったことで各段に増えましたね。QRコード決済はシステム構築に必要な設備やネットワークが、クレジットカードや従来の電子マネーと比べると安価なため、比較的簡単に決済ブランドを立ち上げられるようになりました。

大手決済ブランドに加えて、地域独自の○○ペイなども増えていて、全国で200から300ほどの決済ブランドがあると言われています。

高橋 そんなに増えているんですね。地域独自の決済ブランドが増えているということは、地域密着の昔ながらのお店でもキャッシュレス決済が使える環境になったということですか?

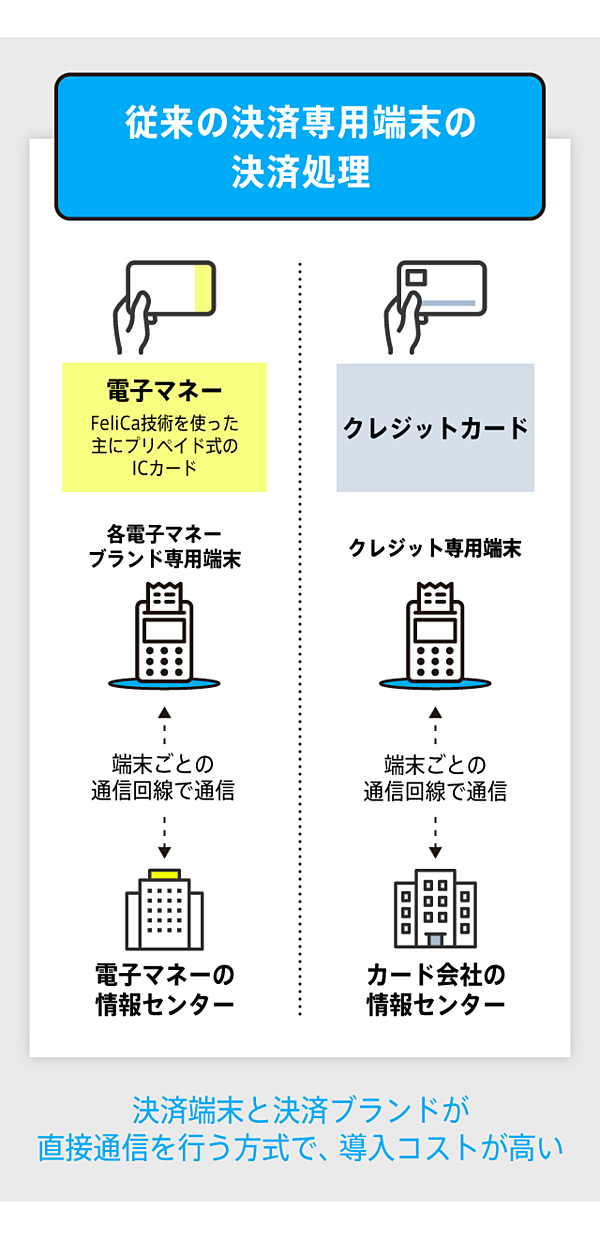

大高 おっしゃる通りです。理由の一つが決済端末の低価格化です。昔は決済端末が高価で、さらに決済ブランドに合わせて複数台、用意しなくてはいけませんでした。

例えば、駅構内の売店などに置かれていた、交通系ICの決済端末を思い浮かべるとわかりやすいと思います。あの端末、実は交通系ICカード以外は使えなかったんですよ。

高橋 そうだったかもしれません。駅の改札でICカードをかざすときと同じなので、そういうものだと思っていました。

大高 当時の決済端末の価格は一台数十万円します。さらに決済ブランドに合わせて通信回線を引き、それを何台分も行う。中小や個人の小売店に、そんな金銭的余裕はありませんので、一向に普及しませんでした。

なぜ決済端末が高価だったかというと、端末の中に、決済の情報を認識し、独自の方法で暗号化し、通信するといった機能がすべて入っていたためです。

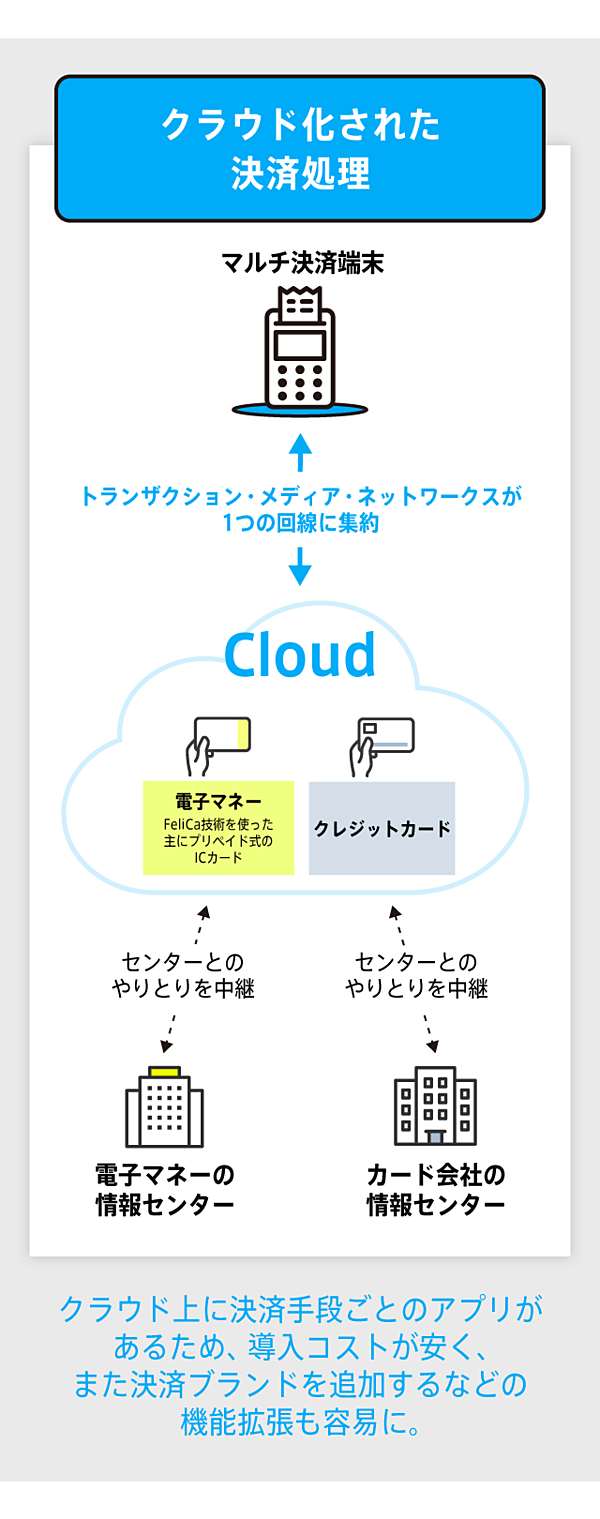

これはわれわれが事業で深く関わった部分になりますが、端末にあったほぼすべての処理をクラウド上で行うように、決済の仕組みを作り変えました。クラウド処理にすることによって端末の役割を軽減し、低価格化を実現したんです。

現在の端末に残っているのは、ピッと音が鳴ったり、決済の完了が表示されるような機能のみです。われわれのシステムにアクセスすれば、今まで端末にあった機能を代替できるため、端末の価格は1台数万円程度になっています。

高橋 音楽のCDがサブスクに置き換わったようなイメージですね? 自分の持っているインターネット回線で、プラットフォームにアクセスして音楽を聴くような。ユーザーにとってはたくさんのコンテンツに、安価にアクセスできるのは便利ですよね。

ただ、元々端末を作っていたメーカーからしたら端末の価格が下がるのは面白くないはずです。

大高 はい。以前「端末の中にある決済処理のための情報を、われわれがクラウド化するので、安価な端末を作ってください」と、メーカーの方に相談しに行ったら「何を言っているんだ、私たちの商売の邪魔をするのか」と追い返されました(笑)。

だから結局、端末の開発も自分たちでやることにしました。

高橋 ちなみに、クラウド化をすることで端末を空っぽにしたというお話でしたが、決済ブランドがたくさん使えるようになったことにも繋がるのですか?

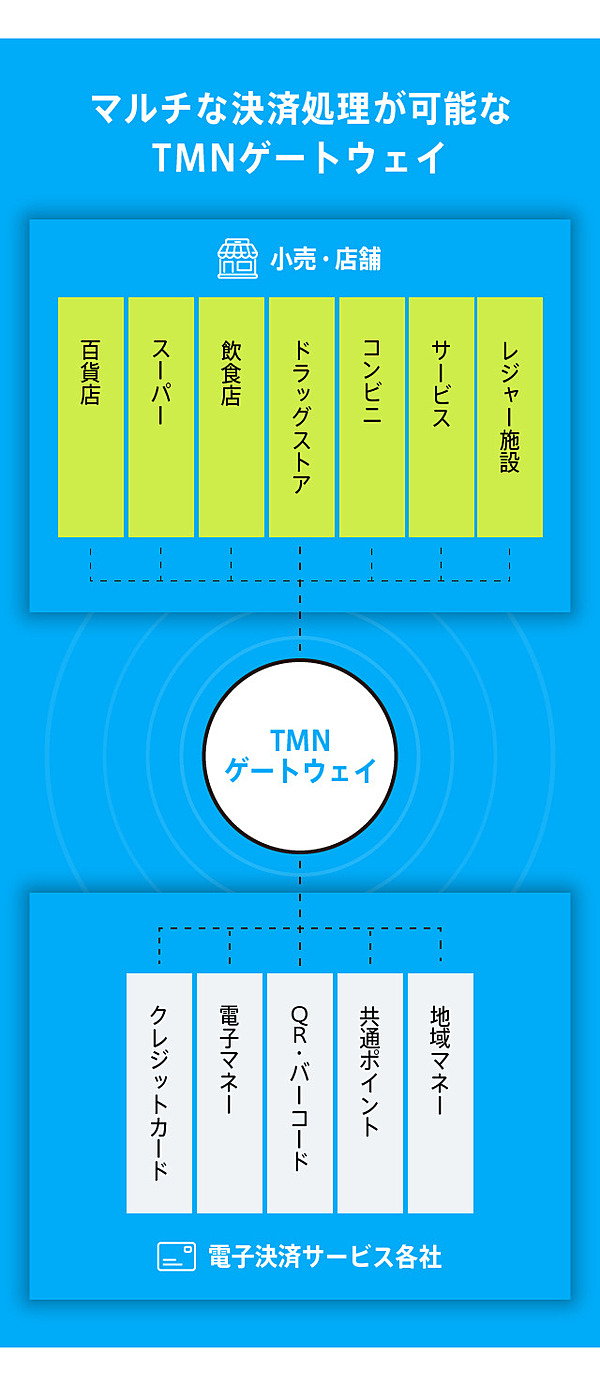

大高 繋がりますね。以前は専用端末が必要だった決済ブランドを、クラウド化して束ねるということを実践してきました。そのあとにQRコード決済が増え、ポイントカードとも連携したいという需要がでてきました。

そのため、新しい決済手段や決済ブランドが利用できるようにクラウド上にあるシステムをアップデートしていきました。

その上で、クレジットや電子マネー、QR・バーコード決済も1台で対応ができるようなマルチ決済端末の開発や、コンビニで使われているようなPOSレジ(販売情報を即時管理できるレジ)と、クラウド上にある弊社のシステムを繋ぐためのミドルウェアの開発・導入を進め、現在では大手POSメーカーの標準仕様として採用されています。

高橋 何気なく使っているキャッシュレス決済にも、いろいろな人の技術や想いが詰まっているんですね。これからは、端末にピッとやるたびに、今、暗号化された情報が、端末と遠くにあるデータセンターを往復しているんだなと実感がわくと思います(笑)。

大高 ありがとうございます(笑)。ちなみに、ピッとしたときにやりとりされる情報は、一往復ではないんですよ。

高橋 というと?

大高 あの瞬間に、「あなたは○○ペイですか?」「交通系ICですか?」という決済処理に必要な確認、情報のやりとりを何往復もしています。

われわれで言うと、一番遠くに置かれている決済端末が沖縄の離島にあって、データセンターから約1,600キロ離れているんですが、端末がピッと鳴る瞬間に、その距離を最大7往復くらいしています。

そのくらい高速じゃないと、ユーザーはストレスを感じてしまいます。大変なんですが、結構やりぬいてきたんですよ。

高橋 なるほど。キャッシュレス決済を支えるインフラと伺っていましたが、その意味が理解できた気がします。とりあえず、帰ったらパートナーに「ピッてスマホをかざした瞬間に、データが7往復してるから」って教えてあげたいです(笑)。

キャッシュレス決済が導くOne to Oneの出会い

高橋 キャッシュレス決済を国が進めている目的、いろんな決済ブランドをユーザーが使えるようになった仕組み、大高さんの会社のありがたさは理解できました。ユーザーが得られるメリットももっと増えていったりするんですか?

大高 今後より広がっていくと思います。例えば、高橋さんが利用している決済ブランドから、クーポンが送られてくることはありませんか?

高橋 あります。ただ正直なところ、関心がなくて使わないものも結構あって、すべてに目を通しているわけではありません。あれって、購入履歴などから私向けにターゲティングされたものが送られてきているんですよね?

大高 はい。ただ、そのターゲティングが、現状では意外と大雑把で。実は、多くのキャッシュレス決済事業者は、皆さんがどこで買い物をしたかを把握できても、何を買ったかまではわからないんですよ。

高橋 それは意外! じゃあ、この人は「ドラッグストアでよく買い物をしているから、コスメのクーポンを送ろう」とか、そのくらいのゆるい基準で判断されているんですか。

大高 そういうことです。すると、高橋さんも感じていたように、不要なクーポンが多くなります。生活者の方が本当に必要としている情報だけを届けられるように、仕組みをつくり替えていく必要があると思っています。

現在、われわれはクラウド型の決済ソリューションで大きなシェアを持ち、累積約90万台の決済端末からの決済情報を処理しています。

また決済端末をクラウド化した技術とノウハウを活かして、今度はPOSシステムのクラウド化を推進しています。このシステムをローンチすることで将来的には小売店で何を買ったかというデータもクラウド上に貯まるようになります。

今後、われわれのクラウド上に集まったデータを、そのお店に還元することで、マーケティングの効率化に活用いただこうと考えています。

高橋 それができたら画期的ですね。いつも使っているコスメのクーポンが、必要なタイミングで届いたら、ありがたいです。

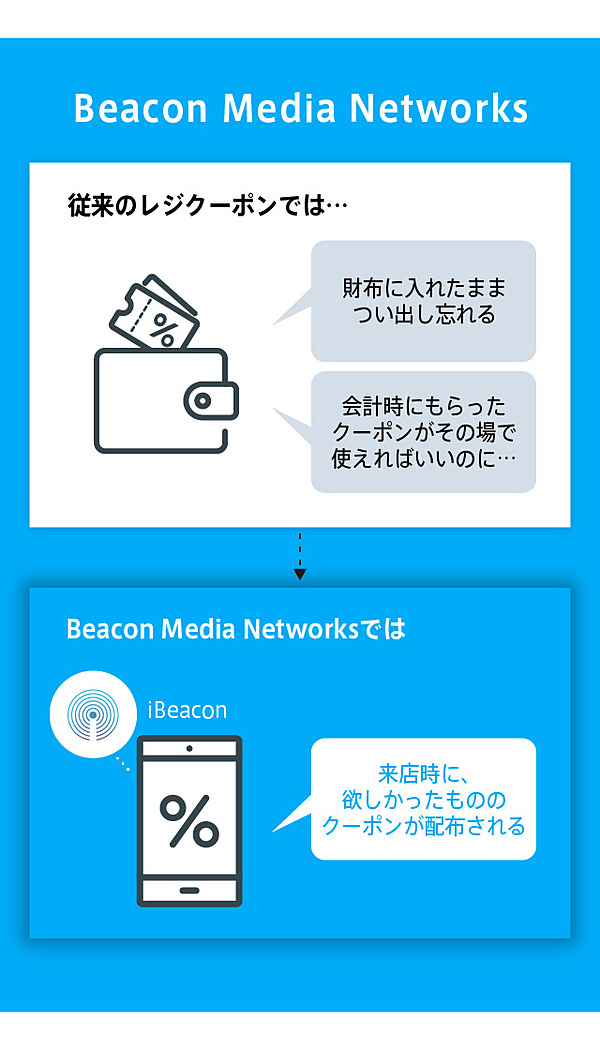

大高 現在も、iBeaconという位置情報を感知するシステムと、スマホのアプリを連動させることで、購買履歴に応じてクーポンを届けるといったサービスは既に行っています。来店時や、特定の商品の棚に近付くとクーポンが配布される仕組みです。

高橋 それは受け取るユーザー側にも新しい体験ですね。でも「何を買ったか」まで把握するとなるとプライバシーの問題もありませんか? クーポンが届いたとき、嬉しい反面「自分の情報がどこかで抜かれたのかな」と違和感を覚えることもあって。

大高 その「違和感」の原因は、集まった購買情報を一緒くたにして、抽象化されたデータが売買され、広告を配信する会社が使用しているからだと思っています。

抽象化されているため、集まったデータを活用する際の網目が広いんですよ。ファミリーレストランではAという30代の男性がハンバーグをよく食べている。パスタ屋ではBという30代の男性がミートソースをよく食べている。

きっとBさんもハンバーグが好きだからクーポンを出そう、こういう発想になってしまっています。

そうではなくて、お店と消費者がきちんとマッチングできるOne to Oneマーケティングを展開する。いつ、誰に、何が売れたのか。確固たる安全性のもと、消費者の情報を数年という長いスパンで収集する必要があります。

すると「これは毎月買っているな」「これは今回、たまたま買っただけだな」という購買傾向もわかってきます。

このデータをお店に還元すれば、お店は消費者に適切な情報を届けることができます。

いずれはリアルタイムでその人が求めるお得な情報をご提供するというところまで、マーケティングは進んでいくべきだと考えています。

高橋 なるほど。本当に欲しいものが、望んでいるタイミングで届けば、自分から進んでそのキャンペーンに参加しているような気持ちになりますね。キャッシュレス決済を使うことで、自分がどんどん便利になれば、便利さを求めて使う人も増えるかもしれませんね。

大高 日本の造幣技術は芸術の域に達していて、他国に比べて偽造紙幣や偽造硬貨の心配はほぼありません。年配の方は現金の方が慣れていますし、現金がなくなるべきとは思っていません。

しかし、キャッシュレス決済を通じて得た情報を、正しく生活者に還元することができれば、購買体験を今までよりも一段上に引き上げることができると考えています。

高橋 キャッシュレス決済を通じて、そんなスマートな未来が広がっていってほしいと思います。3、4年前まで現金派だった私も、今日大高さんのお話を聞いて、アーリーアダプターに近付けた気がします。

今度、私にキャッシュレス決済を勧めてくれた友人たちに、キャッシュレス決済が広まったらどんな世の中になるのか、ドヤ顔で教えてみたいと思いました(笑)。

執筆:荒井奈央(アジト)

撮影:小池大介

デザイン:吉山理沙

編集:山口多門

撮影:小池大介

デザイン:吉山理沙

編集:山口多門

トランザクション・メディア・ネットワークス | NewsPicks Brand Design