【必須】製造業の本質は「バランスシート」だ

NewsPicks編集部

1326Picks

コメント

注目のコメント

わかりやすいP/Lに対して、多くの人に苦手の意識のあるバランスシート。

でも、バランスシートにこそ、各企業、ビジネスモデルのクセが出るので味わい深いですよ。

P/Lは「フロー」であり「年間打率」

B/Sは「ストック」であり「通算打率」

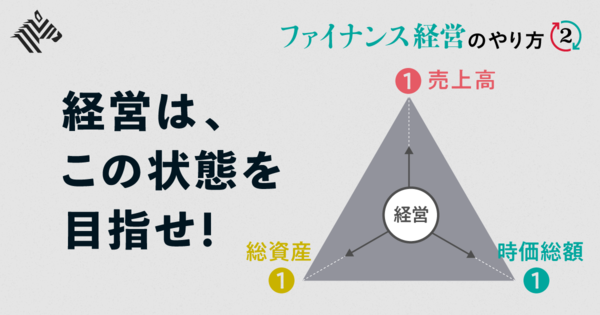

このポイントだけでも頭に入れておくと俄然わかりやすく、とっつきやすいものになるはずです。Triple One Proportionという考え方は初めて目にしましたが、この3つのバランスを意識しながら経営しましょうね、という点では分かりやすくイメージしやすくて良いのかもしれません。

製造業のようにBS上の資産を上手に使うことが必要な業種ではいいですが、IT系企業などはうまくはまりませんね。人的資産や知的財産をBSに計上していくとイメージが合ってくるのかもしれません。(※個人的にはいまだに人的財産や知的財産をBS上に計上する方法論がピンと来ていません。)

それから、3つの指標のうち「時価総額」はどうなんでしょう。むしろ「企業価値」のほうがイメージに合わないでしょうか。同レベルの資産を使って同レベルのキャッシュフローを生んでいる会社の「企業価値」は同水準になりますが、その資産を賄うための資金調達が負債中心か/株式中心か、で「株式価値」は変わってきますね。「企業価値=負債+株式価値(時価総額)」なので。

つまり、同じレベルの資産を持つために多額の負債で賄っている企業は、(理論上は)時価総額が低く出ます。逆の場合は時価総額が大きくなる。

ここは、「負債調達は少ないほうがいい」という意識からあえて「時価総額」を基準にしているのでしょうかね。ちょっと違うようにも思うのですが頭が整理できていません。