2022/1/26

優良企業に「お金を貸す」新たな選択肢。守りの資産形成が人気な理由

ファンズ株式会社 | NewsPicks Brand Design

NewsPicks BrandDesign ChiefEditor / NewsPicksパブリッシング 編集者

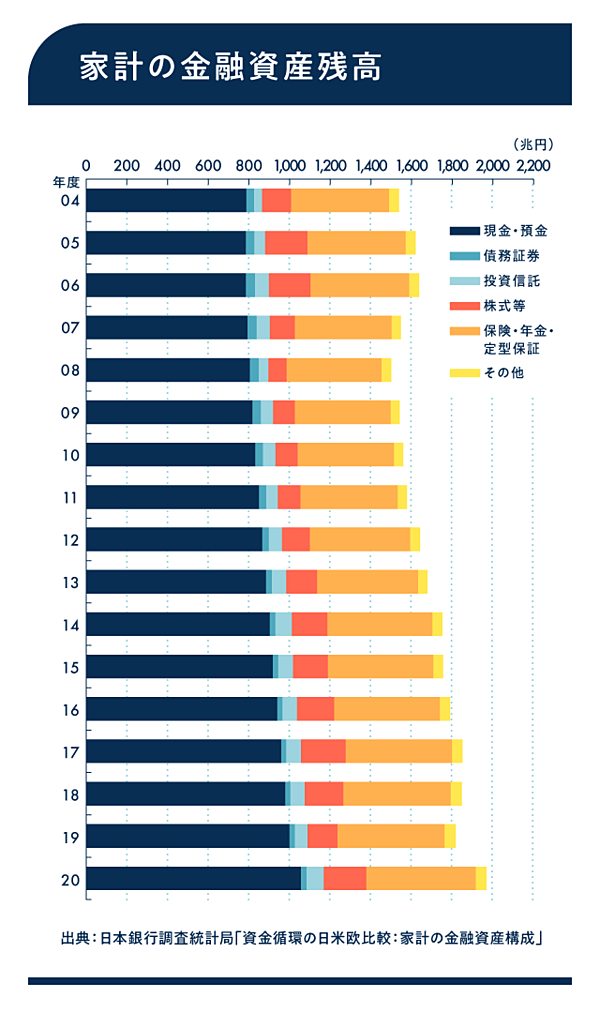

人生100年時代、老後2000万円問題、暗号資産、FIRE(経済的自立と早期リタイア)……など将来への不安の高まりとともに、資産形成に社会的関心が集まっている。

もし運用期間が過ぎると、元本に加え1〜2%程度のリターンが戻ってくる「手堅い投資手段」があるとすればどうだろうか?

人気案件は申し込みが殺到し、募集から一瞬で投資枠が埋まるなど、にわかに注目を集めているのが金融スタートアップ「Funds」だ。

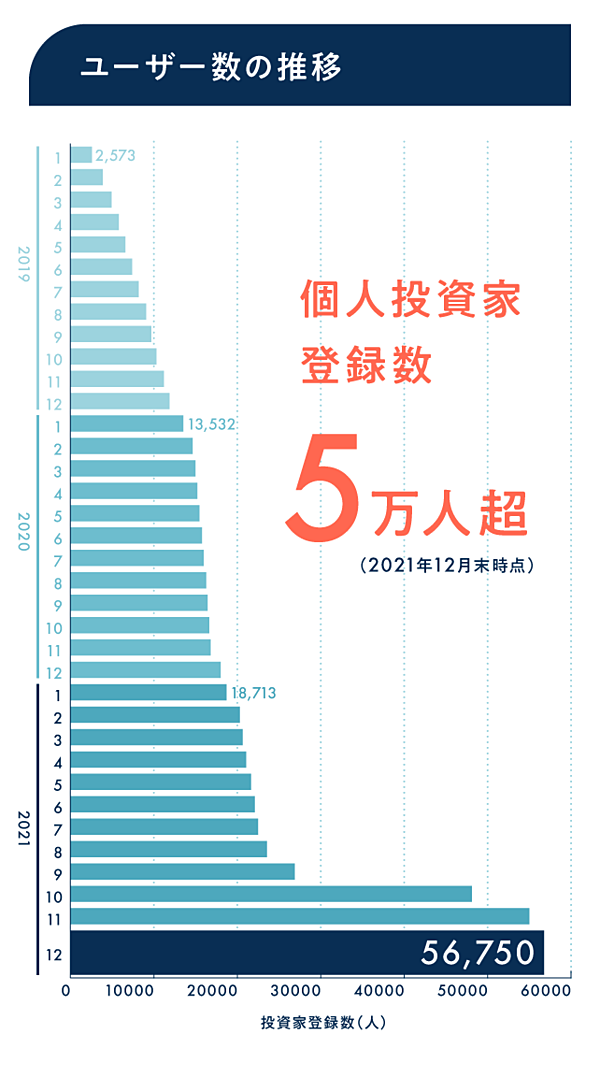

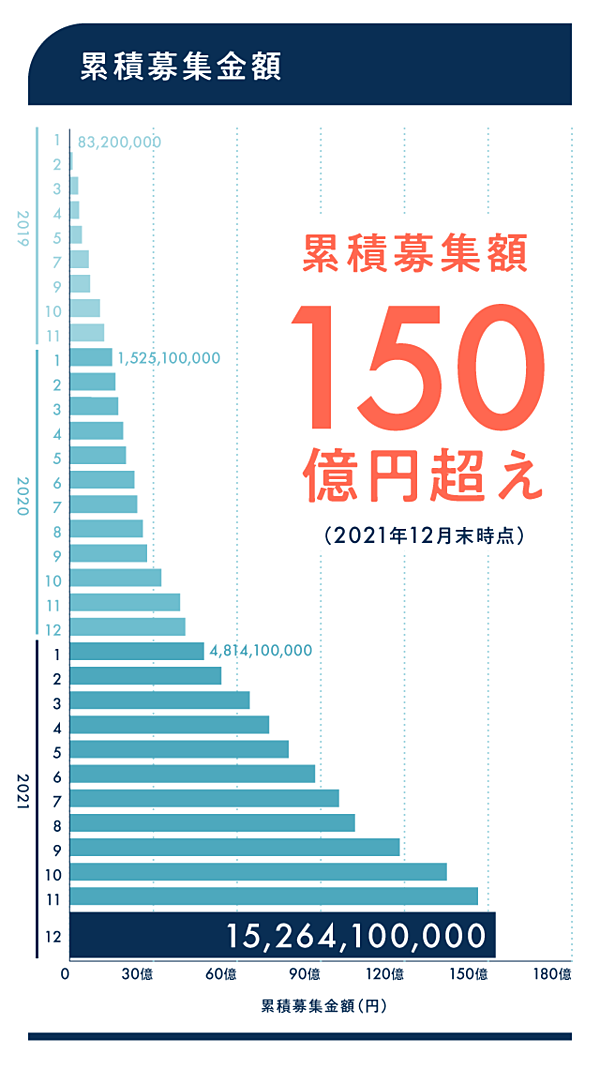

大手金融機関やベンチャーキャピタルなどから累計32億円の資金調達を実施。サービス開始から3年で、5万人を超える投資家が登録し、これまで募集された金額の累計は150億円を超えた。

出典:Funds提供資料により

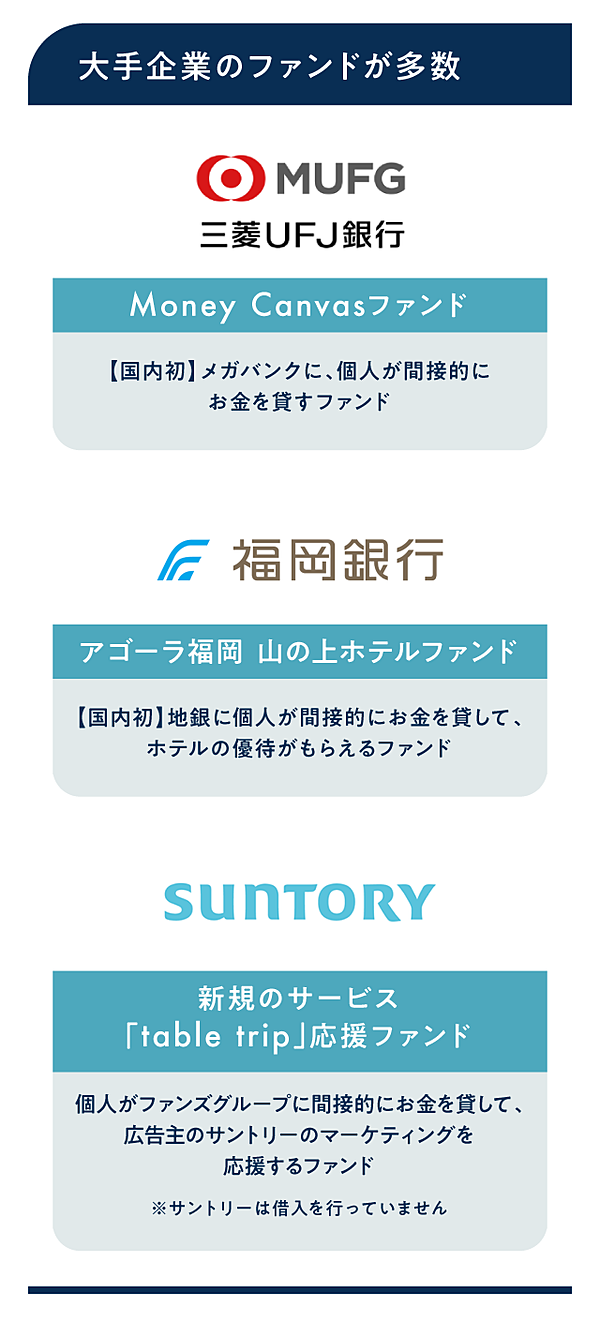

投資対象となる企業には、三菱UFJ銀行やメルカリなどの名だたる優良企業が名を連ねている。

そもそも超低金利が続く今、貯金だけで十分な資産形成を行うのが非効率なのは言うまでもない。

一方で最適な投資先を見つけ、値動きを監視するのは、多忙なビジネスパーソンにとって大きな負担だ。また損をする可能性がある以上、気軽に投資に踏み出しにくい実情がある。

現に、「貯蓄から投資へ」が金融行政の重点施策に掲げられた2001年から20年が経過した。この間に税制などの法整備が進められ、スローガンは「貯蓄から資産形成へ」に改められた。

しかし、多くの日本人の“貯金信仰”は20年前と変わっていない。

そんな資産運用のペインに刺さったのがFundsといえるだろう。

なぜ優良企業が、Fundsを通じて資金調達を行うのか。その仕組みを、代表取締役の藤田雄一郎氏に聞いた。

INDEX

- 「お金を貸す」という新しい資産運用

- なぜ優良企業がFundsで資金調達をするのか

- マーケットの影響を受けにくい商品性

- 国民的な資産運用サービスを創る

「お金を貸す」という新しい資産運用

──Fundsの仕組みを端的に教えてください。

一言にまとめれば、「個人が優良企業にお金を貸して、リターンを得られるサービス」です。

もっとも、個人であっても繰り返し継続的にお金を貸すためには、貸金業のライセンスが必要になってしまいます。そこで、Fundsグループが「貸付ファンド」というものを組成し、みなさんに代わって企業にお金を貸し出しているんです。

あらかじめ設定されているファンドの運用期間が終わると、元本と利息を合わせた分配金が戻ってくる仕組みです。ポイントは、運用期間中に「値動き」がないという点です。

早稲田大学商学部卒業後、株式会社サイバーエージェントに入社。2007年にマーケティング支援事業を行う企業を創業し、2012年上場企業に売却。2013年に大手ソーシャルレンディングサービスの立ち上げに経営メンバーとして参画。2016年11月に株式会社クラウドポート(現ファンズ株式会社)を創業。

ファンズの受賞歴に、IVS Summer 2019グランプリ、MUFG Digital第4期アクセラレータ準グランプリ、電通GRASS HOPPER 2019 グランプリ、モーニングピッチスペシャルエディション2020 グランプリがある。

ファンズの受賞歴に、IVS Summer 2019グランプリ、MUFG Digital第4期アクセラレータ準グランプリ、電通GRASS HOPPER 2019 グランプリ、モーニングピッチスペシャルエディション2020 グランプリがある。

こと個人投資においては、日本人の国民性として「損をしたくない」と考える傾向が強く、資産形成に興味があっても価格変動リスクに対して敏感で、一歩踏み出せない人が多数いるようです。

特に忙しく働く世代、子育て世代にとっては、金融商品を勉強する時間や管理する時間が限られており、価格変動の値上がり・値下がりに一喜一憂する心理的負担も大きい。そこで、価格変動がなくあらかじめ利回りが予定されている商品があってもよいのではないかと考えました。

投資の意思決定をした後は、満期を待つだけという気軽さをご評価いただき、若い世代を中心に利用者が増えています。

──「予定利回り型」と聞くと、銀行の定期預金が思い浮かびます。固定金利ということでしょうか。

Fundsはあくまで金融商品ですので、元本保証の定期預金と比較することはできません。ですが、利回りが予定されており、価格変動がないという点は同じですね。

今や大手の定期預金の金利は0.002%程度です。他に金利が受け取れる商品として国債や社債もありますが、やはり高いリターンは見込めません。

長らく続く低金利下で安定的に魅力的な金利を期待できる個人向けの金融商品が市場にほぼないというのが現状かと思います。

──Fundsのファンドは、年率1〜4%(税引前)の予定利回りとなっています。どういう商品設計の仕組みなのでしょうか。

原則的にリスクとリターンは相関します。国債は国のリスクですし、社債はインフラ系や通信系など安定した業界の超大手企業中心。リスクが著しく抑えられている分、リターンも極端に少なくなってしまうという構造です。

個人投資家のニーズを考えた時に、大手の上場企業だけでなく、もう少し幅広い上場企業を対象とした社債的な商品があってもよいのではないかと考えました。

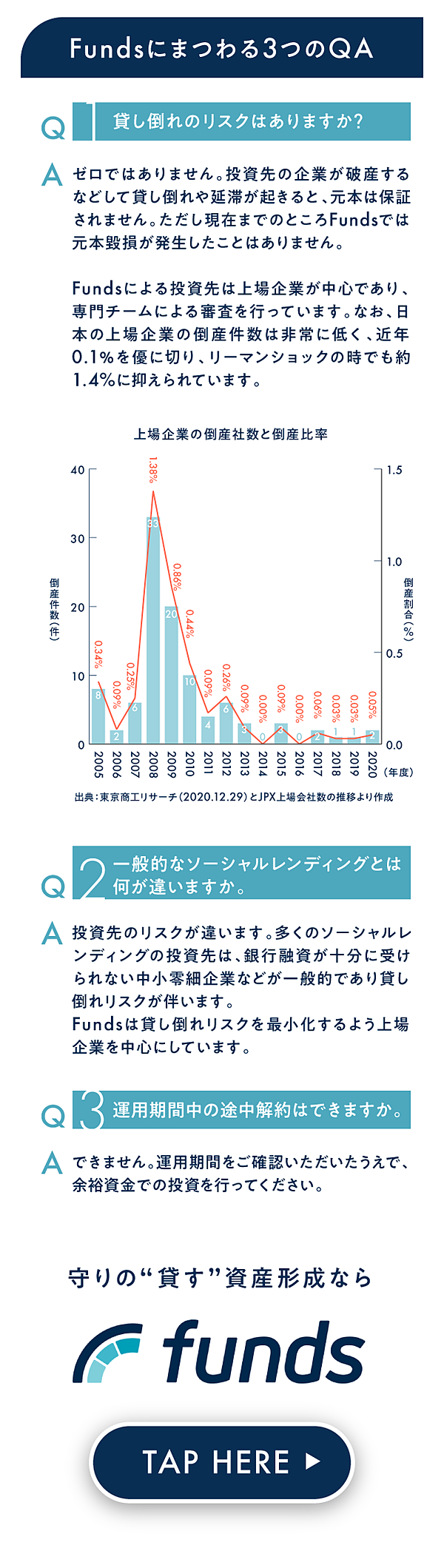

色々と調べると、国内では上場企業でも社債を発行するのは難しいんです。企業が個人向け社債を発行する際、「投資適格」という格付けを取得しなければなりません。この「投資適格」という格付けですが、取得するハードルが高く、国内上場企業3822社のうち359社と実に1割以下しか保有していません。(JCR格付け2022/1/18時点)

この格付けを取得していない残り9割の約3500社の上場企業でも発行できる社債のようなものをつくることができれば、もっと利回りのよい商品がつくれるのではないかと考えました。それを実現したのがFundsです。

なぜ優良企業がFundsで資金調達をするのか

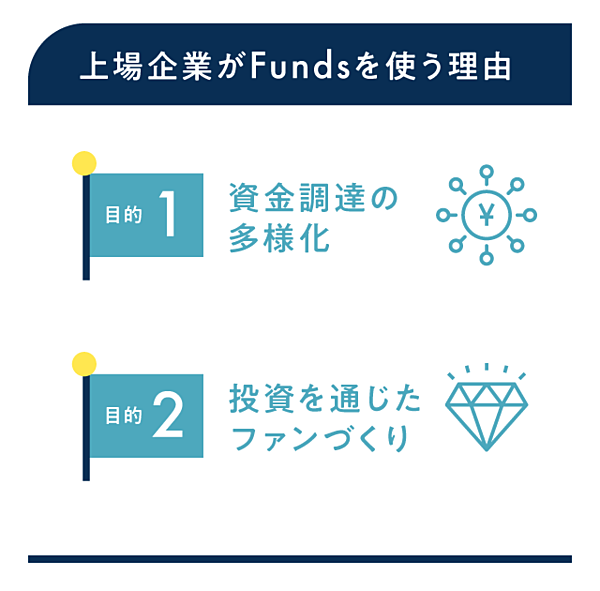

──Fundsを利用されている企業のうち、約8割が上場企業もしくは上場企業の関連会社とのことですが、どうして上場企業がFundsで資金調達するのでしょうか?

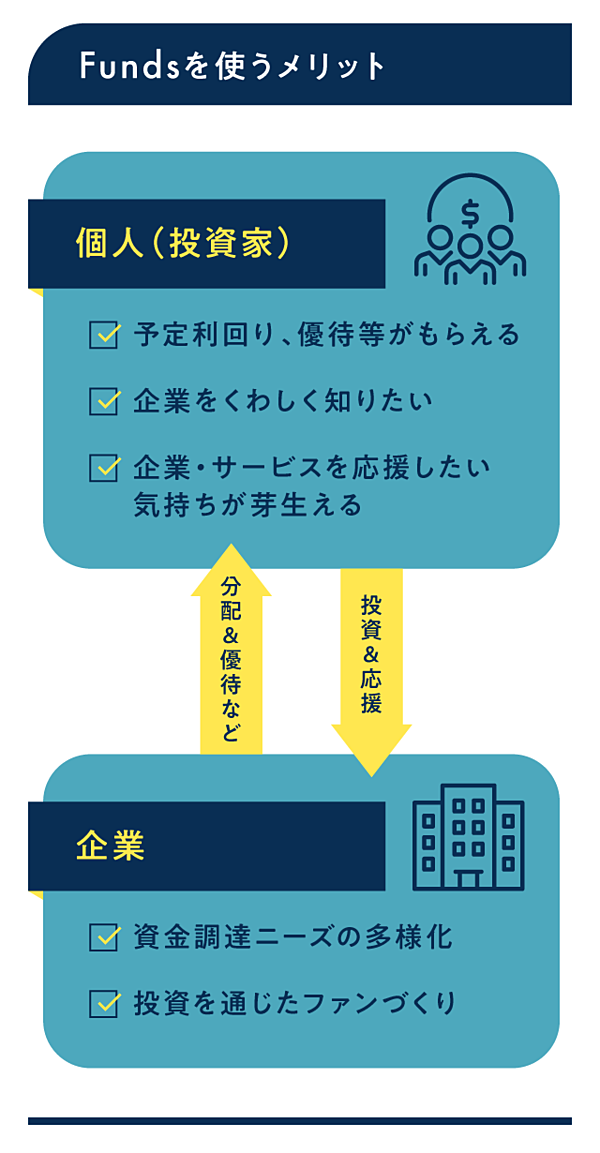

企業がFundsを利用する目的は大きく2点あります。ひとつは「資金調達の多様化」。Fundsを利用されている企業は、銀行の融資を受けつつ、銀行融資だけでは満たしきれない成長資金の調達手段としてFundsを活用されています。

──昨今は低金利下ですし、上場企業の資金調達環境は良好なのではないでしょうか。

そう思いますよね。我々も起業する際には、上場企業にお金は行き届いていてニーズはないと散々言われました(笑)。

ところが、実際に足を運んでみると必ずしもそうでないことがわかった。これまでに500社以上の上場企業に足を運んで話をうかがってきたのですが、「運転資金」に対して十分であっても、「成長資金」はもっと借りたいという企業が意外と多く存在することがわかりました。

会社が日々の事業を営んでいくために必要な資金を「運転資金」とすると、「成長資金」は事業をさらに加速したり、拡張したりするための資金です。

──具体的には、どのような用途でしょうか。

新規事業、海外進出、M&Aなどのための資金です。これらの審査には手間がかかるので、既存の金融機関から融資で調達しようとしても、審査に時間を要したり、必要額をすべて借りきれないなどのケースが存在します。

──上場企業ですから新規株式を発行して調達という手段はとらないのでしょうか。

それも公募増資には相応のコストがかかりますし、時価総額によっては株式希薄化の観点から実施が困難な場合もあり、そこまで気軽にとれる手段ではありません。

Fundsは、個人の投資資金を背景に、それらの満たしきれていない成長資金ニーズに特化していくことで、新たな資金調達手段として利用が広がっています。

──一方で、三菱UFJ銀行、サントリーなど明らかに資金を必要としないような超大手企業も参加しています。そのような大手企業がFundsを活用する理由はどこにあるのでしょうか。

それがFundsをご利用いただく2つめの理由と関係してきます。理由の2つめは、投資を通じて、事業やサービスを知ってもらうという「マーケティング目的」ですね。

情報過多の時代、企業が発信する通常の広告は個人に届きにくくなっています。そこで、Fundsでは投資とマーケティングを組み合わせた手法を考案しました。

投資をする時のことを想像してもらいたいのですが、もしある企業に投資しようと考えた場合、その企業のことをよりくわしく知りたいと思いますよね。つまり投資をするタイミングというのは、対象企業に対して能動的になっている状態なので情報が届きやすくなっているんです。

投資したからといって、すぐにファンや応援団になってくれるほど甘くはありませんが、少なくとも企業としては自分たちの商品やサービスについて深く知ってもらえるよいきっかけになります。

──具体的にどのようなことをするのでしょうか?

募集ページでの情報発信に加えて、お得なクーポンの配布や意見交換会などの投資家限定イベントを特典として設け、個人投資家とより深い関係づくりが行えます。実際、アンケートでは、8割以上の方がFundsで知った企業に好意を持つという結果になっています。

──なにか具体例はありますか。

企業と個人投資家の双方に大変好評だったのが、福岡銀行様のケースです。福岡銀行様には1%の予定利回りとともに、投資金額に応じて「アゴーラ福岡山の上ホテル」の宿泊やスパ割引の優待をご用意いただきました。

利回り1%に加え、「アゴーラ福岡山の上ホテル&スパ」の宿泊割引などの優待がつく(現在は募集終了)

当然ながら資金調達の目的ではなく、「地元企業を支援したい」という地方銀行としての狙いがありました。

Fundsによってホテルは知名度アップや集客効果を得ることができ、投資家は安定的なリターンや優待を得ることができた。Fundsを通じて三者がそれぞれにメリットを得られたという意味で、非常によいモデルケースになりました。

──株式優待と近い仕組みでしょうか。

そうです。株式投資を通じても個人投資家と企業のリレーションは生まれますが、株式の場合は値下がりリスクがあります。応援したい気持ちから株式を買っても、運用損になると心が離れることもあるでしょう。

Fundsの場合、投資家全員がメリットを得られますから、投資家と企業がお互い好意的な関係を継続しやすいという特徴があります。

──ほかにユニークな事例があれば教えてください。

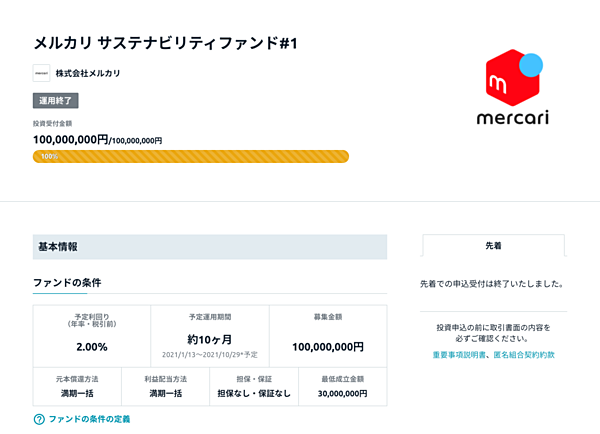

メルカリ様の事例ですね。スマホ決済サービス「メルペイ」の残高で、メルカリ様に投資できるというものです。

これまで3回にわたり借り手企業としてFundsをご利用いただきました。1回目のファンドは、予定利回り2%と最大9000円分のポイント還元を実施したところ、募集から1分もたたずに1億円の投資枠が埋まってしまいました。

運用期間約10ヶ月で利回り2.0%(現在は募集終了)

こちらのファンドはメルペイからしか投資できない仕様になっていて、多額の投資資金がメルペイにチャージされました。メルカリ様としては、資金調達の新しい選択肢に加えて、メルペイの利用促進、競合スマホ決済サービスとの差別化という狙いがありました。

もうひとつインパクトのある取り組みとして、個人が三菱UFJ銀行様に年利1%で間接的にお金を貸せる「Money Canvasファンド」を実施しています。

個人が貸付ファンドを通じてメガバンクにお金を貸せるという、史上初の取り組みです。

運用期間約11ヶ月で利回り1.0%(現在は募集終了)

三菱UFJ銀行様側のFunds利用の狙いは、「Money Canvas」という資産形成総合サービスの認知拡大、利用促進です。

通常では考えられないリスクとリターンのバランスですが、投資とマーケティングを掛け合わせるという発想により、前代未聞の取り組みを実現することができました。このファンドはシリーズファンドとして2022年2月上旬まで総額3億円の募集を予定しています。

マーケットの影響を受けにくい商品性

──手堅く資産形成をするという意味では、インデックスファンドなどの選択肢もあると思いますが、いかがでしょう。

そうですね。私自身、インデックスファンド※で長期・分散投資をするのが投資の王道だと思います。

※インデックスファンド:インデックスとは指標、ファンドとは投資信託のことで、株価指数などの指標に連動した運用を目指す投資信託のこと

ただ、優良なインデックスファンドであっても購入タイミングや、マーケットの状況によっては一定期間、含み損を抱えた状態になることもあります。

過去の歴史をさかのぼれば一度価格が下がり、元の状態に戻るまで数年間の時間を要する場合もありました。それを気にせず、長期で保有し続けることができる人はよいかもしれませんが、そういう人ばかりではありません。

Fundsは値動きがありませんので、対象企業が倒産しない限りはマーケットの状況に影響を受けず安定的にリターンを生み出してくれます。

一部、Fundsのようなマーケットの影響をダイレクトに受けにくい商品をポートフォリオに組み入れていただくことで、リスク分散し、運用における心理的な負担を減らせると思っています。

──逆にデメリットはなんでしょうか。

ここはみなさまに正直にお伝えしていますが、ふたつあります。ひとつは投資信託と違って1〜2年ほどの満期まで途中換金ができません。

もうひとつ、Fundsのファンドも金融商品ですから、貸し倒れのリスクはゼロではありません。借りていた企業が倒産した場合には投資元本に欠損が出る可能性があります。

──過去、貸し倒れした例はありますか。

現時点、正常償還率100%、つまり貸し倒れの実績はゼロで、分配遅延の発生件数もゼロです。

──なにか工夫している点はあるのでしょうか。

一言でいえば、当社の審査体制にあります。我々の審査メンバーは、銀行、監査法人、投資銀行出身者で構成されています。

基本的に対象企業は上場企業、または監査法人などの監査を受けた企業を中心にした上で、キャッシュフローベースでの返済確実性を最重要視して審査しています。上場企業であっても、審査でリスクが高いと判断した場合はお断りすることもあります。

国民的な資産運用サービスを創る

──先ほど、チームに金融系の出身者が多いとおっしゃっていましたが、創業者の藤田さんと柴田さんのお二人が金融出身ではないのはおもしろいですね。

そうなんです。私も、共同創業者の柴田陽も金融業界出身ではないからこそ、固定観念に縛られず自由な発想で事業アイデアを実現することができているのではないかと思います。

もちろんスタートアップとはいえ、金融は信用が命です。

当社は「コンプライアンスファースト」をバリューに掲げ、日々自分たちの業務が法令に則り正しく運営がなされているかを内省しながらやっています。社内のメンバーには金融出身が多数いますし、弁護士や会計士など専門性の高い人材も在籍しています。

柔軟なアイデアを持ちながらも、ルールに則った実行力を兼ね備えているのが強みですね。

──Fundsの目指す展望を教えてください。

我々は、Fundsを通じて、誰もが当たり前に利用する国民的な資産運用サービスを作りたいと思っています。

みんな知っているコミュニケーションサービスのLINE、フリマサービスのメルカリ、といったように、個人の資産運用サービスとしてFundsを最初に思い浮かべてもらえるようなサービスを目指します。

Fundsのユニークな点は、集めたお金がそのまま企業に流れるという点です。

既に発行され市場に流通している株式や投資信託に投資する場合、投資した資金が直接企業に届くわけではありません。

Fundsの場合、みなさんが投じた資金は、そのまま対象企業に貸し出され様々な事業に使われます。これからユーザーが増え、動くお金が大きくなると、新たな街づくりや、未来のプロダクト開発、国内企業が海外の大企業を買収するといった大型プロジェクトが実現するかもしれません。

個人の投資マネーが、ゆくゆくは社会の人たちの生活をよくしていくと考えると、ワクワクしています。

執筆:小林義崇

撮影:小池大介

デザイン:田中貴美恵

編集:中島洋一

撮影:小池大介

デザイン:田中貴美恵

編集:中島洋一

ファンズ株式会社 | NewsPicks Brand Design