2021/4/28

未来の銀行はどうなる? 「答えはこれだ」

みんなの銀行 | NewsPicks Brand Design

NewsPicks Brand Design Senior Editor

すべての産業にデジタルの大波が押し寄せる今、「銀行」はまだ変わらなくていいのか?

自らの存在意義を問い直し、その答えとして、ふくおかフィナンシャルグループ(以下、ふくおかFG)が新しく打ち出すのが国内初のデジタルバンク「みんなの銀行」だ。

デジタルネイティブ世代に標的を定め、これからの銀行のあるべき姿を探求。ゼロベースで、サービスや業務プロセス、システムまでを構築した。

なぜ、地域金融機関であるふくおかFGから国内初のチャレンジングな試みが生まれたのか。その勝算は。5月下旬のサービス開始を控える、みんなの銀行取締役副頭取・永吉健一氏を訪ねた。

自らの存在意義を問い直し、その答えとして、ふくおかフィナンシャルグループ(以下、ふくおかFG)が新しく打ち出すのが国内初のデジタルバンク「みんなの銀行」だ。

デジタルネイティブ世代に標的を定め、これからの銀行のあるべき姿を探求。ゼロベースで、サービスや業務プロセス、システムまでを構築した。

なぜ、地域金融機関であるふくおかFGから国内初のチャレンジングな試みが生まれたのか。その勝算は。5月下旬のサービス開始を控える、みんなの銀行取締役副頭取・永吉健一氏を訪ねた。

なぜ今、新しい銀行か

永吉 この10年で社会全体のデジタル化は急速に進みました。

しかし、「金融」だけは、まだ本格的なパラダイムシフトを起こせていない。

それが私たちの危機感です。

実は、日本の銀行は約20年前からインターネットバンキングを手掛けるなど、他業界に先んじてデジタル化のスタートを切っていました。

しかし、デジタルの主戦場はパソコンからスマートフォンに移り変わり、その潮流に乗り遅れてしまったというのが実状です。

もちろん、各行スマホサイトやアプリを用意していますが、アプリではこれまで以上にユーザー視点に立ったUIやUXが重要視されます。

現在の銀行は、ユーザー視点でアプリ開発をしたくても、そう簡単に既存サービスやシステムを変えることができない。

約150年前から少しずつ改善を積み重ねてきた歴史の上で今の業務やシステムが動いているため、なにかを少し変えようとするだけでも、莫大な工程・時間・コストが必要になるのです。

これが今、DX(デジタルトランスフォーメーション)を求められる銀行が抱える大きなジレンマです。

そして、そんなふうに銀行が身動きをとれない間に、さまざまな規制緩和やFinTechの波が起こり、異業種から金融業界への参入が相次ぎました。

彼らは新しい視点で使いやすさにこだわったサービスを展開し、私たちの競合として存在感を増しています。

自らが抱えるDXの課題と異業種参入。

この2つが、現在の銀行が苦しい状況にある要因なのです。

金融をゼロから「再定義」する

私たちが5月下旬にサービス提供を開始する「みんなの銀行」は、まったく新しい“デジタルバンク”です。

既存のネット銀行と、どこが違うのか──。

その最大の特徴は、我々自身が銀行のビジネスや提供価値を「Re-Design(再デザイン)」「Re-Define(再定義)」することで、これからの銀行の姿をゼロベースから描いた点にあります。

アプリのUIやUXなど見た目や操作性の違いもありますが、もっとも大きく異なるのはその裏側の仕組み(業務やシステム)です。

すべてをゼロから作り上げたため、基盤となるシステムがまったく違います。

では、なぜ、新しい銀行システムが必要だったのか。

みんなの銀行がターゲットとするのは、10〜30代のデジタルネイティブ世代です。

これまでの銀行の“優良顧客”は、預金・証券・保険、住宅ローンなどさまざまな金融資産や商品を運用する金融リテラシーの高い層でした。

語弊を恐れずに言うと、まだ資産が少ない若年層は既存のビジネス観点では、コストが先行して銀行の直接的な収益には結びつかない存在です。

しかし、2030年には就業人口の60%以上がデジタルネイティブ世代になり、金融取引でも中核を担う存在となっていくことは間違いありません。

そんな新しい世代が求める銀行のカタチとは、どんなものなのか。

彼らに受け入れられるサービスをつくるためには、既存の銀行の概念やシステムを一度すべてクリアにし、ゼロから考えるしかないと考えました。

そのため、既存の銀行システムの延長線上の改善ではなく、「金融をゼロから、Re-Design、Re-Defineする」選択肢を選んだわけです。

非金融サービスや他サービスとの連携など、垣根を越えた展開も見据え、柔軟性と効率性を重視し、フルクラウドで構築しました。

デジタル時代にあるべき「銀行」の姿とは

「みんなの銀行」は、その名の通り、銀行、ビジネスパートナー、ユーザーのみんなで、新しい銀行をつくっていきたいと考えています。

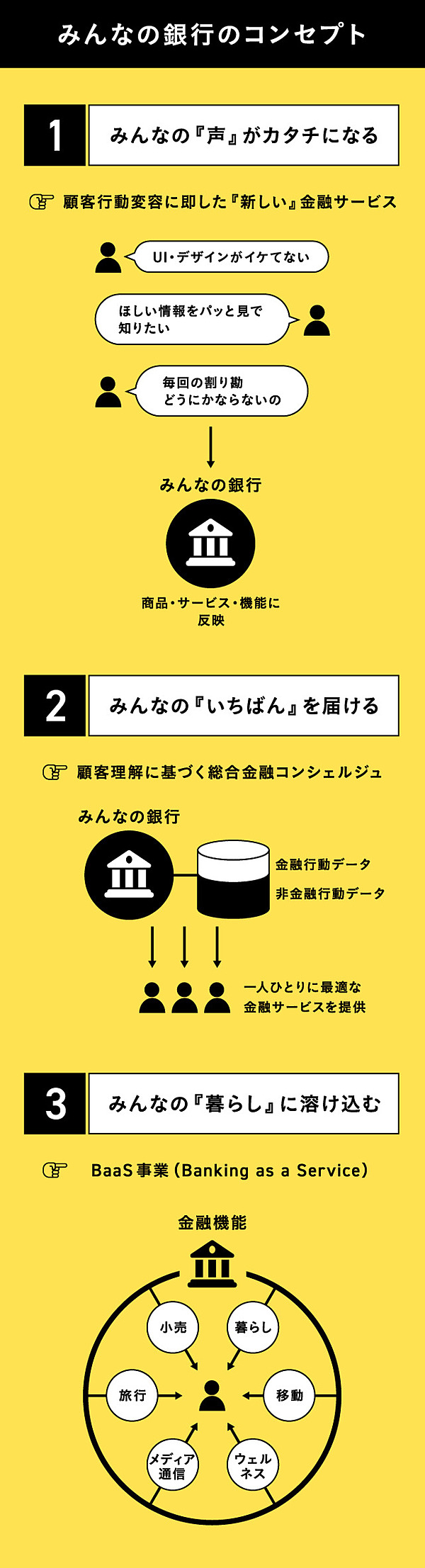

サービスコンセプトは3つ。

1つ目の「みんなの『声』がカタチになる」は、ユーザーの声をできるだけ早く商品・サービス・機能に反映していくという意味です。

2つ目の「みんなの『いちばん』を届ける」は、ハイパーパーソナライズの領域。

デジタルバンクではすべての情報がデータ化されています。そのデータを利活用することで、一人ひとりのユーザーの気分やライフステージにぴったり合う金融サービスを提案していきます。

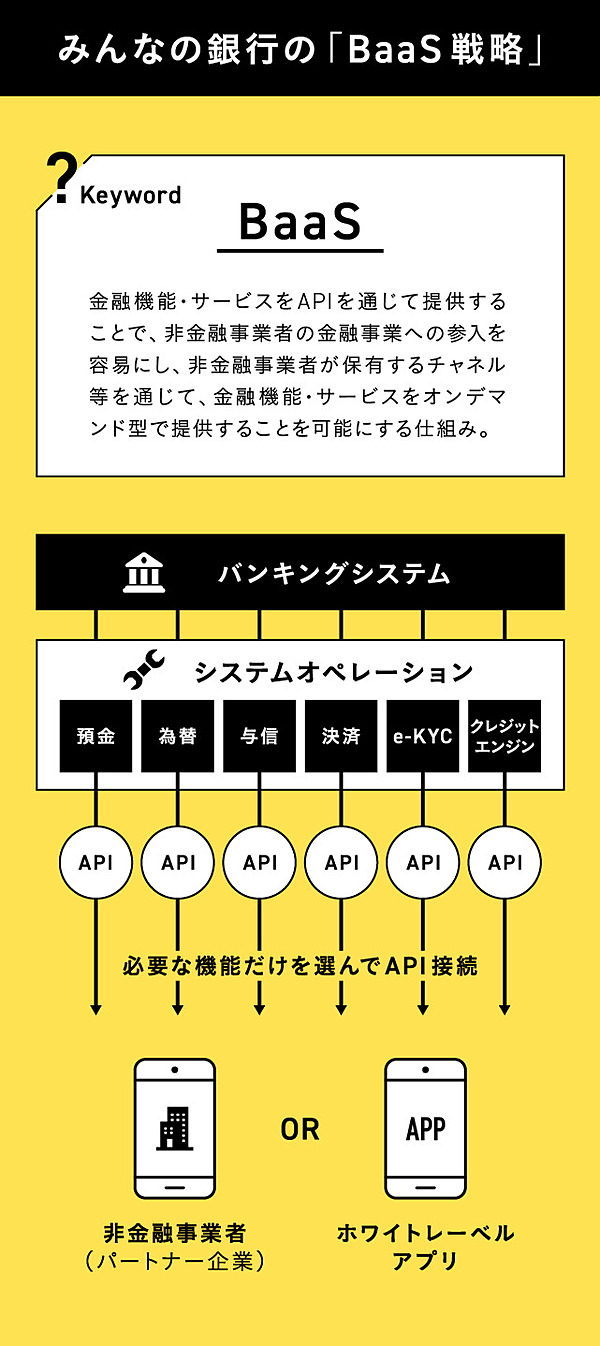

3つ目の「みんなの『暮らし』に溶け込む」は、いわゆるBaaS事業(Banking as a Service)です。

BaaSは、APIを通じて金融機能やサービスを外部に提供し、非金融事業者も金融事業に参入できるようにするというもの。

たとえば、ディーラーでクルマを購入するときに、その場でスマホのボタンを押せばローンの審査も借り入れも自動的に完結する。旅行代理店で旅行ローンの申し込みや外貨両替が同時にできる。

そういうことが簡単にできるようになり、購買体験と金融体験が一体化していきます。

銀行のAPIを誰もが使えるように開放するというのは時代の潮流で、当然、メガバンクでもAPIをつくろうとしています。

しかし、既存の顧客を守りながら、全国に広がるネットワークに対応するとなると、システム構築にはどうしても時間がかかる。

そこで我々は、ゼロベースからのシステム構築という最大の強みを活かし、銀行のチャネルがないところでも、いち早くシェアを取っていけると確信しています。

ふくおかFGだからできる、新しい挑戦

ふくおかFGは、2007年に福岡銀行、熊本ファミリー銀行(現・熊本銀行)が経営統合して誕生し、その半年後の10月に親和銀行(現・十八親和銀行)が合流してできた日本最大規模の地域金融機関です。

「シングルプラットフォーム×マルチブランド」を経営スタイルとし、地域ではブランド力の強いそれぞれの銀行名を残す一方で、裏側のシステムや業務はすべて統合してきました。

経営統合から10年経った頃、さらにその先の10年後の銀行や金融業界を見据えた新しいビジネスの柱の検討に入りました。

そのひとつが、2016年に私が社内ベンチャーとして立ち上げたiBankマーケティングです。

iBankでは、銀行口座の残高照会や目的別の預金作成が簡単にスマホで操作できる、国内初のネオバンクアプリ「Wallet+」を運営し、一定の成果を上げることができました。

このiBankをゼロから立ち上げた経験が、みんなの銀行設立の大きな伏線となりました。

スタートアップマインドでゼロベースから組織のカルチャー、人材、行動をアジャイルに動かしてきた。

5年前からチャレンジしてきたことが、今、大きなアドバンテージになっていると思います。

銀行にしかできないDXがある

外的環境を考えると、市場変革が進む銀行の中でも、地銀はひときわ厳しい状況にあります。

そこで勝ち残っていくためには、DXが絶対的に必要です。

10年後、地方人口は少子高齢化の影響で現在の7割から8割に減少。既存のビジネスのままでは、その少ないパイを銀行だけでなく、新たに参入してきた異業種とも奪い合う状況になります。

その時、もしDXが進んでいなければ、今の地銀は半分くらい淘汰されてしまうのではという強い危機感もあります。

そんな中で、デジタルバンクであれば、地域に縛られず全国のユーザーに顧客を広げていくことが可能です。

デジタルバンクが取り組むゼロベースのDXは、グループ本体にも相乗効果をもたらすはず。

それによって、ふくおかFG・みんなの銀行いずれも、トップスピードでデジタル化を進めていくことができる。まさに「両利きの経営」ですね。

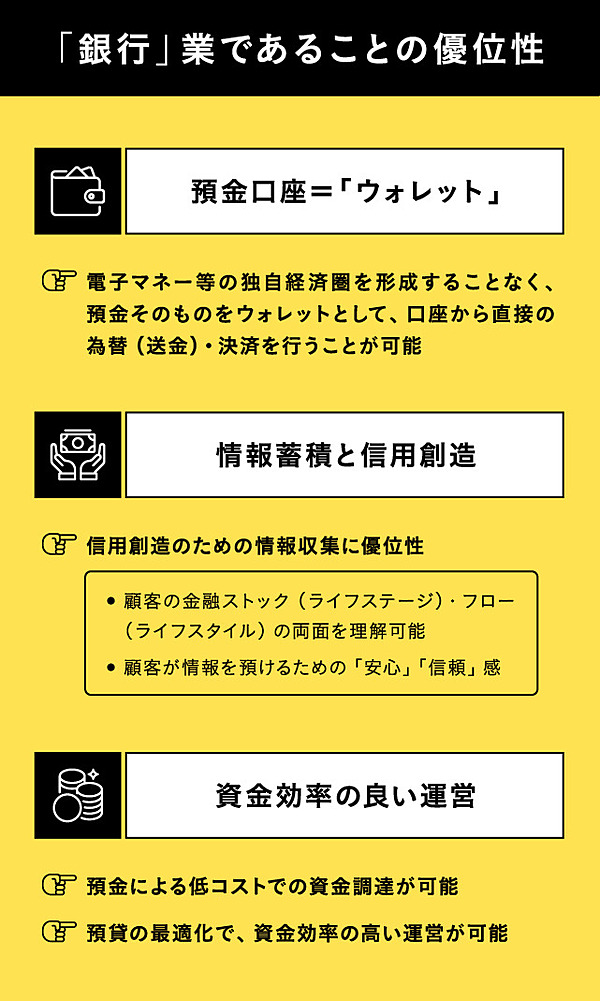

加えて、この分野では、150年の歴史を持つ銀行業だからこその優位性もあります。

銀行しか取り扱うことができない「預金」を起点に、金融仲介、信用創造、決済といった銀行の三大機能とのつながりにおいて、ライセンスビジネスの利点を最大限に活かしていく。

「わからない」から、一番にやる

当面の具体的な目標は、3年で120万ユーザーを獲得し、黒字化すること。

そのために大切なのは、お客さまの声を聞きながら、要望をどれだけアジリティ(機敏性)をもってカタチにできるか。

さまざまなビジネスパートナーとの協業も、その達成に大きな力を与えてくれると思っています。

正直、我々の事業がどれだけうまくいくかは、わかりません。

しかし、「やってみないとわからない」ことへのチャレンジ自体が、既存の銀行の常識から考えるとありえないことなんです。

座して死を待つよりは、出て活路を見出さん。デジタルの波はけっして止まりません。今、私たちが一番にやるしかない。

自分たちのコンセプトを愚直に実践することで結果がついてくると信じ、やり抜くしかないと覚悟を決めています。

編集:樫本倫子

写真:的野弘路

デザイン:小鈴キリカ

写真:的野弘路

デザイン:小鈴キリカ

みんなの銀行 | NewsPicks Brand Design