2021/3/29

「約6.2兆円」の買収。史上最大規模の統合で、タケダはシナジーをどう生んでいるか

武田薬品工業 | NewsPicks Brand Design

INDEX

- 歴史的買収。なぜシャイアーだったのか

- 日本企業がグローバル企業を買収する難しさ

- なぜ、スムーズに経営統合できたのか

- 重要なのは「一貫性」と「透明性」

歴史的買収。なぜシャイアーだったのか

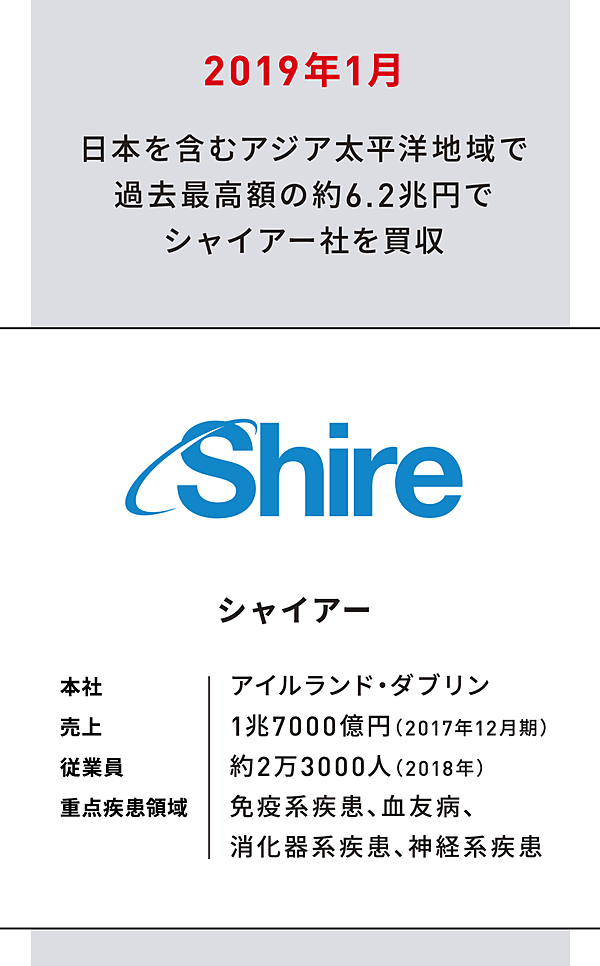

田中 2019年1月、タケダはアイルランドの製薬大手シャイアー社を約6.2兆円で買収完了しました。ここまで大規模な買収は日本企業史上最大だったわけですが、改めて買収の背景について教えてください。

コスタ まず当社は2014年に「変革フェーズ」であることを認識し、事業構造と運営を再構築するなかで、グローバル企業でありながら機敏な動きができることを重視し、かつ事業を行っていく上で「患者さん中心」に据える企業になることを目指していました。

しかし、さらにグローバルでの競争優位性を高める課題がありました。そのためにまず必要だったのが、米国の医薬品市場で勝負できる体制の構築です。

なぜなら、医薬品分野においては米国市場のシェアが圧倒的に高い。現在、全世界の医薬品市場の約50%を米国が占めていますが、シャイアー社買収前である2017年度のタケダの米国市場での売上比率は、全体の約3分の1にとどまっていました。

また、ジェネリック医薬品の浸透率が高い米国と同様に、日本においてもジェネリック医薬品の使用率が80%となる時代を控える中で、新薬メーカーとして高度に革新的な医薬品に注力することは非常に重要です。

変革フェーズの期間、タケダはイノベーションに注力することを決め「消化器系疾患領域」「オンコロジー(がん)」「ニューロサイエンス(神経精神疾患)」などの事業領域における「選択と集中」を戦略的に行いました。

この戦略の一環として、当時の研究開発ポートフォリオを拡充するための外部機会を探っていたのです。

田中 そこに、シャイアー社の買収案件が飛び込んできたんですね。

コスタ そうです。まず、シャイアー社は米国での売上収益が大多数を占めていたこともあり、現在のタケダの売上収益は、およそ50%が米国から生み出されています。

つまり、我々は世界の医薬品市場と一致した地理的プレゼンスを確保することができたわけです。

さらにポートフォリオの観点からも、タケダが既に重点領域として位置付けていた「消化器系疾患」「ニューロサイエンス」に加え、シャイアー社は「希少疾患」や「血漿分画製剤(ヒトの血液を原料として製造される医薬品の総称)」に強みを持っていました。

買収してから、これらの重点疾患領域にさらに集中することによって競争力を高め、より多くの患者さんに革新的な医薬品を提供できるようになりました。

そして、シャイアー社の事業による力強いキャッシュ・フローにより、配当を維持しつつ、R&Dや成長ドライバーへのさらなる投資を可能にしています。

田中 世界最大市場であり、相対的に成長性も収益性も高い米国でのプレゼンスやマーケットシェアを拡大していくことは、重要だったと思います。

その中で、タケダはシャイアー社の買収によって、売上収益で世界トップ10のメガファーマになった。

超高齢化社会の日本から、グローバルな戦いでの勝ち残りをかけてメガファーマが誕生したことは、日本の製薬業界や日本全体にとっても意義の大きいことであったと思います。

実際にこの買収によって、どのような成果が出ているのでしょう。

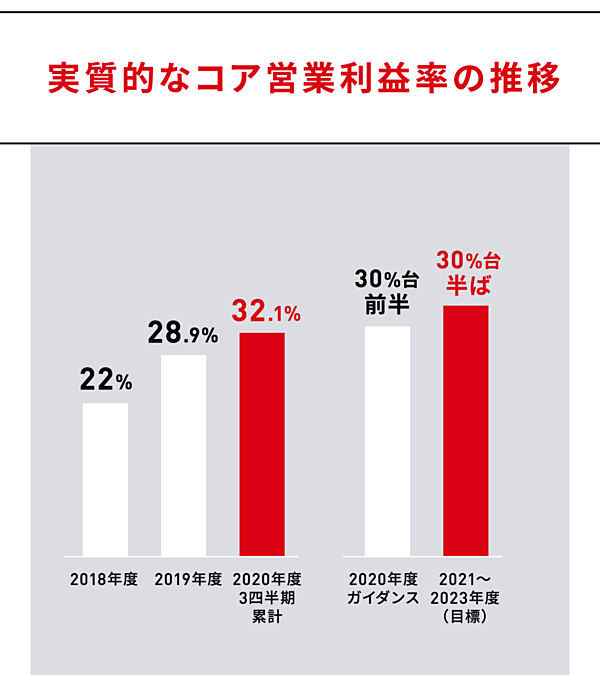

コスタ この買収により、当社の売上収益はおよそ2倍の約3兆2,000億円となり、統合により収益性を大幅に向上させることができました。

ひとつ例を挙げると、収益性の重要な指標である「実質的なコア営業利益率(※)」は、2014年度で17%でしたが、シャイアー社を統合した現在は30%を超えています。

力強い利益率を有することは、財務的に競争力を持つために必要な要素となります。また、持続的な成長のための、研究開発パイプラインへの投資を高めることにもつながります。

※「実質的なコア営業利益率」…事業等の売却影響や、本業に起因しない「ノン・コア事業」による影響等を除外して算定された実質的な成長の指標

日本企業がグローバル企業を買収する難しさ

田中 シャイアー社の買収に際して、株主への説明などは比較的スムーズに行われたのでしょうか。

コスタ 正直なところ、多くのシャイアー社の株主からすると「タケダってどんな会社?」という状態ですし、多くのタケダの株主も「シャイアーってどんな会社?」という状態でした。

つまり、お互いがどういった会社なのかについて、それぞれの社員や株主に丁寧に説明するところからスタートしなければなりませんでした。

また、日本企業による過去の買収案件では、統合の遅れやシナジー効果の欠如、減損のリスクなどの理由から成功しなかった事例もあり、当初はこの買収に慎重な見方をする投資家もいましたね。

ただ、最終的には株主との対話を重ね、今回の買収が会社に長期的な価値をもたらすと考える理由について説明することができました。

その後の2年間は、戦略的ロードマップに沿った計画を継続的に実行し、四半期ごとに財政的なコミットメントを達成してきました。

田中 日本と海外では、投資家の視点にも大きな違いがありますからね。

私は日米欧の金融機関に勤務していましたが、日本人投資家と外国人投資家では色々な違いがあるとその実務経験からも実感してきました。

特に外国人投資家は、経営者のリーダーシップやキャラクターをよく見て投資していると思います。そして、それをもとに成長戦略や構造改革を実行することを常に求めている。

コスタ それは本当に痛感しています。海外の投資家の中には、成長のために「もっと借金をしなさい、もっとレバレッジを効かせなさい」と意見する投資家もいます。

一方、日本の投資家は一般的に借金をあまり好まない印象があります。

しかし、今回の大型買収の戦略的な背景をしっかりと説明し、会社の方針にご理解いただいた上で、伝えたことをしっかりと実践すれば、国内・海外を問わず、投資家とは長いお付き合いができると信じています。

そういった意味ですと、シャイアー社の買収に関しては、買収完了から非常にスムーズに統合が進んだと、投資家のみなさんに思っていただけているものと期待します。

シナジーを実現し、負債は着実に返済。その上で、1株あたり180円の配当を維持しており、投資家の皆様には「タケダは目標を実現する」とご理解いただけていると思います。

なぜ、スムーズに経営統合できたのか

田中 シャイアー社の統合が完了し、現在どのようなシナジー効果が生まれていますか。

コスタ 買収完了から1年で組織の統合をほぼ完了することができましたし、「実質的なコア営業利益率」も30%を超えています。

先ほどお話しした通り、元々タケダが重点領域として位置付けていた消化器系疾患とニューロサイエンスにおいては、シャイアー社も主力製品を有しておりましたので、既存の営業部門を活用することで売上シナジーの創出につながっています。

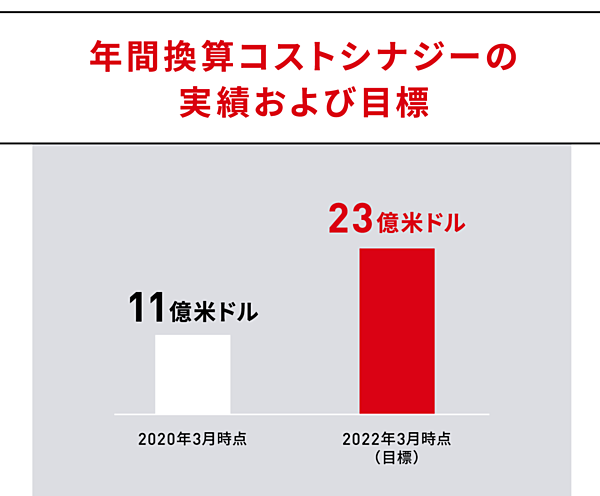

また、統合によるコストシナジーについても、ITシステムの合理化などによる販管費の節約や、委託業者との交渉により調達コストの削減を実現しています。

2020年3月時点では、11億米ドルのコストシナジーを実現し、当初設定した目標を上方修正する形で、2022年3月までには23億米ドルの目標を実現する予定です。

田中 しかし、タケダはシャイアー社の買収完了後、なぜここまでスピーディに組織を統合できたのでしょうか?

コスタ さきほど述べたように、タケダでは2014年から買収までの期間、「変革フェーズ」を迎えており、グローバル企業として戦略的に4年間活動してきました。

シャイアー社の買収も戦略の変更ではなく、加速であり、これにより当社は直ちに規模を拡大し、多くの国で競争力を高めることができました。

そして最初の段階から、シャイアー社の従業員をタケダの一員として迎え入れることを決めていました。

タケダには対等合併や、会社の再構築といったコンセプトはありません。しかし、シャイアー社を歓迎し、心の底から尊重することは非常に明確な意思として持っています。

これは、何年も別々の会社のまま事業運営する、多くの企業の戦略とはまったく異なるものになります。

実際、買収が発表された直後から統合の準備を始めて、統合チームを立ち上げました。

タケダとシャイアー社のメンバーが、重要な情報を共有しながら作業を進め、買収完了前には新しいエグゼクティブチームが確定し、統合後の組織や各部門の人数などの詳細が決まっている状態でした。

そして、買収完了のわずか数日後にはリーダー200人を招集して、最初のリーダーシップ会議を開催することができました。

※写真はイメージです(iStock / Cecilie_Arcurs)

田中 買収完了前の段階でそこまで準備できていれば、組織統合もシナジーの創出も格段にスピードアップしますね。

コスタ そうです。買収完了前には、タケダとシャイアー社の両方の委託業者のマッピングが完了していました。

つまり、重複している委託業者に提供する価値をどのようにして最大化するか。またその上でいかにコストを下げられるかについても検討できていました。

製造やサプライチェーン、資材調達などにおいても同様です。これらすべてを買収完了前から準備できたことが、統合がスムーズに完了した現在の成果につながっています。

田中 まさに1回目の対談でお話しいただいた「アジリティ」、つまり瞬時に意思決定して柔軟に動くことがここでも徹底されていたわけですね。 ひとつのグローバルミッションに向かって各組織が緊密に連携し、一致団結する。「アジリティ」の秘訣として見逃せないポイントですね。

重要なのは「一貫性」と「透明性」

田中 あらゆる領域を見える化すること、そして瞬時に意思決定する「アジリティ」。これらはタケダのカルチャー、もしくは伝統として根付いているのでしょうか。

コスタ 「アジリティ」はタケダの中で非常に重要なコンセプトになりました。

機敏に行動するためには、正確な情報に、最新の状態でアクセスできることが求められます。

例えば、財務部門では財務システムを統合し、買収完了から1ヵ月後には完全に統合された財務報告書および「one version of the truth(唯一の真実、単一バージョン)」を手に入れることができました。

透明性のある「one version of the truth」により、財務上のコミットメントを果たすために必要な意思決定を迅速に行うことができる。

タケダの財務プラットフォームは、当社の競争力の源泉であると考えています。

田中 素晴らしいシステムをグローバル共通で導入することに成功したのですね。タケダでは目標設定やKPIはどのように設計しているのでしょうか。

コスタ 当社のKPIは戦略に沿ったものであり、組織を通じて調整されます。

また、これらの指標は株主に対する対外的なコミットメントとも関連付けられています。例えば、外部に公表されている利益率の目標は、KPIにも反映されています。

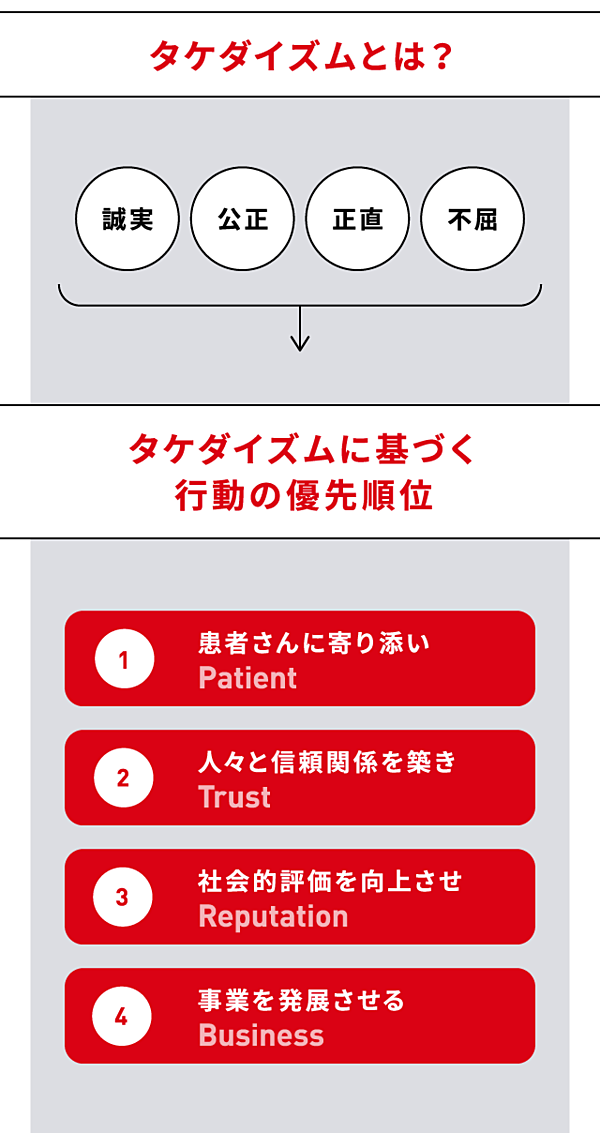

財務面だけでなく、当社の価値観である“タケダイズム”を道しるべとした、日々の行動指針となる「患者さん中心」という考え方にもKPIが関連付けられていますし、新薬開発による新たな価値創造を実現するためにも、KPIに研究開発の指標が含まれています。

田中 私は立教大学ビジネススクールにおいて「メディカルビジネス論」を開講しているのですが、その中で製薬企業のM&AやPMI(買収の後に行われる統合プロセス)を取り上げたことがあります。

そこで注目したのが、富山大学経済学部の森口毅彦教授が2017年に発表した研究です。

森口教授の研究では、PMIの対象項目を「経営理念・ビジョン」「経営目標」「経営戦略」「組織風土」「文化」など14項目に設定しています。

そのうち、「統合に困難を感じる」のは「組織風土・文化」が最も高いという結果が出ました。

この点からも、タケダが「タケダイズム」や「患者さん中心」という考え方に基づく行動の優先順位を、当初からシャイアーにも定着させようと腐心してきたことは、評価できると思っています。

コスタ おっしゃるように、統一された企業文化が、統合に非常に寄与しているという点については実感しています。

バラバラの経営理念やKPIを持って動いても、グローバルにシナジーを生み出すことはできません。

2014年にクリストフ・ウェバーが社長に就任してから、明確なグローバル戦略に向け、タケダは真の意味で統一されました。

シャイアー社統合がほぼ完了した今、私たちは各国で共通の目標に向かって進んでいます。現在、私たちが注力しているのは消化器系疾患領域、希少疾患領域、血漿分画製剤、オンコロジー(がん)、ニューロサイエンス(神経精神疾患)の5つの領域です。

この、5つの領域にフォーカスしながらも、私たちの活動はバリュー(価値観)を重視し、患者さんを第一に考える強い企業文化に根ざしています。

だからこそ、今後も全従業員が「患者さん中心」という、同じ方向を向きながら持続的な成長を目指しています。

(第3回に続く)

編集:海達亮弥

執筆:田村朋美

翻訳:橋本美穂

デザイン:Seisakujo

執筆:田村朋美

翻訳:橋本美穂

デザイン:Seisakujo

武田薬品工業 | NewsPicks Brand Design