2021/3/18

auの「顧客エコシステム」が握る、日本の次世代型金融サービスの鍵

auフィナンシャルグループ | NewsPicks Brand Design

NewsPicks, Inc. Brand Design Senior Editor

2019年2月に始動したKDDIの「スマートマネー構想」。これは、スマホを入り口として決済や投資など、「スマホ・セントリック」な金融サービスを提供しようというものだ。

この具現化に向け、2019年4月、KDDIの100%子会社として設立された金融持株会社auフィナンシャルホールディングス。傘下の金融各社が多様なサービスを展開し、金融事業の成長に拍車をかけている。

新しい領域で挑戦し続けるには、何が必要か。変化の激しいビジネスシーンのなかで、ひとつの大きなビジョンを描くことができる次世代型金融サービスの担い手とは。代表取締役社長の勝木朋彦氏に伺った。

この具現化に向け、2019年4月、KDDIの100%子会社として設立された金融持株会社auフィナンシャルホールディングス。傘下の金融各社が多様なサービスを展開し、金融事業の成長に拍車をかけている。

新しい領域で挑戦し続けるには、何が必要か。変化の激しいビジネスシーンのなかで、ひとつの大きなビジョンを描くことができる次世代型金融サービスの担い手とは。代表取締役社長の勝木朋彦氏に伺った。

INDEX

- 決済・金融体験を総合的に提供する「スマートマネー構想」とは

- ニューノーマル時代、金融事業の経営者はどう対応すべきか

- 金融事業は人々の生活に欠かせないインフラ

- 「道なき道」を作り、歩んでいく仲間を求める

決済・金融体験を総合的に提供する「スマートマネー構想」とは

まず、当社の現状からお話ししましょう。

親会社KDDIは、5GやIoTの進展によって、あらゆるモノに通信が溶け込む時代、デジタルトランスフォーメーション(DX)が様々な社会課題を解決する「超スマート社会」に向けて、「通信とライフデザインの融合」を目指しています。

これは、通信を軸に、auじぶん銀行などのネット金融サービスや、auでんきなどの新電力サービスといった、デジタル時代の新しい生活スタイルに対応した各種サービスを提供することで、人々の生活をより豊かにしていこう、というものです。

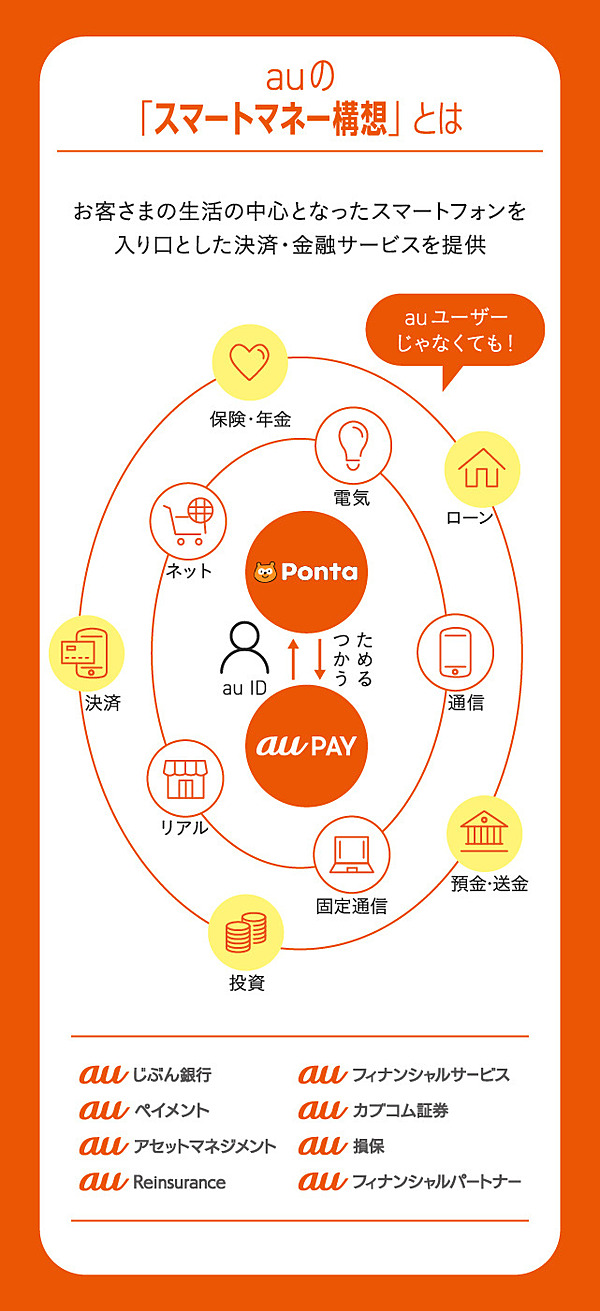

中でも、今後成長していく事業領域が金融決済。そこで当社では、KDDIとともに「スマートマネー構想」を2年前から推進してきました。

スマホを預金、決済、ローン、投資、保険などのあらゆる金融サービスの入り口にして、スマホを使えばタイムフリー、ロケーションフリーでご利用いただけるサービスです。

ごく平たく言えば、スマホでお金に関わる活動をいつでもどこでもご利用できるようにするサービスのこと。

おかげさまで反響もよく、当グループの金融決済サービスのご利用規模を表す「金融決済取扱高」は、2019年度に6兆円に到達。さらに2020年度は通期目標6.8兆円に対し、第三四半期(12月末)時点で既に約6.5兆円まで達しており、順調に拡大しています。

一方で、課題もあります。

当グループ会社は、auじぶん銀行をはじめ、auフィナンシャルサービス、auペイメント、auアセットマネジメント、auフィナンシャルパートナー、auカブコム証券、au損害保険、au Reinsurance Corporation、ライフネット生命保険と多数あります。

KDDIとはもちろん、今、並べて申し上げたグループ内の連携を加速させる必要があります。

特にクレジットカードと銀行は、当社グループが成長するうえでキーファクターになります。

au PAY・PontaのKDDIエコシステム(エコシステム=開発業者や販売業者が平等に利益を得られる協働形式 )と連携を強めることで、クレカと銀行の顧客基盤を拡張させ、auフィナンシャルグループ内で顧客を還流させていこうというのが今後の戦略です。

このようにグループ内連携を加速させ、お客さまがシームレスかつストレスフリーに、KDDIやauフィナンシャルグループ各社のサービスを掛け合わせて使っていただく──。

そんな仕組みを強化できれば、当社グループとしての存在意義はより強まっていくでしょう。

ニューノーマル時代、金融事業の経営者はどう対応すべきか

振り返れば、金融業界では2000年前後からネット銀行やネット証券などネット専業系のプレーヤーが参入し、店頭接客や紙の書類、各種手続きといった機能が次々とインターネット上に置き換えられていきました。

これが金融業界におけるデジタル化の第一波だとすると、それから20年経った昨年は、金融事業にとって第二波が押し寄せています。

ネット化はもはや当たり前。その上で、ご存じの通り金融以外の異業種が続々と参入してきています。

NTTやソフトバンク、楽天などの通信会社も、戦術は違えど我々と同様に通信を基盤とした金融事業の展開を行っています。

従来の金融事業の枠組みにとらわれない、異業種による金融サービスが、多くのユーザーに影響力を与えるようになってきていると感じています。

加えて、昨今の新型コロナウイルス感染拡大に伴い、モノや人への接触低減意識や生活防衛意識もさらに高まりました。その流れは現在も加速度的に進んでいます。

接触低減意識の高まりによりコード支払いやカード払いなどキャッシュレス決済の浸透が加速し、生活防衛意識から家計にやさしい金融サービスが選ばれる。iDeCoやNISAなど将来に備えて資産運用のニーズも強くなるでしょう。

そしてその傾向は、コロナ禍が終息しても継続していくと思われます。

では、こうした変化の中で、金融事業の経営者はどう対応すべきか?

私は、ニューノーマル時代にも持続可能な金融商品・サービスの提供方法を考えることは当然として、そのような継続可能性を支えるビジネスモデル、仕組みやオペレーション・エクセレンスを考案する必要があると思っています。

従来の金融事業の枠にとらわれることなく、金融リテラシーが高いか低いかに関わらず、すべてのユーザーにとって利便性が高くメリットのある、決済・金融サービスの提供が課題になるでしょう。それにいかに応えていくかが重要です。

金融事業は人々の生活に欠かせないインフラ

ウイズコロナ・ポストコロナ時代は、社会環境に沿った個人の意識の変化が求められました。「スマートマネー構想」は、まさにそうした時代に適した構想です。

先ほど申し上げた通り、今ユーザーに求められているのは利便性が高くメリットのある決済や金融サービスです。

その実現のためのキーワードが、有機的につながる「エコシステム」です。

例えば、KDDIの「au経済圏」において、au PAYをはじめとした各種サービスを利用してPontaポイントを貯め、別のサービスでそのポイントを使える「ポイントモデル」がそうです。

当社グループ内のauじぶん銀行やauカブコム証券など各金融サービスも、それぞれが有機的につながるエコシステムを形成することで、「au経済圏を利用すると、こんないいことも、あんないいこともある」と喜ばれ、ユーザーに自然に選択していただける企業へ進化していきたい。そう考えています。

私は通信会社であるKDDIの出身で、auじぶん銀行の立ち上げ時期から金融事業に携わってきましたが、いずれの事業も「人々の生活に欠かせないインフラである」という点が共通しています。

そういった意味では、私自身が描く未来戦略やビジョンをauフィナンシャルグループ全体で実現し、次世代型金融の担い手となる必要がある。それによって多くの人々の生活に良い影響を及ぼすことができます。

こうした実感とワクワクする気持ち、楽しさが原動力となりチャレンジを続けられています。

また、経営者として当たり前ではありますが、私自身も一人のユーザーとして、auフィナンシャルグループのサービスはもちろん、業界を問わず他社サービスを積極的に使ってみるようにしています。ユーザー目線での発見を、自社サービスに取り入れることもあります。

固定観念や従来の枠組みにとらわれず、次世代型金融サービスを創り上げていく意識は、今後も持ち続けていたいですね。

ただし、担い手としては、法令を遵守し、社会的責任を遂行すること、そして公明正大で倫理的な行動に取り組んでいく姿勢、つまり「インテグリティ(誠実さ)」の高さが重要になると思っています。

これから仲間になってくださるかたも、その姿勢があればとても嬉しいですね。

「道なき道」を作り、歩んでいく仲間を求める

最後に、一緒に「次世代型金融事業」を創りたいと思ってくださるかたにメッセージを送ります。

当社は金融業界ではありますが、当社で活躍中の社員は、金融業界出身もいれば、そうでないかたも大勢います。金融業務のキャリアや知見を持っていることはプラスではあるものの、必須条件ではありません。

どのような業界出身かにとらわれず、「人」としての資質を評価したいと考えています。その資質は、先に申し上げた通りです。

加えて、新しいことに挑む意欲も重視します。

当社はKDDIグループとして国内最大級の約1億の顧客基盤をベースに事業を展開しています。

つまり、マーケットとしては国内最大規模。約1億もの顧客を意識し、自らの手で金融の形を変え、次世代型金融を創り上げる。そして大多数の消費者に向けてサービス提供を行える。当社では、こうした挑戦ができるわけです。

それも、誰かが作った道を歩きながら挑戦するわけではなく、新たな道を切り拓いていくことになります。道なき道を歩み、新しい景色を見てみたいという意欲を持つ人ほど、当社ではイキイキと働けると思います。

我々は、金融のみならず世の中全体を変えていく実感と達成感が得られて、自らもワクワクを感じられる職場であり続けたいと考えています。

同じように意欲ある方々の、たくさんのご応募をお待ちしています。そして、共に働ける日を楽しみにしています。

執筆:桜田容子

編集:奈良岡崇子

デザイン:小鈴キリカ

編集:奈良岡崇子

デザイン:小鈴キリカ

auフィナンシャルグループ | NewsPicks Brand Design