2020/12/18

シナジーか、パフォーマンスか。「成功するCVCの条件」とは

NTTドコモ・ベンチャーズ | NewsPicks Brand Design

NewsPicks Brand Design 編集長

景気低迷を機に、コーポレートベンチャーキャピタル(CVC)の淘汰が始まる──?

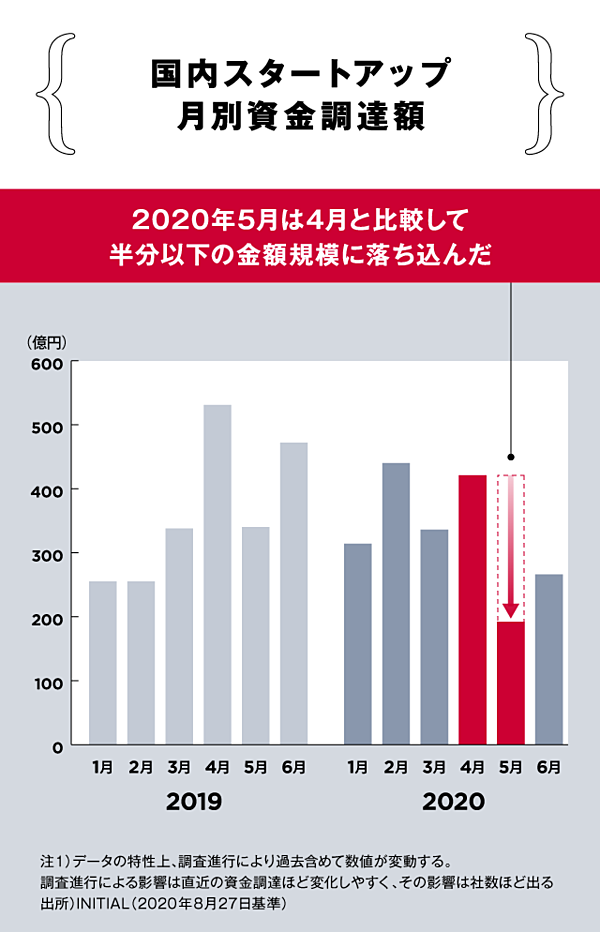

2013年以降、国内のCVC設立件数は増え続けている。では、コロナショック以降、その状況はどう変化するのだろうか。独立系VCの老舗として知られるグローバル・ブレインの百合本安彦氏と、CVCブーム以前から長く実績を積み上げてきたNTTドコモ・ベンチャーズの稲川尚之氏に、危機を乗り越え成功するCVCの条件を聞いた。

2013年以降、国内のCVC設立件数は増え続けている。では、コロナショック以降、その状況はどう変化するのだろうか。独立系VCの老舗として知られるグローバル・ブレインの百合本安彦氏と、CVCブーム以前から長く実績を積み上げてきたNTTドコモ・ベンチャーズの稲川尚之氏に、危機を乗り越え成功するCVCの条件を聞いた。

一つの危機でVCの6割が消滅する

──グローバル・ブレイン(以下、GB)は独立系VCでありつつ、大企業CVCのファンドマネジメントも手掛けている点が非常にユニークです。コロナ以降、CVCを取り巻く環境はどう変化していますか?

百合本 1998年にGBを起業して以降、ドットコムバブルをはじめ、ライブドアショック、リーマンショック、東日本大震災、そしてコロナと、われわれはマーケットの危機を何度も経験してきました。

「一つの危機で6〜7割のVCが消滅する」と言われています。実際、われわれと同時期に創業して残っているVCは片手で足りるほど。それだけ厳しい世界なのです。

一方、ここ数年は新たにCVCを立ち上げる企業が増え続けています。コロナ後でも、われわれのもとには1週間に1社くらいの割合で大企業からCVC設立のご相談があるほどです。

──それはすごい数です。

百合本 ひとことで言ってしまえばブームなんですよ。CVC設立の意図をうかがうと、大半の企業さんが「競合他社が始めたから」「知り合いの会社が設立したから」とおっしゃる。要するにトップダウンでCVCをつくれと言われ、設立自体が目的になっている。

こうしたCVCは長続きしません。およそ9割が2、3年のうちに閉じてしまうのが実情です。

特に、近年設立されたCVCは、リーマンショック以降に続いた右肩上がりの相場に乗って、金融危機や景気変動を経験しないまま来ています。

コロナ禍の影響が避けられない今、これらのCVCが投資を継続していけるかどうか。まさに淘汰の岐路に立たされていると感じています。

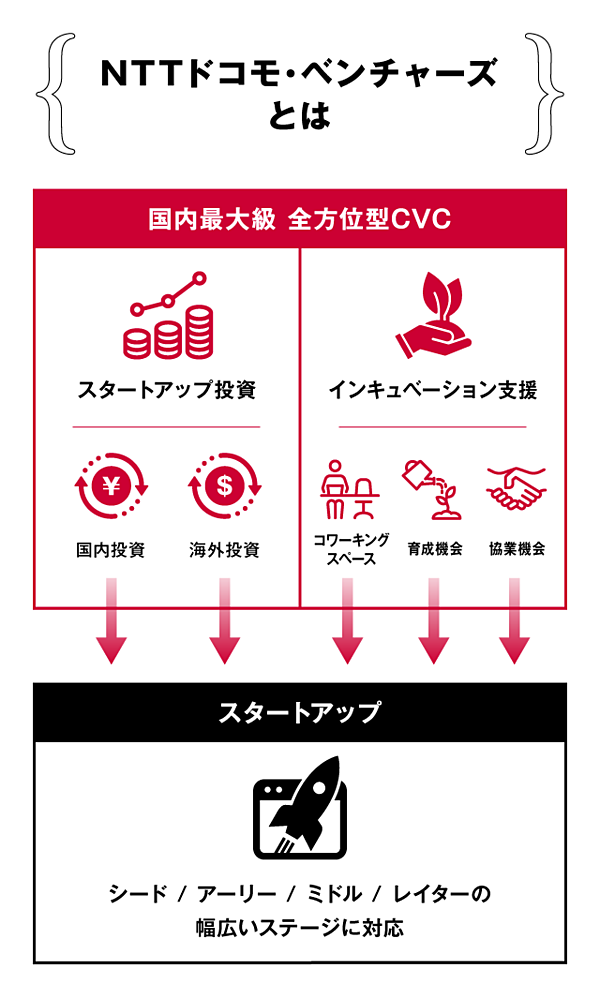

──NTTドコモ・ベンチャーズ(以下、NDV)は、CVCの中でも長い歴史を持ち、リーマンショックも東日本大震災も経験しています。

稲川 NDVの源流は2008年、CVCブーム以前にさかのぼります。「NTTインベストメント・パートナーズ」という名称で、NTTの出資によるファンド運営会社として設立されました。設立時から今に至るまで継続してファンドを組成し、投資を続けています。

当時のミッションは、次世代ネットワークに搭載する新サービスの種を探すこと。

その後スマートフォン時代になり、自前主義の脱却やオープンイノベーションの普及といった社会の変化に合わせて、会社や部署ごとに分散していたスタートアップ投資の機能を集約して誕生したのが「NTTドコモ・ベンチャーズ(NDV)」です。

現在はNTTグループとスタートアップとの総合窓口として機能しています。

CVCには、各社さまざまなスタイルがあると思いますが、NDVもこの12年間、投資に偏ったり、事業シナジーに振り切ったりと試行錯誤を続けてきました。現在では、「次世代の事業の種を見つける目利き役」という使命を持ち、投資部隊としてスタートアップ支援を行っています。

というのも、事業会社自身で既存事業を離れた“飛び地”の投資をするのは難しい。そこで私たちが、既存事業の拡張に資するスタートアップだけでなく、3〜5年先の将来の事業の種や、いずれ各市場にとって重要になるプレイヤーに投資を行うのです。

そうすることで、事業会社の競争力を確保することができます。

──稲川さんは今のCVCブームをどう見ていますか。

稲川 シリコンバレーブームと似ていますね。当時は、「シリコンバレーに行きさえすれば、次の時代の新しいドル箱が見つかるんじゃないか」という大企業の“幻想”がありました。

一方、今はコロナなどの影響で消費が低迷し、人々の行動も変化した。いわば、大企業が「正解」の戦略を見通せない状況です。

しかし、機動性の高いスタートアップは「人と人がフィジカルに会わなくなった」社会の変化、テクノロジーの進化などをいち早くキャッチアップし、需要を捉えたサービスを生み出しています。

10~15年前は、こうしたデジタル関連のトレンドは大企業が主導していましたが、今、変化の先端にいるのはスタートアップです。

このブームには、CVCで若手のスタートアップとつながっていれば第二のGoogleが、イノベーションの種が見つかるんじゃないかという大企業の思惑が表れているのでしょう。

百合本 2010年前後の時点では、日本の各領域でトップランナーとして走っている企業でさえ、リーマンショック後に台頭したSquareやAirbnb、Slackといった、いまの世の中を先導するスタートアップの情報をまったく取得できていませんでした。

それが今、ボディーブローのように効いてきている。日本の企業がイノベーションを起こせず、世界のマーケットで存在感を示せない遠因になっています。

現在のCVCブームは、その轍を二度と踏んではならないという大企業の期待と反省の表れとも言えます。

CVCの第一の目的は「事業創造」

──あらためて、「CVCの存在意義」についてのお考えを聞かせてください。

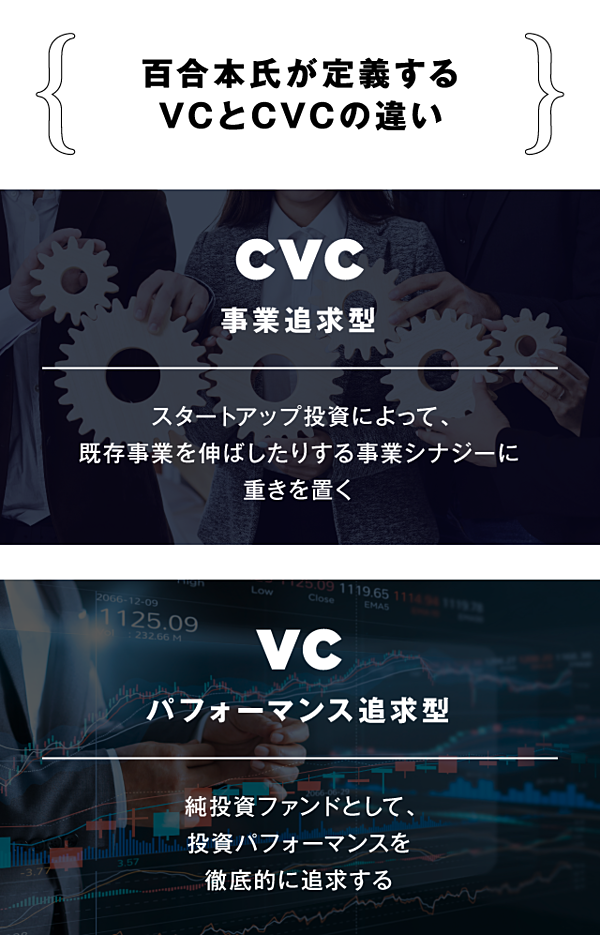

百合本 CVCの最大の目的は「コーポレートベンチャリング」。スタートアップ投資をすることで新規事業をつくったり、既存事業を伸ばしたりする事業シナジーに重きを置いています。

一方、VCは投資パフォーマンスを徹底的に追求するのが目的の、純投資ファンドです。

つまり、CVCは「事業追求型」、VCは「パフォーマンス追求型」と言えるでしょう。事業創造を第一の目的としているか否か。そこが大きな違いです。

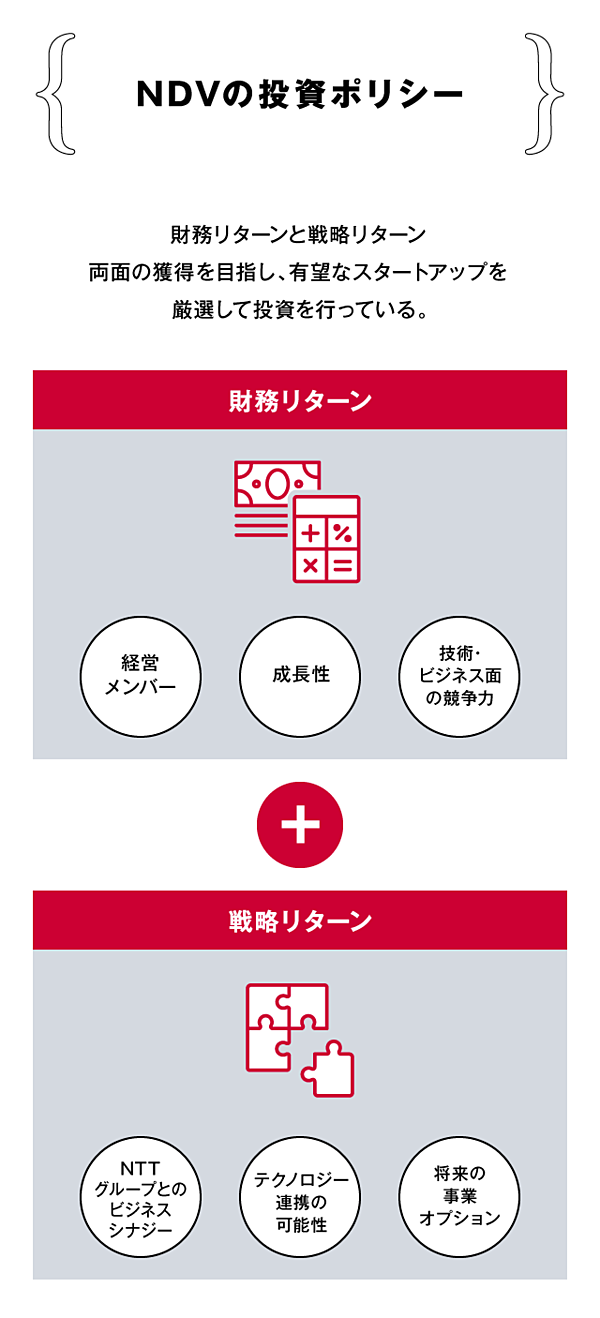

稲川 おっしゃるとおり、CVCとVCは“似て非なるもの”ですね。NDVもCVCという性質上、戦略リターンは大変重視しています。

投資によってスタートアップの技術を買う・育てるだけでなく、インキュベーションによって有望なプレイヤーと早い段階でつながることで、常にグループに還元できる新技術や新サービスを発見しようとしているのです。

具体的には、「ロジック8割+センス2割」で将来のプレイヤーを発掘しています。

技術の進化などを踏まえると、イノベーションの8割は論理的な分析「=ロジック」によって予測できる。ですが、残り2割は予測が難しい。その2割を補完するのが「センス」です。

これは、「予測できるもの」と「予測できないもの」とも言いかえられますが、イノベーションはそのマッチングによって起きると考えています。

現在のプレイヤーの状態を単体で見るのではなく、「どんな社会が訪れるか」という未来予想から逆算して考える点は、NDVの特徴でしょう。

一方で、VC的な純投資の要素がまったくのゼロだと、CVCを維持していくことはできないとも感じています。そこで、投資のプロであるキャピタリストにメンバーとして入ってもらい、投資戦略を学びつつ、純投資目線でも確実に利益を出していくという動きをしてきました。

百合本 それは重要なポイントですね。CVCの第一目的はシナジーに違いないのですが、だからといってパフォーマンスをないがしろにしていいわけではない。

CVCを立ち上げる際、大企業の経営陣は「パフォーマンスは考えなくてもいい。シナジーさえしっかり出してくれれば」とおっしゃるケースが多い。

しかし、現実には数年後、キャピタルゲインを出してしないと、「なぜベンチャー投資なんかに無駄な金を使っているんだ」という横槍が必ず入る。ファンド存続の議論にまで発展しかねない。

パフォーマンス、つまり財務リターンはCVCを長く続けていくための“必要条件”と考えるべきです。その上で“十分条件”としての戦略リターンを追求する。ふたつの条件をバランスさせながら両立することが、CVCのキャピタリストには求められるのです。

親会社とスタートアップを繋ぐ難しさ

──とはいえ、パフォーマンスもシナジーも短期間で結果が出るものではないですよね。

稲川 良質なディールにアクセスするまでに数年、投資の結果が出るのに数年、トータルでの実績が出るのに数年……と結果が出るまでには非常に長い時間がかかります。たとえば今月、あるスタートアップに投資したとして、その結果が見えてくるのは数年〜10年先の話です。

その間に事業シナジーが出せないと、「CVCは何も結果を出せていない」と評価されてしまいます。

百合本 CVCは実績が出るまでに時間がかかりますから、厳しい時期もありますよね。そこをうまくしのぎつつ、未来を見据えた投資や協業をしていかないといけない。

加えて、親会社との調整も必要です。儲かっている企業ほど事業部の力が強くて、「スタートアップとの協業なんて」とそっぽを向かれてしまい、協業が難しい場合もある。

稲川 日本の事業会社に足りないのは“時間を買う感覚”です。大企業であればあるほど、「R&Dは自前でやるべき」という考えを持っている企業がまだまだ多いですから。

もちろん基礎研究など自社でやったほうがいい部分もありますが、向こう5年くらいの開発にかかる時間をお金で解決して、将来性のあるビジネス領域に早い段階から参入しておくといったしたたかさも必要でしょう。

ただし、CVCを近視眼的にサービスを取り込んで早くリリースするだけの手段と考えていると足元をすくわれます。先ほどお話したように、長期的かつ大局的な視点が必要です。

経営トップの直接コミットは不可欠

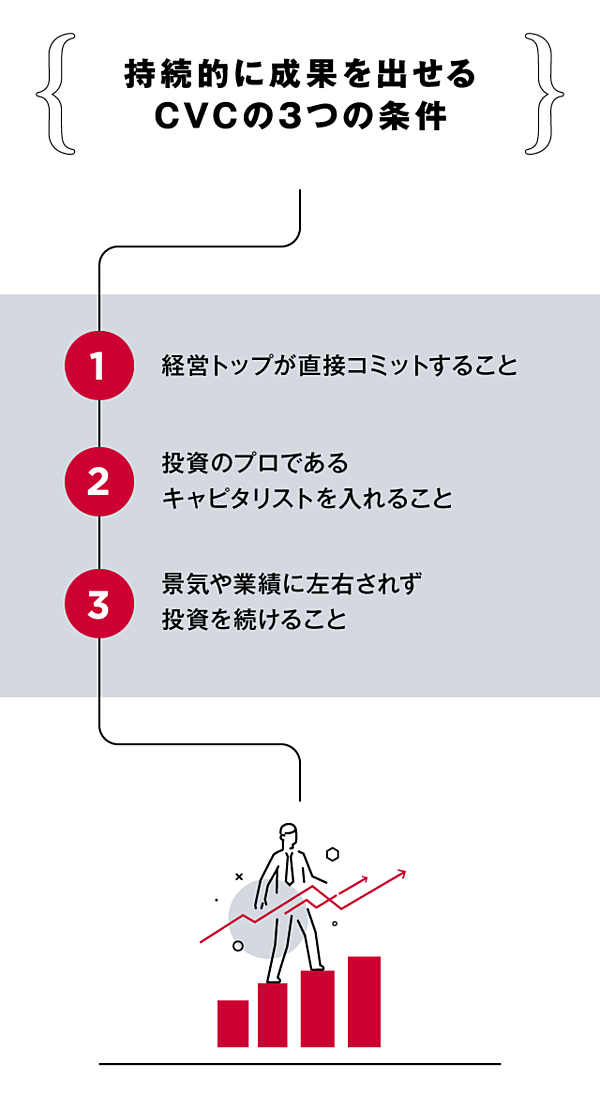

──聞けば聞くほどCVCの難しさを感じますが、持続的に成果を出せるCVCの条件とは何でしょうか。

百合本 3つあると思います。まずは何よりも「経営トップの直接のコミット」が不可欠です。

儲かっている企業ほど事業部の力が強く「スタートアップと関わらなくても自分たちでできる」と協業を阻んでしまうことがある。そこで経営陣が「オープンイノベーションを全社でやり遂げる」という大号令をかけて、CVCをきちんと機能させることが大事です。

2つめは、「プロのキャピタリストを入れて投資をすること」です。事業会社を回していく目線と、投資家目線は全く性質の異なるもの。

そこは一度、プロを通して経験しておかないとファンドを持続させることは難しい。どうしても自社の人材だけでやりたいのなら、プロからノウハウを学んだあとにやればいいんです。

──経営企画部や事業部の人が兼任でやっているケースもよく見聞きしますが……。

百合本 それは絶対にやめたほうがいいですね。CVCを立ち上げるなら専任体制をつくる。あるいは子会社として切り出して、そこの専任にして権限と責任を持たせるようにしないと中途半端に終わってしまいます。

3つめは、「途中でやめないこと」です。

景気が悪くなったとか、一時的に業績が悪化したなどの理由で一度はじめた投資を中途半端にやめてしまうと、その悪い評判はスタートアップや投資家の間で確実に広まります。失った信用を取り戻すのは簡単なことではなく、数年は影響を受けると言っていいでしょう。

景気の良いときも悪いときも継続的に資金を投下し続ける、協業しつづけることが非常に重要です。

また、ファンド設立と同時に大きく投資をされるところが多いですが、それは悪手です。初めは「スロースターター」でいいんですよ。

CVCを立ち上げたらまずは投資基準をつくる。それから小さく成功体験を積み重ねていく。事業創造を一つずつ、着実に進めていく意識が大切だと思います。

「事業創造の水先案内人」に徹するべき

──稲川さんは、ご自身の役割をどう捉えていますか。

稲川 CVCのキャピタリストは、「事業創造の水先案内人」であるべきだと思っています。そのとき重要なのは、CVCが投資先の成長だけをいかに真剣に考えられるか、です。

最終的には親会社に貢献することが求められているのに、矛盾していると思われるかもしれませんが、矛盾ではないんです。

私はシリコンバレー時代に触れたGV(旧Google Ventures)のCVCとしての姿勢に共感するところがあり、その後もリファレンスの一つにしているのですが、同社ではGoogleで商品開発経験を持つ人がキャピタリストをしていました。

彼らは親会社Googleに忖度することなく、投資先の成長だけに集中してコミットする。だから自由な発想から新しい技術やサービスが花開き、Googleのほうから引き合いがくる。当時はこのような流れがありました。

一例ですが、CVCとしては、こうした「パフォーマンスを上げながら事業シナジーを生み出していく」サイクルを意識しています。

──CVCが投資先の成長に対してコミットできなければ、結局、パフォーマンスもシナジーも生まれないということですね。

稲川 そのとおりです。シナジーというと事業会社に役立つスタートアップをどうはめ込むか、という発想になりがちですが、親会社を忖度するようなスタートアップだけではイノベーションが起こるはずがありません。大企業をぶっ壊そうと思うぐらいの気概がないと。

CVCは彼らの個性を潰さないよう、まずは自由に発想して成長してもらうためのサポートに徹する。事業会社で働いてきたキャピタリストなら、経験を基に専門的なアドバイスもできるはずです。

「事業創造の水先案内人」と言いながら、最終的には「キャピタリスト」となる。それがCVCの理想のあり方なんじゃないかと考えています。

取材・編集:呉琢磨 大高志帆

構成:横山瑠美

撮影:岡村大輔

デザイン:月森恭助

構成:横山瑠美

撮影:岡村大輔

デザイン:月森恭助

NTTドコモ・ベンチャーズ | NewsPicks Brand Design