株式会社ユーザベースは、2020年11月12日に2020年第3四半期の決算説明会を開催しました。当日の様子をほぼ全文採録でレポートいたします。

連結業績ハイライト

梅田:

本日はお集まりいただき、ありがとうございます。それでは私から事業の報告をさせていただきまして、その後いつも通り質疑応答に移らせていただければと思います。

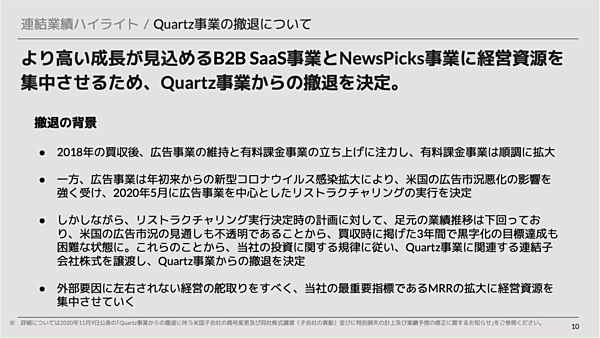

今回3日前にQuartz事業の撤退と経営体制の変更についてアナウンスさせていただきましたので、そちらからご説明いたします。

まずQuartz事業の撤退についてご説明いたします。Quartz事業はユーザベースにとって大きな投資でした。2年前に本件買収したときに、これは大きな投資になるため、当然ながら大きな責任とコミットメントを元に実施させていただきました。

その時から3年で黒字化することを、今回の投資のディシプリンとしてやっておりましたので、今回その3年という時間軸で黒字化が難しくなったことが、まず1つ目の大きな理由でございます。

2つ目は、やはり広告事業について、NewsPicksの広告事業は非常にうまくいっているんですが、米国の広告事業が大きく外部環境に影響されてしまう点がありました。

今後のユーザベースを考えていったときに、いくら市況がコロナによる不況から回復して、Quartz事業が黒字化していったとしても、このように外部環境に依存した経営は絶対にすべきではないと大きく反省いたしました。

そのような環境であればできる限り早く意思決定し、一度リセットすべきだということで、今回Quartz事業から撤退する意思決定をいたしました。この度はしっかり結果を残すことができず、大変申し訳なく思っております。

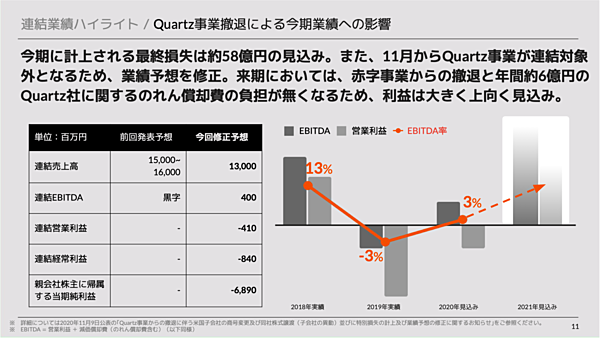

今回の事業撤退によるPL面の影響について、ご説明させていただきます。まず最終損失は約58億円の予定でありまして、今期に一括計上いたします。

そのため、業績予想を修正させていただきたいと思っております。今期の業績予想は売上高は130億円へ下方修正いたします。一方、EBITDAはQuartzの負担が減ります。また、他事業が好調なことも合わさり、4億円を想定しております。実質的な上方修正とご理解いただければと思います。

さらに現在のQuartz事業の赤字が全てなくなることと、のれん償却費約6億円もなくなりますので、来期以降は大きく段階利益は上向いていく見込みであると考えております。

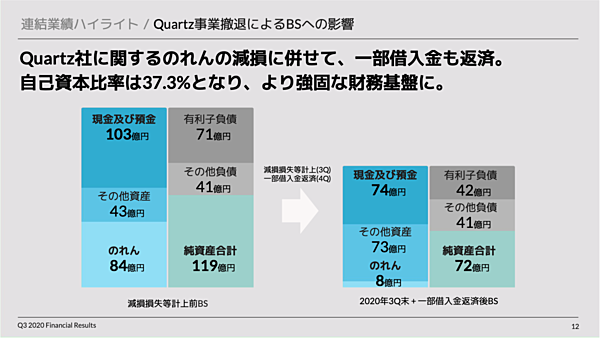

次にバランスシートの影響についてご説明させていただきます。今回の損失約58億円によって、純資産がその分減る形になります。併せて本日発表させていただきましたが、借入金の返済もいたします。

そうすることで自己資本比率は約37%になりますので、強固な財務基盤は今回Quartz事業を撤退した後も維持できる状態になっておりますので、今後何か追加の資金調達等が必要だとは考えておりません。

来期以降は先ほどPLのところでもご説明させていただきましたが、段階的な利益は一気に高まってくる形になっていきます。そのため、来期以降は我々が自らの事業の力で生み出していく利益が、この純資産に上乗せさせていきますので、そのような形で、財務基盤、バランスシートは強化されていくと考えております。

併せて、最後に体制面の変更についてご報告させていただきます。私のCEO辞任も併せて発表させていただきまして、来年以降私は取締役として残らせていただきますが、執行からは離れまして、ガバナンス面に集中させていただく形で、ユーザベースの価値向上に貢献していくことができればと思っております。

新CEOは創業以来ずっと二人三脚でやってきました稲垣が、CEOとしてユーザベースを引っ張っていく形にしていければと思っております。

Quartz事業から撤退したことで、非常にユーザベースの事業はシンプルになりまして、B2BとB2C、この2つの柱になります。B2Bに関しましては、引き続き佐久間がリードしていき、B2C、NewsPicksは坂本がリーダーを担っていく体制にしていきたいと考えております。

以上がQuartz事業撤退と体制変更のご説明になります。

ここから今期の業績面についてご説明させていただきます。まずハイライトになりますが、SPEEDAに関しては売上高・EBITDAともに順調に拡大しております。

1Q、2Qでコロナの影響が大きく出てくるリスクを想定しておりました。確かに影響はあるのですが、我々が想定していたほどは出てきておりません。多少成長率は鈍化傾向ではあるのですが、しっかり成長は続けていると思っていただければと思います。

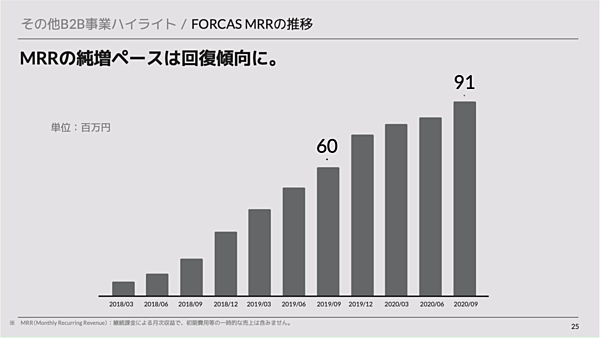

FORCASに関しましては、2QでMRRの鈍化がございましたが、純増ペースは回復傾向にあるのはポジティブなニュースかなと思っております。

NewsPicksに関しましては2Qに課金が大きく伸びました。3Qはその反動もありまして、課金の成長は鈍化しておりますが、広告の売上高は過去最高になっておりまして、非常に力強い成長を示しております。

最後Quartzに関しましては、事業撤退する決断をいたしました。

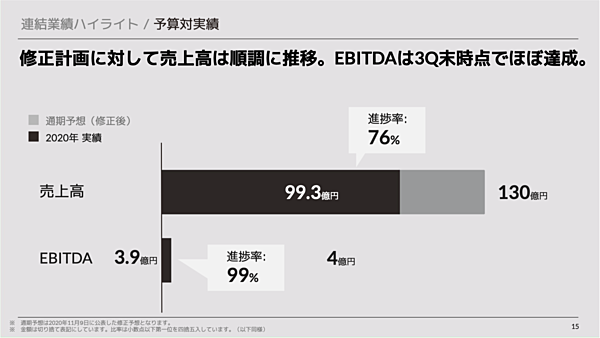

それでは修正計画に移らせていただきます。修正計画では我々130億円の売上高を今期提示させていただいておりまして、そこに対しては3Q時点で進捗が76%と順調に進んでおります。

EBITDAに関しましては今期4億円と出させていただきましたが、すでに3.9億円まで来ており、ほぼ達成しているような状況でございます。今回まだコロナの状況がありますので、非常に保守的に置かせていただいている点もございますし、あとは投資ですね。来期に向けた投資を、4Qにマーケティングを含めてやっていこうと考えておりますので、そのような観点から4億円に設定しております。

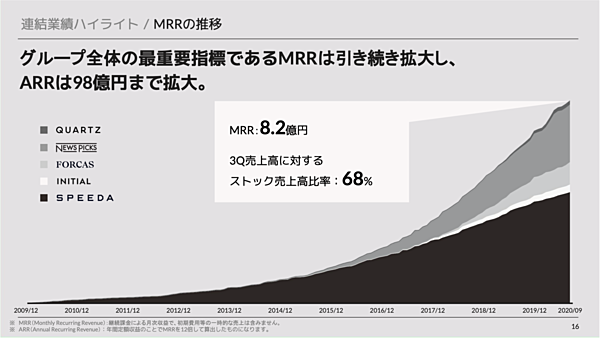

次はグループで今期から重要指標としているMRRの推移についてご説明させていただきます。MRRを12ヶ月かけたARRは98億円で、100億円が射程圏内に入ってきております。

一般的なSaaS企業と比較しましても、ARRで100億円規模になっている、成長率が30%以上である、なおかつ利益がしっかり出てきております。Quartz事業から撤退したことによって、利益がしっかり出る体質になってきており、SaaS企業として良い数字を出せているのではと思っております。

その観点から、他のSaaS企業と比較すると、我々の時価総額が割安な状況にあるのではないかという声をよくいただいておりますので、今後しっかり我々の価値を理解していただけるように説明していきたいなと思っております。

Quartz事業から撤退しますので、今後Quartzの広告売上がなくなります。その前提での3Q累計のストック売上高比率が73%程度に比率は高まります。安定的な強固なビジネスモデルに転換していっているとご理解いただければと思っております。

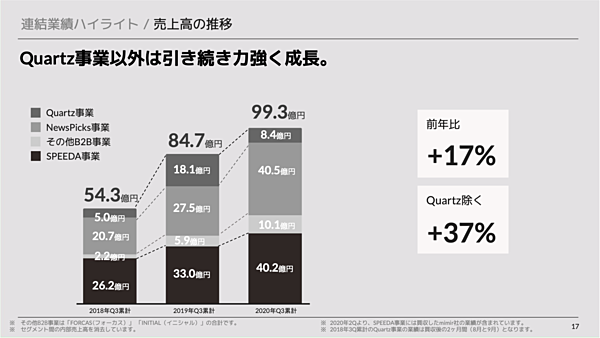

次は連結売上高です。SPEEDAなどSaaS含めまして全体的に順調に成長しております。その中でNewsPicksの成長が際立っているかと思います。それが牽引するような形になりまして、Quartzを除いて37%のYear on Yearの成長になっております。Quartzを入れますと、+17%になりますが、これは来期以降は入ってきません。

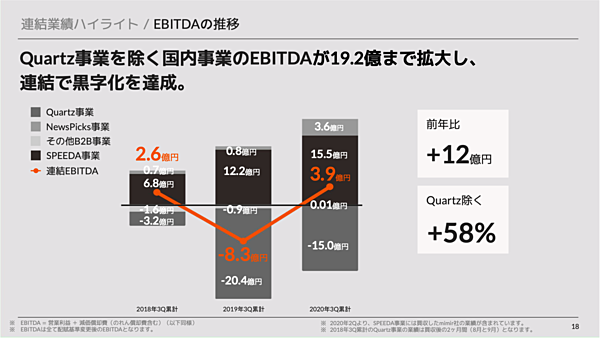

次はEBITDAになります。こちらもQuartzの赤字が大きく響いております。ただ今期、仮にQuartzの-15億円の赤字があったとしても、連結では黒字化するところまで収益力は高まっております。

来期以降、棒グラフの下に出ている赤字が全てなくなるような形になりますので、仮に今期それがなかった場合は19.2億円。NewsPicksとSPEEDAとその他SaaS事業で、約20億円のEBITDAが出るような状況になっています。

SPEEDA事業ハイライト

それではここから個別事業についてご説明いたします。

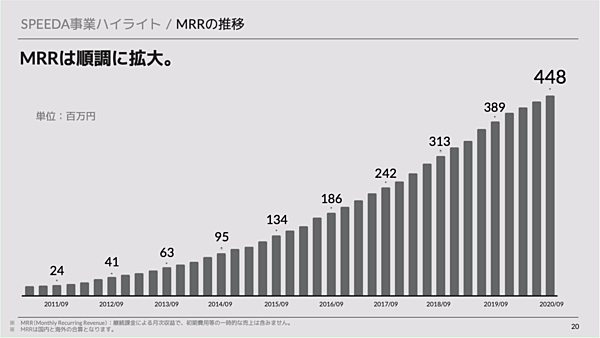

まずはSPEEDA事業からご説明いたします。SPEEDA事業のMRRは順調に積み上がってきております。成長率は若干鈍化してきております。これはやはり、春のコロナ下での法人営業の若干の停滞と、解約についてもコロナによって影響がございました。

当初もっと大きな影響があるのではないかと思っていたのですが、成長鈍化という形ではあるものの、引き続き成長をしっかり保つことができていると考えております。4Qも似た成長ペースが続くと考えております。

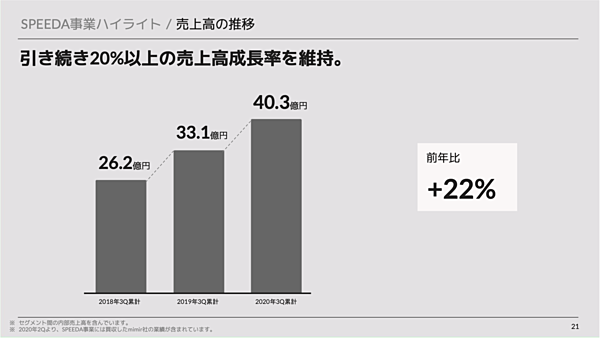

MRRの成長に合わせて、売上高も成長しております。

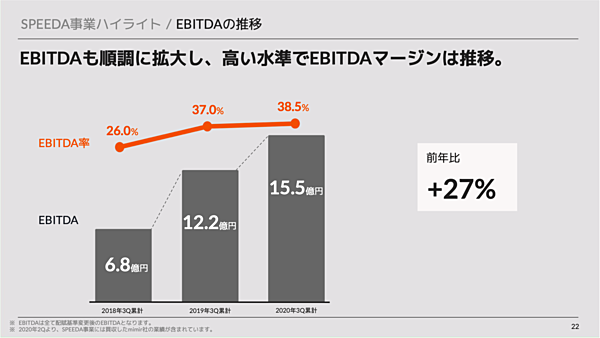

EBITDAも売上高に比例するような形で利益も拡大している状況でございます。

利益率の水準ですが、後ほどご説明いたしますが、エキスパートリサーチという新サービスに投資しております。今後はSPEEDAの既存会員に対してのアップセルになってきますので、来期以降その数字がトップラインに乗ってくることを期待しております。

一方、投資をいたしますので、来期の利益率は38.5%より若干下がると見込んでおります。その分トップラインの成長率を上げていこうと考えています。

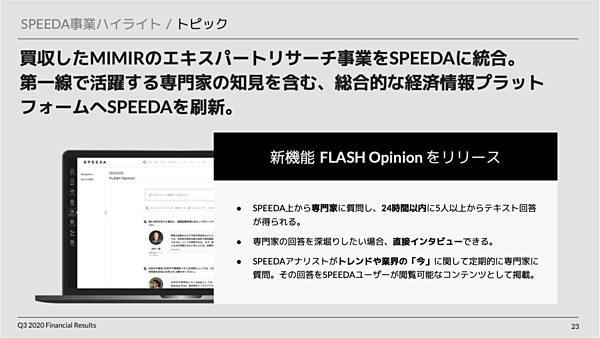

その投資しているエキスパートリサーチがこの事業で、買収しましたミーミルとサービスを統合したものです。

この中の新機能として「FLASH Opinion」をこの秋にリリースいたしました。これはSPEEDA上でSPEEDAのお客様が専門家に質問すると、24時間以内に5人以上からテキストで回答が返ってくるものです。

その中から良い回答をしている方に対して、さらに個別のインタビューができるサービスになっております。このサービスはSPEEDAの固定料金にアドオンで料金を支払っていただく形になりますので、アップセルのサービスとして来期以降収益貢献していくことを期待しております。

その他B2B事業ハイライト

その他のB2B事業についてご説明いたします。

まずはFORCASのMRRになります。1Q、2Qで少し成長が鈍化しておりましたが、回復傾向が見られる部分がポジティブな面かなと考えております。

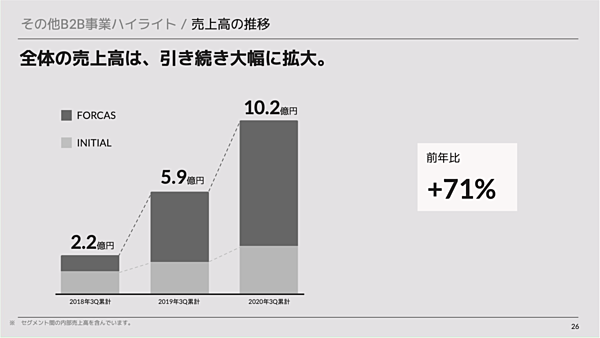

売上高に関しましても、FORCASが成長を牽引する形で、3Q累積で10億円を超えるような形になってきておりますが、INITIALも着実・確実に成長を続けております。

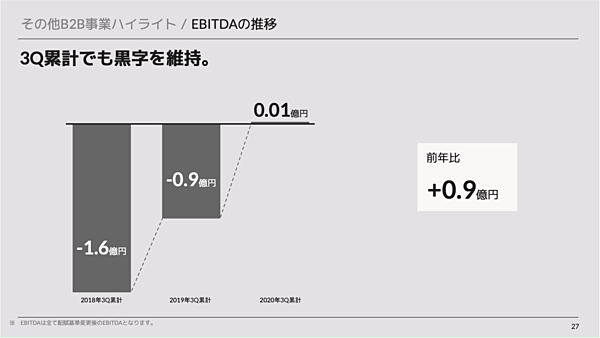

3Q累計で黒字になっておりまして、過去2年間、FORCAS・INITIALには投資をしてきました。それがしっかり黒字が出るレベルまで、損益分岐点を超えるレベルに来ていると思っております。特にINITIALは完全に損益分岐点を超えまして、来期以降は収益貢献してくると思っております。

FORCASは高いトップラインの成長がございますので、引き続き投資して、このトップラインの成長を維持していきたいと思っております。

「FORCAS SALES」という新規プロダクトがございまして、特にこちらに投資をしていき、トップラインを重視していきたいと思っておりますので、来期以降はINITIALは収益貢献、FORCASは引き続き投資フェーズとご認識いただければと思います。

NewsPicks事業ハイライト

次はNewsPicks事業についてご説明いたします。

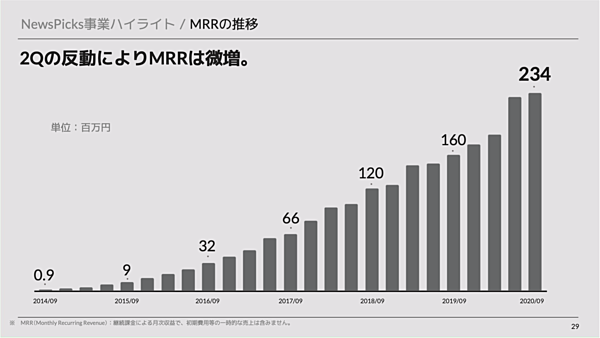

NewsPicksのMRRになります。これは2Qで非常に大きく成長いたしました。やはりその反動がありまして、特に個人会員に反動がありまして、成長が鈍化している状況です。

一方で1Q、2Qでコロナの影響を受けて成長が鈍化気味だった法人につきましては、3Q、4Qにかけて成長が回復してきているところがございますので、4Qには成長ペースが回復傾向を示すことができるのではないかと考えております。

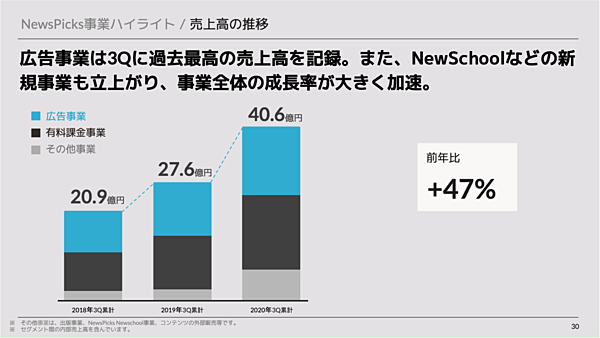

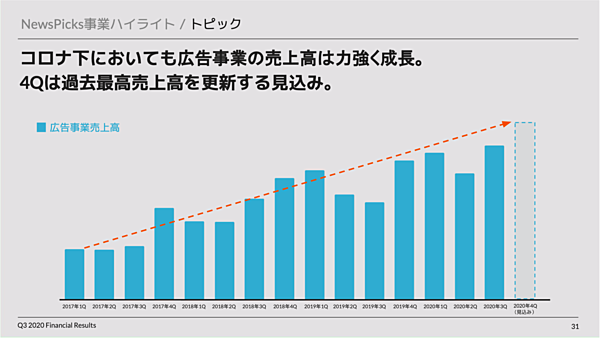

広告事業は3Qに過去最高の売上高を記録する形になっておりまして、非常に力強い成長をしております。業界全体で広告事業は大きく下がっておりますし、他メディアさんの広告収益の多くもコロナの影響を受けています。しかしそのような環境下、我々はその反対の方向に行っているので、非常に自信を深めているところです。

一番大きな理由としては、やはりメディアパワーがしっかり高まってきておりまして、ナショナルクライアントが増えていること、1件あたりの単価が増えていること、さらに動画の広告商品という新しい成長ドライバーをつくることができたのが大きな要因かなと思っております。

さらにNewSchoolという新規事業も始めまして、この新規事業が3Qに立ち上がってきましたので、それも踏まえまして事業全体の成長率が大きく加速しております。

こちらは広告事業をブレイクダウンしたものになります。

一番コロナの影響を受けるのではと春先は心配したのですが、逆に広告出稿が我々に集中するような形で成長が加速し、4Qも引き続き力強い需要の手応えを感じております。

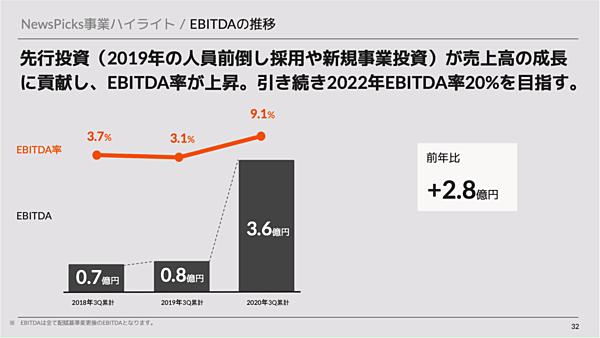

そのような力強い売上高の成長に比例するような形で、利益面も大きく立ち上がってきております。4Qは大きく来年に向けた広告・マーケティングの投資をしていこうと考えておりますので、3Qほどの利益の伸びは4Qはしない前提ではおりますが、NewsPicksはしっかり収益貢献フェーズに入って来ていることは、お伝えできるかと思っております。

最後に3Qの大きなイベントとしまして、NewsPicksのアプリを大きくリニューアルいたしました。6〜7年間ほぼ同じようなUIでやっていたのですが、今後NewsPicksが更に大きく成長していくためには、よりライトユーザーにもリーチしていかなければいけない。そのようなことを考えたときに、よりユーザーの使う頻度や使い方に合わせてインターフェースが変わる「ダイナミックインターフェース」に変えていくべきだと考え、今回大きなリニューアルをいたしました。

今回のリニューアルはこれで終わりではなく、第2弾、第3弾を来年にかけてリリースしていく予定でございます。特にコミュニティはNewsPicksの大きな強みの1つでございまして、このコミュニティのユーザーのみなさんが、NewsPicks上で自らの知見をマネタイズできたり、自らのコミュニティを持てるような機能も企画しておりますので、今後お楽しみにしていただければと思っております。

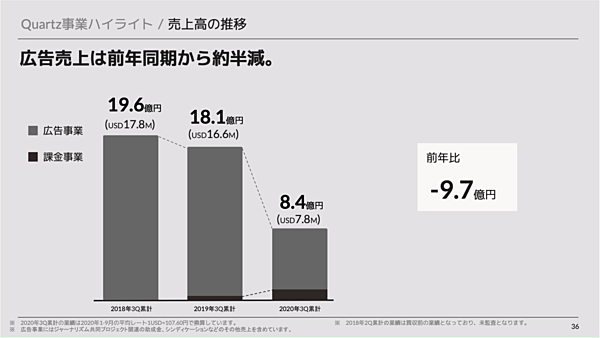

Quartz事業ハイライト

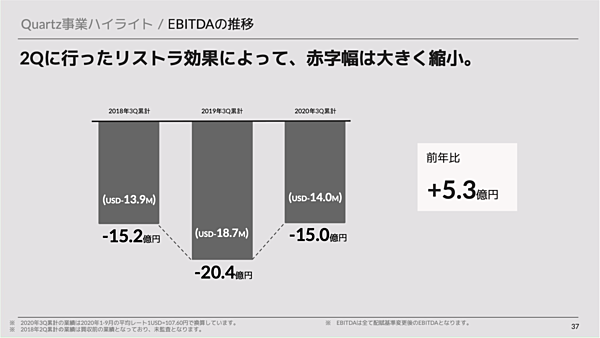

最後Quartz事業になります。Quartz事業は来期以降入ってきませんので、簡単に数字だけおさらいさせていただければと思います。

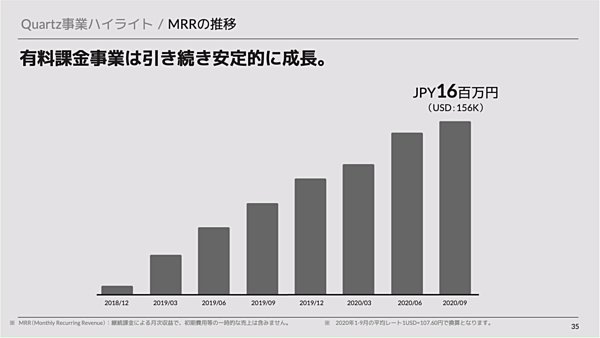

有料課金はNewsPicksと同じように、コロナの後、多少反動があって、多少鈍化している形ですが、引き続き伸びております。

一方で広告は、なかなかコロナの影響から立ち直ることができておらず、前年同期から約半減という水準に留まってしまっております。

半減になっているのですが、赤字幅は縮小しております。これは5月に行ったリストラ効果が出ております。一方で、売上の減少を補うだけのリストラにはなっておらず、引き続き赤字体質が続いているのがQuartzの現状でございます。

駆け足ではございましたが、以上が3Qのユーザベースの説明になります。ここから質疑応答に移らせていただければと思います。よろしくお願いいたします。

質疑応答

Q1:米国進出失敗の理由について、どのようにお考えですか?

梅田:

しっかり一度まとめて整理をし、ユーザベースの取締役会に私から報告させていただきたいと思っております。そうすることによって、今後のユーザベースの血肉になり、同じような失敗を起こさないことが、何より私自身の責任としてやらなければいけないと思っておりますので、今はそういう段階だと思っていただければと思います。

やはり1番は買収するときに、ターンアラウンド(広告から課金へのビジネスモデル転換)を必要とした状態であったことと、自分たちが肌触り感のない米国の広告事業に関して売上が上がっているから大丈夫だろうと慢心してしまったところが、大きな反省点ではないかと思っております。

一方、肌触り感のある課金やプロダクト、読者の部分について、こちらは計画通り進めることができたかなと思っておりますので、肌触り感の無いところを、これまでの成功体験から来る慢心により、大丈夫だろうと投資してしまったところが、大きな大きな反省点だと思っております。

これを未来に必ず生かしていきたい、特に我々が買収という形でどこか新市場に参入するときは、より慎重にやっていきたいと思っております。

Q2:梅田さんはCEOを辞任され、Quartzの買収先にお金を融資されるとリリースにありました。ということは、保有株を売却される可能性があるのでしょうか?

梅田:

私がQuartzに融資するための元手に、ユーザベースの株を売却することは一切ございません。これはすでに私が持っている元手をQuartzに対して融資いたしますので、ご安心いただければと思っております。

Q3:なぜ、米国撤退で、梅田CEOが非常勤取締役へ下りる必要があるのか? むしろ、国内事業で挽回を図るのが筋ではないか? また、執行の監督/監視役として、現在の社外役員は十分に機能していないから、梅田氏がその役割を担う必要があるということか?

稲垣:

まず梅田のCEO辞任に関しましては、彼の強い意思もありましたし、ユーザベースとしても責任を明確にする中で、今回CEOを降りて私が交代させていただくことを決めました。

その上で国内事業は、梅田が米国に行ってかなり経っており、完全に私がドライブして経営はできている状況でもありますし、SaaSは佐久間、NewsPicksは坂本がしっかりと経営してくれていますので、今の時点で梅田が執行に入ってくるよりも、引き続きこの体制を維持しながら、経営していくほうが、ユーザベースはもっと強い組織になるのではないかと考えています。

梅田の知見を今後どのように活かしていくのかを考えたときに、各事業が今後グローバルの展開も含めてどのように発展していくべきなのかというところに、広く彼の知見を活かしてもらいたいと考えました。それで今回、監督のほうに入ってもらおうと考えました。

非常勤取締役と言っているのは、執行を担わないという意味合いになりますので、監督責任を背負ってもらう=非常勤という定義で書かせていただいております。

最後に書いていただいている今の社外取締役が機能していないのではというところは、全くもってそういうことはございません。いつもいろいろな知見をいただきながら、健全に経営できているのは、社外取締役の皆様のおかげであると考えています。ここに関してはそういったことは一切ないとお伝えさせていただきます。

先ほど申し上げましたユーザベースの事業、文化をもって、グローバル戦略の中でどのように進んでいくのかに関しては、梅田が全域で監督責任を背負ってやっていく形のほうがユーザベースの成長に寄与するのではと思っておりますので、そういった中でこの体制変更を意思決定した背景がございます。

梅田:

重要な点かと思いますので、私からも補足させていただきます。

ユーザベースの非常に大きな、ユーザベースを強くしている文化に「The 7 Values」があります。その1つ目に「自由主義で行こう」というバリューがございます。これは「自由」という環境こそがメンバーの才能を最大限発揮することを信じているからで、それがユーザベースのこれまでの強みになってきたわけです。

一方で、自由をどこよりも大切にしていて、私個人もこの「自由」という文化を誰よりも愛しているのですが、それだけ大きな責任も求められます。外から見ると「何で?」と思われる部分があるかと思うのですが、ユーザベースがどこの会社よりも自由を重んじているからこそ、やはり責任に対しても非常に重いというのが、我々の文化を作っているところがございます。

やはり私自身の意思としても、これだけ自由にやらせていただいて、これだけ思い切り挑戦させていただいているのに、何も責任がないというのは会社の文化を壊してしまうところが大きくありましたので、けじめはつけなければいけないと考えました。

2点目は、幸か不幸か私がアメリカに2年間行っておりましたので、その間に日本は私自身が執行部分に入らなくても、勝手に成長する、勝手に組織ができる、勝手にチームができる、勝手に強くなるというサイクルに、この2年間で入ってきたと自信を持って言えるところかなと思っております。

外から見ると、私が前面に立っていろいろご説明させていただいているので、梅田が非常勤で大丈夫か? と思われる部分があるかと思いますが、中から実態を見ていきますと、2年間で非常に組織が強くなり、国内事業が自立的に成長するような形になってきましたので、私が一番力を入れていたQuartz事業、米国事業がなくなる形になりますと、執行の部分ではそもそも帰るところがない状態です。

私個人としては悲しいところもあるのですが、実態としてはそれくらい組織が強くなっているところがございますので、であれば既にうまく機能しているところに私が無理して入るより、執行を持たない非常勤取締役という形が良いのではないかと、稲垣や社外取締役のみなさんと相談する中で決めさせていただいた経緯がございます。

Q4:Quartz事業の撤退の第一報が、投資家ではなくメルマガ読者に出たのはなぜでしょうか。

梅田:

これは大変申し訳ございません。本来あるべきではない形で、メルマガで最初に出てしまったというところでございまして、言い訳にしかならないところではありますが、Quartz JapanはJAPANとUSの間にあるサービスのようなところがございまして、発表時間でミスコミュニケーションが起こってしまったのが原因です。

これは大変申し訳なかったと思っております。しっかりと改善・再発防止に務めるべく、千葉を中心に取り組んでおります。

Q5:FORCASの四半期あたりのMRRの伸びが前四半期に比べ回復しておりますが、今後もこの伸びが続きますか? また、SPEEDAについては来年度値上げがあるという情報も耳にしましたが、これによりSPEEDAのMRRの伸びが加速すると考えてよいですか?

佐久間:

FORCASに関しては3Qに伸びが少し回復しています。4Qについて、1ヶ月半くらい経過している今の段階で、3Qと同程度のMRRの増加額は達成できそうだという感覚を持っています。

後半のご質問に関して、これまでもSPEEDAでは、定期的に新しいデータ、機能を増強し、新しい価値が作れた段階で、金額は段階的に引き上げさせていただいております。

なので、当然来年のMRRの伸びを加速させていきたいと考えてはいますが、価格を上げていくことが大きなドライバーにまでなるとは考えておりません。

Q6:4Qの投資はどの分野にどれくらいの金額を考えておられますか?

千葉:

50億円の海外公募の際にも、方針については大きくお伝えしているかと思いますが、SPEEDA事業については、エキスパートネットワークが来期の成長ドライバーにかなり寄与してくると期待しておりますので、SPEEDA事業のエキスパートネットワーク事業を構築していくために、大きな投資を検討しております。

また、NewsPicksは先ほど梅田のプレゼンテーションにもありましたが、足元リニューアルをして、新たなユーザー層に対してのリーチも検討していますので、NewsPicksのマーケティング費用、この2点が金額でいうと大きいかなと思っております。

あとは来年度以降、さらなる新しい成長ドライバーに育てるべく新規事業もいくつか仕込んでおりますので、来年を見据えた新規事業が3つ目の大きな金額かなと思います。

金額については、今回業績予想の修正をするにあたって、いま想定している最大限の金額を織り込むと、今回コミットできる利益水準は3Qとフラットだろうと想定し、4億円と置かせていただいております。

ただ、実際は想定よりもトップラインが良くなって来ていることと、当然費用対効果を考えながら投資を実行していく過程で、全ての金額をそのまま投下するわけではないと思っておりますので、金額感でいうと3Qの結果からお話しした投資を加味して、4Qの数字をある程度想像いただければと思っています。

具体的な金額をお伝えすることはできませんが、また4Qにこれくらいの投資を何の目的で実行したのか、タイムリーにお伝えできればと思っている次第です。

Q7:Quartzなき後の会社の成長ドライバーは、何の事業を想定しておりますか?

梅田:

こちらに関しましては、我々の主力事業のSaaSとNewsPicks、ここに原点回帰することが、今回Quartz撤退の一番の大きな理由でありますので、成長ドライバーもこの2本柱になると思っていただければと思います。

この2年間、投資をQuartzに集中させてきましたので、私自身の大きな反省点としましても、SaaS、NewsPicksへの投資を十分にしてこれなかった点がございます。

これを来期から投資していき、今期もNewsPicksを見ていただけます通り、成長率が上がってきておりますし、SaaSも先ほど佐久間からご説明がありましたような、エキスパートリサーチ、FLASH Opinionなど、新たなレベニュードライバーが出てきます。

FORCASに関しましては、FORCAS Salesという新規事業を今期始めまして、来期はフルにそれが貢献してくる形になってくるかと思いますので、そのようなものが複合的に絡み合って、NewsPicksとSaaSが成長ドライバーに引き続きなっていくと考えております。

Q8:SPEEDA事業の事業会社向けChurn rateはどれくらいの水準ですか? また、2Qと比較してどのような傾向でしょうか。

佐久間:

解約率の数字自体は開示していないので、ぼかした言い方にはなってしまうのですが、事業会社向けの解約率は、金融機関やコンサルティングファームのお客様と比較すると高いです。

ただ、一般的なSaaSの解約率としては、事業会社向けに限定してもかなり優秀な数値だと考えております。

2Qと比較しての傾向でいうと、明確に解約率の改善はできておりません。解約率は遅行指標で、数ヶ月前、1年前等の結果が出てくる指標なので、なかなかまだ明確な数字的改善はできていないのが現状です。

ただ、私の感覚としては、2Qでコロナの影響もあり解約率が悪化していくタイミングで、カスタマーサクセスの体制を大きく強化して、顧客へのタッチポイントを増やし、オンボーディング、サービス導入初期の体制を強化し、そこにはかなり大きな効果が出ている実感を持っております。

遅行指標なので、なかなかすぐに結果は出ませんが、来年にかけて事業会社向けの解約率は改善していくのではないかという感覚を持っております。

Q9:SPEEDA事業で事業会社向けのサービスを拡充していますが、新規の顧客獲得状況はどうでしょうか?

佐久間:

コロナの影響もあり、2Qに解約率が悪化しました。3Qもその状況が継続してしまっていることはお話させていただいた通りです。一方で、SPEEDAの日本事業の新規顧客獲得は、コロナの影響もそれほど受けず、年初に立てた計画に対してインラインで順調に推移していることはお伝えさせていただきたいと思います。

Q10:コロナ禍の中、SPEEDA海外事業は足元どのような状況でしょうか。また、欧米市場への展開については、まだ時期尚早というお考えでしょうか。

稲垣:

SPEEDAの海外事業に関しましては、率直にコロナの影響は受けています。緊急事態宣言、アジアですとロックダウンがあった状況の中では、そもそも営業活動自体が禁止されてしまっていたり、コンタクトが取れない状況が続いていたり、日本でコンタクトできてお話させていただけても、最後の決裁が停止している中で会話が進められない状況がありました。

また中国に関しては対面営業の価値がすごく重要で、会えないことで大きな支障を生んでいましたが、今ようやく営業の責任者が1人中国に飛ぶことができまして、今2週間の隔離期間に入れました。ようやく少しずつ活動できるようになってはきています。また足下は年末にかけてもIDは積み上がって来ていますので回復傾向にはありますが、今年1年はかなり影響を受けてしまいました。

米国に関しては、今アジアの中でSPEEDAを販売している感覚でも、各国のニーズはかなり違い、そこにどうアジャストするかに苦労しています。米国でも同様にその国に根ざしたニーズに照らして、SPEEDA自体を進化させていかなければいけないと考えています。

その中で今回米国のニーズに照らして製品を開発をしており、現状プレリリースの状態まで持っていくことができました。年内の検証期間を持って次の投資判断をしていこうと考えています。引き続き海外展開の芽は潰さずに、ただ今回の失敗の経験もありますので、より慎重にしっかりと見極めながら、踏み込むべきときにしっかり投資をしていければと思っています。

Q11:NewsPicksの1回目のUI変更の影響は今のところポジティブに出ていると考えてよいですか? NewsPicks内のコメント等みると不慣れのせいもあるかと思いますが、あまり芳しくない意見も見受けれられますが。

坂本:

UI変更の影響に関して、我々としては今回新しいユーザーの継続率が上がっていくことを目的にやっているのですが、そこに関しては現時点ではポジティブに動いているかなと思っております。

ただその中で、古くから使っていただいているユーザーの方からすると、一部「ワンフィードが使いにくい」「カテゴリー機能が使えなくなった」というお声を当然いただいております。私も全て見ておりますので、その部分は今の方向性を維持しながら、どうい形で改善できるか? を、まさに今、週次で改善状況を記事として報告させていただきながら進めている状況です。

このように直近は新規ユーザーのところに関してはポジティブな結果が出ていますので、ここでこれまで使っていただいていた方々を含め満足いただけるようなUIにしっかり仕上げていくところに注力して参ります。

Q12:NewsPicksアプリがリニューアルされ、当初は批判的な意見も見られました。利用状況に何か影響は出ていますか? またリニューアル内容ではコミュニティ重視の意向が見て取れますが、コミュニティは自然形成されるべきものであり、運営者がコメント同士を連携させようとするのは、無理があるようにも思えますが、意図をご説明ください。

坂本:

「コミュニティは自然形成されるべきもの」というのは、まさにその通りだと思っております。我々として今回一番大きいところとしては、今までは「総合トップ」という我々が作った固定の同じ紙面を全てのユーザーが見る仕様になっていたところを、ユーザーの行動特性によって記事やコメントを出し分ける。それによって、より多くの人の発信に触れることができるようになっていく。

今までは同じようなユーザーの人たちにばかり会っていたところを、新しい人にも広がるようになっているので、そういう意味でコミュニティがより自然に大きくなっていくところを意図しております。そういった意図で我々としてはこのリニューアルを磨いていきたいと思っております。

Q13:決算資料ですが、累計ではなく四半期単位で分かるようにしてほしいです。また、コスト構造の開示もお願いいたします。

千葉:

ご意見ありがとうございます。四半期については我々としても課題を感じておりまして、今回の資料からAPPENDIXで、過去3期間の四半期毎の売上とEBITDAの推移を開示させていただいています。

徐々に開示の項目についても、みなさまにより理解いただけるように改善していきたいと思いますので、コスト構造をどういう区切りにするかも含めて社内でも議論して、適宜改善していきたいと思っています。引き続き忌憚ないご意見をいただければと思います。

Q14:稲垣次期CEOが考える現状の課題認識とそこに向けた対応についてお考えをご教示ください。

稲垣:

課題は組織の求心力だと思っています。この13年でユーザベースが非常に強くなった点でいきますと、求心力と遠心力のバランスがあったと。遠心力のほうは、強い事業がどんどんと今、立ち上がってきている状況ですし、その中でCEOが育ったり、各執行役員もかなり力強く経営してくれている状況です。

このように遠心力は、梅田が執行に戻らなくても大丈夫でもありますし、私も各事業に入り込むよりは全体を見に行くことをやりたいと思っているのですが、その中でどうしても事業がバラバラに動いてしまう部分、即ち求心力には課題を感じています。

今期の頭にもID連携を進めていきたいとお伝えさせていただいていますが、そういったところをしっかりドライブして、ユーザベース全体の事業シナジーを作っていくところは、1人の人間がオーナーシップを持ってしっかりとやっていくことで、今まで以上の相乗効果を生んでいく面は十分に作れるのではと思っています。

事業面と組織面の両面において、ユーザベース全体のシナジー、価値を向上させていくところ、即ち求心力を高めていくところに、私自身はしっかり時間を使って、来期形を変えていきたいと考えています。

Q15:Quartz事業の撤退を決意したきっかけは何でしょうか?また、今後の米国での事業からは完全に撤退するとお考えでしょうか。それとも、再度米国へ挑戦することもあるのでしょうか?

梅田:

まず最初のきっかけというかトリガーになるのは、やはり今回買収したときに「3年で黒字化」を宣言したことです。宣言するということは、みなさんへのお約束になりますので、まずそれをしっかり宣言していた、コミットメントがありました。

なので、ちゃんと本当に約束通り3年で黒字化できるかどうかは、1つ考えるタイミングになりました。

それを考えたときに、やはり広告事業がどこまでいっても外部環境に依存して、外部環境が好転することを祈るような状況になってしまっていたところ、そのような経営ではいけないという点が、最後のトリガーを引いたところです。

ユーザベースグループで行う事業は、必ず自分たちの意思でグリップできるものでなければいけないということを今回改めて認識しまして、そのような状況であれば、ずるずる外部環境が好転するのを待って、赤字を流していくよりも、早く意思決定し、早くリセットすることを優先すべきだろうと議論いたしまして、決定したところです。

海外事業に関しては、今回一度リセットする形になりますし、投資をSaaSとNewsPicks事業に集中させていきますので、一回ステップバックする部分はあります。ただ、ステップバックはするんですが、我々がミッションに掲げております「経済情報で、世界を変える」、「世界」を諦めるということでは全くございません。今回の反省を踏まえ、いかに確実度を増した形で行ける方法があるか? を、もう一度しっかり作戦を練っていきたいと考えております。

その第1歩目としまして、次はB2Bのほうですね。米国市場でテストはすでに始めておりまして、そのテスト結果が年内に出てくるかと思います。SPEEDAとINITIALが合体したような新たなサービス(SPEEDA EDGE)を作っているのですが、そのサービスをまず小さいところから始めていって、手応えがあれば、また投資していくことになると思っておりますので、諦めてはおりませんが、慎重にやっていくところが重要かなと思っております。

Q16:既存事業の海外進出に対しては(直近と中長期)どのようにお考えでしょうか。

稲垣:

私たちはビジネスパーソンの方々にとって必要な経済情報を3つ定義しています。1つがSPEEDAを代表とするストック(企業)情報。2つ目がNewsPicksを代表とする最先端のフロー(ニュース)情報。3つ目が今年投資もしている領域でもある、ミーミルやGlobalWonksのところの人の情報で、この3つの情報を組み合わせてサービスを作り、ビジネスパーソンの方々のインフラとなっていくことを目指しています。

まずはもっとも知見のある日本でこの型を作っていきたいと思っています。グローバルではこの型を各国のユーザーニーズや実態、文化背景に合わせて進化させていきます。

「SPEEDA EDGE」も含めて次のグローバルの戦略としては、B2Bを中心にやっていきたいと思っています。うまく立ち上がり、製品が拡張されていく中で、次はフロー情報を乗せていったり、人の情報の中で言えばGlobalWonksの情報を乗せたり、この3大経済情報をベースにして、その国に根ざしながら製品開発をしていく戦略で進めていければと思っております。

Q17:今までにない、ナイスチャレンジだったと思います。これからも応援しております。

梅田:

これは応援のお言葉ですね。ありがとうございます。今回このような形で大変なご迷惑をおかけしておりますし、有言実行できないのは、私自身にとっても非常に重いものがございます。

そのような中でも、こういう温かい応援のお声を多くいただいておりまして、本当にありがたいなと思っております。次の力に変えていければと思っております。

Q18:MRR100億円に対して、株価が低いというお話がありましたが、その原因は何で、今後どのようなことをすると改善されるとお考えでしょうか?

千葉:

ARR100億円のことかと思いますので、そちらを前提に回答させていただきます。

必ずしも直接的な回答にならないかもしれませんが、IRを日々やっている中で課題として感じているところを幾つかご説明することで、回答とさせていただければと思います。

まずはしっかりMRR、ARRが伸びてはいるのですが、Total Addressable Market(TAM)、いわゆる市場規模を我々としてはまだ適切にお伝えできていないのではと思っています。

そこの解像度を我々自身もより上げていき、かつそれを投資家の方々と共有することによって、我々の事業の進捗がマーケットに対してどれくらいペネトレーションしているのか、もしくはその先にどのような可能性があるのかを、しっかり伝えていきたいというのが1つ目です。

あと足下のところは11月9日にQuartzの譲渡を決議し実行しておりますが、アメリカの赤字幅が今後どうなるのかという不確実性のところを懸念視される投資家の方々は一定数いました。逆に言えば今後それがなくなりますから、より分かりやすい、国内の事業を中心とした成長を示していくことで、時価総額を上げていきたいと考えております。

最後がまだNewsPicksは非常に成長していますが、利益貢献という意味では、クオーターや年度で見ても、まだバラつきがあります。こちらについては2022年を目処に我々が正常収益と考えている収益率に向けて伸ばしていくことを社内でも決めております。

この全ての要因が重なってくると適切に評価されるのではないかと私としては考えていますし、そこに向けて情報のギャップを徐々に埋めながら、開示資料なども改善しつつみなさんとコミュニケーションしていきたいなと考えているところです。

Q19:Newspicksの購読者数獲得について、あとどの程度ポテンシャルがあるとお考えでしょうか? また、今後の海外展開についてもお考えがあれば教えてください。

坂本:

購読者の獲得ポテンシャルは、具体的な人数が見えているわけではありません。その前提で、今年マーケティングチームが他社メディアと比較した認知度調査を行いました。その結果としてわかっていることの1つは、「NewsPicksはかなり知名度が低い」ということです。即ちまだ大きく認知を広げる伸び代が大きいことが調査からも分かっていますので、今のユーザー数がキャップとは全く思っておりません。これから認知を上げていくことで数字も伸ばしていけると考えています。

海外展開については僕としても非常にやりたいという思いがあります。Quartzからは一旦撤退しますが、チャンスは伺っていきたいと思います。

梅田:

NewsPicksの購読者数、いわゆるTAM(Total Addressable Market)のことかなと思いますので、千葉からも補足があればお願いします。

千葉:

日本において経済ニュースにお金を払っている層は約300万人いるのではないかと考えております。経済情報のトップを走られているのは日経新聞さんだと思いますが、日経新聞さんが公表している数字ではデジタルの会員だけでも70万人とのことですし、NewsPicksの有料会員16万8000人というのはまだまだ少ないと考えております。

また新聞のARPU(Average Revenue Per User)は3000〜4000円であるのと比べると、NewsPicksのARPUは1400円程度ですので、私達のペネトレーション(普及)はまだまだということも踏まえると、どうやって伸ばしていくかを社内では議論しているところです。

Q20:御社への投資を検討している投資家へ、一番伝えたい事は何ですか?

梅田:

上場させていただいて4〜5年が経っていますが、やはり何よりも信頼関係が非常に大切だなと感じています。信頼というのは「信頼してください」「投資してください」と言って獲得するものではなくて、いかに有言実行を重ねていくかに尽きるなと。今回、Quartzの買収で非常に大きなお金を投資させていただいて、結果を出せなかったことは重く受け止めております。これをリセットして、私達のミッション実現に向けて、もう1度結果を見てご判断くださいとお伝えしてくしかないと考えております。

稲垣:

梅田がお伝えしたことと一部重なるのですが、私たちはHPに「株主・投資家の皆様へ 3つの約束」( https://www.uzabase.com/jp/investors/?id=investors-04 )というメッセージを掲載しています。「ミッションの達成に向けて忠実に行動します。」「良い時も悪い時も、正直に話します。」「有言実行を積み重ねる事で、信頼を獲得していきます。」とお約束させていただいている通り、この3つを忠実に果たしていきます。

ただ「経済情報で、世界を変える」というミッション実現には大きな挑戦が必要です。時に今回のQuartzのように皆様から預かっているお金を投資して挑戦しないといけないシーンもあるかと思います。そういう大きな挑戦をする可能性がある会社だと認識いただきながら、私たちの事業の方向性と価値観にご賛同いただける方に、ぜひご一緒させていただけたらと思っております。

梅田:

予定時刻となりましたがまだ質問が21個ほど残っていますので、続けさせていただければと思います。お時間の許す方はこのまま残っていただいて、ご都合の悪い方はここで抜けていただければと思います。

それでは次の質問です。

Q21:機関投資家とのミーティングはどの程度の頻度で行っているのでしょうか。ARRとその伸びに対して時価総額が割安であるという意見があるとのことについて、その要因と対策はどこにあるとお考えでしょうか。

千葉:

機関投資家の方々とのミーティングはおかげさまで多くご要望いただいていまして、だいたい四半期に80件程度、国内・海外あわせて設けさせていただいています。投資家の方々とお会いさせていただく頻度はバラバラでして、少なくとも半年に1度はその80件の投資家の方々とお会いさせていただいています。新規が2〜3割程度、残り7割の方々が継続的に会話させていただいている投資家になります。

後半のARRと時価総額、その対策については先ほどの質問と重なりますので割愛させていただきます。

Q22:SPEEDAのID数(日本/海外)とNewspicksのユーザ数(個人/法人)をご教示お願い致します。

千葉:

SPEEDAの9月末のID数は、グローバルで3299IDとなっています。日本が2928ID、アジアが371IDです。

NewsPicksについては法人のお客様のID数にばらつきがあるのでまとめての数字となるのですが、約16万8000人強となっています。後ほど似た質問があるので詳しくは坂本に補足してもらえればと思うのですが、3QのID数については法人が微増で、個人が若干微減したかたちになっています。個人の方は2Qにマーケティング費用を前倒しで寄せたこともあって、3Qは新規獲得があまり進みませんでした。

チャーン(解約)が増えたわけではなく、グロス(全体の総数)が伸びなかったことでトータルで微減になっています。一方で法人は9月ぐらいから受注が戻ってきまして、4Qは回復基調に戻せるのではと考えております。

より定性面については坂本からお伝えさせていただければと思います。

坂本:

千葉からもお伝えしましたとおり、2Qが閉まった時点ではコロナの影響もどの程度続くか読めず、マーケティング広告を少し抑えるという意思決定をしていました。今はだいぶ戻ってきているという確証を持てていますので、4Qに向けては会員獲得のための準備を進めており、テコ入れ策とできればと考えています。

Q23:今後の利益(損益)と投資のバランスはどのようにお考えでしょうか。御社に投資している投資家は目先の利益よりも長期的かつ大きな成長を望んでいると思いますが。

稲垣:

先ほど申し上げました通りにはなりますが、まずはお約束した売上・利益ををしっかりと着実に積み上げ、皆様の信頼を得ていくことだと考えています。それは同時に投資のための基礎体力やBSを厚くすることにもつながります。その中で今後もミッション達成のために大きな投資が必要となるシーンは出てきますので、そのために今後の成長を第一に進めていければと考えています。

Q24:今後の経営の軸は日本事業のB2B,NewsPicksという理解で良いでしょうか? もしその他の投資もあり得るのであれば、どのような業態・形なのかなど考え方を教えてください。

稲垣:

先ほど、私たちが考えている「経済情報」とは「ストック」「フロー」「人」だとお伝えさせていただきました。それを提供するB2BのプラットフォームがSPEEDAを中心とするSaaSプロダクトで、B2CのプラットフォームがNewsPicksであると考えています。この2つを中心としながら派生製品を作ったり、AlphaDriveがやっているようなコンサルティングサービスを組み合わせながら、お客様のお役に立っていければと考えております。

Q25:今後、女性の役員などの起用はあるのでしょうか?

稲垣:

現状もMarianna(執行役員CSO)やMifnaz(SPEEDA 執行役員CSO)、松井(執行役員 CPO/CAO)、森(B2B SaaS Business 執行役員 コンテンツ担当)といった女性の役員はいまして、管理監督者であるリーダー層にも女性は一定いる会社だと思っています。

いろいろな製品をつくり、ジェンダーも関係なく多くのビジネスパーソンの方々に利用していただくためには、会社自体も多様である必要があると考えていますし、そういった組織を目指していきたいと思っています。ただ無理やり女性登用を増やすというのは結果的に事業のためになりませんので、無理やり増やすのではなく、「機会が平等にあること」を意識しています。

採用においては男性の候補者だけになっていないかは見ていますし、プロモーション(昇進)においても、女性メンバーが働きにくい環境になっていないかは確認しながら進めています。そういった機会の平等を実現することで、女性役員を増やすことを目指していければと思っています。

梅田:

役員というのは取締役を指しているのではないかと思っていますので、補足させていただきます。現状、少なくとも常勤の取締役は全員日本人の男性です。これは私たちの理想かというと、決してそうではありません。今後のグローバルでの成長を考えたときに、役員の多様性がない限り、次の成長はないとは強く思っております。これは女性に限らず、ダイバーシティを広げていくことは十分にありえると思っていただければと思います。

Q26:SPEEDAの国内外ID数。NewsPicksの法人・個人別会員数の開示をお願いいたします。SPEEDAの前期末は国内2,750ID、海外379IDで、2Qは国内2,896IDで、海外376IDで特に海外がコロナの影響もあり伸びていなかったと思いますが、今後は海外も伸びていくでしょうか?

千葉:

先ほどと同じ回答となりますが、日本が2928ID、海外が371IDです。記載いただいた通り2Q末時点では海外が376IDでしたので、ここから純減していることになります。こちらについてはコロナの影響だとご理解いただければと思っております。今年いっぱいはやはり営業体制が安定しないため厳しい状況はおそらく続くかと思いますが、来期以降はこなれてくるのではと思っておりますので、海外も伸ばしていければと考えております。

NewsPicksに関しても先ほどお伝えしたのと重なりますが、16万8000人程度とご理解いただければと思います。法人会員数を4Qでどこまで詳細に開示できるかは、状況を見ながら社内で検討していきたいと考えておりますので、より実態に即したかたちでディスクローズ(開示)させていただければと思います。

Q27:エキスパートの契約が増加すると、各専門家にかかる負担も増えコメントの低下や遅延が懸念されますがそれら懸念を払拭する策も織り込んでおりますでしょうか?

佐久間:

2つお話させていただきます。1つは、各専門家の方々がしっかりと金銭的対価が得られることが重要だと考えています。当然FLASH Opinionでご回答いただいた専門家の方には金銭的対価を用意させていただいております。

もう1つは、エキスパートの方々が増えていく仕組み。こちらの方が重要だと考えています。先ほど稲垣からグループ間のシナジーをどう作っていくかが課題だとお伝えさせていただきましたが、9月にNewsPicks Expertという取り組みを発表させていただきました。これは1つは、NewsPicksで良いコメントをする方が、専門家となってSPEEDAのFLASH Opinionで回答することで稼ぐことができるというもの。そのような形でNewsPicksとSPEEDAをつなげていきます。結果としてエキスパートが多様になり、ご質問いただいたような懸念がなくなり、むしろエキスパートの価値が増していくと考えています。

梅田:

まだまだ質問が残っておりますので、ここからは少しペースを上げて回答させていただければと思います。

Q28:海外では過去にNewspicksからQuartzへの会員移行を慫慂されていたかとお思います。現在、Newspicksは海外でサービス提供しているのでしょうか。また海外での将来展望もあれば教えてください。またQuartzを失うことで、BtoC事業における海外拠点も無くなってしまうのでしょうか。

梅田:

NewsPicksは現在、海外で展開しておりません。ですのでQuartz事業から撤退することで、B2Cの海外の顧客は失うことになります。一方でNewsPicksのニューヨーク支局とサンフランシスコ支局はありまして、これは海外で取材をして、日本の読者に向けてお届けする拠点です。ここは引き続き維持をする方針で、Quartzとの取材協力などの提携も続けていくことで合意しております。

Q29:NewsPicksの広告が好調な理由をもう少し詳しく教えてください。4Qのイメージを出していただいてますが、来期に向けた手応えなどもお願いします。

坂本:

好調な理由としては、ユーザー基盤が強いところにあるかと思います。若いビジネスパーソンに打ち出したいときの最初の選択肢になっている感覚があります。加えてNewsPicksの広告は読者の反響(コメント)も見られるので、出した後の結果も含めて見えるところが、広告が好調な理由にもなっています。

もう1つが先ほども申し上げました動画の領域です。2年前に子会社(NewsPicks Studios)もつくってビジネスパーソン向けの動画をやってきて、試行錯誤しながらそこの商品をつくることができてきたことが、今の広告が好調な要因かと思っています。こちらは4Q以降、来年に向けての引き合いも出てきていますのでしっかり伸ばしていけるかなと思っています。

Q30:NewsPicksの法人向けの状況について、もう少し具体的な説明をお願いいたします。現時点でクライアントの期待を上回る付加価値を提供できているのでしょうか。

坂本:

ユーザー様によって期待するポイントは様々ですが、まず事実として、今年PoC(Proof of Concept)という形でトライアル導入いただけた方々について、ほとんどの方々で継続が決まっています。4Qに向けてMRRも積み上がっていますが、しっかりと伸ばせる手応えは掴んでおります。

Q31:梅田氏が常勤でなく、非常勤の取締役になられるということについて追加質問です。ユーザベースの成長に対してフルコミットされないというネガティブな印象があるため”非常勤”となられるということについて追加の説明をお願いします。

梅田:

ここに関しては繰り返しの回答にはなってしまうのですが、「執行を持たない」ということが大きな意味合いだと認識いただければと思います。これまで私は海外について執行を担っていましたが、現状、日本の事業は稲垣・佐久間・坂本によってしっかりと成長を続けています。そのような状況の中でユーザベースの未来を考えたときに、どういう体制がベストかを考えて出した結論でございます。あとはこの決定が正しかったことを結果で示していくことだと思っておりますので、ご理解いただければと思います。

Q32:SaaSビジネスにおいて、既存顧客の継続率はとても重要ですが、FORCASとINITIALのChurn rateはどのくらいなのでしょうか?

佐久間:

FORCASとINITIALについてもSPEEDAと同様にChurn rate(解約率)は開示しておりません。ただ仰るとおり、既存顧客の継続率、裏返せば解約率が非常に重要な指標であることは私達も理解しておりますので、まずはビジネス規模が大きいSPEEDAからこの数字を開示することを社内では検討しております。開示のタイミングと形式については内部でしっかり検討させていただきたいと考えております。

FORCASとINITIALに関しましてはまだビジネス規模が小さいこともあって四半期で継続率の数値が大きくぶれることもあるため、まずはSPEEDAから開示していくことを考えています。

Q33:Quartzの有料会員数がどこまで行ったのかを、ざっくりでいいので教えてください。万単位ぐらいでも結構です。

梅田:

ARRは2億円まで来ております。会員数については千葉から回答いたします。

千葉:

有料会員は約2万3000人となっています。こちらは9月末の数字になります。

Q34:SPEEDAでの価格改定の既存顧客への浸透状況を教えて下さい。浸透するのであれば、来期の重要なSPEEDA成長ドライバーになるはずだが、エキスパートネットワークばかりが強調されるので、浸透していないのかな? と不安になります。

佐久間:

私の先ほどの伝え方が悪かったですね。もちろん、しっかり浸透させていき、MRRの成長ドライバーになります。ただ、同様に解約率を下げていくこと、新規顧客をしっかり獲得していくことも重要なので、価格改定が飛び抜けて大きなドライバーになるとは考えていないという意図です。

Q35:Newspicks事業の有料課金事業以外が好調な背景について、今一度ご解説いただけないでしょうか。そして、この傾向はワンタイムなものでしょうか、継続性が見込めそうなものなのでしょうか。

坂本:

先ほどご説明させていただいた通り、広告事業についてはワンタイムではなく自力が付いたことで数字が付いてきているという認識です。さらに他の領域でNewSchoolがありますが、ここはまだ始まって2期目ということもあり、もう少し長くやっていかないと見えてこないと思っています。今のところユーザーの満足度は順調に上がって来ておりますので、長期的に収益化でき、継続性が見込めると考えております。

Q36:今回のQuartz事業の失敗をしっかりと学び、次につなげていくという心強いコメントを拝見しました。今回の失敗の学びというのは具体的にどういった学びになりますでしょうか。今回の学びの知見を買収時に持っていれば、Quartz買収は行わなかったのでしょうか。それとも、PMIをよりうまく達成できたと思われているのでしょうか。

梅田:

こちらは当然両方ですね。次があれば、両方とも断然うまくできると思っております。今回の2年間の経験は、やはり頭で学ぶ以上の血肉になっております。仮にもし同じ状況があったとしたらQuartz買収はやるべきではなかった、NOだという回答を今は持っております。

Q37:コロナ以前のQuartz広告事業の落ち込み時には、有料課金が伸びているということで、「総合的に計画通りに推移している」とお話ししていたと思います。そうした意味では新型コロナがなければ、Quartz事業は上手くいっていたと感じていらっしゃる、もしくは上手くいっていたのでしょうか?

梅田:

私自身、コロナの影響にはしたくないと思っておりますが、広告事業が大きく40〜50%の売上減になったのは完全に想定外でした。もしコロナがなかったらこんな下がり方はしていなかったと思いますので、表面上はうまく行っていたと思います。ただ実態としては、同じような外部環境や変化があった場合に同じことが起こっていたということですので、早くわかったのがユーザベースにとっては結果として良かったのかなと思っています。広告事業の真の実力を勘違いしていたのが本質的な問題ですので、その意味では早くそれがわかり、早く意思決定できたのは良かったかと思っております。

Q38:適正な株価の考え方を教えてください。

千葉:

あくまでARRマルチプルだと思っておりますが、ユーザベースはB2C事業が一部含まれているとはいえ、基本的にはストック型の売上がメインであり、そのARRは100億円規模になっています。それに対応する他社さんのPSR(株価売上高倍率)、EV/SalesやARRマルチプルをベンチマークとして見ており、そこに近づけたいと考えております。それだけだとNewsPicksの広告事業の価値は織り込んでいないわけですので、坂本が先ほど申し上げたような広告事業が伸びている価値も織り込んだ上で、かつ収益も出していることも総合的に判断いただけるよう投資家の方々と接していければと考えております。

梅田:

今、私たちのARRがPSRの約10倍ぐらいになります。似たような売上規模や成長率でPSRが20〜30倍の会社さんもありますので、この差は埋めていかないとと考えております。

Q39:御社の決算説明会は個人投資家にとてもフェアで、説明も真摯ですごく誠実だと思っております。応援しておりますので、頑張って下さい。

梅田:

ご感想ありがとうございます。引き続き頑張ってまいります。

Q40:Quartzの売却額についてどのように考えればよいでしょうか。売却損ということは、相手は負ののれんで買収したということでしょうか?買い手を探す段階でどういったことを検討されたのでしょうか。最適な相手に売却できたと考えてよいでしょうか。

梅田:

事前にWall Street Journalからリークも出ましたが、売却先を探していたのは事実です。多くの会社の方とお会いさせていただいて、実際にオファーもいただいていました。そのような選択肢をすべて並べた中で、MBOというのが、ユーザベースの株主の皆様にとっても、Quartzの未来にとっても一番良いだろうと最終判断いたしました。売却額については非公表にさせていただいています。売却先はZachを中心とした個人になりますので、そのような開示とさせていただいています。ただ売却金額を決めるフォーミュラ(計算式)については、今後のQuartzのコーポレートイベントや未来の業績で決まるかたちにしています。

以上、すべて回答させていただけたかと思います。

皆様、長い時間どうもありがとうございました。

司会:

たくさんのご質問をいただき、誠にありがとうございました。

以上をもちまして、株式会社ユーザベース2020年第3四半期決算説明会を終了いたします。

本日はお忙しい中ご参加いただきありがとうございました。

ユーザベース