ドコモ口座被害、底なし沼 責任押し付け合い

コメント

注目のコメント

今回の一連の件は、一見するとセキュリティーの問題に見えるが、結局は企業、人への不信感が”””ユーザー”””の最も大きな問題であり、ペインだと思う。もちろん被害遭われた方へは、すでに100%補償が完了したと思うが、現時点の補償の完了率を知りたい。

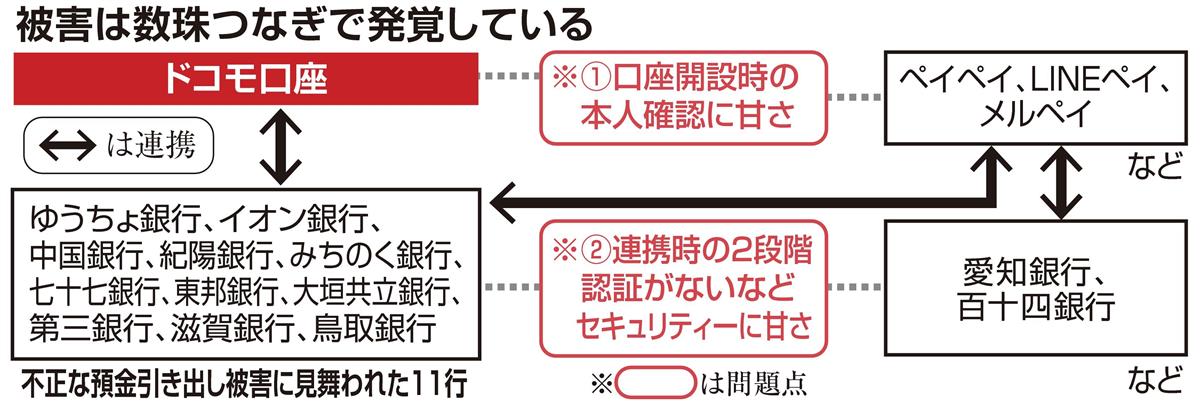

以下記事の図をみると口座保有者的には3割ドコモ、7割銀行かな。

https://www.itmedia.co.jp/business/articles/2009/10/news159.html

顧客資産の保全よりドコモとの提携優先させた銀行側におおいに問題ありとおもう次第。

一応IT屋目線で思うことは以下。

本人確認が甘い?いやいや、甘いことが前提でしょうよ銀行さん。

要は代理人(ドコモ)を信じて、口座番号+4桁の口を用意するゆるゆるっぷりが見える。

ITセキュリティはですね、信じない、疑う(善意も堅牢性も)が前提なんですよ。で、コスト高になるので、どこに落とし所を設けるかが、技術専門性とステークホルダとの政治とコミュニケーションの発揮しどころ。

この点において、ドコモもゆるさを認識していながらキャッシュレスのサービス展開あせったのだからドコモも十分過失あり。ドコモに押し付けてもいいけど次回以降は言い訳できないと思います。セキュリティに投資も出来ないから取引も中止になるかも。て事はフィンテックに対応できない。。とすると未来は。。。