【親子対談】withコロナの正しい資産運用とは

三菱UFJ国際投信 | NewsPicks Brand Design

2020/8/25

国際通貨基金(IMF)は、2020年の世界経済の成長率が前年比▲4.9%と世界大恐慌以来の最悪の景気後退になると発表した。実体経済が急速に悪化する一方、株式市場は堅調で、謎の底堅さをみせている。

一般的な相場観が通用しない状況で、資産形成を目指す個人投資家たちはどう行動していけばよいのだろうか。

2003年に「年収300万円時代」の到来をいち早く予想した経済アナリストの森永卓郎氏と、長男で気鋭の経済アナリストの森永康平氏が、“withコロナ”の歩き方と個人投資家の心構えについて語った。

一般的な相場観が通用しない状況で、資産形成を目指す個人投資家たちはどう行動していけばよいのだろうか。

2003年に「年収300万円時代」の到来をいち早く予想した経済アナリストの森永卓郎氏と、長男で気鋭の経済アナリストの森永康平氏が、“withコロナ”の歩き方と個人投資家の心構えについて語った。

現在の株式市場はバブルなのか

──“コロナ・ショック”による株価急落とその後の回復で、投資を始める人が増えているようです。

森永卓郎(以下、卓郎) 今の株式市場は明らかにバブルですよ。実体経済が戦後最悪の状況にある中で、株価があっという間にコロナ前の水準まで回復するというのは普通に考えてあり得ない。とてつもなくおかしなことが起こっています。

多くの経済評論家は「日米の中央銀行が金融緩和をして、その資金が株式市場に流れ込んでいる」という解説をしています。私はそれに加えて、世界中の個人投資家がリスクの高い対象に過剰に投資していることも、このバブルを支えていると考えています。

私の周囲でも、コロナの影響を特に受けていない職種の人たちが、家族分の特別定額給付金をリスクの高いレバレッジのかかった金融商品などに突っ込んでいる姿がみられます。

獨協大学経済学部教授。東京大学経済学部卒業後、日本専売公社(現・JT)、経済企画庁、UFJ総合研究所などを経て現職。2003年にはベストセラーとなった『年収300万円時代を生き抜く経済学』で、“年収300万円時代”の到来をいち早く予測した。近著に『年収200万円でもたのしく暮らせます コロナ恐慌を生き抜く経済学』(PHP研究所)、『グローバル資本主義の終わりとガンディーの経済学』(集英社インターナショナル)。

ネット証券の売買代金ランキングを見ても、こうした商品が上位に並んでいる。中にはリスクはどの程度あるのかといったことを理解せずに投資している方もいるんじゃないでしょうか。こうした動きは、他人事ながら心配になります。

森永康平(以下、康平) バブルという言葉を使うかどうかの判断は悩みますが、私も現状の相場は実体経済と乖離しているという認識を持っています。しかし、これはコロナ前から続いているものと考えています。

当時は未知だったウイルスの影響で2月、3月と株式市場は大きく下落したものの、新型コロナウイルスの情報が集まるとともに株価は再び戻ってきている。

過去のバブルはすべて過剰な金融緩和を背景に相場が過熱し、その後、中央銀行の対応が遅れることで結果的にオーバーキルしてしまう。そこからさらにバブルが崩壊する……というパターンを繰り返してきましたが、今回も同じ結果をたどるのではないでしょうか。

金融教育ベンチャーの株式会社マネネCEO。明治大学卒業後、証券会社や運用会社でアナリスト、ストラテジストとしてリサーチ業務に従事。インドネシア、台湾、マレーシアなどで法人や新規事業立ち上げ、各社のCEOおよび取締役を歴任し、キャッシュレス関連企業のCOOやAI企業のCFOも兼任。近著に『MMTが日本を救う』(宝島社)、『いちばんカンタン つみたて投資の教科書』(あさ出版)。

いつ弾けるかは誰にもわかりませんが、行き過ぎた割高感が修正されるタイミングはあるはずです。

卓郎 康平の言うことが正しいなら、もうすぐ弾けるかもしれない。直近の例を見ても、リーマンショックの直前は52カ月、ITバブルのときは79カ月間、シラーPER(CAPEレシオ)(※)が25倍を超え続けた後、相場が崩壊しています。今の相場もこの指標が25倍を超えてから7月時点で74カ月になるので、年内にそうなってもおかしくないと思っています。

(※)株価の割高・割安を測る指標の一種で、過去10年間の1株あたり純利益の平均値をインフレ率で調整した実質純利益で、PER(株価収益率)を計算する。

夫婦ふたりが豊かに暮らす方法はある

──「老後2000万円問題」の対策としても、個人の株式投資が注目を集めました。

卓郎 私に言わせれば、公的年金だけでは暮らせないからといって、それを投資で補おうとする考え方はおかしいですよ。

生活できるだけの資金は確保した上で、生活に潤いを加えることを目指して投資して、うまくいったら贅沢に回すものです。うまくいくことだけを前提に老後の生活を設計するなんて、危険極まりない。

現在、標準となるモデル世帯の厚生年金受給額は約22万円ですが、私は息子の世代(1980年代生まれ)が受給するころには13万円まで下がると試算しています(※)。

(※)上記内容は個人が行った試算です。必ずしも将来の成果を保証するものではありません。

この数字を見て「これでは足りないから投資する」のではなく、13万円で夫婦二人が暮らせるように今の生活を根本から見直すべきではないかと思っています。

──夫婦が月13万円で生活……そんなことができるんでしょうか?

卓郎 東京にこだわっていたら無理でしょうが、郊外や地方に行けばできますよ。

私が住んでいる埼玉県所沢市は家を買うにも借りるにも東京都心の半分以下だし、物価も安くて暮らしやすい。私は近くに畑を借りて野菜も25種類育てているので、いざとなったら自給自足もできます。

畑をしていない人でも、100円で無人販売されている採れたて野菜が農家の庭先で手に入りますよ。

康平 親父がそういうことを言っても全然説得力がない。東京で散々稼いだ人に「地方で暮らせばいいじゃないか」と言われてもね……。

僕ら現役世代だって自然豊かで物価の安いところで暮らしたい人はたくさんいるけど、東京に行かないと条件のいい仕事に就くのが難しいのが現実なんです。

卓郎 幸せな老後を過ごしたいなら、そういう資本主義の世界から脱出しないとダメなんだよ。

今は富む人と貧しい人の格差がどんどん開いているわけだけど、本当の金持ちは働いてなんかいない。株の配当や家賃収入など、圧倒的な資本にモノを言わせて自分は働かずに金に稼がせているわけです。

普通の人がわずかなお金を投資に回したぐらいでこの差が埋まるわけないんだから、違う価値観の中で生きるしかない。田舎はいいですよ、周りは普通の人ばかりで見栄を張り合う必要もないし、子育て世代だって金のかかるお受験とは無縁でいられます。

康平 僕はそうは思いません。確かに格差は今後も開いていくかもしれないけれど、資本主義社会である以上、これは仕方のないことです。それが嫌なら、社会を変えるしかないし、それができないなら、所与の環境下でうまく立ち回るしかない。

普通の人が億万長者に成りあがるのは無理とまでは言いませんが、そこまで目指さなくても、収入の一部をコツコツ投資することで生活を少し豊かにするぐらいは誰でもできるはずなんです。

過去30年のデータをみれば、世界の株式市場に投資を続ければ年平均5%前後で運用できたのだから、オーソドックスな投資で少しずつ資産を殖やすよう目指すことを考えたほうがいい。

定額ではなく定率で取り崩せば、資産の寿命は延ばせる

卓郎 それは完全に“金融村”の発想だね。「年金に毎月5万プラスできれば……」という幻想が、個人を無理な投資に誘導してきたんだよ。

相場が好調な時はいいけど、悪くなると大損することだってある。相場は良い時も悪い時もあってパフォーマンスは一定じゃないのに、それを毎月の生活費の足しにしようなんて無理なんだよ。

康平 それは親父より上の世代の理屈でしょう。この世代なら80代で寿命が来るので定年と同時に資産運用をやめて取り崩していけば足りたけれど、今の現役世代は人生100年時代を生きることになる。

その一方で、年金の受給額は減ってしまう。こうした状況で定年と同時にリスクを取るのをやめてしまったら、暮らしていけません。生涯、資産運用を続けて、殖やすことを目指し続けながら取り崩すという発想が必要なんです。

ただ、親父の言うことにも一理あって、相場状況が変動する中で、長期間一定額を取り崩し続けるのはリスクが高い。

そこで、老後資産の取り崩しは、定額ではなく定率で取り崩すべきだと提案しています。運用を続けながら、毎月5万といった定額ではなく、運用資産の2%を2カ月に1回ごとなど決まった割合を換金して使うという方法です。

これなら相場が良くて資産が増えている時は引き出す額が増えて、相場が悪いときは引き出す額が減ることになる。結果として、定額より定率で取り崩したほうが、資産が長持ちする可能性が高まると思います。(※)

(※)定率での取り崩しは資産総額により引き出し額が変動するため、資産総額の大きいうちは引き出し額が多額に、資産総額が減少すると引き出し額も少額となります。

コロナ禍では企業間の格差も拡大する

──withコロナ、afterコロナで投資する際の視点などは変わるでしょうか。

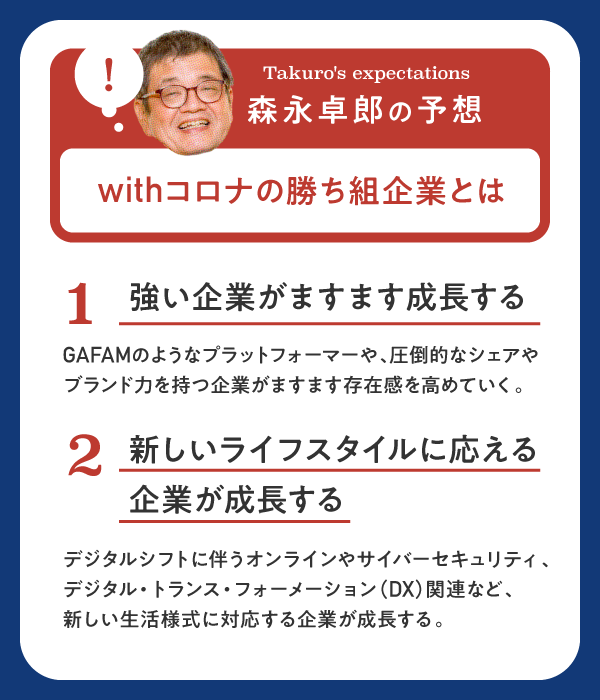

卓郎 投資する対象の選別が、より重要になってくると思いますね。

100年ほど前にスペイン風邪のパンデミックが起こりましたが、今の経済の状況は当時と似ている気がしています。この時の経済は第一次世界大戦の特需で活況を呈していましたが、戦争が終わると一気に需要がなくなり不況に陥ってしまったんです。

このとき、経済には2つのトレンドが生まれました。ひとつは財閥系など、もともと力のある大企業が小さい企業を飲み込んでさらに強くなっていったこと。

そしてもうひとつが、人々のライフスタイルが大きく変わったために、新しい生活様式にフィットした企業が成長したという現象です。

日本では三大財閥が存在感を高めていった一方で、筆と半紙の時代からペンと紙への移行が始まったことでパイロット万年筆やマルマンといった新興文具メーカーが頭角を現しました。

現代もコロナとの戦いの中で、同じことが起こると考えています。

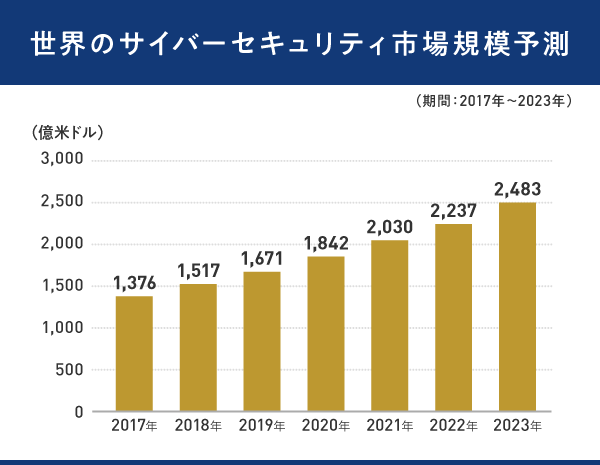

※上記は2018年9月末時点のデータです。出所:statistaのデータを基に三菱UFJ国際投信作成

現にGAFAM(※)といったプラットフォーマーはコロナ禍でますますその影響力を強めていますし、デジタルシフトの拡大に伴うオンライン化やサイバーセキュリティ、デジタル・トランス・フォーメーション(DX)といった「withコロナ」「afterコロナ」の 需要に応える業種の成長も加速しています。

(※)グーグル、アップル、フェイスブック、アマゾン、マイクロソフト。

ブランド力=日常使用されるような、大衆に支持されている商品やサービスの名称や標章。※上記内容は個人の見解であり、必ずしも将来の成果を保証するものではありません

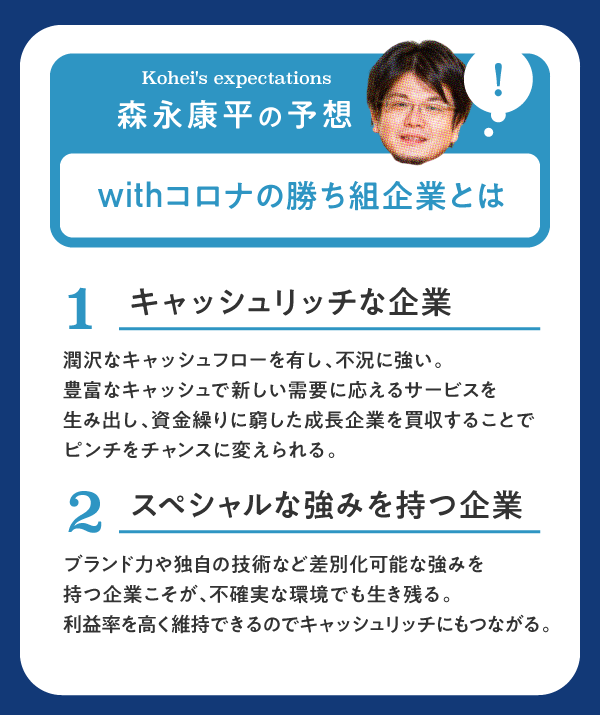

康平 私はライフスタイルが劇的に変わるなんてそうそうないと考えているので、“afterコロナ”というキーワードは眉唾モノだと思っていますけどね。

ただ、コロナがあろうがなかろうが、デジタルシフトは進むでしょうし、それに対応できる技術を持つ企業という意味では、こうした業種の成長は期待できると思います。

私が最も注目しているのは、キャッシュリッチ企業です。新型コロナウイルスによるパンデミック前は内部留保を積み上げる企業は批判の的だったわけですが、不確実性が高まる現在のような局面では、その姿勢が見直されつつあります。

平時に積極的な投資で成長してきた企業が資金繰りに窮する一方で、キャッシュリッチ企業は盤石な財務基盤を活用してむしろ攻めていく。

潤沢なキャッシュを使って窮地に陥った成長企業を飲み込んだり、新しい投資に打って出ることもできる。要するに、ピンチをチャンスに変えられるわけです。

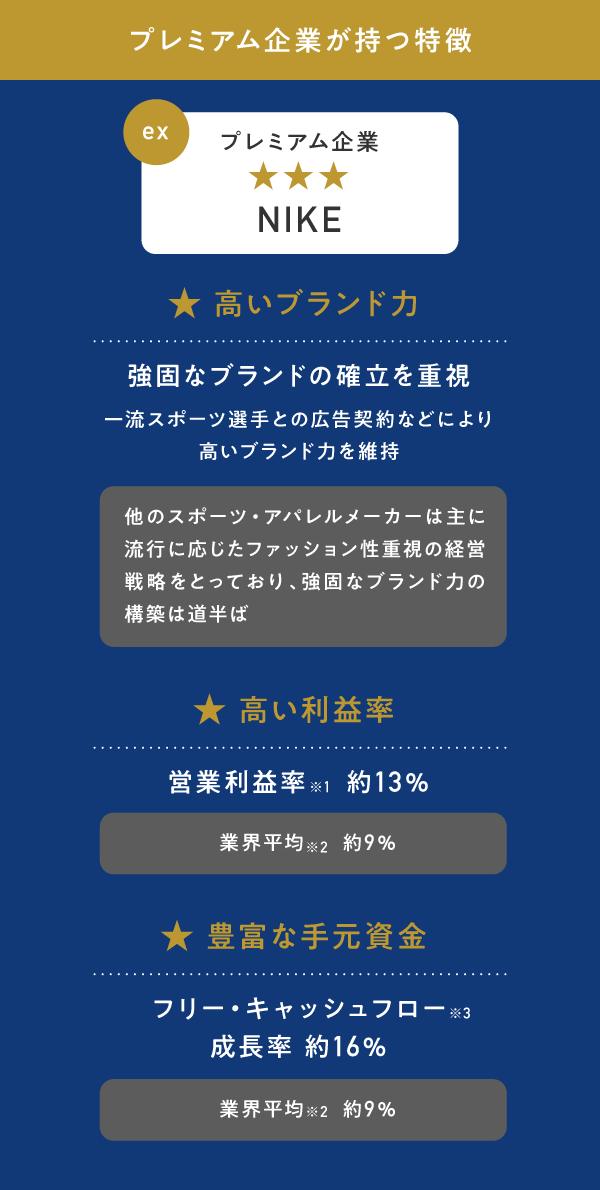

どういう企業がキャッシュリッチになり得るかといえば、高いブランド力(日常使用されるような、大衆に支持されている商品やサービスの名称や標章)や他社が追随しにくい独自の技術など、なんらかのスペシャルな強みを持つ“プレミアム企業”です。

出所:モルガン・スタンレー・インベストメント・マネジメントの資料、Bloombergのデータを基に三菱UFJ国際投信作成。上図は、プレミアム企業(高いブランド力、有力な特許、強固な販売網など、競争優位の無形資産を裏付けに、持続的にフリー・キャッシュフローを増大させることが期待される企業)の特徴をご理解いただくことを目的として、スポーツアパレルメーカー業界におけるプレミアム企業の一例を紹介したものです。したがって、プレミアム企業の特徴のすべてを網羅するものではありません。※1 営業利益率は、2010年~2019年の単純平均値を用いています。※2 MSCI ワールド 耐久消費財・アパレル インデックスを使用しています。指数についてはページ下部「当記事で使用している指数について」をご覧ください。※3 フリー・キャッシュフロー成長率は、2009年から2019年までの1株当たりフリー・キャッシュフローの成長率(年率)を表しています。

一般的にこうした企業は利益率を高く維持できて、その利益が翌年のフリーキャッシュフローにどんどん計上されていくと思っています。

仮にこれからコロナ感染の第二波がやってきても、他の企業に比べてこうした状況を乗り切る余裕があり、コロナに関係なく不確実性が高まっている近年における投資先としては不可欠な要素になると思っています。

ブランド力=日常使用されるような、大衆に支持されている商品やサービスの名称や標章。※上記内容は個人の見解であり、必ずしも将来の成果を保証するものではありません

──不確実性が強まる状況下で、個人投資家はどのように資産形成していけばいいでしょうか。

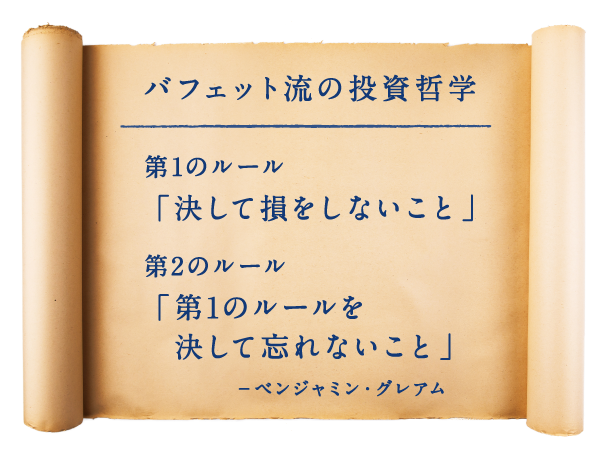

卓郎 投資の神様といわれるウォーレン・バフェットは、コロナ・ショック時に保有していた航空株を損切りに追い込まれたことで、もうバフェット流投資は終わったという声もあがりましたね。

でも私は、優れた企業に長期投資するバフェット流投資は死んではいないと思う。強い企業がますます強くなっていくこの環境では、まだまだ王道ですよ。

ただ、優れた企業を個人が選び出すというのは、至難の業です。特に、コロナ禍では、世界中でどのマーケットが優位なのか判断するのも個人では限界があるでしょう。

そこで、世界中からバフェット流に優良銘柄を厳選して長期投資するという投資スタイルがより重要になってくるのではないでしょうか。

※ウォーレン・バフェット氏は、氏の師である投資家、ベンジャミン・グレアム氏の運用哲学から深い影響を受けた

康平 一般的に、毎月一定額の投資信託を一定のタイミングで買い続ける「つみたて投資」は、投資手法としてはオーソドックスだと思います。

投資対象が長期的に上昇が期待できる資産であるという前提に立つと、つみたて投資をしている人にとっては、相場の下落は安く買える絶好のチャンスなので、それがわかっていれば暴落に巻き込まれても動揺しなくて済むんです。

しかも、変動の幅が大きいほどより安く買うことができるチャンスが広がり、急落を繰り返すような相場はむしろ将来の利益を大きくできる可能性がある。

積み立てる対象も、自分の相場観に自信がない人は無理に銘柄を選別する必要はなく、プロが選んだ複数の銘柄を分散して運用する投資信託でいいと思います。一番もったいないのは、「よくわからないからやらない」ことです。

卓郎 それはそれとして、みんな田舎に来て畑をやればいいのにねえ。

(構成:森田悦子 編集:奈良岡崇子 写真:大畑陽子 デザイン:田中貴美恵)

<モルガン・スタンレー グローバル・プレミアム株式オープン(為替ヘッジあり)/(為替ヘッジなし)>

【投資リスク】

■基準価額の変動要因

基準価額は、株式市場の相場変動による組入株式の価格変動、為替相場の変動等により上下します。また、組入有価証券の発行者等の経営・財務状況の変化およびそれらに関する外部評価の影響を受けます。これらの運用により信託財産に生じた損益はすべて投資者のみなさまに帰属します。したがって、投資者のみなさまの投資元本が保証されているものではなく、基準価額の下落により損失を被り、投資元本を割り込むことがあります。投資信託は預貯金と異なります。主な変動要因は、株価変動リスク、為替変動リスクです。上記は主なリスクであり、これらに限定されるものではありません。くわしくは、投資信託説明書(交付目論見書)をご覧ください。

【ファンドの費用】

■お客さまが直接的に負担する費用

購入時手数料

購入価額に対して、上限3.30%(税抜 3.00%)(販売会社が定めます)

信託財産留保額

ありません。

■お客さまが信託財産で間接的に負担する費用

運用管理費用(信託報酬)

各ファンドの日々の純資産総額に対して、年率1.980%(税抜 年率1.800%)をかけた額

その他の費用・手数料

監査法人に支払われる各ファンドの監査費用・有価証券等の売買時に取引した証券会社等に支払われる手数料・有価証券等を海外で保管する場合、海外の保管機関に支払われる費用・その他信託事務の処理にかかる諸費用等についても各ファンドが負担します。

※上記の費用・手数料については、売買条件等により異なるため、あらかじめ金額または上限額等を記載することはできません。

※運用管理費用(信託報酬)および監査費用は、日々計上され、各ファンドの基準価額に反映されます。毎計算期間の最初の6ヵ月終了時、毎決算時または償還時に各ファンドから支払われます。

※上記の費用(手数料等)については、保有金額または保有期間等により異なるため、あらかじめ合計額等を記載することはできません。なお、各ファンドが負担する費用(手数料等)の支払い実績は、交付運用報告書に開示されていますのでご参照ください。

【投資リスク】

■基準価額の変動要因

基準価額は、株式市場の相場変動による組入株式の価格変動、為替相場の変動等により上下します。また、組入有価証券の発行者等の経営・財務状況の変化およびそれらに関する外部評価の影響を受けます。これらの運用により信託財産に生じた損益はすべて投資者のみなさまに帰属します。したがって、投資者のみなさまの投資元本が保証されているものではなく、基準価額の下落により損失を被り、投資元本を割り込むことがあります。投資信託は預貯金と異なります。主な変動要因は、株価変動リスク、為替変動リスクです。上記は主なリスクであり、これらに限定されるものではありません。くわしくは、投資信託説明書(交付目論見書)をご覧ください。

【ファンドの費用】

■お客さまが直接的に負担する費用

購入時手数料

購入価額に対して、上限3.30%(税抜 3.00%)(販売会社が定めます)

信託財産留保額

ありません。

■お客さまが信託財産で間接的に負担する費用

運用管理費用(信託報酬)

各ファンドの日々の純資産総額に対して、年率1.980%(税抜 年率1.800%)をかけた額

その他の費用・手数料

監査法人に支払われる各ファンドの監査費用・有価証券等の売買時に取引した証券会社等に支払われる手数料・有価証券等を海外で保管する場合、海外の保管機関に支払われる費用・その他信託事務の処理にかかる諸費用等についても各ファンドが負担します。

※上記の費用・手数料については、売買条件等により異なるため、あらかじめ金額または上限額等を記載することはできません。

※運用管理費用(信託報酬)および監査費用は、日々計上され、各ファンドの基準価額に反映されます。毎計算期間の最初の6ヵ月終了時、毎決算時または償還時に各ファンドから支払われます。

※上記の費用(手数料等)については、保有金額または保有期間等により異なるため、あらかじめ合計額等を記載することはできません。なお、各ファンドが負担する費用(手数料等)の支払い実績は、交付運用報告書に開示されていますのでご参照ください。

<サイバーセキュリティ株式オープン(為替ヘッジあり)/(為替ヘッジなし)>

基準価額は、株式市場の相場変動による組入株式の価格変動、為替相場の変動等により上下します。また、組入有価証券の発行者等の経営・財務状況の変化およびそれらに関する外部評価の影響を受けます。これらの運用により信託財産に生じた損益はすべて投資者のみなさまに帰属します。したがって、投資者のみなさまの投資元本が保証されているものではなく、基準価額の下落により損失を被り、投資元本を割り込むことがあります。投資信託は預貯金と異なります。主な変動要因は、価格変動リスク、特定のテーマに沿った銘柄に投資するリスク、為替変動リスク、信用リスク、流動性リスク、カントリー・リスクです。上記は主なリスクであり、これらに限定されるものではありません。くわしくは、投資信託説明書(交付目論見書)をご覧ください。

【ファンドの費用】

■お客さまが直接的に負担する費用

購入時手数料

購入価額に対して、上限3.30%(税抜 3.00%)(販売会社が定めます)

信託財産留保額

ありません。

■お客さまが信託財産で間接的に負担する費用

運用管理費用(信託報酬)

日々の純資産総額に対して、年率1.870%(税抜 年率1.700%)をかけた額

その他の費用・手数料

監査法人に支払われるファンドの監査費用・有価証券等の売買時に取引した証券会社等に支払われる手数料・有価証券等を海外で保管する場合、海外の保管機関に支払われる費用・その他信託事務の処理にかかる諸費用等についてもファンドが負担します。

※上記の費用・手数料については、売買条件等により異なるため、あらかじめ金額または上限額等を記載することはできません。

※運用管理費用(信託報酬)および監査費用は、日々計上され、ファンドの基準価額に反映されます。毎計算期間の6ヵ月終了時、毎決算時または償還時にファンドから支払われます。

※上記の費用(手数料等)については、保有金額または保有期間等により異なるため、あらかじめ合計額等を記載することはできません。なお、ファンドが負担する費用(手数料等)の支払い実績は、交付運用報告書に開示されていますのでご参照ください。

基準価額は、株式市場の相場変動による組入株式の価格変動、為替相場の変動等により上下します。また、組入有価証券の発行者等の経営・財務状況の変化およびそれらに関する外部評価の影響を受けます。これらの運用により信託財産に生じた損益はすべて投資者のみなさまに帰属します。したがって、投資者のみなさまの投資元本が保証されているものではなく、基準価額の下落により損失を被り、投資元本を割り込むことがあります。投資信託は預貯金と異なります。主な変動要因は、価格変動リスク、特定のテーマに沿った銘柄に投資するリスク、為替変動リスク、信用リスク、流動性リスク、カントリー・リスクです。上記は主なリスクであり、これらに限定されるものではありません。くわしくは、投資信託説明書(交付目論見書)をご覧ください。

【ファンドの費用】

■お客さまが直接的に負担する費用

購入時手数料

購入価額に対して、上限3.30%(税抜 3.00%)(販売会社が定めます)

信託財産留保額

ありません。

■お客さまが信託財産で間接的に負担する費用

運用管理費用(信託報酬)

日々の純資産総額に対して、年率1.870%(税抜 年率1.700%)をかけた額

その他の費用・手数料

監査法人に支払われるファンドの監査費用・有価証券等の売買時に取引した証券会社等に支払われる手数料・有価証券等を海外で保管する場合、海外の保管機関に支払われる費用・その他信託事務の処理にかかる諸費用等についてもファンドが負担します。

※上記の費用・手数料については、売買条件等により異なるため、あらかじめ金額または上限額等を記載することはできません。

※運用管理費用(信託報酬)および監査費用は、日々計上され、ファンドの基準価額に反映されます。毎計算期間の6ヵ月終了時、毎決算時または償還時にファンドから支払われます。

※上記の費用(手数料等)については、保有金額または保有期間等により異なるため、あらかじめ合計額等を記載することはできません。なお、ファンドが負担する費用(手数料等)の支払い実績は、交付運用報告書に開示されていますのでご参照ください。

<当記事で使用している指数について>

■MSCI ワールド インデックス(業種別指数を含む)

MSCI ワールド インデックスとは、MSCI Inc.が開発した株価指数で、世界の先進国で構成されています。同指数に対する著作権およびその他知的財産権はすべてMSCI Inc.に帰属します。

■MSCI ワールド インデックス(業種別指数を含む)

MSCI ワールド インデックスとは、MSCI Inc.が開発した株価指数で、世界の先進国で構成されています。同指数に対する著作権およびその他知的財産権はすべてMSCI Inc.に帰属します。

<留意事項>

当記事は、NewsPicksと三菱UFJ国際投信が作成したものです。投資信託をご購入の際は、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断下さい。当記事の内容は作成時点のものであり、将来予告なく変更されることがあります。当記事は信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。投資信託は預金等や保険契約とは異なり、預金保険機構、保険契約者保護機構の保護の対象ではありません。販売会社が登録金融機関の場合、投資者保護基金に加入しておりません。投資信託は、販売会社がお申込みの取扱いを行い委託会社が運用を行います。

資産形成は、お客さまの資産構成、投資を行う目的、投資資金の用途、投資期間、リスク許容度等を総合的に勘案しつつ、最適と考えられる資産で行う必要があり、また、投資対象資産に対する十分な理解も必要となります。なお、お客さまの投資対象資産として、<モルガン・スタンレー グローバル・プレミアム株式オープン(為替ヘッジあり)/(為替ヘッジなし)>、<サイバーセキュリティ株式オープン(為替ヘッジあり)/(為替ヘッジなし)>への投資が適さない可能性があります。投資を行っても、目標金額に到達しない場合や投資元本を割り込んで損失を被る可能性があります。つみたて投資は将来の収益を保証したり、相場下落時における損失を回避するものではありません。投資に関する最終決定はお客さま自身のご判断でお願いします。

設定・運用…三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員

当記事は、NewsPicksと三菱UFJ国際投信が作成したものです。投資信託をご購入の際は、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断下さい。当記事の内容は作成時点のものであり、将来予告なく変更されることがあります。当記事は信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。投資信託は預金等や保険契約とは異なり、預金保険機構、保険契約者保護機構の保護の対象ではありません。販売会社が登録金融機関の場合、投資者保護基金に加入しておりません。投資信託は、販売会社がお申込みの取扱いを行い委託会社が運用を行います。

資産形成は、お客さまの資産構成、投資を行う目的、投資資金の用途、投資期間、リスク許容度等を総合的に勘案しつつ、最適と考えられる資産で行う必要があり、また、投資対象資産に対する十分な理解も必要となります。なお、お客さまの投資対象資産として、<モルガン・スタンレー グローバル・プレミアム株式オープン(為替ヘッジあり)/(為替ヘッジなし)>、<サイバーセキュリティ株式オープン(為替ヘッジあり)/(為替ヘッジなし)>への投資が適さない可能性があります。投資を行っても、目標金額に到達しない場合や投資元本を割り込んで損失を被る可能性があります。つみたて投資は将来の収益を保証したり、相場下落時における損失を回避するものではありません。投資に関する最終決定はお客さま自身のご判断でお願いします。

設定・運用…三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員

三菱UFJ国際投信 | NewsPicks Brand Design