【森暁彦】ファイナンスを学べば、人生を「構造化」できる

2020/7/12

ファイナンスと聞くと、どこか難しいイメージを抱かれがちです。

新規事業を担当する、M&Aを検討する、資金調達を行うなどビジネスの最前線の活動にて必要とするものだと認識している人も多いでしょう。

しかしファイナンスは、必ずしもビジネスの世界だけのものではありません。

7月1日にNewsPicks Selectより発売された「絶対に忘れない [財務指標]の覚え方」の著者、プロピッカーの森暁彦(Aki Mori)氏は、こう言います。

「基本的なコーポレート・ファイナンス(企業財務)を理解・習得することで、日常生活の様々な局面でファイナンス的な物の考え方を生かすことができます」

NewsPicksコミュニティチームの佐藤裕美が森氏に、その意味するところを聞きました。書籍のプロモーションに合わせて、人生におけるファイナンス活用術をお届けします。

NewsPicks佐藤(右)による Aki Mori氏(左)への家計相談になっていた。

会計を学んだ「きっかけ」

──ファイナンスの専門家の森さんは、いつも合理的でキレッキレなイメージですが、生まれつきですか?ご実家が経営者とか?

生まれつきってことはありません。時間をかけてファイナンスを必死に勉強したんです!(笑)

私は千葉県に土着の、農家の分家の分家の分家のような家で生まれました。3代遡ると細田守監督のアニメ映画「サマーウォーズ」みたいな田舎の大きな家です。正月には親戚が集まっていました。

両親はともに地元で教師として働いていました。親戚付き合いと地域での評判を大切にする、「一億総中流の日本人のペルソナ」そのものです。

全てが予定調和的な生活でした。1990年前後のバブル景気にも無縁で、私は虫捕りやドジョウすくいをしながらおおらかに育ちました。

(写真:maroke/iStock)

私が会計・財務の世界に出会ったのは高校に入った頃です。

高校は早稲田実業学校(早実)に入学しました。千葉県の農家の末裔にとって、東京の高校は、それはもう衝撃的で。同級生はオシャレだし、ポケベルを持っているし。大学の系属校だったのでロングタームで物事を考えることができました。

また、元が商業学校だった早実では、授業で会計学や経営学の入門講座も取り扱っていました。高校生なのに実学に触れられる特別感も手伝って、会計学は好きな科目のひとつでした。

大学に進学した当時は就職氷河期の真っ只中。「まずは手に職を」の精神にて、1年生のときから公認会計士試験に向けて準備を開始しました。

その後、公認会計士を経て、20代中盤でゴールドマン・サックス(GS)に入社しました。

GSは米系の金融機関で、社内には国際色豊かな同僚がいて、同僚は皆お客様のために真剣に働いて、そして結果にこだわるという強烈な企業カルチャーを持つ会社でした。

私のビジネスの基盤はGS時代に培われました。

当時は量・質ともにいくらでも背伸びして働ける環境で、朝から深夜まで会社にいて、仕事を終えてもオフィスに1時間ほど残って専門書やリサーチレポートを読んで帰る。そんな大変ながらも充実した時代でした。

真剣な仕事を通じて、いつしかファイナンスが単なる知識ではなく自分の血肉となり、ファイナンスのネイティブとして物事を考えたり語れたりするようになりました。

それからベンチャー企業の経営・財務の世界に転じて、今に至ります。

(写真:ridvan_celik/iStock)

ファイナンスは「人生」にいきる

──勉強や仕事を通じてファイナンスを習得されたのですね。ところで冒頭おっしゃられたビジネス以外の日常生活にてファイナンスが活用できるというのはどういう意味ですか?

日常生活でもファイナンス的な物の考え方はとても大切だと思っています。

私は、職業柄なのかもしれませんが、日常生活でも常にファイナンス的な視点で物事を眺めています。眺めてしまうと言った方が適切かもしれませんが。

就職するとき、生命保険を契約するとき、住宅ローンを用いて家を購入するとき…。

私たちの人生は、意思決定と取引の連続です。そして、大きな取引になればなるほど、その裏側で大きなバリュー(=現在と将来の金銭的価値)が行き交いします。

例えば「就職」とは、ある会社との長期間の労働契約です。

仮に平均年収が1,000万円、勤務期間が40年だとしたら、4億円(= 1,000万円 x 40年)のバリューが介在する取引です。

1つの会社にそんなに長期間留まらなくても、最初の会社での経験をもとに自分の労働市場での価値を引き上げて、次の会社や別の業界に人的投資をし直すという意味で、就職は総合するとやはり大きな取引の入り口です。

次に、「生命保険」。月額保険料5万円の生命保険に30年間契約するのなら、その総額は1,800万円(= 5万円x12カ月x30年間)になります。

「住居の取得」は、数千万円の資産を取得するだけでなく、その裏側で借り入れ(住宅ローン)というレバレッジも活用しています。

私たちは、知らず知らずと総額数千万円〜数億円規模の取引を行っています。大きな取引であれば、企業なら財務や法務などの専門部署が必ず関与しますし、ときには弁護士・会計士・アドバイザーなどの外部の専門家にも助言を依頼することがあるでしょう。

個人の大きな意思決定の際にファイナンスの考え方を適用すれば、取引を立体的にとらえることができます。すると、物事の筋読みが可能になり、長い目で見て経済合理性のある選択ができる可能性が高まります。

私たちは資本主義社会に生きています。資本主義社会である以上、ビジネスシーンだけでなく、日常生活においても、ファイナンスは現代人にとって必要なリテラシーなのだと思います。

ファイナンスは、習得しておくと得をする重要な教養の一つです。

ビジネスの世界における企業を取り巻くファイナンスは、コーポレート・ファイナンスといいます。コーポレート・ファイナンスの世界は、多くが理論的に証明されていて、体系化されています(例えば、資本コストを導出するモデルとして有名なCAPMは1990年にノーベル経済学賞を受賞しています)。

理屈はそれほど難解ではありませんし、四則演算ができればほぼ計算を再現することが可能です。

「購入vs賃貸」に損得はない

──なるほど、ファイナンスは日々の生活でも大切なのですね。まず、「住居の取得」について詳しく話をお聞かせください。NewsPicksでは最近不動産特集を行って大きな反響がありましたが、森さんは「購入vs賃貸 」をどのように考えますか?

人生における最大の買い物になりうる「住居(不動産)」についてですね。

金額は数千万円から、高価な不動産は億円級に上ります。ですから、住居選びは人生における最重要の意思決定の一つです。

そもそも、原則論としては、不動産マーケットの取引によって不動産価格と賃料水準が調整され、結果、経済的には購入と賃貸で大きな差はないというものです。

都心の不動産は取引が活発ですから、不動産マーケットはある程度効率的です。

不動産価格と賃料水準の間で片方が極端に安ければ、プロである不動産屋や投資家が売り買いをして価格を調整します。これをアービトラージと呼びます。

もちろん部分的にはお買い得な不動産、賃料が安い物件もあるでしょうが、我々のような素人に回ってくる可能性は低いでしょう。

つまり、基本的には差がないというのが前提で、損も得もありません。そう認識することでまずは「心の平穏」を勝ち取りましょう(笑)。

その上で、購入vs賃貸の最大の性質の違いは、地価・不動産価格変化時のアップサイド又はダウンサイドが自身に帰属するのが購入だということです。

【購入に関するファイナンス的視点】

当然、地価・不動産価格上昇時に不動産を保有している人は、加速度的に資産を形成します。

日本の最大55%の累進課税という税制では、給与所得のみで資産形成を行うのは多くの場合難しいことを考えると、不動産なり有価証券なりで資産の所有とレバレッジ(住宅ローン)のリスクをとり、キャピタル・ゲインによるリターンを狙うという考え方はあります。キャピタル・ゲインによる税率は20%程度です(ただし、この税率が適用されるには保有期間に関する条件があります)。

近年では、2011〜2012年くらいに都内の優良不動産を取得した方は、その後2020年までに資産を増やしました。レバレッジ(住宅ローン)考慮前で2~3割の増加、レバレッジ考慮後では投資元本(エクイティ部分)の2倍以上に価値が増大しているケースもあります。

当然、地価・不動産価格上昇時に不動産を保有している人は、加速度的に資産を形成します。

日本の最大55%の累進課税という税制では、給与所得のみで資産形成を行うのは多くの場合難しいことを考えると、不動産なり有価証券なりで資産の所有とレバレッジ(住宅ローン)のリスクをとり、キャピタル・ゲインによるリターンを狙うという考え方はあります。キャピタル・ゲインによる税率は20%程度です(ただし、この税率が適用されるには保有期間に関する条件があります)。

近年では、2011〜2012年くらいに都内の優良不動産を取得した方は、その後2020年までに資産を増やしました。レバレッジ(住宅ローン)考慮前で2~3割の増加、レバレッジ考慮後では投資元本(エクイティ部分)の2倍以上に価値が増大しているケースもあります。

【賃貸に関するファイナンス的視点】

一方で賃貸(リース)は、いつでも解約可能なためリスクは小さく、気軽に引っ越しできるため、将来の柔軟性、フレキシビリティを確保できるという特徴があります。今を時めく成長企業だって、オフィスを自社で保有するケースはほとんどありません。多くの場合は賃貸です。

このアナロジーを個人に当てはめると、現在「成長途上」の方には、賃貸がより適切かもしれません。だって成長途上の方は、収入水準が定まってなくて、これから家族構成が変わるかもしれませんし、留学や転勤で居住地を定められないことも多いでしょう。すると、フレキシビリティの確保は非常に重要な観点です。

それに、成長途上の方ほど資本の蓄積はまだ十分にないことが多いでしょうから、購入は大変です。また、購入に伴う最大のリスクである「地価・不動産価格の下落によるダウンサイド・リスク」を負えない方、負いたくないという性向の方にも、賃貸は有効です。

一方で賃貸(リース)は、いつでも解約可能なためリスクは小さく、気軽に引っ越しできるため、将来の柔軟性、フレキシビリティを確保できるという特徴があります。今を時めく成長企業だって、オフィスを自社で保有するケースはほとんどありません。多くの場合は賃貸です。

このアナロジーを個人に当てはめると、現在「成長途上」の方には、賃貸がより適切かもしれません。だって成長途上の方は、収入水準が定まってなくて、これから家族構成が変わるかもしれませんし、留学や転勤で居住地を定められないことも多いでしょう。すると、フレキシビリティの確保は非常に重要な観点です。

それに、成長途上の方ほど資本の蓄積はまだ十分にないことが多いでしょうから、購入は大変です。また、購入に伴う最大のリスクである「地価・不動産価格の下落によるダウンサイド・リスク」を負えない方、負いたくないという性向の方にも、賃貸は有効です。

結局は、各人の相場観、リスク耐性、ライフスタイル、その時々の政策(税制を含む)から、購入・賃貸を選べば良いと思います。

ただ、この様々な要素を、一つ一つ分解して財務的に検討し、そして自分に最も適した不動産との関わり方に辿り着くには、ある程度の金融リテラシーが必要となります。

(留意事項)

・森は不動産のプロではなく、また投資のアドバイザーでもありません。

・今回の不動産話は、あくまでファイナンス的な物の考え方の紹介に留まります。

・不動産の「購入vs賃貸」の意思決定には、ファイナンスの他にも様々な考慮要素があります。他の考慮要素には、家族の要望、自分の実現したい世界観、住まいの品質、住宅の中身の可変可能性(持ち家の方がレイアウトや材質を自由にデザインできます)、「所有する喜び」や「所有による精神的な負担からの解放」など、多様なものがあります。

・森は不動産のプロではなく、また投資のアドバイザーでもありません。

・今回の不動産話は、あくまでファイナンス的な物の考え方の紹介に留まります。

・不動産の「購入vs賃貸」の意思決定には、ファイナンスの他にも様々な考慮要素があります。他の考慮要素には、家族の要望、自分の実現したい世界観、住まいの品質、住宅の中身の可変可能性(持ち家の方がレイアウトや材質を自由にデザインできます)、「所有する喜び」や「所有による精神的な負担からの解放」など、多様なものがあります。

不動産購入時の「4つのポイント」

──「購入vs賃貸」ってこんな風に整理できるんですね。私は実は、持ち家を購入する方向で検討中です。森さんが持ち家を購入するならどんなことをファイナンス的に考えますか?

不動産の購入について、ファイナンス的な観点から応用できる手法・考えるべきポイントはいくつかあります。

①長期間の資金計画

②リターン

③レバレッジの力

④ダウンサイド・リスクとレジリエンス(回復力)

②リターン

③レバレッジの力

④ダウンサイド・リスクとレジリエンス(回復力)

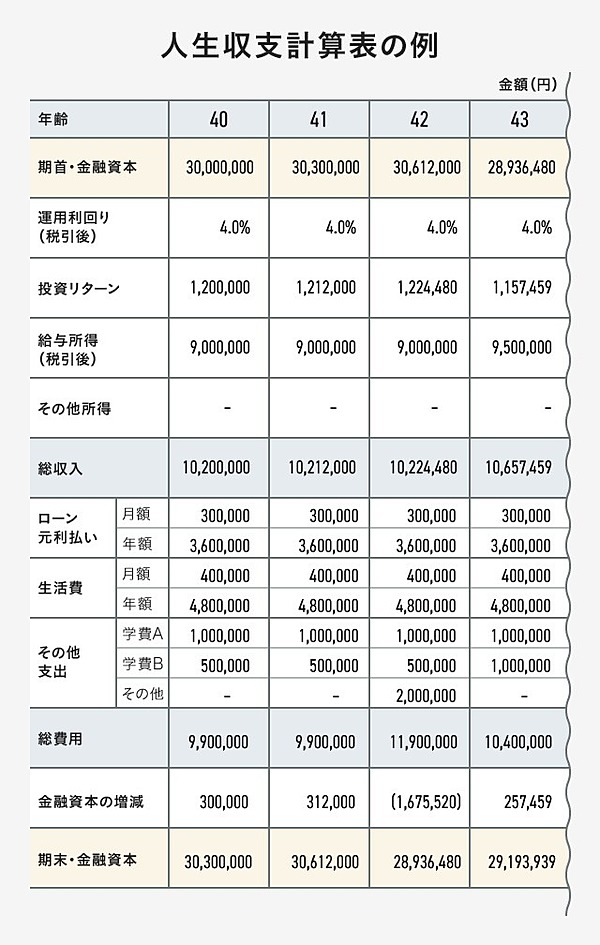

1つ目が、自分たちはいくらの物件までなら無理なく購入できるのか。これはファイナンスにおけるキャッシュフロー分析という手法を用いて算出します。

ファイナンスでは、現在の手元資金(金融資本)だけではなく「将来キャッシュフロー」を重視します。

将来のキャッシュフロー表(年間の収入、支出、余剰キャッシュの金額の一覧表)をエクセルで作成して、毎年の資金計画を視覚化してみましょう。

その上で、ある程度の余裕度を持ちつつ不動産を購入するのが、適切なリスクの取り方ではないかと思います。

エクセルはシンプルなもので構いません。

例えば、今から90歳までの期間について、毎年の給与所得額、住宅関連費用、生活費、子供の教育費、そして金融資本と資産運用額(運用利回り)などを入力して、式を組みます。

一度作ってみると、未来に向かって自身の資金計画が「見える化」できますよ。

ところで、世の中には「住居を購入する場合、住宅ローンは年収の5〜7倍までだったら一般的」などの、ざっくりとした数字が出回っています。それをそのまま鵜呑みにして、持ち家を購入する人もいるかもしれません。

しかし人によって生活スタイルも違えばキャッシュフローの見立ても異なります。現在保有する金融資本の水準も異なります。ですから、一概に「住宅ローンは年収の何倍なら適正」と言えないというのが私のスタンスです。

2つ目が、リターンという概念。

不動産を人に貸したら賃貸のオーナーですが、自分で住む場合は「自分に貸している」ようなものです。自分で使用する期間は賃料が不要ですし、住まなくなれば貸し出すことが可能です。なので、持ち家の取得も実態は投資です。

実態が投資なのでしたら、リターンについても計算しましょう。

貸し出したらどのくらいの賃料を生むことができるのか、相場観を持ちましょう。例えば、年率のリターン(= 年間想定純賃料 ÷不動産の取得価額)が2%だとしたら、株式やREITでの想定運用利回りと比べても、さすがにリターンが低すぎますよね。

これは不動産の高値づかみじゃないか、賃貸に出しても全く人気が出ない不良物件ではないかなど、何かおかしなことが起きていることが示唆されます。

3つ目がレバレッジ(借入金)についてです。不動産を購入する際は、多くの場合に住宅ローンを組みます。住宅ローンというレバレッジを活用することで、少ない自己資金で大きな不動産の取得が行えます。

企業の場合は、銀行からの借り入れなどにより資金を調達して新規事業に投資し、その投資から資本コストを十分上回るリターンが生み出されることを目指します。

年率1%の金利でお金を借りてリターンであるROIが6%となれば、差額の5%分の利益を得られたことになります(ここでは簡略化のために株主資本コストや税金の存在を無視しています)。

これを住宅の取得で考えると、金利1%のローンで6%のリターンがあれば、毎年5%分のスプレッド、つまり価値を獲得できていることになります。

自分のお金をなるべく使わずに、資産を増やす。適切に活用すれば、レバレッジには力があるということがわかります。

持ち家購入も投資ですから、リスクが伴います。また、人生とは生きているだけで様々な想定外の事象に巡り会います。そんなリスクの発現時に備えて、適切なリスクマネジメントをしておきましょう。これが4つ目です。

仮に購入した不動産の価格が下がってダウンサイドに振れた場合には損失が生じます。

その際に重要になるのが、以下の2点です。

①なるべく失敗しても大怪我にならない物件を購入すること

②自身に余剰資本を保有しておくこと

②自身に余剰資本を保有しておくこと

これらが具備されていれば、ダウンサイド時の回復力(レジリエンス)があると言えます。

なるべく失敗しない不動産選びの1つの基準になるのが流動性です。

流動性というのは、モノの資金化の容易さを表すもので、ざっくり説明すると「みんなが欲しがるもの」ということ。

とても単純な話として、なるべく多くの方が欲しがりそうな不動産を保有しておけば、流動性が高く、売りたいときに売りやすいです。売却価格も、だいたい想定できます。

逆に、ニーズが小さい不動産は、売りたいときに売れないか、それでもすぐに資金化しなければならないときには買い叩かれてしまいます。

例えば東京都で例えると、都心部の人気のエリアで、50〜80平米の規格化された物件であって、価格が数千万円のマンションがあるとして。こんな物件にはひっきりなしにニーズがありますから、おおむね売りたいと思ったときにすぐ買ってくれる人が現れます。

流動性の高い不動産は、金融商品と同じです。流動性はリスクマネジメント上、とても大切です。

そして、リスクへの究極的な耐性になるのは、自分の持つ資本です。

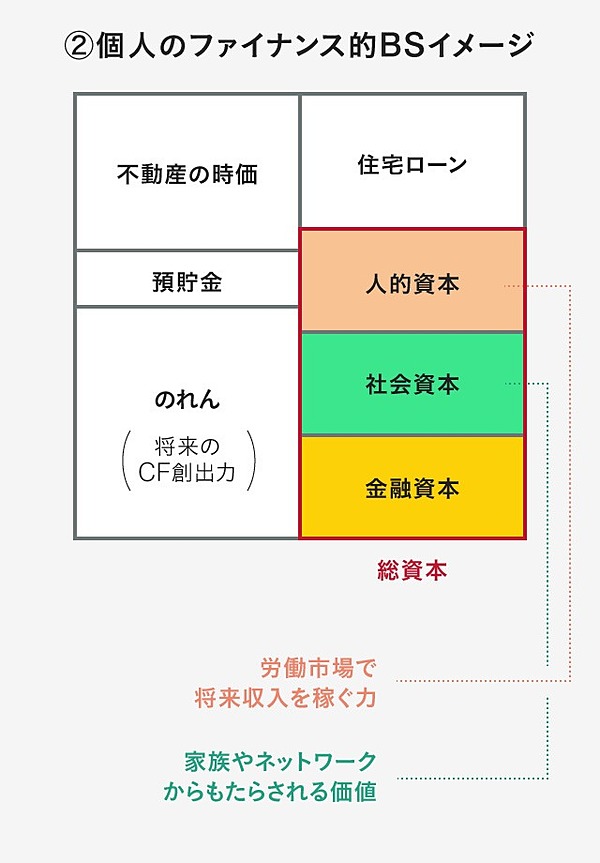

まずは下記の図①の通り、自身の持つ金融資本が純資産でプラスの状態(= 資産の価値 > 負債の金額)になるように最低限マネージすることが、普通の感性を持つ方にはお勧めです。借金で首が回らなくなることがないからです。

(金融資本が債務超過になる生き方もありますが、これはかなりレバレッジをかける人生ですので、適性が問われます。根が保守的な私には、こういう生き方は苦手です)

そのうえで、下図の通り、金融資本に人的資本や社会資本を含めたときのバランスシートを作ってみましょう。

人的資本や社会資本ははっきりと計算できないかもしれませんが、人的資本を「想定年収×今後の働ける年数」などの式で「だいたいこんなものだろう」と計算するだけでも、ずっと実態に近いイメージを持つことができます。

一見、①会計的なBSでは不動産への集中リスクが高くても、ファイナンス的に将来CFを含めた②の総資本に照らしてみると、それほど不動産への集中リスクが高くないかもしれません。これなら不動産価格の多少の下落リスクは許容できるでしょう。

人的資本は、自身の「持続可能な年収水準」や年齢が重要なファクターです。

また、社会資本は、実家の余裕度や、困ったときに頼れる知人がどれだけいるかにかかってきます。ご両親が富裕層の方は、将来的な相続による資産の増大が期待されるため、総資本も大きくなります。

(人的資本・社会資本は、橘玲氏の『幸福の「資本」論』(ダイヤモンド社 2017年)の分類による)

ファイナンスは人生の「道しるべ」

──持ち家の話、確かにファイナンスっぽくなってきました。ピッカーの関心の高い「キャリア」や「人生設計」についてもファイナンスで構造化できますか?

ここまで賃貸や持ち家について、ファイナンスの知識を用いながらディスカッションしてきました。

次はもう少し広い概念で、「キャリア」や「人生設計」についてファイナンス的に整理してみます。

ここでいったん、企業のことを考えてみましょう。

企業は創業してからベースとなる収益が安定するまでがとても大変です。起業家がいろんなチャレンジをして、研究開発をして、市場に出しては失敗して…。

その上でようやく価値あるテクノロジーを開発できた、あるいはビジネスモデルがピタッと世の中にマッチしたというところで、ようやく収益基盤が生まれてきます。

安定した収益を築くまでに、多くの投資を行い利益やキャッシュフローという観点で赤字を出してしまうこともあるでしょう。そうした苦難の時期を乗り越えてしっかりと収益を稼げる事業を確立できれば、株主や銀行から信用され、さらにお金が集まります。

過去の利益の積み上げや新たな資金調達で、次のチャレンジができる。そうやって企業は大きくなっていきます。

個人の人生に照らし合わせると、この世に誕生してから学校に通い、社会に出て、そして自分の専門性を確立するまでが、将来のリターンに期待をして投資を行っている段階です。多くの場合、キャッシュフローが赤字の期間に当たります。

赤字に耐え、ついに自身の専門性を確立し、社会から継続的に必要とされるようになれば、もう「食いっぱぐれない」状態になったと言えるでしょう。

先の橘玲氏の整理で言うと、一定の人的資本を獲得できた状態です。たとえ勤め先が倒産したとしても食べていけるし、家族も養えます。

こうした状態を作れたのなら、自身に「資本」が蓄積されたため、リスクをとって新たな挑戦もしやすくなります。さらなるキャリアアップのために留学したい、起業したい…など。

(写真:takasuu/iStock)

なお、自身の価値観や、目標とする資本や金額によって、その達成のためのルートやリスクの取り方が変わります。

例えば、「40歳で京都で小さなカフェを開きたい。収入は、カフェの細々とした売り上げと、資産の運用利回り。だから、そのときまでに 1億円の資産を築きたい」と考える方がいたとします。

しかしこの年齢でこの資産を築くのは、給与所得だけでは多くの場合困難です。というのも、先ほどの繰り返しですが、給料がどれだけ上がっても、累進課税制度のもとでは最大55%の税金がかかってしまうからです。

そうすると、投資をしてリスクを負い、何らかのレバレッジの力を活用して、資産価値の上昇にかけるという戦略が必要になるでしょう。

まず、「金融資本」にレバレッジをかけ、株式・不動産などに投資し、キャピタルゲインを狙うのが思い付く手段の一つです。キャピタルゲインであれば20%程度の税率で済みますので、上手に運用できれば給与所得よりも効率的です。もちろん、投資にはリスクがあります。

あるいは、「人的資本(働く力)」にレバレッジをかけるという方法もあるでしょう。例えば、キャッシュの給料を下げてでも、30代で未上場のスタートアップに飛び込み、成果報酬としてのストックオプションの割当てを受ける。

そのスタートアップが成長すれば、保有するストックオプションの価値が上昇して報われるかもしれません。

金融やコンサルタント、商社などからスタートアップに転身する人が増えていますが、こうした動きは自分自身の「人的資本」にレバレッジをかけているということです。

結局のところ、自分がどういう人生を歩んでいきたいのかという問いに対して、自分にはどれだけの元手(様々な資本)があって、どれくらいのリスクをテイクできるかによって、取りうる戦略は異なります。

ファイナンス的な物の考え方は、各個人の価値観に基づいた目標を実現するための「道しるべ」のようなものです。

ファイナンスを習得すると、日常生活が構造化でき、物事を新しい視点で捉えられるかもしれません。

──ありがとうございます。ここまで個人の日々の生活で必要なファイナンスの考え方がわかってきました。それではそろそろ本題に移ります。ビジネスや企業経営におけるファイナンスの必要性や物の考え方について教えていただけますか?

どうもありがとうございます。

7月1日に発売した拙著『絶対に忘れない[財務指標]の覚え方』に、企業経営におけるコーポレート・ファイナンスのエッセンスをコンパクトにまとめましたので、ぜひご覧くださいませ!

税込み990円、野口英世さん1枚以下でご購入いただけます。

すでに上場企業の経営者や金融機関にお勤めの方、経営学を勉強する学生や企業の財務部のジュニアの方まで、とても多くの方に読んでいただき、好評いただいています。

少しでもファイナンスに興味を持っていただけた方は、ご一読ください。

森暁彦(もり・あきひこ Aki Mori)/国際会計事務所KPMGの公認会計士として勤務した後、2006年、ゴールドマン・サックスの投資銀行部門に入社。M&Aアドバイザリー、自己勘定投資、レバレッジド・ファイナンス、公募増資業務に従事。2015年より株式会社レノバにてCFO。2020年3月退任。 現在、大学院に在籍しながら、シナモン(AI)及びエネチェンジ(エネルギー・テック)にて社外取締役。

(聞き手:佐藤裕美、デザイン:九喜洋介)

*書籍の発売を記念して、書籍ご購入者限定のウェビナーを開催いたします。本書の著者であるプロピッカーAki Moriこと森 暁彦さんと、同じくプロピッカーでベストセラー『ファイナンス思考』を執筆された朝倉 祐介さんの対談形式でお届けします。下記事よりお申し込みください。