【初公開】こんなユニコーン投資は「要注意」

2020/6/4

シリコンバレーには、華やかな投資案件があふれている。

ビデオ会議のZoom、チャットアプリのSlack、配車サービスのUber、料理配達のDoorDash、宇宙ロケットのSpace X、シェアオフィスのWeWork──。

世界的企業として羽ばたいてゆく、きらびやかなスタートアップへの投資案件に加わりたいのは、ベンチャー投資家だったら当たり前だ。

しかし、知名度の高い『キラキラ銘柄』への投資はリスクも大きい。

NewsPicksは今回、シリコンバレーを拠点にするベンチャーキャピタル「SOZO Ventures」を取材。ほとんど明かされることのない、ユニコーン投資を「辞退」したケースを解説する。

(写真:Sawitree Pamee / EyeEm )

辞退を決めた「1本の電話」

これは投資を見送って、ズバリ正解だった。

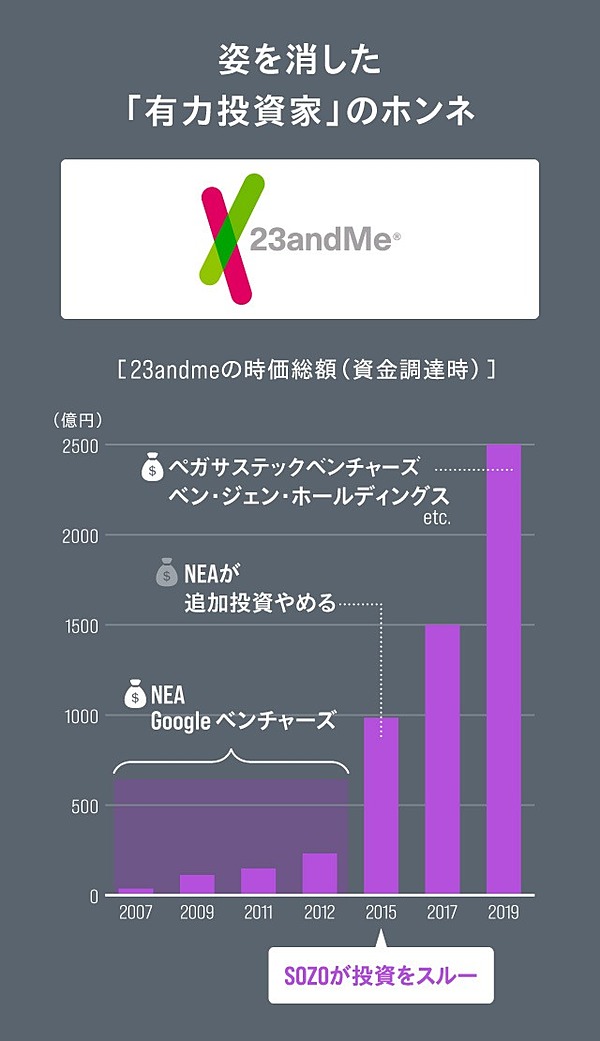

SOZOがそう判断したのは、遺伝子検査サービスの「23andMe」だ。

共同創業者のアン・ウォイッキは、生物学者であり、かのグーグル共同創業者のセルゲイ・ブリンの妻だった人物でもある。

お姉さんはYouTubeのCEOとして活躍しており、父親はスタンフォード大学の教授である。まさに、シリコンバレーきっての華麗なる一族と言えるだろう。

そんなウォイッキが創業した23andMe(2006年設立)は、唾液を研究所に送るだけで、簡単な遺伝子情報が得られるサービスを売り出した。

これは約100ドル(約1万円)という手頃な価格も相まって、大きな期待を掛けられてきた。

そんな中、2015年に「国際展開を考えたい」という理由で、SOZOにも23andMeへの投資チャンスが回ってきた。

打診されたのはシリーズEのラウンドで、約9億8500万ドル(約1100億円)ほどの時価総額で、投資しませんかという内容だった。

これに乗らない手はない──とは、考えなかった。むしろSOZOは、これは高すぎる値付けではないかと疑った。

そこで、定番のチェック方法を実行。それは以前からこの会社に投資をしてきた、既存のベンチャーキャピタルに問い合わせるというものだ。

すると主要投資家である老舗VCのNEA(New Enterprise Associates)はこの資金調達ラウンドで、追加出資を見送ることが分かった。

じっくりと育ててきた主要VCが、さっと姿を消してしまう。これはバッドサインだ。もう大きなリターンが取れないと判断している可能性がある。

もう一つは、遺伝子検査キットのベンチャーが、他にも「アンセストリー・ドットコム」などを含めて、次々と登場してきたことも気にかかった。

(写真:dra_schwartz / Getty Images)

しかし、その後も23andMeの値付けは上昇をし続けた。のちに時価評価にして25億〜30億ドル(約2700億〜約3200億円)で、投資している人々もいる。

どのような狙いなのかは不確かだが、それまでの投資ラウンドで、一度も姿を現したことのない投資家たちが参加している。そしてこの投資が報われるか、現状ではかなり疑わしい。

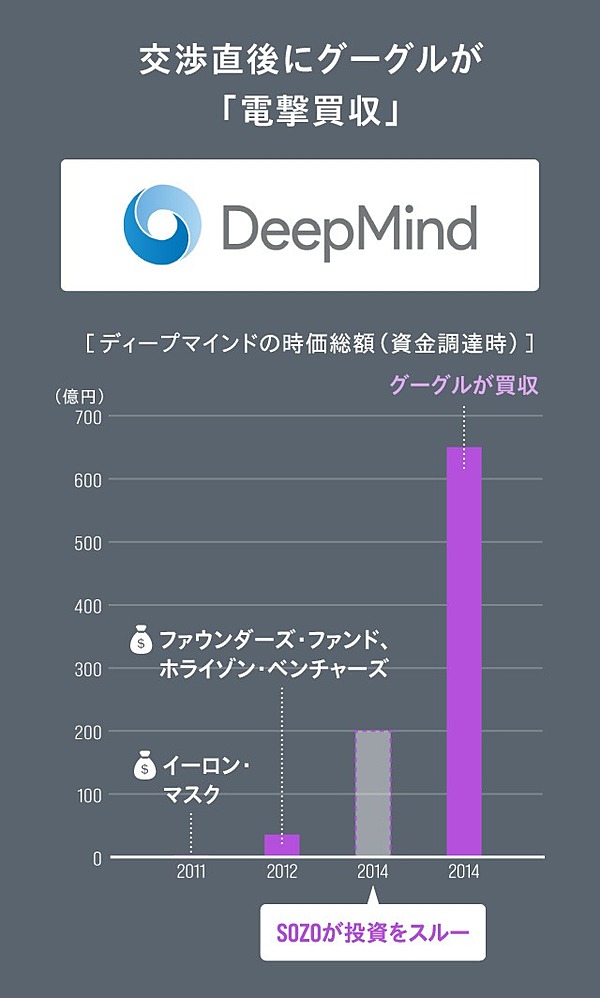

交渉直後に、グーグル電撃買収

どんなベンチャーキャピタルでも、逃した魚はいる。SOZOの場合も、それは一緒だ。

そのひとつが、2014年にグーグルが約6億5000万ドル(約700億円)で買収したディープマインドだ。

ディープマインドといえば、天才として名高いデミス・ハサビスが率いる人工知能スタートアップ。囲碁の世界で、人間を打ち破ったアルファ碁を開発して、その名を世界にとどろかせた。

実は、グーグルによる電撃買収のわずか数週間前、SOZOはディープマインドへの出資交渉を続けていた。

当時はまだビジネスモデルがはっきりせず、彼らのテクノロジーを活かせる市場として、日本のゲーム・エンタメ産業に関心を持っていたのだ。

SOZOに出資してもらい、日本市場へのアクセスも期待したのだろう。時価評価にして約200億円で、出資をしないかというオファーだった。

彼らのテクノロジーは、一級品だった。ゲーム業界、自動車業界など様々な分野に、人工知能を活かせると考えており、業界内の評判は極めて高かった。

一方で、既存の出資者はイーロン・マスクであったり、ピーター・ティールが率いるファウンダーズ・ファンドなど、未来のビジョンに一点張りするリスクテイカーだらけだった。

SOZOとディープマインドによる、値付けについての議論はまとまらないまま、交渉は宙ぶらりんの状態になった。

それから数週間後──。

連絡がとれなくなっていたディープマインドが、グーグルに買収されたというニュースが飛び込んできた。価格は、出資交渉をしていたプライスの数倍になっていた。

(写真:Pool / Getty Images)

SOZOの共同創業者である中村幸一郎氏は、こう振り返る。

不成立だったディールについて、その一つ一つを覚えていることはない。しかし、このディープマインドへの案件だけは、不思議と記憶に残っている、と。

心のどこかで、数字とは別に、この会社に魅了されていたのかもしれない。

日系商社2社が「高値づかみ」

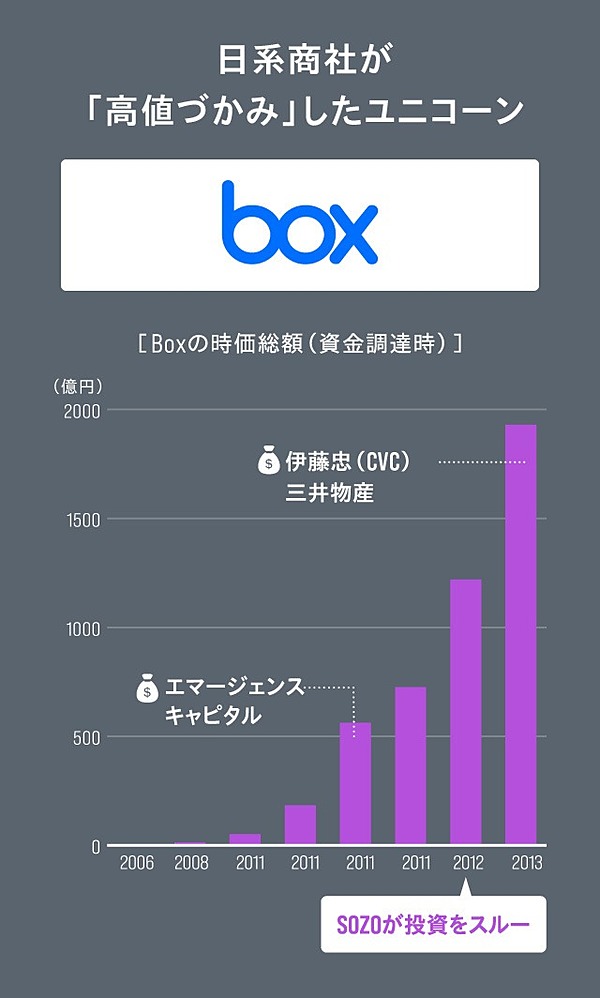

BOXと言えば、世界で18万社が使っているファイル共有サービスの有名企業だ。

勝ち馬は、SaaS(ソフトウェア・アズ・ア・サービス)の分野で、ハイレベルな投資をすることで知られている名門VC、エマージェンス・キャピタルだ。

成長前のタイミングで投資をして、がっつりと株式を保有している。そこからぐんぐんとビジネスが伸びて、SOZOにも投資をするチャンスが回ってきた。

「日本で大きなクライアントを探したい。SOZOにも手伝ってほしい」

BOXから投資枠のオファーがあったのはシリーズE、評価額は12億2000万ドル(約1300億円)だった。話題のユニコーン企業だから、投資をすれば、SOZOのブランド的にはプラスだ。

ところが、実際にはこの投資オファーを華麗に「スルー」している。

シンプルに理由を説明すれば、健全なリターンを狙うためには、その時価評価が高すぎると判断したからだ。

そもそもエンタープライズ向けのソフトウェアは、比較的はっきりした市場相場がある。一人当たりの単価が安いBOXについては、IPO価格は20億ドル(約2200億円)ほどとにらんでいた。

そのため、健全な利益を出すには5億〜8億ドル(約540億〜870億円)の時価評価がフェアだと判断。今回の条件では、2倍以上のリターンを出すことは難しいと考えたのだ。

さらに念を入れて、大株主のエマージェンスとも情報交換している。

するとSOZOが打診された調達ラウンドでは、追加投資を行わないという。つまり株式の持ち分比率を維持するつもりが、ないということだ。

しかし一方で、上場前には日系商社の2社が、19億3000万ドルでBOXに投資をしている。

(写真:Bloomberg / Getty Images)

もちろん商社が投資をする場合、販売チャネルを獲得するなど、純粋なベンチャーキャピタルとは違った狙いがある。しかし、それでも高値づかみは否めない。

BOXは2015年に上場したが、その後の1年ほど株価はじりじりと低下して、一時は日系商社が出資したときの時価総額を割り込んだ。

投資家が「BOXへの投資実績があります」と語る場合、必ずしも大きな成功を収めたという意味でないことは、言うまでもない。

投資の規律か、ド派手な銘柄か

「音楽サービスのスポティファイに、投資をしないか」

いまでは世界で2億4800万人もの人が使っている、音楽配信サービスのスポティファイ。世界中の音楽ファンに愛されているアプリだ。

SOZOにそんな投資話が舞い込んできたのは、2015年のことだった。

SOZO共同創業者であるフィル・ウィックハムが、かつてCEOを務めていたベンチャー投資家養成機関がカウフマン・フェローだ。その教え子が、このスポティファイの主要投資家だったのが、ご縁だった。

当時は、ソニーミュージックと権利関係のやりとりが遅れていたものの、日本市場に上陸するとのシナリオは既に見えていた。

ならば、SOZOが出資者として果たせる役割もあるはずだ。

しかしこの時にオファーのあったシリーズGの調達ラウンドを、SOZOは悩んだ末に、スルーしているのだ。

実は2015〜2016年というのは、スタートアップ投資の価格が吊り上がっており、一種のインフレ状態だった。そのためユニコーン投資に対して、とても慎重な議論を必要としていたのだ。

ちなみにスポティファイから出された条件は、時価評価として80億ドル(約8800億円)というもの。

ビッグネームの波には乗りたいが、SOZO内部での様々な議論を経て、この投資は割高であるとして見送っている。

結果として株式上場を果たしたスポティファイは、その時価総額も340億ドル(約3兆6000億円)と、当時の4倍以上に膨らんでいる。惜しいと言えば、惜しい案件だ。

実はSOZOはこの時の判断を、いまでも後悔していない。なぜなら、SOZOの投資スタイルは、データに基づいた科学を、きちんと投資判断に入れることを美学としているからだ。

市場価値、既存投資家のクオリティ、そしてビジネス。こうした要素を吟味した上でスルーしたものは、SOZOらしい規律が働いているとも言えるので、強さの裏返しでもある。

(写真:Jason Davis / Getty Images)

ランダムに、キラキラ銘柄に魅せられているようでは、博打をするのと変わらなくなってしまうのだ。

この事例から分かることは、よりマス向けの市場を狙うコンスーマー向けビジネスというのは、その成功を予想するのが本当に難しいということだろう。

価格高騰と、ビジョンファンドの「宿命」

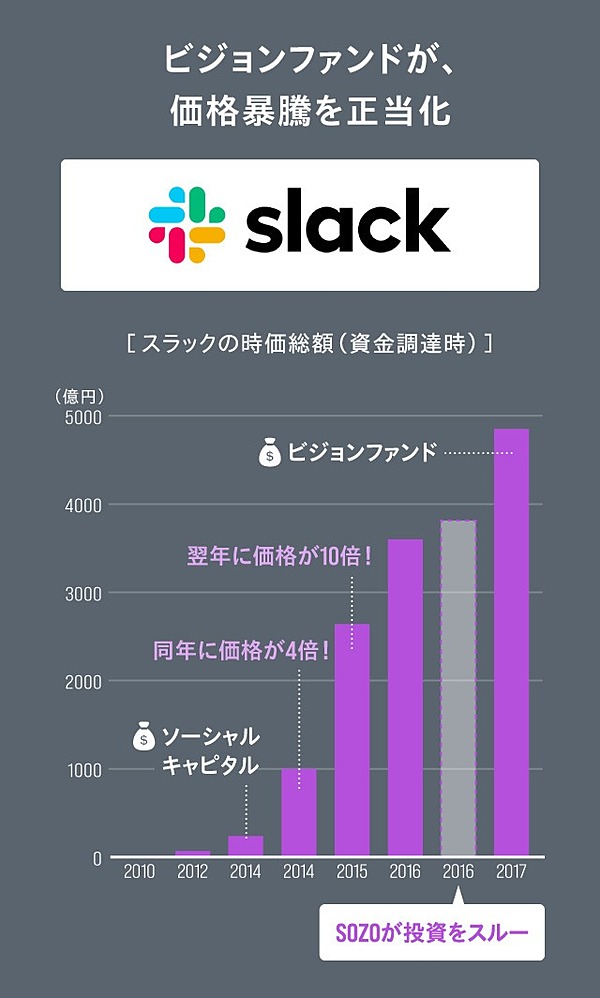

ビジネス・チャットツールのスラック・テクノロジーズが、新型コロナによるリモートワークで、ますます注目を集めている。

スラックへの投資で圧倒的な利益を出したのが、シリコンバレーの名門VCであるアクセル・パートナーズと、ソーシャル・キャピタルの2社だ。

とりわけ新興VCのソーシャル・キャピタルは、このスラック投資で大きな話題になり、一つの金字塔的なサクセスストーリーを打ち立てた。

2014年のシリーズCの調達で、時価評価にして約260億円ほどの段階で、がっつりとスラックの株式を持っていっている。

一方で、ユーザー急増によって勝ち気になった経営陣は、その後の時価評価を倍々ゲームで上げていった。

なんと同年の2014年にもかかわらず、スラックの時価評価は約4倍の1100億円へと舞い上がり、さらに2015年には約10倍の3000億円近い値札がつくようになっている。

SOZOに投資チャンスがあったのは、時価評価にして4000億円以下だった2016〜2017年ごろのことだ。

とても人気を集めていた投資案件だっただけに、必ずしもお金を投じられるかは定かではなく、議論の末にやはり「オーバーバリュエーション(高すぎる)」と見送っている。

当時はまだマイクロソフトの類似ソフト(Microsoft Teams)がなく、こうしたビジネスチャットの分野は、スラックにとってブルーオーシャンだった。そのため、ものすごい成長率を見せていた。

さらにその後、ソフトバンク・ビジョン・ファンドが降臨。既存の株主たちから、株を吸い上げるような形で、約5500億円という値付けで大株主になった。

新型コロナという追い風もあり、いまスラックの株価は絶好調。1兆円前後から、既に2倍ほどの水準で推移している。

(写真:Drew Angerer / Getty Images)

早い段階でカネを入れたVCにとっては、紛れもなくダイヤの原石だった。

しかし、成長後に投資をしたプレイヤーは、ある意味では新型コロナというイレギュラーなラックに支えられている。

ビジョンファンドのようなIPO前の大型投資は、マクロ経済の上下に大きな影響を受けることが、潜在的な課題であることを示しているケースとも言える。

(取材執筆:洪由姫、編集:後藤直義、デザイン:黒田早希)