【勝部健太郎✕篠田尚子】幸せな浪費と貯め方のススメ

BANK | NewsPicks Brand Design

2019/9/27

金融庁が公表した報告書に端を発した老後資金2000万円問題では、多くの人が資産形成の必要性を感じたのではないだろうか。一方で、本来お金は人生を豊かにするために存在する。「貯める」「増やす」だけでなく、どう「使う」かも同じように重要なはずだ。

今回は、「素晴らしい人生のためのマネーサービス」をコンセプトに生まれた『BANK BY AOZORA BANK』のクリエイティブディレクターである勝部健太郎氏と、著書『一生楽しく浪費するためのお金の話』が話題の篠田尚子氏が対談。これからのお金との付き合い方や、資産形成のあり方について意見をかわす。

今回は、「素晴らしい人生のためのマネーサービス」をコンセプトに生まれた『BANK BY AOZORA BANK』のクリエイティブディレクターである勝部健太郎氏と、著書『一生楽しく浪費するためのお金の話』が話題の篠田尚子氏が対談。これからのお金との付き合い方や、資産形成のあり方について意見をかわす。

資産形成=自分のお金をコントロールすること

篠田 貯蓄や投資=「資産形成」という言葉を聞くと、ほとんどの人は身構えますよね。「きちんと勉強してから取り組まなければ」とか。それで、最初の一歩を踏み出せない人が多い。

でも、本来、資産形成は使うために行うことであって、日常の延長線上にあるものです。決して特別な行為ではないはずなんですけど。

勝部 同感ですね。「お金はコントロールすべきもの」というのが僕の持論です。元々はサラリーマンだったのですが、極端にいえば、朝から夜まで働いて、その時間に対して報酬を得ていました。だから、お金も時間も自分でコントロールできなかった。

自分の場合は、自分の会社をはじめるという形で最初の一歩を踏み出しました。会社に行くのが当たり前、給料をもらうのが当たり前。これからの時代は特に、そんな「当たり前」を疑い、自分の頭で考えることが大事になるのではないでしょうか。

篠田 そう。資産形成って、自分のお金をより良い人生のためにコントロールすることなんですよね。老後の備えはもちろん重要ですが、近い将来の楽しみのために貯めることも大事です。

「1万円貯まったら美味しいものを食べよう」「10万円貯まったら旅行をしよう」といった目標が、日々の生活を豊かにしてくれます。私はこれを「健やかな浪費生活」と呼んでいます。

勝部 わかります。僕のもうひとつの持論は、「稼いだ分は使う」。使うとその分インプットがあるからです。それが、仕事のアイデアにつながり、またお金を生む。

無駄遣いをしましょうという話ではなく、意味のあるお金なら、貯め込むよりもどんどん使ったほうがいい。

篠田 会社と一緒ですよね。内部留保ばかりあっても仕方ない。会社が儲けの中から研究開発費を計上するように、個人だって学び直しなど自分への投資があっていいはずです。健やかな浪費も、それによって精神的な満足が得られれば、意味のあるお金の使い方だと思います。

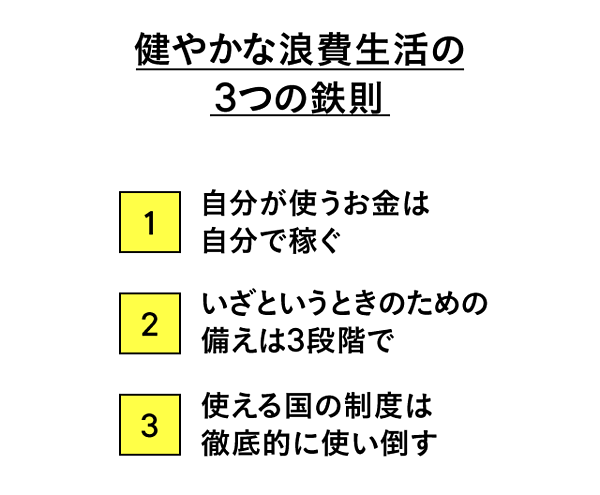

健やかな浪費生活の鉄則は3つ。①自分が使うお金は自分で稼ぐ ②使える国の制度は徹底的に使い倒す ③いざというときのための備えは3段階で」。

①は、とにかく働き続けること。②は、NISA(少額投資非課税制度)やiDeCo(確定拠出年金)などの活用。③は、現預金・保険・年金の備えです。

具体的には、働きながらまず月収3カ月分の貯金をつくり、それから節税効果が高いiDeCo。慣れてきたら、NISAで投資信託を買ってもいいでしょう。

おすすめの貯め方は、専用の口座をつくり、手取り月収の20%を目標に、毎月可能な金額を天引きすることです。ここは聖域として手を付けません。

幸いにして、今は貯蓄や資産形成のハードルを下げる仕組みやツールがたくさんあります。自ら資産形成を遠ざけるのはもったいないですよ。

お金に対しても「自分の軸」があるか

勝部 今回、僕がクリエイティブディレクターとして携わったあおぞら銀行のサービス『BANK』は、まさに「お金も時間も賢く使って、幸せにすごしたい」という価値観を持つ大人のためにつくりました。

もともとは、『インターネット支店』のホームページをリニューアルすることが依頼でしたが、お金との向き合い方が変わりつつある今、見た目だけをいじっても仕方がない。

そこで、スマートフォンアプリを軸とした新たな商品やサービスを根本から作り直すプロジェクトに参画しました。

『BANK』のキャッチコピーは、「素晴らしい人生のためのマネーサービス」。「最初は『素晴らしい人生のための銀行』でしたが、本当に『銀行』であることが重要なのかを考え直して、直前で変更しました」と勝部氏。

篠田 お金に対する価値観は、世代によって大きく異なりますよね。

たとえば、経済が成長したときに働いていたシニア世代は、「いずれは結婚して車や家を買う」という価値観があります。その価値観を子どもにも伝えるから、世の中には「大人になったら車や家を買うもの」と思っている若い世代も多い。

もちろん、それを否定するわけではありません。ただ、ライフスタイルが多様化するなか、本当に自分にシニア世代の価値観が必要なのかは考えなくてはいけません。

そのためには、将来の目標や目指す姿といった自分の軸が必要です。その軸がないと、シニア世代の価値観に引っ張られて、買うかどうかもわからない車や家のために、なんとなくお金を貯めることになります。

勝部 高度経済成長期には、わかりやすい人生のプロセスがありました。

就職・結婚・車や家の購入・子どもの教育・退職が一連のプロセスとして存在し、それに応じて銀行のサービスも提供されていたと思います。人生の節目で、住宅ローンやオートローン、教育ローンがあり、退職したら退職金の運用が待っている。

しかし、今はそんな型通りのプロセスがある時代ではありません。良い会社に入っても、この先どうなるかはわからない。銀行もオールドスタイルなソリューション提供から脱却すべきだと考えます。

その第一歩が『BANK』。様々な業種が金融サービスに対して異種格闘技戦の様相を呈している状況で、お客様の本当に役に立つサービスを提供していく必要があります。ただの銀行口座ではなく、人生のソリューションとしてマネーサービスを提供する場を目指しています。

スマホが「貯金箱」になる?

篠田 新しいサービスとして、『BANK』はローンチ時から注目していました。具体的にどういったサービスがあるのですか。

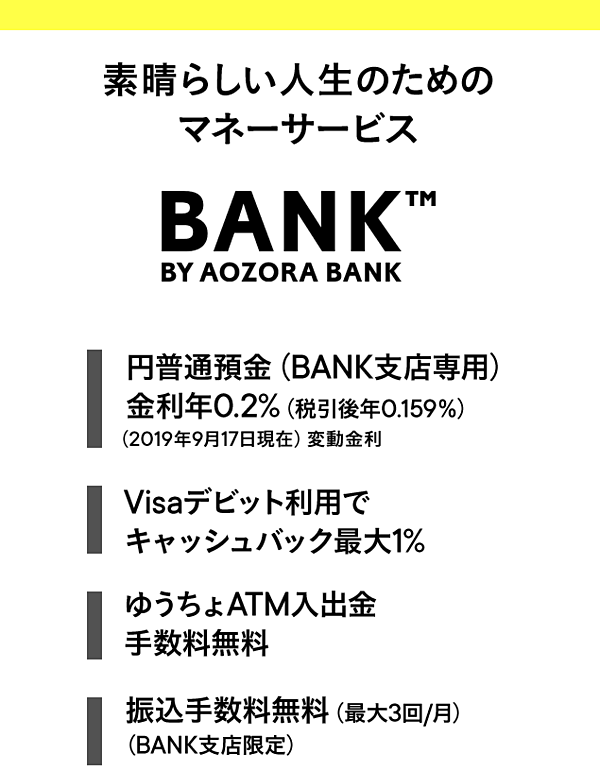

勝部 まず、最大の特徴は、業界No.1*の普通預金金利を提供している点です。「どうせなら、より良い金利がつく場所に預けておくほうが良い」ということで好評です。

好金利の普通預金に加えて、BANKには大きく3つの機能が備わっています。

ひとつは、BANK The Debit。これは、『BANK』が提供するVisaデビット機能つきキャッシュカードです。キャッシュカードでありながら、VISA加盟店であればVisaデビットとしてクレジットカードのように使えます。

BANK The Debitは使った瞬間に銀行口座から代金が引き落とされるのが特徴で、使った金額の最大1%がキャッシュバックされる(詳細は画像をタップしてBANKサイトへ)

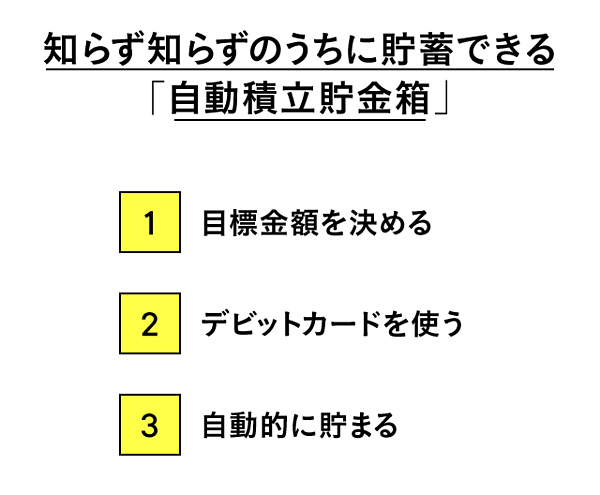

次に、BANK The Savings。これは専用のアプリである「BANK」アプリの機能の1つで、Visaデビット機能つきキャッシュカードで買い物したら、利用金額の一定割合を自動で積み立てる仕組みです。

たとえば、10%を積立というルールを決めたら、1万円使うと1000円が積み立て預金されます。手元に残った500円玉だけを貯める貯金箱がありましたが、なんとなく貯めていくと気づけば結構な額になっていたりします。それがスマホ貯金箱に置き換わったようなイメージです。

『BANK』では、BANKアプリを使って最大で20個まで積み立て預金を作成できる。毎月の定額積み立ては老後資金、Visaデビットによる積み立ては旅行資金といった分け方が可能だ。(詳細は画像をタップしてBANKサイトへ)

篠田 昔からある仕組みをスマホアプリで再現したのがユニークですね。

先ほど、「健やかな浪費生活の鉄則」として、サラッと「月収3カ月分の貯金を作るべし」と言いましたが、「貯められない人」には、そのハードルが高い(苦笑)。その点、設定だけで自動積み立てできるサービスは、貯蓄のきっかけ作りに最適だと思います。

勝部 資産形成を車のギアに例えると、手軽にできる貯蓄は1速に相当します。そこでギアが入れば、2速、3速の資産運用へとシフトアップしやすい。実は僕もあまり積極的に資産運用していた人間ではないのですが、『BANK』に携わってから意識が変わりました(笑)。

『BANK』がいろんな人にとっての「1速のギア」になると嬉しいです。

「なんとなく」貯めても不安が募るだけ

勝部 とはいえ、日本ではまだ運用、つまりは「投資」に対して「損をしそうで怖い」という人も多いですよね。

篠田 「増やす」のではなく、「儲けよう」としたときに失敗することが多いんですよ。数年前、仮想通貨市場が加熱したときもそうでしたが、冷静に考えれば、リターンが大きければリスクも大きいはず。欲に目がくらむと、それが見えなくなるのです。

だからこそ、なぜ自分はお金を貯めて、増やしたいのか。お金の使い道も含めて考え続ける意識が重要なのだと思います。

勝部 そういった意味では、BANK The Storyが役に立てるかと思います。

BANKアプリでは、「1万円でできる素晴らしい体験」や「家族や友人を喜ばせるサプライズギフト」など、人生を豊かにする気づきのある製品やサービスが、その背景とともに紹介されています。これは、と思うストーリーを貯金の目標に設定すると、自動的に積み立てていける仕組みです。

BANK The Storyの一例。共感したら、製品やサービスの購入金額を目標に設定して、自動積み立て預金もできる。(詳細は画像をタップしてBANKへ)

篠田 ステキなお金の使い方の選択肢を提示してくれるのはいいですね。目標があると、貯まったときや投資で増えたときの歓びもひとしおです。逆に、「なんとなく老後のために」など目的が定まっていないと、貯めても増やしても「足りない」と感じてしまいます。

勝部 その状況は、お金はあっても不幸ですよね。

ストーリーでは、あえて手軽に貯められる1万円前後の商品や体験が揃えられています。もちろん、100万円使えば楽しいことはできるでしょう。でも、それは当たり前。身近な1万円という金額で、どれだけ生活を豊かにできるかのアイデアなんです。

篠田 「銀行の残高=幸せの大きさ」ではないのと同じように、たくさんお金を使うほど幸せ、ということもないですからね。

先ほど勝部さんが言われたとおり、これからの時代はますます「わかりやすい人生のプロセス」がなくなります。そういった時代には、お金の使い方にもクリエイティビティが求められるのでしょう。

勝部 時代に合わせて銀行も、新しいソリューションを提供しなくてはいけないと考えています。その視点から、僕が注目していることが2つあります。

ひとつは、アメリカで流行っている「Financial Independence, Retire Early」。略して「FIRE」などと呼ばれていますが、これは会社のバイアウトなどでお金持ちになった人がリタイアするのではなく、普通の社会人が貯めたり、運用したりしたお金で早期退職するという考え方です。

もうひとつは、地方の事業承継。といっても、億単位の規模ではなく、「後継者がいない地方のパン屋さんを職人込み500万円で売ります」といった事例です。

この事業承継という考え方と FIREを掛け合わせることで、「40代で退職して最高においしいパン屋を目指す人を銀行がサポートする」といったような仕組みができないかと思っています。まさに、働き方や生き方全体の新しいソリューションだと思いませんか。

篠田 私もFPの資格を取るとき、理想的なライフプランニングを立てる練習を何度もしました。でも、人生がそんな計画通りにいくはずがない(笑)。それが楽しくもあるんですけど。

働き方も多様化した今、誰でも自分に合った生き方を選びやすくなっています。勝部さんのアイデアは、本当の意味でのライフプランニングだと思いますね。

勝部 銀行口座はバイトや就職をきっかけに、給与振込口座として作ったものをそのまま使っている人が多い。そこに公共料金の引き落としなどが紐付けられると、面倒くさいから変更することもありません。

でも、『BANK』の口座を開いた人たちは、「本当にそのままでいいんだっけ」と自分の頭で考えてくれた人だと思っています。『BANK』が、お金との付き合い方、つまりは自分の人生を考えるきっかけになれば嬉しいですね。

※適用には諸条件があります。詳しくはBANKホームページにてご確認ください。

*業界No.1の根拠:2019年9月24日現在、国内銀行(外国銀行・信用金庫等を除く)のうち、ホームページに金利掲載を行っている128行を調査(あおぞら銀行調べ)。キャンペーン等個別のお客さまごとの条件があるものは除きます。調査結果は過去の実績であり将来を約束するものではありません。普通預金金利は変動金利です。

(執筆:笹林司 編集:大高志帆 撮影:露木聡子 デザイン:九喜洋介)

BANK | NewsPicks Brand Design