株式会社ユーザベースは、2019年8月14日に2019年第2四半期の決算説明会を開催しました。当日の様子をほぼ全文採録でレポートいたします。

ユーザベース連結業績ハイライト

梅田:おはようございます。本日はお忙しい中お越しいただき、ありがとうございます。まず私から事業の概要についてご説明いたしまして、その後、質疑応答に移らせていただければと思います。

まず、主要4事業のハイライトからご説明させていただきます。上期はSPEEDAと、その他事業に含まれているFORCASが、特に良い決算をご報告できたのではないかなと思っております。

NewsPicksに関しては、売上・利益共にしっかり成長しておりますが、有料会員数が若干鈍化気味という結果でした。この部分につきましては、みなさんご心配されているのではと思っておりますので、後ほど詳しくご説明いたします。Quartzに関しましては、期初に説明させていただきました金額の範囲内で、粛々と投資を実行しているフェーズです。

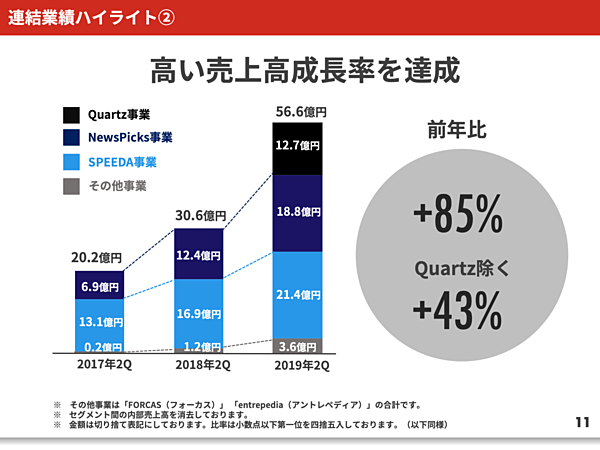

まず売上高の推移についてご説明します。Quartzが入りましたので、前年比85%と大幅に増加していますが、Quartzを除いても前年比43%という高い売上高成長率を達成しております。

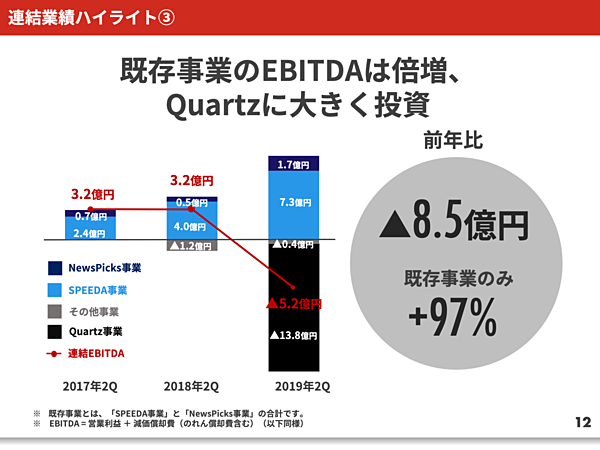

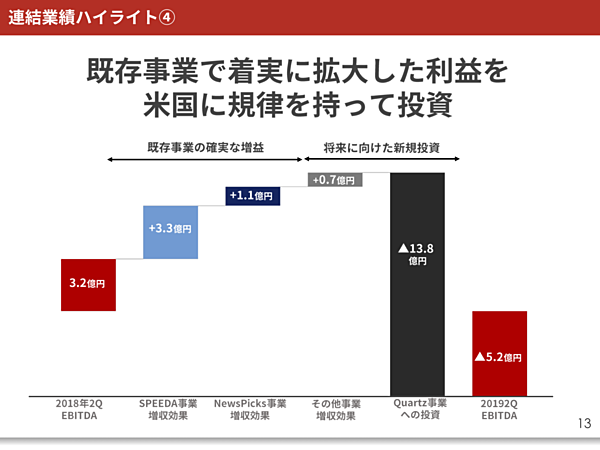

次に利益について、我々が最も重視しているEBITDAは、既存事業のSPEEDAとNewsPicksがしっかり収益事業として貢献してきており、投資フェーズであるFORCASとQuartzが赤字となっています。プラスマイナスで、現在−5.2億円となっております。

13ページで詳細をブレイクダウンして記載しております。こちらをご覧いただきますと、Quartzへの投資が非常に大きく見えるかと思いますが、この投資金額は当初ご報告させていただいた範囲内です。

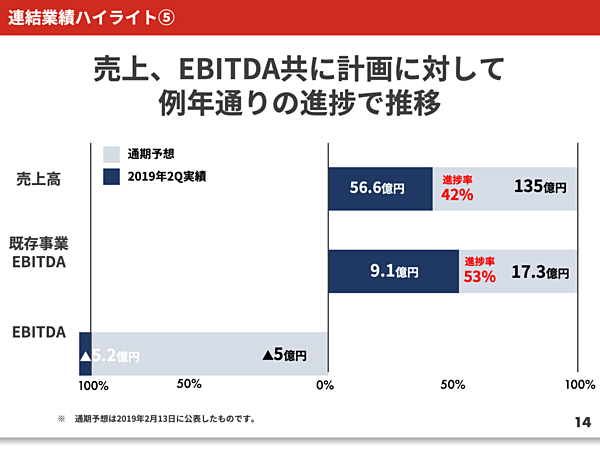

上場以来、みなさまとコミュニケーションさせていただく中で、業績予想をしっかり達成していくことを重要視しております。こちらに関しましては、上半期までは例年通りの進捗でしっかり推移しております。

SPEEDA事業ハイライト

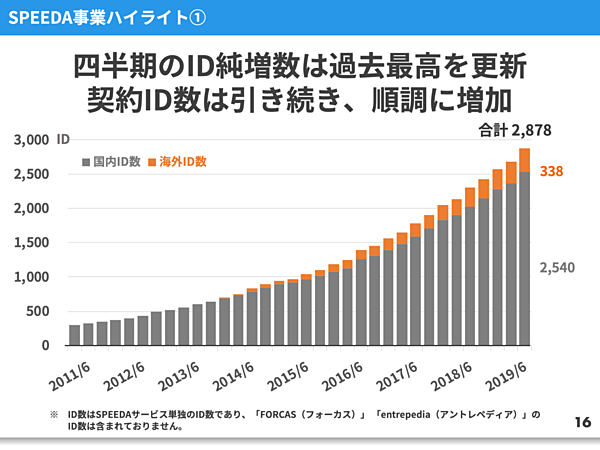

ここからは個別事業の概要についてお話させていただきます。SPEEDAの一番のKPIは契約ID数です。このID数の純増数が過去最高となったことが、この四半期での大きなトピックの1つだったと思います。

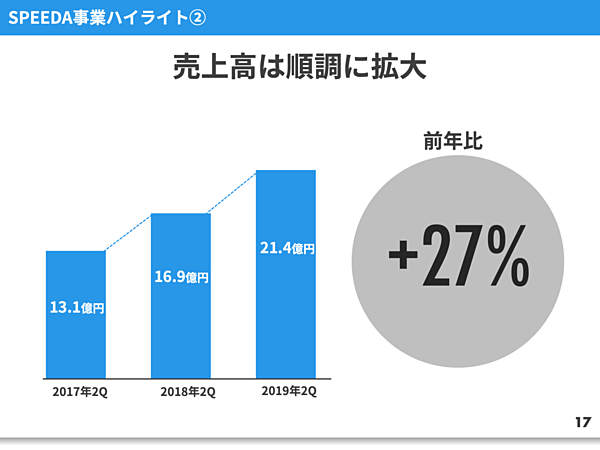

これに伴い、売上高も前年比27%となり順調に拡大を続けております。

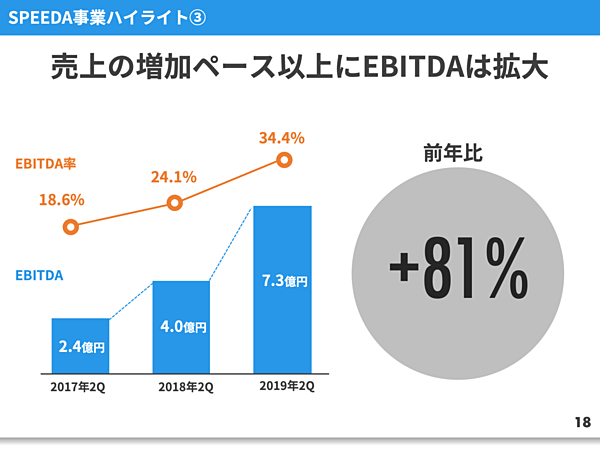

グループ事業の中でもSPEEDAが最初に損益分岐点を越え収益貢献事業になっていますので、利益率も順調に上がってきております。

第2四半期で34.4%のEBITDA率と出ておりますが、これは若干高すぎると認識しております。下期に投資が控えていますので、本決算の際には30%弱程度の数字に落ち着くと想定しております。

NewsPicks事業ハイライト

続いてNewsPicks事業について説明させていただきます。

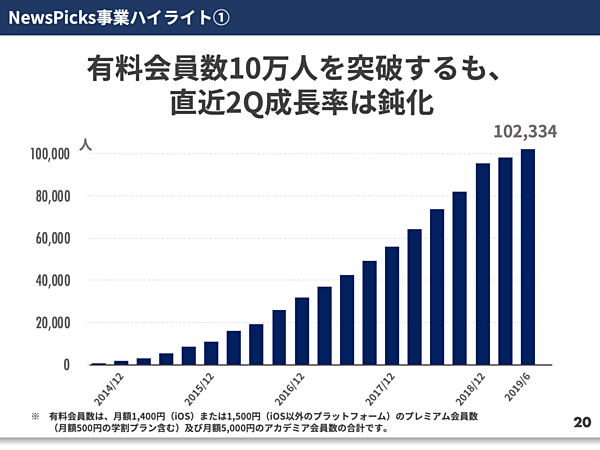

最も重要視しているKPIは、有料会員数です。これまでマイルストーンの1つとしていた10万人を突破したものの、直近の第1四半期、第2四半期は成長率が若干鈍化しているのが、現状の課題だと思っております。

これには一時的な要因もあります。昨年12月に実施したキャンペーンの反動と、直近の第2四半期に学割会員が一斉解約になるという、私たちの仕様上のミスが背景にございます。あくまで一時的なものですので、来年以降は発生しません。

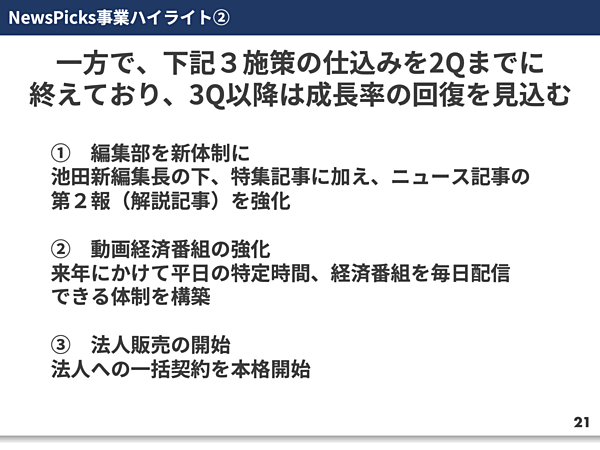

例えそのような一時期的要素があったとしても、それに負けない成長率を出していかなければと思います。有料会員数にはまだ伸びる余地があると考えておりますので、直近の第1・第2四半期は、10万人を突破しても成長が続けられるような仕込みに注力しておりました。具体的にどのような仕込みをしていたかを、21ページに書かせていただいております。

1つ目は、編集部を新体制にしました。

有料会員になっていただく方々のほとんどは、オリジナルコンテンツ経由です。オリジナルコンテンツの成否が有料会員数の増減に関わってくる部分がございますので、新体制にして拡大しています。

今までは週に1回の特集記事がメインでしたが、新体制では編集長である池田の下、特集記事に加えてニュース記事の第2報、よりタイムリーな記事をしっかり出していきます。何か大きなニュースが出た際、NewsPicksを開けば必ずその解説記事があるというような安心感を提供することで、より継続率を上げていこうと考えております。

2つ目は、佐々木(紀彦/取締役 新規事業担当)が中心になっている動画経済番組の強化です。来年にかけて、毎日同じ時間に経済番組を流せる状態――私たちは「帯化」と呼んでおりますが、それが可能な体制を来年にかけて構築していきたいと思っております。

NewsPicks Studioが制作している動画番組。月曜『HORIE ONE』火曜『The UPDATE』水曜『WEEKLY OCHIAI』木曜 『NEXT』

動画番組はテキストコンテンツに比べ、コストがかかります。しかし私たちが1〜2年試行錯誤してきている中で、コストをかけてもしっかり回収できる方程式も見えてきつつありますので、ここでもう一段、アクセルを踏んでいこうと考えております。

現在、1コンテンツあたりの獲得数は、テキストコンテンツよりも動画のほうが多く取れるようになってきております。マーケティングも含めて考えますと、今までチャネルのなかったYouTubeからの会員増加も増えてきており、全く活用できていなかった獲得チャネルを開拓できていることになります。この結果も第3四半期から出てくると考えております。

3つ目が法人販売の開始です。今年に入ってからずっと仕込んでいたものが、第3四半期からしっかり結果が出てくると見込んでいます。

現時点で公表できる内容ですと、第3四半期からリコー様にご契約いただけることが決まっております。法人販売では、NewsPicksの中にリコー様の社員しか見られないオリジナルタブを作り、そこに私たちがリコー様のためのコンテンツを掲載したり、イベントをサポートしたり、コミュニティを活性化させたりと、フルサポートさせていただきます。

リコー様以外にも、いくつか有望なパイプラインがございますので、来年にかけて私たちの新しい収益源になってくると考えております。

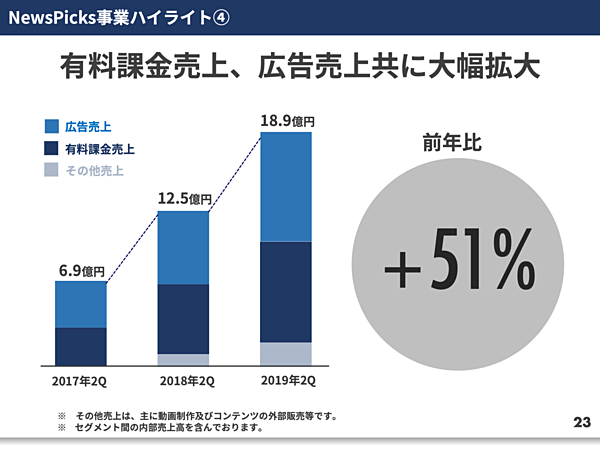

業績は50%以上の成長率を維持しており、広告売上、有料課⾦売上ともに伸びております。

第1四半期と第2四半期の比較では、売上が若干下がっておりますが、これは広告売上が大きな要因となっています。私たちの例年の決算をご覧いただくと分かるかと思いますが、広告売上は各社の決算前であり、当社の第1四半期である3月に、売上のピークが来るという性質がございます。第1四半期に比べ、第2四半期に全体の売上の伸びが低下するのは、広告売上の季節性があるからとご理解いただければと思います。

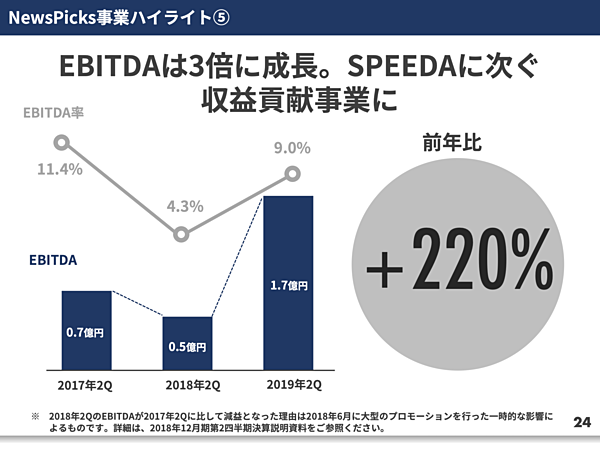

利益に関しましても、SPEEDAに次ぐ収益貢献事業に育ってきております。昨年の第2四半期は一時的な広告費用があったので下がっておりましたが、今期はそれがないため、順調に上ってきております。

一方でSPEEDAに比べても、売上トップラインの成長率が50%と高い数値を示しております。SPEEDAとほぼ同じぐらいの事業規模になってきていながら、高い成長率を維持していますので、NewsPicks事業にはまだまだ投資をしていかなければと考えております。そのため、SPEEDAと比較すると利益率が低い状態が続くと思いますが、それは50%という高い成長率があるからだとご理解いただければと思います。

Quartz事業ハイライト

続いてQuartz事業についてご説明させていただきます。

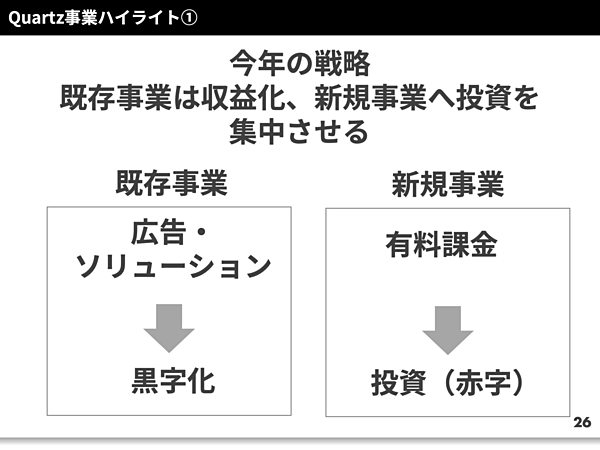

おさらいになりますが、M&A後の今年の戦略としましては、既存の広告・ソリューション事業は損益分岐点を超えて、永続性のある黒字化事業にしていきます。そして成長が見込める有料課金事業に投資して、立ち上げていきますという戦略でした。

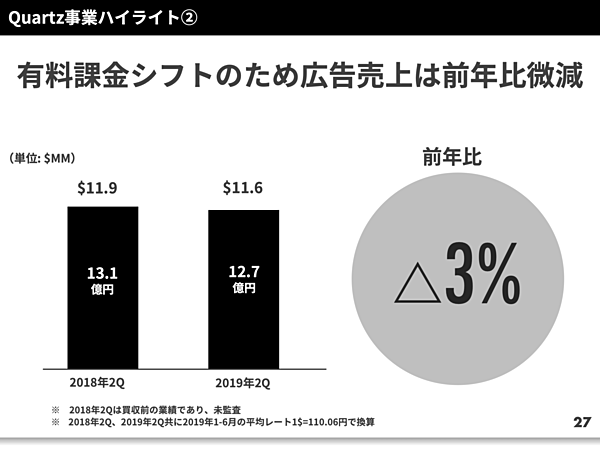

27ページの売上を見ていただきますと、昨年と比べて若干マイナスになっているところがございます。これはQuartz事業の舵取りをしている中で試行錯誤している部分ではありますが、有料課金にシフトして投資すればするほど、広告事業とコンフリクトし、広告売上が下がる部分があります。双方のバランスを取りながら事業運営をしていますが、第1四半期以上に広告事業からサブスクリプション事業(有料課金事業)へのシフトを強めておりますので、その影響で広告事業の売上が前年比で微減しております。

コンフリクトがおこる要因を改めて説明させていただきますと、広告売上を上げていくためにはできる限りたくさんの記事を書き、FacebookやTwitterで拡散させてページビューを稼いでいくことが、重要です。インプレッションを稼いで、広告枠をつくっていきます。

一方で有料会員数を増やしていくためには、記事数は重要なKPIではありません。数は少なくてもどれだけ深いコンテンツ、どれだけ意味のあるコンテンツを作れるかが重要になるため、編集部の動き方が変わります。

編集部のリソースをどの程度、広告売上向けの無料記事に注ぎ、どの程度有料課金事業に充てていくかは、舵取り次第です。第1四半期まではバランスを取りながらやってきましたが、より有料課金事業へのシフトを強めているのが、広告事業の売上微減の背景です。

利益面に関しましては、既存事業を黒字化させ、新規の領域に投資を集中させているところです。広告事業に関しては、今期で黒字化させたいと思っております。

昨年の数字を見ていただければご理解いただけるかと思いますが、Quartzの広告売上はNewsPicksより季節性が強く、第4四半期に売上が偏重するため、そこで最終の損益を合わせていきたいと考えております。その上で、有料課金事業にしっかり投資していきます。

有料課金事業に投資した結果、どうなっているんだというご質問があるかとも思います。こちらは今期末から有料会員数を公表していきますので、しばらくお待ちいただければと思っております。

これは第1四半期の決算説明資料と同じスライドですが、有料会員数を増やす施策として、①テーマを掘り下げた特集記事、②CEOへのビデオインタビュー、③メーターペイウォールの3つを実施しています。この方針には変わりありません。

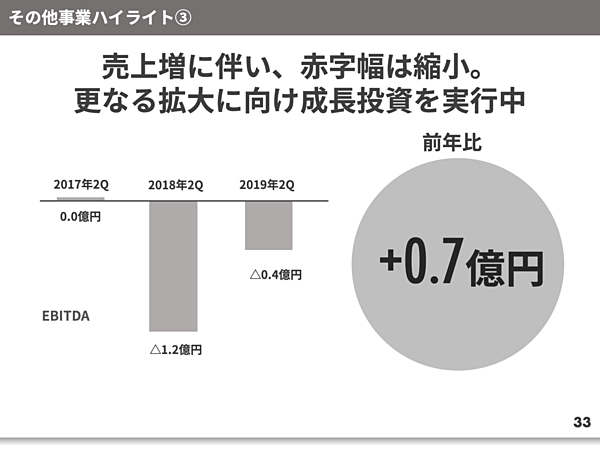

その他事業ハイライト

最後に、その他事業についてのご説明です。

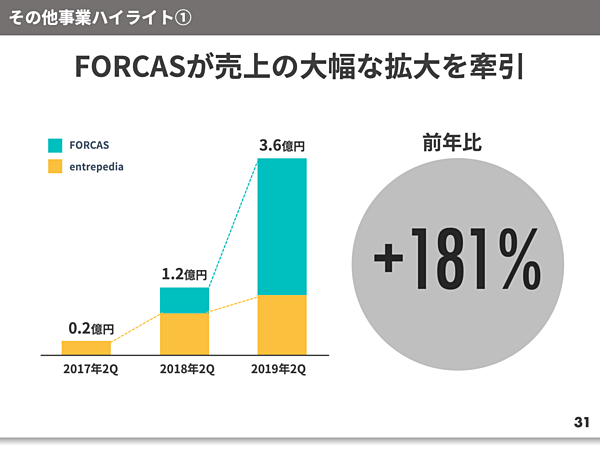

その他事業には、FORCASとentrepediaの2つの事業が入っております。entrepediaも順調に成長しておりますが、FORCASが大きく成長したのが今回の大きなトピックの1つです。

FORCAS はまだ始めて2年の事業です。私たちは常々、何か新規事業をやるときは「事業づくり3年」とお伝えしております。FORCASは3年という期間の中で、しっかりと事業が立ち上がってきており、来年からはより大きな貢献をする事業になってくると考えております。

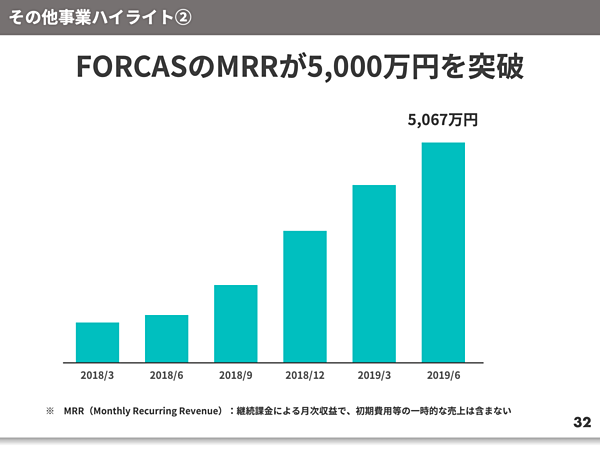

FORCASを見ていく上で私たちが重要視しているのが、「MRR(Monthly Recurring Revenue)」という指標です。これは「継続課⾦による⽉次収益で、初期費⽤等の⼀時的な売上は含まない」という指標です。

2019年6月でMRRが5,000万円を超えていますが、これを例にしてご説明します。

これは月次売上が5,000万円あり、解約が発生しなければ、一切新しい契約を獲得できなくても、5,000万円×12ヶ月で、1年間の売上高が6億円になるという意味です。しっかり稼げる事業になっているという先行指標として見ていただければと思っております。

直近2年で5,000万円のMRRを達成するのは、SPEEDA事業の約1.5倍のスピードで成長していることを意味します。現在SPEEDA事業は非常に高収益になってきておりますが、その1.5倍のスピードで伸びてきているのがFORCASであり、今後私たちの事業に大きな貢献割合を占めてくるとご理解いただけると思っています。

利益面に関しましては、投資フェーズですのでまだ赤字を続けております。しかしながら赤字幅は縮小してきており、来年は少なくとも、単月で黒字化できる段階に持っていけると思っております。

ただ、投資と成長率はセットですので、あとはトップラインの成長率を見ながら、どこまで投資していくかを最終判断していきます。

以上が第2四半期決算のハイライトになります。

Q:NewsPicksの学割会員とリコー導入、SaaS事業のシナジーと顧客単価について

質問者1:NewsPicksとSPEEDAについてお伺いします。

まずNewsPicksの有料会員について、学割の方が大量に抜けられたとご説明がありました。この数字は4〜6月に出ているのか、今後戻ってくるのかはどうなのでしょうか。

またリコーさんの従業員数が約9万人ということでしたが、9万人全部が有料会員になる見込みなのでしょうか。人数がどれくらいになろうと同じ金額になるのか、あるいは一部だけが有料会員になって、一般会員とは違う単価になるのか。どのように7〜9月以降に影響を与えるのかお教えください。

次に、御社のSaaS関連ビジネスについてお伺いいたします。FORCASがSaaSとして謳われていますが、SPEEDAもSaaSとも見られますし、法人向けNewsPicksもSaaSのようだと認識しています。この3つが別ブランド、別組織になっているのは果たして健全なのでしょうか。世界的に見ても日本においても、1つの組織でやったほうが効率的だと思っていまして、ご意見を伺えればと思います。

最後に、SaaSビジネスにおいては顧客単価を上げていくのが望ましい姿かと思います。この3つの事業のシナジーを利かせてARPU(Average Revenue Per User/1契約あたりの顧客単価)が上がっていくようなイメージが持てないのですが、これが誤解なのかどうかをお伺いしたい。

梅田:ご質問ありがとうございます。私からまず回答いたしまして、佐久間からも補足させていただくような形にできればと思います。

まず学割について。これは設計上の不備があったというものです。学割に申し込まれた方が卒業して社会人になるタイミングで、1,500円の通常会員になるような仕組みにしていればよかったのですが、そうなっていませんでした。学割の方が学校を卒業されたら自動的に全員解約になっていたというのが、4月に発生したものです。これが発生するのは今年の2Qだけになりますので、3Q以降は発生いたしません。

質問者1:4月に解約になった方がその後また有料会員になって、9月の数字に影響することはあり得るのでしょうか?

梅田:そちらにつきましては、解約になる4月のタイミングでメールやアプリのプッシュ通知などで再契約を促す対策を打っています。それで戻ってきていただいた方もいますし、戻っていただけなかった方もいます。すでに数ヶ月経っていますので、次の第3四半期の決算で戻ってくるとは見込んでおりません。

次にリコーさんとの取り組みにつきまして。こちらは利用いただける従業員数に応じて金額が決まるようになっております。9万人全員に利用いただけるか否かは決まっておらず、最終的に何人になるかは現時点では公表できませんが、第3四半期で正確に決まる予定です。導入単価につきましても第3四半期の決算タイミングで一緒にご説明させていただければと思います。

次に、ブランドを別々に運営していてシナジーが効かせられていないという点ですね。これは私たちも問題意識は持っており、社内的な非効率があるというのは事実かと思っております。

ただそれ以上に、事業の立ち上げや成長フェーズにおいては、誰がオーナーシップやアントレプレナーシップを発揮してやっていくかに尽きると、私たちの経験では考えております。自分でブランドを決め、どんなお客さまにどういう価値を提供するのかを決める。今回、FORCASの成長性をお伝えさせていただきましたが、もし佐久間以外の者がやっていたら、この立ち上がり方はなかったと考えております。ですのでこれは私たちの強みの1つだと捉えていただければと思います。

一方で、ある程度成熟してきた段階ではシナジーを効かせていくことはあり得ると思います。シナジーを発揮できる領域は思いつくだけでもたくさんありますが、これは私たちの今後の伸び代だと捉えていただければと思います。シナジーを発揮させなくても、単独でこれだけ成長させることができました。

例えばFORCASが7月に開催したSaaSwayというカンファレンスがありますが、大変好評をいただきました。そういうイベントをグループのSaaS事業全体でやればシナジーが発揮できるだろうということは話しております。ただ繰り返しになりますがそれ以上に今大切にすべきは、各事業のCEOがアントレプレナーシップを持って運営していくことだと考えています。

最後に、単価につきまして。まず何より大切なのは、お客さまにとってなくてはならないものになるということです。そうすれば必ず単価が上がる余地は生まれてくると思っております。

FORCASはB2Bマーケティングで、SPEEDAは企業・業界分析で、社内版NewsPicksは社員エンゲージメント、それぞれ別の角度から企業様にお使いいただいています。一度深くご利用いただいたらユーザーの更なるニーズが顕在化してきますので、そこでアップグレードしていくのはあり得ると、私自身の経験でも考えております。例えばSPEEDAも、スタート当初の単価は5万円でした。それが今、倍以上になってきています。ですので、まだ始まったばかりのFORCASや社内版NewsPicksにつきましても同様の余地はあると認識して運営していきたいと思っております。

佐久間:ご質問ありがとうございます。私からも補足させていただきます。

先ほど梅田から「現時点でシナジーはない」というお話をしましたが、私の景色からするとそんなことはさすがになく、「いいとこ取り」ができていると思っています。

例えばFORCASの立ち上げについては、SPEEDAを一緒にやっていたメンバーの中で、私が「ぜひ一緒にやりたい」と思う強力なメンバーと共に立ち上げました。またクロスセル、お互いに顧客を紹介し合うことは、私たちのカルチャーとして十分に実施できています。ですので両者(アントレプレナーシップとシナジー)の「いいとこ取り」ができて、FORCASをしっかり立ち上げることができたと思っています。

ただ梅田が言う通り、今後数年経ったときにもっとシステム化してシナジーを高めていく組織形態に変えていくことはあり得ると思いますので、今後も引き続き検討、研究していきたいと考えています。

顧客あたりの単価については、非常に鋭いご質問だなと。SaaSビジネスにおいては、顧客の成功とアップセルの仕組みを合わせることが非常に重要です。例えばSPEEDAでは、顧客の中でのSPEEDAの利用頻度が上がれば社内での契約ID数が増えて、1社あたりの平均単価が上がるモデルになっています。

FORCASはまだ立ち上げフェーズですので、そういったアップセルの設計はまだしっかりとできていません。顧客企業の別部署での活用に広がるとか、子会社での活用にも広がるといったことは起こり得ますが、それだけです。ですのでご指摘いただいた点につきましては、今後の課題として認識しており、顧客の成功とリンクするアップセルモデルを作っていきたいと考えています。

質問者1:追加でお聞かせください。FORCASはMRRが上がっているということでした。FORCASが提供しているアカウントベースドマーケティングは、お客さまにとって見ると、成果が上がらないとすぐ解約される理由になり得るのでしょうか。今期の数字のまま伸びていくと考えてよいのか、どこかで解約が増えるリスクがあるのか、お聞かせいただけますでしょうか。

佐久間:もちろんそのリスクはあり得ると思います。どのビジネスも、お客様にリアルな価値をどれだけ届けられるかに尽きると思っています。

FORCASのビジネスモデルを補足しますと、サービス単体で価値を生む側面に加えて、SalesforceなどのSFA(営業支援システム)やPardot、Marketo、HubSpotなどのMA(マーケティングオートメーションサービス)と連携して、その価値を強化するという側面を非常に評価いただいています。

営業やマーケティングの企画フェーズだけではなく、実行フェーズにおいてインフラとして価値を提供していますので、こういった価値を強化していけば、価値をご納得いただけずに解約されることは少ないと考えております。

Q:SPEEDAユーザーの分野別伸び率、NewsPicksの売上・利益鈍化、Quartzでのコンテンツ投資について

質問者2:3点お願いいたします。1つ目はSPEEDAについて。第2四半期の状況として、金融および非金融ユーザーの伸びがどのように推移しているのかをお教えください。2つ目が、NewsPicksの売上と利益が1〜3月と比べて4〜6月が鈍化している印象があります。ユーザー単価の推移も含めてもう少し詳しくお聞かせいただけますでしょうか。3点目がQuartzについて。この4〜6月を経て、中長期的な成長イメージに変化はないのでしょうか。特にNewsPicksで編集部を新体制にしてコンテンツを変化させていくという話がありましたが、Quartzでも同じような展開があり得るのか。そういった視点の変化があればお教えください。

梅田:1点目は稲垣から、2点目と3点目は私から回答させていただきます。

稲垣:内訳については公表していないのですが、伸び率としては、事業会社(非金融)が伸びてきています。事業会社の具体的な部署としては、経営企画、営業企画、そして新規事業開発の部署の方々からの引き合いが強くなっています。当初多かった金融機関やコンサルティングファームといったお客さまよりも、事業会社のお客さまが増えてきている状況でして、やはり事業会社の方が来年以降の成長ドライバーになってくると考えています。

他方でポイントになるのが、Churn(解約)のところだと思います。金融機関やコンサルティングファームの方は日々の業務のインフラとしてご利用いただいており解約率が低いのですが、例えば事業会社の新規事業開発の部署のお客さまの場合は、企画フェーズや検証フェーズにはご利用いただけるものの、その後の実行フェーズになると利用頻度が減って解約につながる可能性があります。

この解約率を下げるために具体的なユースケースに応じた利用促進やオンボーディング研修でフォローするなどの対策を進めています。まだ正確な数字を公表できる段階ではありませんが、6ヶ月間取り組んだ結果、20%以上の解約率の改善に繋がっており、今後も注力していけば改善していける感触を得られています。成長率と解約率の両方に向き合っていきたいと思います。

梅田:2点目、NewsPicksの売上と利益について私からお答えいたします。まず第1四半期と第2四半期を比較しますと、広告売上が第1四半期に偏ったというのが大きな理由です。2つ目が有料会員数につきましてですが、こちらは第1四半期も第2四半期も、昨年と比較して若干鈍化傾向にあることが影響してきています。

有料会員については足元を見ていてもしっかりと再成長できると私は考えております。広告についてはどうしても季節性があるものですが、1年を通して、業績予想でお約束した範囲の売上を達成する見通しです。現時点で何かご心配いただくような状況ではないと考えております。

3つ目のQuartzについて。中長期のイメージには変化はございません。私たちがストックビジネスを10年間やってきた経験から、契約いただけるユーザー数を積み上げて、解約率が一定範囲内に収まってさえいれば、投資をしていけばいつか必ず収益化するというシンプルな方程式を持っています。Quartzに関しても例えば、解約率が低い年契約の有料会員が70%を占めている状況です。これは良いサインだなと私は捉えています。あとは愚直に積み上げていけば収益化できるだろうと考えています。

新規の有料会員を獲得するために重要なのがコンテンツですが、先ほどご説明させていただいた①特集記事、②ビデオインタビュー、③メーターペイウォールに投資してまいります。

特集記事とビデオインタビューについては国内のNewsPicksでもやっているものと近いものですが、米国においても同様に、有料会員になっていただけるドライバーになっております。メーターペイウォールだけが日本でやっていない、Quartz独自の取り組みとなります。

Q:QuartzアプリのPick数、NewsPicksのコミュニティの変化について

質問者3:2点お願いいたします。1点目はQuartzアプリのPick数が少ないように見受けられます。有料会員ではなく無料会員の数が増えていないということかと思いますが、当初の想定より良かった点と悪かった点など、現状のアップデートを教えていただけますでしょうか。

2点目が国内のNewsPicksについて、有料会員が10万人を超えて利用層が拡大する中で、既存ユーザーの一定数の離反は避けられないように思います。今後の主要なターゲット層とコミュニティの性質に与える影響についてお教えください。

梅田:ご質問ありがとうございます。Quartzに関して想定と違っていたのは、私たちはアプリをローンチして、無料会員を集めてエンゲージメントを高めた上で、有料会員に転換させていくのが最短ルートだと考えていました。ただ結果として、アプリ経由で有料会員になる数は非常に少なく、ほとんどがメール経由でした。現在Quartzには100万人のメール会員がいるのですが、これは記事を消費する習慣において、日本とアメリカの一番大きな違いだったと思います。

これはQuartzに限らずThe New York TimesやThe Wall Street Journalも同様でして、メールから記事を読んでいくのが一番強いチャネルになっています。今、私たちが重要視しているのもメールです。まずはEメールを登録してもらい無料会員になってもらう。そしてメール経由で無料の記事を読んでもらい、Quartzのファンになってもらう。そういう戦略に力加減を変えています。

一方で、アプリも一度使っていただけるとエンゲージメントが高いチャネルの1つであることに変わりはありません。アプリは9月末にリニューアルを考えていまして、引き続きやってまいります。ただし、有料会員の獲得については現在、メールの施策が中心になっているというのが、ご指摘のPick数が伸びていないということに関係しております。

2つ目のNewsPicksのコミュニティの変化についてですが、これは10万人に限らず、1万人のとき、3万人のとき、5万人のときと、生き物のように常に変化し続けてきています。これがNewsPicksの良さでもあり運営が難しい部分ですが、逆に言うと参入障壁が高い部分でもあると思っています。10万人を超えてコミュニティ運営をどうやっていくかは、やりながら考えるというのが正直な回答です。

これは過去もそうでした。3万人のときに「どう5万人のコミュニティにしていくか」をユーザーさんと向き合いながら解を見つけてきました。何より重要なのは、投資し続けることだと思っています。海外のメディアも含めてコメント欄が閉鎖されてきているのは、投資し続けなかったというのが大きな理由だと考えていまして、私たちは10万人を超えてもしっかりユーザーの皆様に向き合い、投資し続ければ、突破していけると思っています。

Q:SPEEDAにおける下期の投資について

質問者1:もう1つ質問させてください。先ほど梅田さんから、SPEEDAの利益率は現状高めに出ていて下期は投資していくということでしたが、具体的にどういう分野に投資をしていくのでしょうか。その投資による効果はどういうタイミングでどんなかたちで出てくるとお考えなのでしょうか。

梅田:最初に私から補足させていただいて、次に稲垣から詳細なご説明をさせていただければと思います。まずSPEEDAは毎年の傾向として、第1四半期と第2四半期の利益率は高めに出て、データサプライヤーとの契約などが下期に偏るという事業性質がございます。この事業性質を前提に、稲垣から詳細はご説明させていただければと思います。

稲垣:まず一番大きな投資は、人のところとなります。プロダクト力を上げていくために、開発メンバーを強化していきます。次に梅田が申し上げた、データの仕入れ。この契約をしっかり締結して、プロダクト力を強化していきたいと考えています。

創業期のSPEEDAが評価いただいた大きな理由としては、(プロダクト内に)業界の構造をつくったということだと思っています。当時、企業名でピンポイントに検索できるプロダクトは他にも多くありましたが、企業名が分からないと調べられないし、業界のことを知ることは困難でした。私たちは産業構造を定義して、そこに参入している企業をマッピングして、企業名が分からなくても見たい業界を検索すれば、その業界が今どうなっていて、そこにどういうプレーヤーが参入しているのかを瞬時に知れるプロダクトを作り上げました。この世界観を作ったことが、一番評価いただいた価値だと思っております。

ただ現状では、テクノロジーの進化やグローバル化も進み、業界構造が今まで以上に複雑化してきています。例えば、ドローンや無人店舗のような、新しい領域への参入も考えながら調査をされている新規事業ご担当部署の方も増えてきています。こういったお客さまの声に応えていくようなプロダクトとコンテンツを作っていきたいと考えており、かつ日本だけでなくグローバルに届けられるよう人員投資を進めております。

司会者:それでは、以上をもちまして株式会社ユーザベース 2019年第2四半期決算説明会を終了させていただきます。

本日はお忙しい中、お越しいただき誠にありがとうございました。

ユーザベース