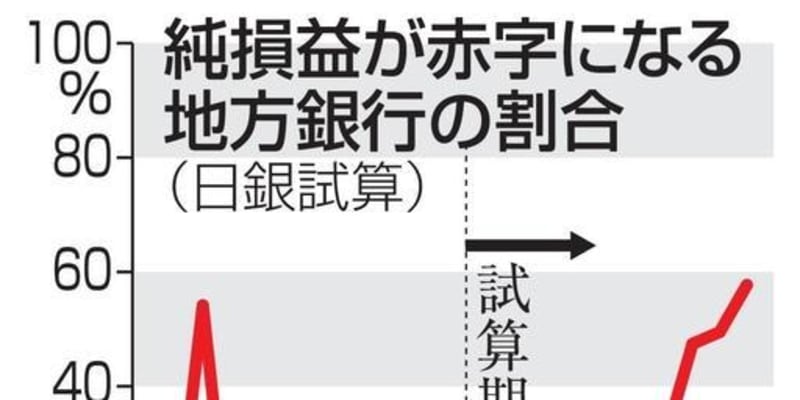

10年後に地方銀行の6割赤字 日銀試算、人口減響き収益悪化

コメント

注目のコメント

私がクラウドクレジットの設立準備をしていた2012年頃は「現状のままだと日本の地銀は大変なことになる」と言っても誰も相手にしてくれなかったので、地銀へのアンチ・テーゼとしてクラウドクレジットを設立することにしました。

理論的には10年間という話になるのかと思いますが、東芝やスルガ銀行のように、人間こういう状況になると無理な行動をとって爆発を起こすことが多いので、いろいろもうちょっと早いかなと思います。

資産運用フィンテック企業やメガバンクの「攻めの金融」のスケール速度と、地銀救済である程度マクロ経済も足を引っ張られるの、どちらが勝って日本経済が10年後を迎えることになるか、なかなか痺れる10年間になりそうです。銀行の本業が貸出である限りにおいては指摘された通りだろう。

しかし、銀行の本業は貸出だろうか。貸出は預金の運用形態のひとつであるには違いないが、そればかりではない。生命保険の本業が不動産運用ではなく保険であると同じくらいに、銀行の本業は預金すなわち資金移動ネットワークだ。優良信金と言われる信用金庫はすでに運用の大部分が有価証券である。貸出割合が少ないことが問題ならくだんの優良信金をどうして先に「問題視」しないのだろうか。

繊維業や地域鉄道だって、ショッピングモールでさえ祖業による収益割合は小さい。長くやっていれば必ずそうなる。祖業に派生する新規事業がグループ全体の収益を稼ぎ、地域インフラとして必要な祖業を守っている。そもそも同じビジネスモデルで利益を出し続けることがムリゲーなのだ。銀行だって証券運用はもとより、地域商社その他の実業で稼いで生き残る術があるはずだ。そのためにできることは警鐘を鳴らすだけでなくまずは規制緩和だと思う。「人口減響き収益悪化」・・・ うーん、そういう要素は確かにあるのでしょうが、なんだか、風が吹けば桶屋が儲かる、式の解説と感じないでもないですね (^^;