LINE Pay、モバイル決済“大本命”に迫る

LINE | NewsPicks Brand Design

2018/5/31

LINEがフィンテック時代のインフラとして手がける、モバイル送金・決済サービス「LINE Pay」。キャッシュレス時代の到来が声高に叫ばれる今、ユーザーファーストを戦略に掲げるLINE Payは、どんな「お金の未来」をつくりだしていくのか。エコノミストの崔真淑氏とLINE Pay COO長福久弘氏が語り合う。

上海ではモバイル決済経験ありが9割

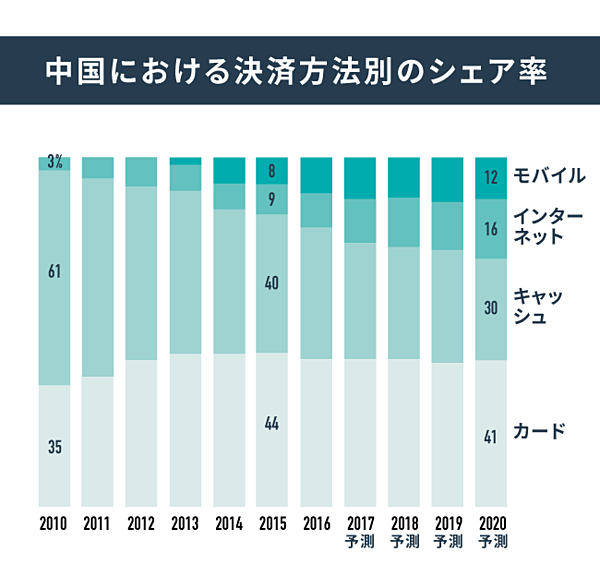

崔 今、中国ではキャッシュレス化が急速に進んでいるといわれています。2017年の国連の発表によると、モバイルやSNSによる中国のソーシャルペイメントは3兆米ドル(約333兆円)規模。しかし、その一方で、中国の決済全体に占める割合はいまだカードが40%超と強く、モバイル決済は10%程度に過ぎないという数字もあります。

出典:Better Than Cash Alliance、2017年4月発表リポートから

長福 中国は国土が大きいため、地域間格差がかなりあるようです。日本でもたびたび話題になりますが、上海、深セン、杭州あたりでは、WeChat(ウィチャット)、Alipay(アリペイ)によるモバイル決済がかなり進んでいて、これからほかの地域に浸透する段階。上海では9割以上がモバイル決済したことがあるというデータもあります。

崔 中国の経済拠点では、すでにスマートフォンによる決済が当たり前になっているということですね。中国では日本ほど与信に対する信用が根付いていないことも、ソーシャルペイメントの普及に一役買っています。他方、韓国はIMF体制後に国策としてクレジットカードの利用を推進しています。

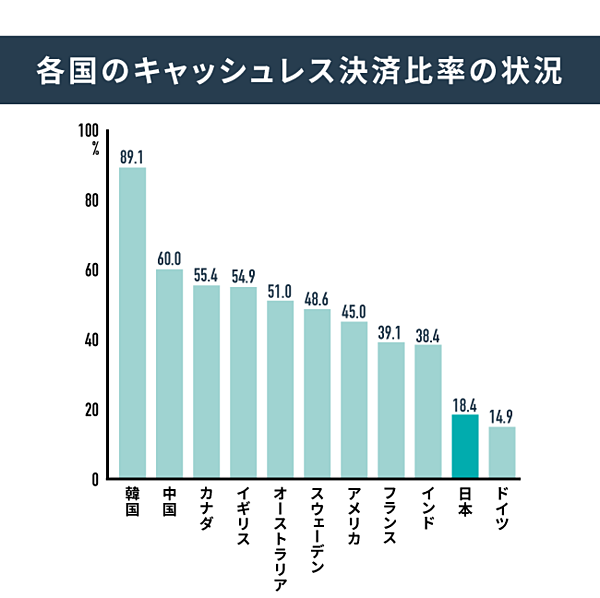

日本も経産省がキャッシュレス決済の比率目標を「2025年に40%」と掲げていますが、これらの動きに比べると出遅れている感は否めません。

長福 日本は、もともと現金への信頼性が高く、ATMが広く普及しています。中国とは前提条件が違うので、同じことをすればよいとは考えていません。最も重要なのは、サービスの本質的なところ。

LINE Payとしては「便利」「簡単」「使って楽しい」というユーザー体験の部分を、徹底的に追求すべきだと思っています。

出典:世界銀行「Household final consumption expenditure(2015 年)」及びBIS「Red Book Statistics(2015 年)」の非現金手段による年間決済金額から算出。※中国に関しては Better Than Cash Alliance のリポートから参考値として記載

面倒なく“割り勘”が可能に

崔 そもそも「LINE Pay」とは、どのようなサービスなのですか?

長福 一言でいえば、スマートフォンによる決済サービスです。2014年に始めた事業ですが、この間、サービス内容もずいぶん変遷してきました。当初はECサイトで使えるウェブ決済サービスとして始め、その後、JCBと提携してオフラインでも使えるプリペイド方式の「LINE Pay カード」を発行。2017年からは、バーコード決済、QR決済などのモバイルペイメントに大きく舵を切りました。

現在、LINEには国内7500万人の月間アクティブユーザーがいます。そのうちLINE Payの口座開設者は3000万人ほど。2018年3月からはLINEアプリ内に「ウォレット」タブを設け、「送金」や「コード支払い」「請求書支払い」などへのアクセス性を高め、アクティブユーザーも徐々に増えているところです。

崔 決済だけでなく、手数料無料で簡単に「送金」できるのが大きな特徴ですね。

長福 もともとLINEというコミュニケーションアプリを起点としているので、コミュニケーションの流れの中で行う送金サービスは、自然と受け入れやすいもの。1円単位で送金・請求できるので、割り勘にも便利です。

近年、さまざまな会社がコード決済を手がけていますが、支払いはクレジットカードに紐付いているものが多い。実はそれだとクレカホルダーしか使えないので利用用途が制限されることになります。LINE Payでは銀行口座と連携することで、送金、割り勘、決済のすべてを可能に。ユーザーには本人確認のため銀行口座を登録していただく必要がありますが、その分、幅広いサービスが受けられます。

崔 私も支払いに利用してみましたが、「サインもいらなくて楽チン!」というのが実感でした。クレジットカードは手数料コストが店舗側の負担になっている部分もあります。LINE Payも店舗が手数料を支払う仕組みですか?

長福 はい。基本的には税別3.45%の手数料をいただく仕組みです。現在、クレジットカードの普及率が18%に過ぎないのは、店側にとっての手数料コスト、設備投資コストの問題があると思います。LINE Payの導入には店舗側の状況に合わせていくつかの方法が選択できますが、クレジットカードや非接触系決済の導入よりかなり安く抑えられます。

また、ほかのサービスと違うのは、LINE Payで決済すると店舗が持つ各種LINEアカウントへの友だち追加を促すことができる点です。店舗とユーザーがつながると、その後の販促が可能な“資産”になります。店舗側は客足が落ちた日にクーポンを送ったり、ユーザーは特別セールの情報がもらえたり、両者にとってハッピーになる仕組みを目指しています。

電子マネーも銀行も、市場開拓の仲間

崔 日本国内では、Suicaなどの電子マネーがかなり普及しています。キャッシュレス化が進むことで、電子マネーとどう競合していくのか。どんな戦略をお持ちですか?

長福 日本はこれからキャッシュレス市場が成長していく段階。今は、電子マネーを競合と捉えるよりも、キャッシュレスを一緒に推進する選択肢のひとつだと思っています。そして我々が目指すのは、多様な選択肢の中から、ユーザーに選んでもらえるサービスにすること。そのために、まずは利用できる加盟店と連携サービスを増やすことに注力しています。

現在、LINE Pay カードは、国内外のJCB加盟店約3300万店舗で利用できます。加えて、QRコード・バーコード決済、自販機、オンライン決済などLINE Payの決済利用可能箇所を現在の5万2000カ所から、今年度末までに100万カ所へ広げることを目指しています。

崔 競合というと、銀行もそうなりうる存在です。例えば、三菱UFJ銀行はブロックチェーンを使った国際送金の実証実験を始めています。これが実現すると送金手数料はかなり割安になるでしょう。

長福 そういった意味では、世の中のあらゆるサービスが競合という考え方もできますが、視点を変えてみると、彼らは成長途中のマーケットを共に開拓していく仲間でもある。今後2、3年で中国のようにプレーヤーは数社に絞られるでしょうが、今年はまず一度「便利さ」を体験してもらうことが最も重要だと思っています。

マイクロペイメントは日本経済を変えるのか

崔 また、送金システムのような個人間の少額決済であるマイクロペイメントが、今後、日本経済にどんな影響を与えるかは興味深いですね。

電子マネーによって利用金額や流動性がどう変化するかを調べた実証研究はいくつか存在するのですが、結果は利用が「増えた人」も「減った人」もいて、明確にこうなるというコンセンサスはとれていないようです。もちろん利便性は向上するでしょうが、利用金額や流動性という視点からでは、マイクロペイメントが経済をどう変えるかは、まだはっきりとはわかりません。

個人的には、マイクロペイメントと仮想通貨がセットになることで、中央銀行がすべての物価をコントロールするというこれまでの枠組みが大きく変わっていくだろうと思っています。例えば、生活必需品と不動産や高級品などでは異なる決済手段が使われるようになり、商圏が分散化、市場をコントロールする機関も細分化するのではと予想しています。

長福 なるほど。おもしろいですね。我々はあくまで「どうすればユーザーにとってより便利になるか」という点を突き詰めてサービスを作っています。ユーザーの声も日々変わっていくものなので、それにしっかりと応えていきたいと思っています。

金融事業がLINEの次の柱に

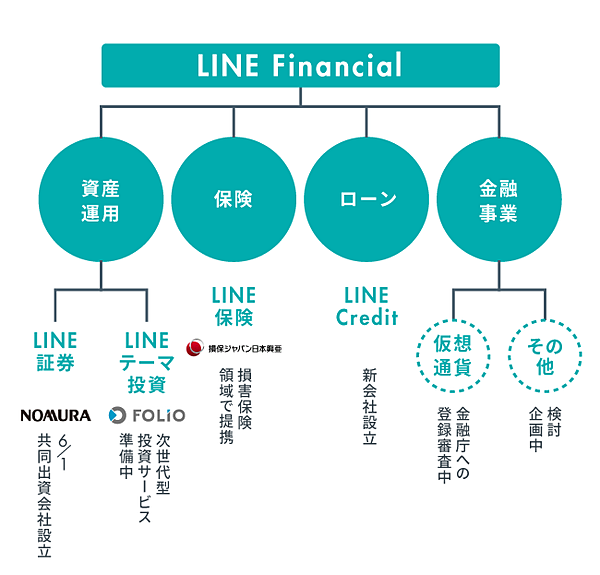

長福 今、LINEグループでは、次のビジネスの主軸を「フィンテック」と「AI」と定めて、積極的な投資をしています。今年1月にはフィンテック領域をさらに強化すべく、新会社「LINE Financial株式会社」を設立。LINE Pay株式会社と共にユーザーにとって便利で革新的な金融サービスを提供していきます。

LINE Payが日常的な決済に使われるようになり、“スマホのおサイフ”としての機能を担ってくると、自然と金融サービスのニーズが出てくると考えています。資産運用、保険、ローン、仮想通貨といったLINE Financialのサービスと連携し、お金の流れ全体でサービスを展開することで、これまで金融サービスに興味がなかったユーザーにもLINEを入り口としてより気軽に使っていただけるようにする。それが我々のチャレンジです。

崔 金融事業の場合、システムトラブルは起こせないという社会的な使命もあります。

長福 もちろん、インフラとなるような金融事業において決済できないということは絶対にあってはなりません。ただ、LINEも“絶対に止まってはいけないサービス”という点では同じです。震災時の混乱を乗り切った経験など、我々にはこれまでに蓄積してきたノウハウがあると自負しています。

「もう一度、LINEをつくる」

崔 今後、LINE Payが、LINE全体を牽引していく存在となりそうですね。

長福 やはり我々の強みは、7500万人のユーザーの80%以上が毎日アクティブにLINEを使っているという事実。コミュニケーションの中で、自然に送金や決済を行うようになる、というのが描いている理想像です。

みなさんに「どうしてLINEをはじめましたか?」と聞くと、「なんとなく」という答えが多く返ってきます。利便性が高いものを選んでいく中で、自然と生活に溶け込んでいた。それこそが、LINE Payが目指すところです。

私たちの合言葉は、「もう一度、LINEをつくる」。

LINEはPC・ガラケーからスマホにシフトするタイミングでユーザーのニーズに合ったものを提案することで口コミ的に広がっていったサービス。LINE Payも今起こっているキャッシュレス促進の流れに乗り、同じようなかたちで選ばれるものにしていきたい。

LINEがコミュニケーションを変えたように、「お金」とユーザーの距離を近づける革新的なサービスをつくっていきます。

(構成:工藤千秋 編集:樫本倫子 撮影:稲垣純也 デザイン:砂田優花)

LINE | NewsPicks Brand Design