2月の注目点

2月はインドネシア、タイ、マレーシアで2017年10-12月期のGDP統計、シンガポールでは同期の修正値が発表された。マレーシアはやや減速したものの前年同期比+6%近い高水準の成長が継続し、インドネシアは緩やかな回復が継続、タイはやや減速したが堅調な水準は維持した。インフレについてはフィリピンが加速が続き、タイとシンガポールは0%に近い低水準であることに留意が必要だ。

インドネシア:景気は緩やかな回復基調が継続

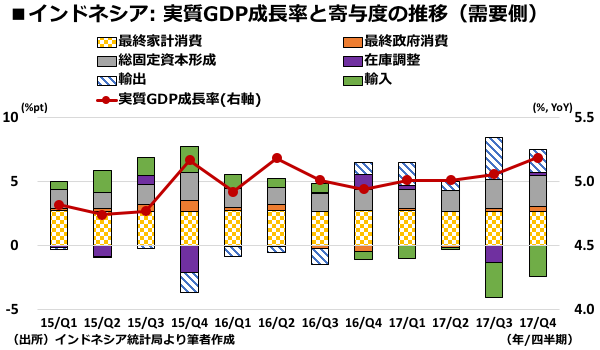

2月5日、インドネシアの2017年10-12月期のGDP統計が発表され、経済成長率(実質GDP成長率)は前年同期比+5.2%と発表され、同年7-9月期の同+5.1%からほぼ横ばいだが、若干上向いたと言える。2016年10-12月期の同+4.9%から緩やかではあるものの、加速が続いている。今後も金融緩和策と原油価格の上昇を背景に、緩やかな加速ペースが継続するとみられる。また、2017年通年は前年比+5.1%となり、2016年の同+5.0%とほぼ横ばいだった。

2017年10-12月期の企業景況感は111.0と同年7-9月期の112.4から下落したものの、2015年4-6月期以降、「楽観的」と判断される100を超える水準は維持している。また、個人消費は2018年1月の消費者信頼感指数は126.1と、2017年12月の126.4からほぼ横ばいであり、「楽観的」の100を大幅に上回っている状況が続いている。

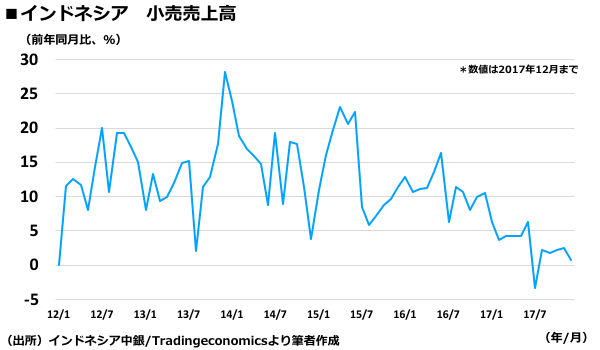

他方、2017年12月の小売売上高は前年同期比+0.7%と11月の同+2.5%から鈍化した。小売業界から「当面は厳しい」との声が挙がっているが、それを裏付けるデータが続いている。消費者信頼感が強いにもかかわらず、小売が伸びていないことは、家計消費が観光や外食などのサービス産業に向いているとも解釈できよう。

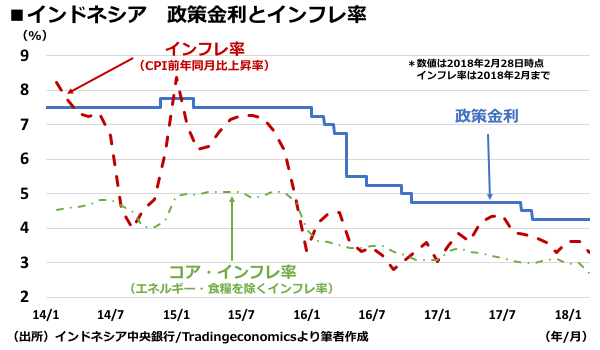

2018年1月のインフレは、ヘッドラインが前年同期比+3.3%(2017年12月:+3.6%)、コアが同+2.7%(2017年12月:同+3.0%)となり、やや鈍化して落ち着いた水準で推移している。

タイ:景気は堅調だが遅い内需回復

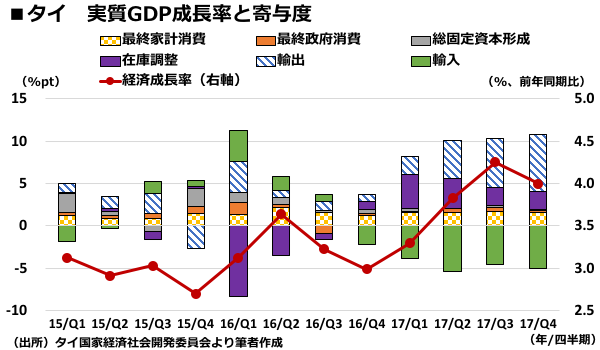

タイの2017年10-12月期の経済成長率(実質GDP成長率)は前年同期比+4.0%と発表され、同年7-9月期の同+4.3%からやや減速した。ただ、4%超が2期継続したのは、2012年10-12月期〜2013年1-3月期以来であり、中長期的には堅調だと言えよう。また、2017年通年では前年比+3.9%となり、2016年の同+3.3%から加速した。

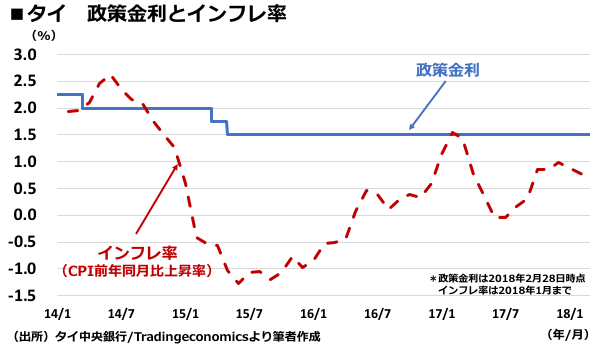

タイ中銀は2月14日、定例の金融政策決定会合を開催し、政策金利を現状の1.50%で据え置いた。会合後に発表された声明文で中銀は、これまでの通り、タイ経済は財・サービス輸出が牽引して景気の回復が続いているとの認識を維持した。また、家計消費は耐久消費財の購入が増えて緩やかに改善しており、景気回復に貢献し始めている点も指摘された。

ただ、タイ中銀は「労働市場の構造的問題」と「家計債務の増大」のため、家計消費の改善は緩慢な水準に止まっているとの認識も示された。「労働市場の構造的問題」とは、タイの就業人口の約3割が所得の低い農業セクターに従事し、かつ、高齢化が進んでいることだと解釈される。また、タイの家計債務はGDP比で79.0%であり、東南アジア諸国ではマレーシアの88.3%に次いで高く、世界では13番目となっている。この2点は短期的に解決が難しい課題であるため、タイ経済は外需に左右される状況が続くこととなる。

2018年1月のインフレは、ヘッドラインが前年同月比+0.7%(2017年12月:同+0.6%)、コアが同+0.6%(2017年12月:同+0.6%)とほぼ横ばいとなった。景気は緩やかに上向いており、タイは農業大国で国内で食糧自給が高いという事情を考慮しても、未だインフレ率が低いままである。足腰の強い景気回復にはまだ時間がかかることを示唆している。

2018年1月の輸出は前年同月比+17.6%と好調な水準が継続し、景気回復を背景に輸入も増大しているため、貿易収支は▲1.2億ドルと2期連続で赤字が続いた。ただ、経常収支は観光収入などが貢献して+52.1億ドルと黒字が継続しているため、バーツ安への懸念は限定的である。

SPEEDAを使うと、統計情報から企業情報まで簡単に入手することができます。

SPEEDAの詳しい説明はこちら→

マレーシア:Q4は+5.9%と高成長継続

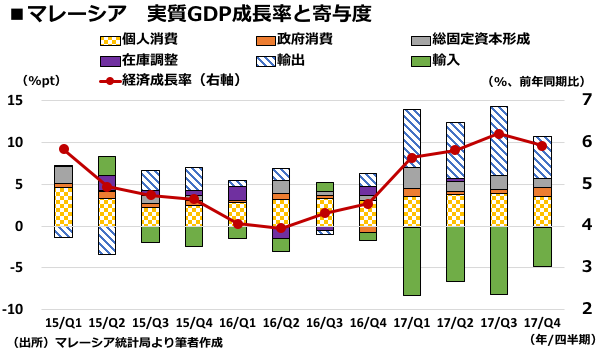

2月14日、マレーシア統計局は2017年10-12月の経済成長率を前年同期比+5.9%と発表した。同年7-9月期の同+6.2%に比べると若干鈍化したが、マレーシアは1人あたりGDPが9,690ドル(2017年IMF推計)と中所得国のなかでも高水準であることを考えると、高成長が継続していると言えよう。

マレーシア中銀は1月に景気過熱の回避に向けて利上げを行っており、妥当な措置だと言える。2018年1月のインフレ率は同+2.7%と、2017年12月の同+3.5%から鈍化した。経済成長率と金利水準を考慮すれば、特段の問題はみられない。

2017年12月の現況指数は同▲0.2%(同年11月:同+0.5%)、先行指数は▲1.8%(同年11月:同+0.5%)とそれぞれ前回からマイナスに転じた。基本的にプラス基調で推移してきているため、一時的かどうか、今後、データの動きを注視する必要があろう。

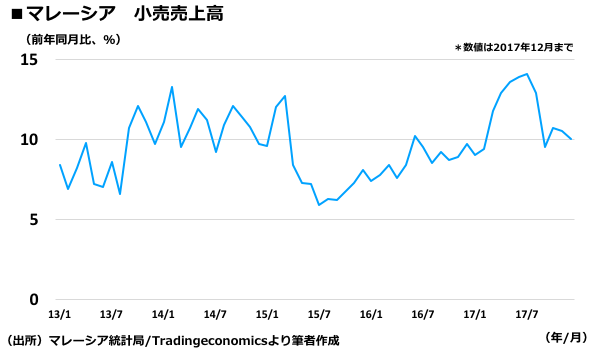

2017年12月の小売売上高は同+10.0%と発表され、高い水準の伸び率が継続している。また、2017年10-12月の建設業生産高は前年同期比+7.7%と7-9月期の同+8.1%から若干鈍化したものの、+6%前後の高成長を反映して良好な水準が維持されている。今後は過剰供給へと転じるリスクにも配慮していくべきだろう。

フィリピン:金利据え置きだがインフレに注意

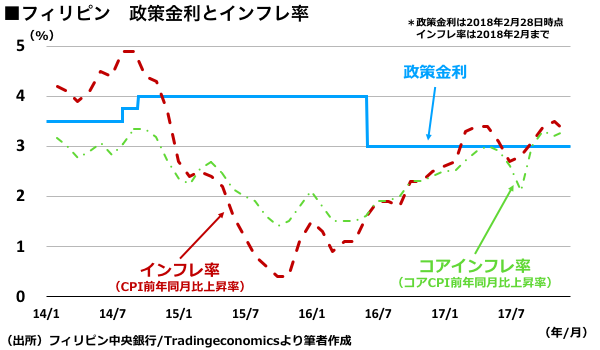

フィリピン中銀は2月8日に開催した定例の金融政策決定会合で政策金利を3.00%に据え置いた。会合後に発表された声明文で中銀は、足元のインフレが加速しているものの、年間では3%±1%の範囲内に収まる見込みであり、フィリピン経済は力強い内需と世界景気の回復に支えられて力強い成長を続けていることから、政策金利は現状維持が望ましいとの見解を表明した。

他方、中銀は今後のリスク要因として原油価格の上昇によるインフレ加速を指摘した。メインシナリオとしては、インフレターゲットに収まると認識している模様であるが、警戒感を高めているとみられる。

2018年1月のインフレ率については、ヘッドラインが前年同月比+4.0%(2017年12月:同+3.3%)、コアが同+3.9%(2017年12月:同+3.0%)と加速する傾向が続いている。

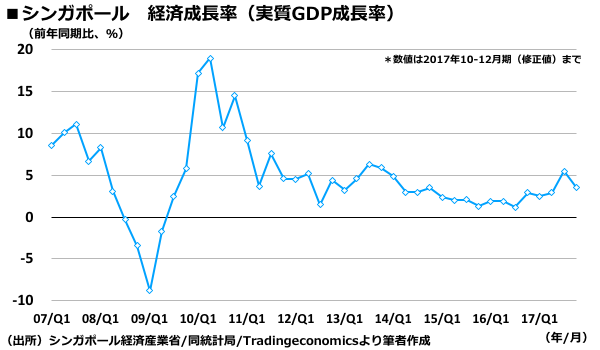

シンガポール:インフレの動向に留意

2月14日、シンガポールの2017年10-12月期の経済成長率の修正値が前年同期比+3.6%と発表され、1月に発表されていた速報値の同+3.1%から上方修正された。

2018年1月の非石油部門輸出は前年同月比+13.0%と高い伸びを示したが、ベースとなる2017年1月が中国暦正月(春節)で低水準だったため、その反動で高い水準となったとみられる。鉱工業生産についても、同様の理由で2018年1月は前年同月比+17.9%と高水準だった。

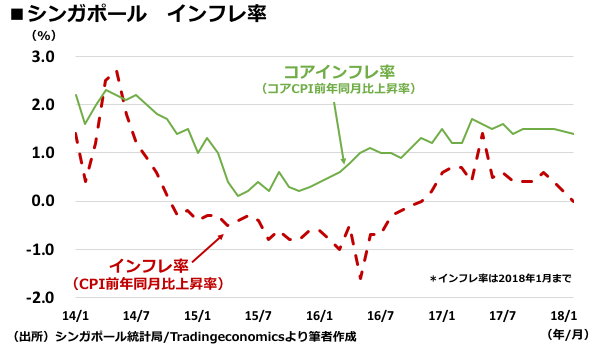

2018年1月のインフレ率はヘッドラインが前年同月比+0.0%、前月比▲0.2%となった。他方、コアインフレは前年同期比+1.4%となった。デフレに転化するリスクは留意しておく必要があるものの、コアインフレが妥当な水準で推移しているため、現時点では強く警戒するほどの水準には至っていないと言える。

ベトナム:旧正月の影響色濃く

月末に発表された2月のマクロ統計については、旧正月(テト)の影響がはっきりとみられた。

外国人観光客数が前年同月比+19.4%と1月の同+42.0%から大幅に減速したものの、高水準の伸びが続いている。テトの影響による減速とみられるものの、それでも外国人観光客の来訪数が多いことは注目される。

また、2月の鉱工業生産は前年同月比+8.0%と1月の同+20.9%から減速した一方、小売売上高は14.8%と1月の同+9.5%から加速した。テトでの長期休暇による生産減と消費増という典型的な現象がみられた。

なお、2月の貿易収支は+9億ドルと発表され、3ヶ月振りにプラスに回復した。2月はテトを背景に輸入が増大するなかでも貿易収支が黒字となったことは、ベトナムの輸出セクターが世界需要に応える形で好調に成長していると解釈できよう。

(バナー写真:Faris Hadziq/SOPA Images/LightRocket via Getty Images)

SPEEDAチーフアジアエコノミスト川端隆史によるASEAN経済分析

ASEANマクロ経済リポート

- 【ASEAN経済】好調に転じたタイ経済。今後は金融政策が鍵を握る

- 【ASEAN経済】インドネシアは米中貿易戦争に警戒、マレーシアは5月に総選挙

- 【ASEAN経済】ベトナム経済成長、3期連続の7%超で好調

- 【ASEAN経済】高成長続くマレーシア、タイとシンガポールは低インフレに留意

- 【ASEAN経済】マレーシアは利上げで景気過熱を回避、フィリピンは高成長維持

- 【ASEAN経済】シンガポールは3年ぶり3%超成長、タイの景気回復は家計部門に波及

- 【ASEAN経済】タイは緩やかに景気回復、フィリピンの雇用は改善するも課題残す

- 【ASEAN経済】Q3経済成長はタイとマレーシア好調、フィリピンは10期連続で6%超

- 【ASEAN経済】インドネシアの7-9月期は5.1%成長と踊り場続く

- 【ASEAN経済】マレーシア予算案、好景気を背景に手厚いインフラ・地方開発

- 【ASEAN経済】シンガポール、7-9月期は3年半振りとなる4%超のサプライズ成長

- 【ASEAN経済】インドネシアは連続利下げ、ベトナムは7年ぶり7%成長

ユーザベース