今期(11/16-30)の注目点

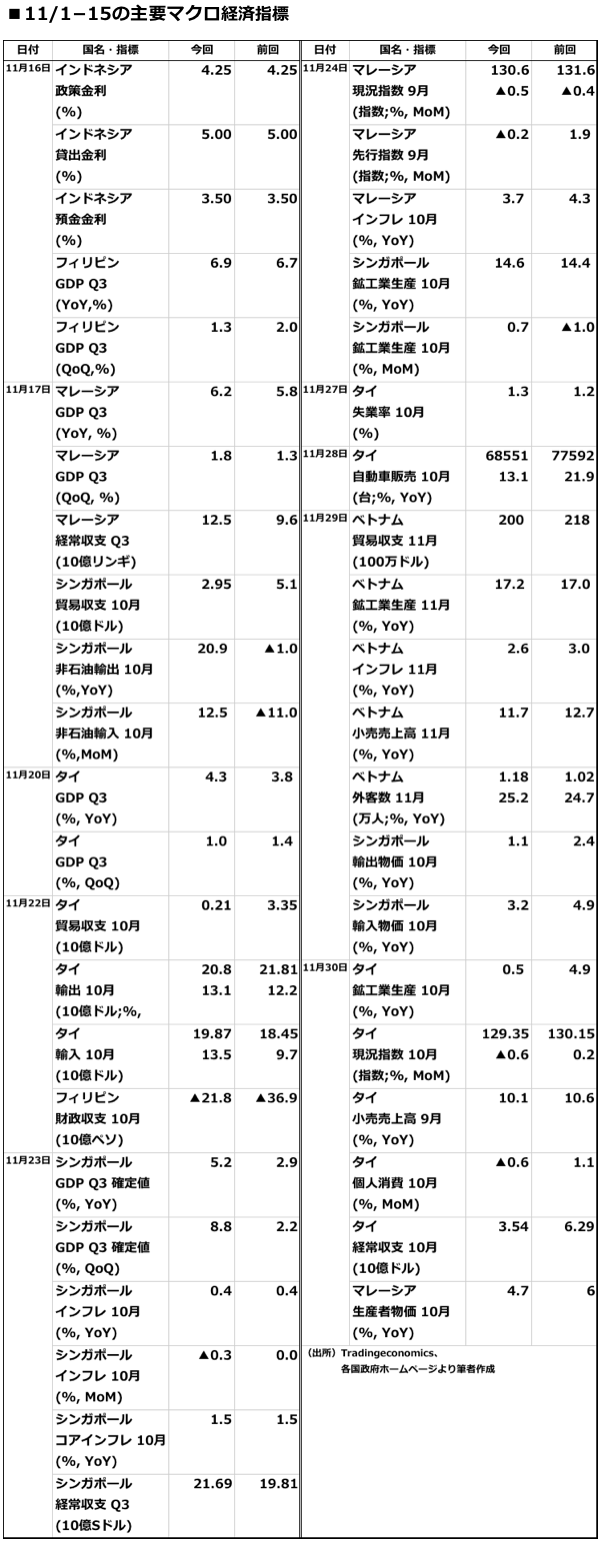

タイ、マレーシア、フィリピンで7-9月期GDPが発表され、順に前年同期比+4.3%、同+6.2%、同+6.9%と各国ともに好調だった。同期の確定値が発表されたシンガポールも同+5.2%と速報値から+0.6%ptの大幅な上方修正となった。(文末に今期のマクロ経済指標一覧を掲載)

他方、インドネシアは非常に緩やかに成長加速の兆しが見られるが、小売業界から厳しい見通しが示されている。

このほか、タイの内閣改造、マレーシアでは2月17〜18日の中国暦正月の後に総選挙が行われる可能性をほのめかした副首相の発言が注目された。

インドネシア:厳しい見通しの小売業

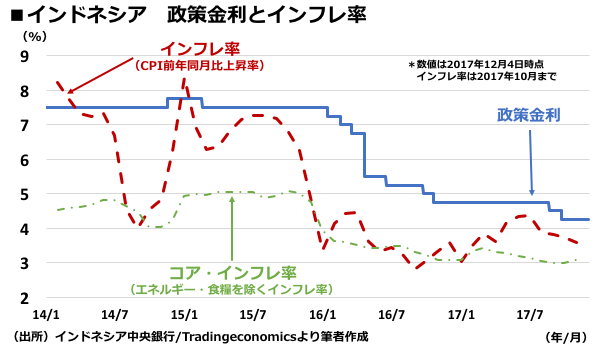

11月16日、インドネシア中銀は定例の金融政策決定会合を開催し、政策金利を4.25%、貸出金利を5.00%、預金金利を3.50%と全て現状のまま据え置いた。

会合後に発表した声明で中銀は、インドネシア経済は2017年通年のインフレ率は前年比+3.0〜3.5%の下限付近で落ち着き、年間目標の同+4.0±1.0%の範囲内に収まると予想した。

また、7-9月期の経常収支対GDP比は▲1.7%と前期4-6月期の▲1.9%から縮小し健全な水準で推移しているとして、現状の政策金利は適切との姿勢を示した。

IMFは11月14日、インドネシアの2018年の経済成長見通しについて前年比+5.3%と発表し、従前の同+5.2%から若干の上方修正を行った。その理由として、輸出や投資、内需が回復基調にあることを挙げた。

一方、小売業者協会(APRINDO)関係者は 小売市場の停滞が2019年まで続くと述べた。APRINDOは、中間層以上の消費が日用品から旅行等のレジャーに移行したこと、交付金の配布遅延で低所得者層の消費が鈍っているとし、当面の小売市場について慎重な見通しを示した。

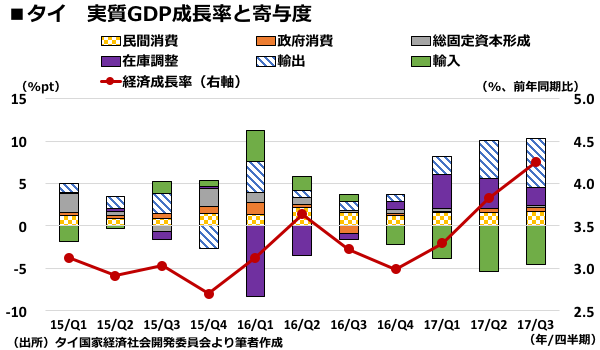

タイ:7-9月GDPは4年ぶりの4%台と好調

11月20日、7-9月期の実質GDP成長率(経済成長率)は前年同期比+4.3%と、4-6月期の同+3.8%から加速した。タイの経済成長率は、2016年10-12月期の同+3.0%から3期連続で加速が続き、+4%超の成長は2013年1-3月以来である。

この数字を受けてタイ財務省は、2017年1-9月までの通年成長率は同+3.8%であり、10-12月期の成長率が前年同期比+4.7%以上であれば、通年の成長率は+4.0%に達成するとの見方を示した。

経済成長率の寄与度の内訳をみると、輸出が+5.8%ptと最も貢献して経済成長を牽引したことが分かる。貿易統計では10月輸出は同+13.1と6ヶ月連続でふた桁の伸びを維持して好調だ。

一方、企業の設備投資などを示す総固定資本資本形成は+0.3%ptと小さく、民間消費も+1.7%ptとほぼ横ばいとなった。

足元の景況感を示す10月の現況指数は129.35で前期比▲0.6と若干低下したが、長期トレンドとしては緩やかな上昇傾向であり、企業マインドの回復を示している。

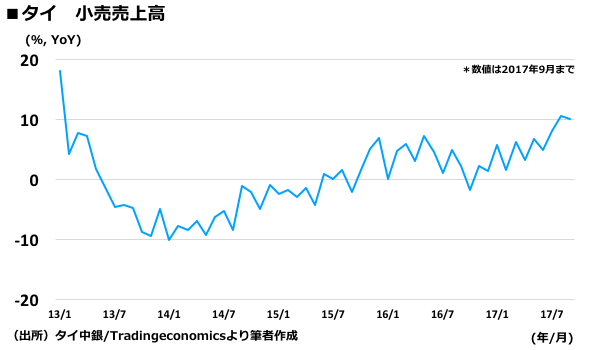

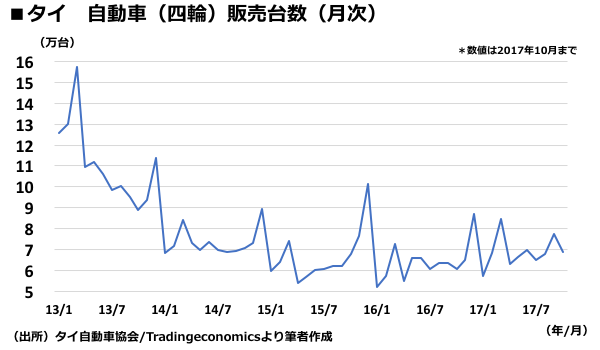

10月の小売売上高は同+10.1と9月に続いてふた桁の伸びを示し、2016年10月の同▲1.7%を底に、中期的には回復トレンドが継続している。また、新車販売も6.9万台で同+13.1%と高い伸びを示している。

個人消費に関する各種統計は総合すれば、企業マインドは改善しており、そこから遅れて個人消費は緩やかながら傾向へと向かっていると言える。ただ、個人消費は力強いという水準には到達していないため、引き続き注視が必要だ。

10月24日、プラユット首相は内閣改造を発表した。商務相にはソンティラット副商務相が昇格、エネルギー相にはシリ元タイ石油研究所所長が就任し、タイ商工会議所等民間団体からは肯定的な評価が大勢を占めた。

2018年内には総選挙が行われる予定であり、その間に実務を堅実にこなし、回復基調のタイ経済をもう一歩牽引できるかが問われるだろう。

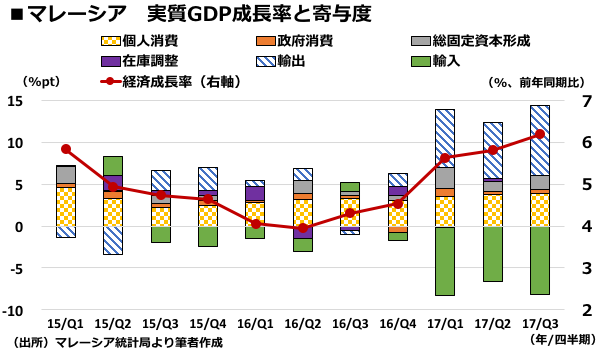

マレーシア:7-9月GDPは+6%超と3年ぶりの高水準

マレーシアの7-9月期の経済成長率は前年同期比+6.2%と、5期連続の加速、かつ、2014年4-6月期の同+6.5%以来の6%超えとなった。

寄与度では、輸出が+8.3%ptと大きく貢献し、個人消費も+3.9%ptと高い水準を示し、総固定資本形成は+1.7%ptと堅調な水準で推移した。内外需とも好調だ。

他方、1人あたりGNIが1万ドルクラスの上位中所得国であるマレーシアで、同+6%を超える成長は、市場関係者の間ではやや過熱気味と判断されることも多い。まだ景気抑制をすべき段階とは言えないが、政策当局にはバランス感覚が求められる局面を迎えつつある。

これを受けて、マレーシア経済研究所(MIER)は11月21日、2017年通年の経済成長率を同+5.6%と、従前の予測から0.2%pt上方修正を行った。MIERは製造業の回復と好調な輸出が設備投資や金融市場を支えているとの見方を示した。2018年については同+4.7〜5.3%で据え置いた。

また、政治情勢ではザヒド・ハミディ副首相が「中国暦正月(春節、チャイニーズニューイヤー)の後に、重要な日がやってくることを忘れてはいけない」と述べ、2月16〜17日の中国暦正月の後に次期総選挙が行われる可能性をほのめかした。

ナジブ首相の多額の金銭スキャンダル疑惑、いわゆる1MDB問題で政治不信が広がる一方、野党は必ずしも一致団結できていない。マレーシアでは、通常、総選挙では連合与党国民戦線(BN:Barisan Nasional)が8〜9割の議席を獲得してきているが、前回(2013年)、前々回(2008年)の総選挙で与党が憲法改正に必要な3分の2議席を割るという、「歴史的大敗」が続いている。

次期総選挙では、ひとまず、BNが3分の2議席を回復できるかが重要な争点となる。

SPEEDAを使うと統計情報や企業情報を簡単に入手することができます。

SPEEDAの詳しい説明はこちら→

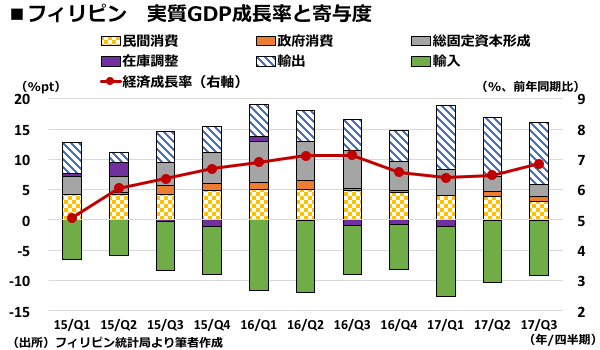

フィリピン:7-9月GDPは+6.9%と好調、2年半連続で6%超を維持

フィリピンの7-9月期の経済成長率は前年同期比+6.9%と、2期連続で加速し、かつ、2015年1-3月期から10期連続で同+6%超の成長を維持した。

寄与度では輸出が+10.1%ptと3期連続のふた桁となった。他方、個人消費は+3.0%ptと他の新興国と比較すると高水準ではあるものの、2016年1-3月期の+5.0%ptをピークとして6期連続で縮小している。背景にはペソ安に伴う輸入物価の上昇があると見られる。

今期のGDP統計では輸入の寄与が▲8.9%ptとなり、マイナス寄与の幅が小さくなったことが全体の成長を押し上げている。7-9月期は外需部門(純輸出=輸出-輸入)は+1.2%ptと、2015年以降で初めてのプラス寄与となった。

ビジネス・プロセス・アウトソーシング(BPO)を中心としたサービス部門が輸出を牽引し、製造業輸出も堅調であることはフィリピン経済にとってプラスであるが、やや陰りの見える個人消費の動向は注視すべきだろう。10-12月期については、クリスマスシーズンを迎えて一時的に消費が盛り上がることが考えられるため、短期的には個人消費が落ち込む可能性は低い。

また、総固定資本形成については、8月の外国直接投資(FDI)額が同+70%と著しい伸びを示しており、外資に支えられて堅調な推移が続くだろう。より長期的には、政府が推進するインフラ開発政策「Build Build Build」の実行が円滑に行われるか、つまり政府の政策実行力がポイントとなろう。

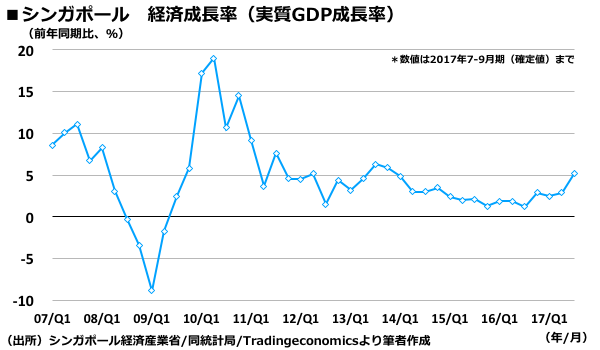

シンガポール:7-9月GDP確定値は+5%超と4年ぶり高水準

シンガポールの7-9月期の経済成長率の確定値が前年同期比+5.2%と発表され、10月13日に発表されていた速報値の同+4.6%から、大幅に上ぶれた。シンガポールが同+5%超の成長となるのは、2013年10-12月期以来である。前期比ベースでも前期比+8.8%と高水準を記録した。

シンガポール通産省は、2017年通年の成長予想を前年比+3.0〜3.5%と、従前の同+2.0〜3.0%から大幅に上方修正を行った。2018年は米国の金融引き締めの前倒しリスクに対する懸念を示しつつも、外需部門が好調との見通しのもと、通年で同+1.5〜3.5%と予想している。

製造業が好調であり、10月の鉱工業生産は電子部門が牽引して同+14.6%と好調で、同月の非石油輸出も同+20.9%と著しい伸びを示している。

ベトナム:製造業、FDIともに好調続く

ベトナムは毎月のとおり、月末に11月の主要統計を発表した。

鉱工業生産は前年同期比+17.2%、小売売上高は同+11.7%と高い水準を維持している。外客数も11月は同+25.2%と大幅に伸びて118万人、通年では1165万人に達しており、観光セクターでも好調を窺わせる。

また、1〜11月の累計のFDI(認可ベース)は330億8670万ドルと同+53.4%と高い伸びを示した。このうち半分をほぼ同じ割合で日本と韓国が占めている。

次号(12/1-15)の注目点

12月14日にインドネシアとフィリピンで金融政策決定会合が予定されている。また、各国の日経PMI、タイでは企業景況感、消費者信頼感と景気動向を示す指標の内容に注目である。

(バナー写真:Taylor Weidman/Bloomberg/Getty Images)

SPEEDAチーフアジアエコノミスト川端隆史によるASEAN経済分析

ASEANマクロ経済リポート

- 【ASEAN経済】好調に転じたタイ経済。今後は金融政策が鍵を握る

- 【ASEAN経済】インドネシアは米中貿易戦争に警戒、マレーシアは5月に総選挙

- 【ASEAN経済】ベトナム経済成長、3期連続の7%超で好調

- 【ASEAN経済】高成長続くマレーシア、タイとシンガポールは低インフレに留意

- 【ASEAN経済】マレーシアは利上げで景気過熱を回避、フィリピンは高成長維持

- 【ASEAN経済】シンガポールは3年ぶり3%超成長、タイの景気回復は家計部門に波及

- 【ASEAN経済】タイは緩やかに景気回復、フィリピンの雇用は改善するも課題残す

- 【ASEAN経済】Q3経済成長はタイとマレーシア好調、フィリピンは10期連続で6%超

- 【ASEAN経済】インドネシアの7-9月期は5.1%成長と踊り場続く

- 【ASEAN経済】マレーシア予算案、好景気を背景に手厚いインフラ・地方開発

- 【ASEAN経済】シンガポール、7-9月期は3年半振りとなる4%超のサプライズ成長

- 【ASEAN経済】インドネシアは連続利下げ、ベトナムは7年ぶり7%成長

ユーザベース