SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。今回は訪日外国人客の増加で注目を集めているインバウンドの現状と今後について考察する。

「インバウンド」が日本経済活性化の新規需要として注目を浴びてから久しい。

インバウンド消費とは訪日外国人客の日本国内での消費を意味する。内閣府発表のGDP統計によればインバウンド消費額(「非居住者家計の国内での直接購入」)は年間3.4兆円で、輸出額の3.5%を占める。近年の伸びは顕著であり、政府は訪日外客数とインバウンド消費額を政策目標のひとつとして掲げ、注力している。民間企業もまた、国内消費が本格回復に至らないことから「インバウンドに光明あり」と、観光業はもちろん小売業・宿泊業・外食産業など幅広い業界が対応に本腰を入れている。

訪日客数は増加傾向

インバウンド消費とは訪日外国人客の日本国内での消費を意味する。「消費=数量×単価」すなわち「インバウンド消費=訪日客数×客単価」である。なお、訪日客数には観光客はもちろん、留学やビジネス旅行客も含まれる。

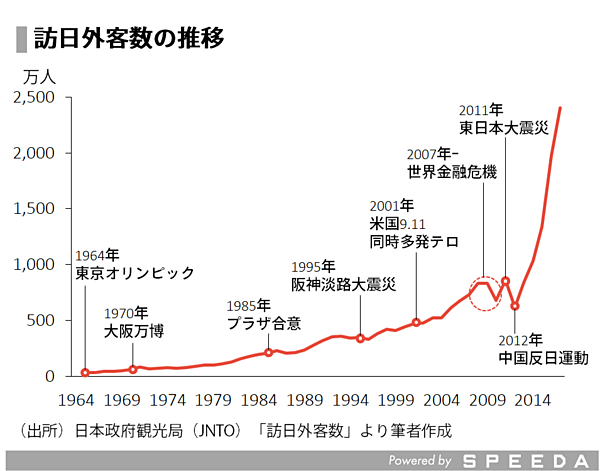

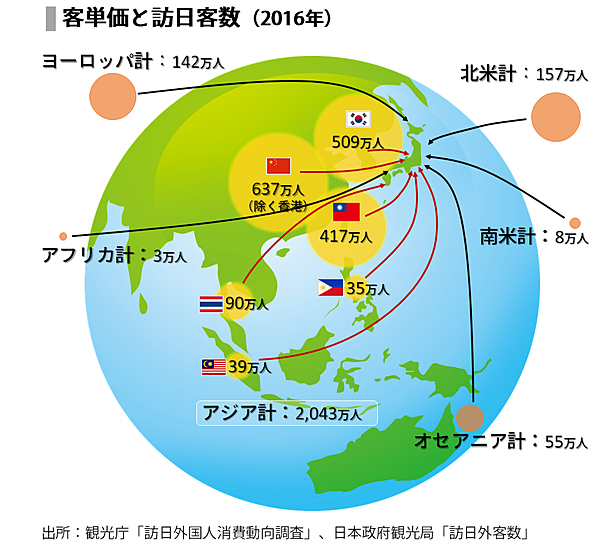

インバウンド消費を考えるにあたり、まずは訪日客数の推移を見ていきたい。2016年の訪日客数は2,403.9万人だった。下図が示す通り、訪日客数は増加の一途を辿っている。特に2012年以降は前年比20%超の顕著な伸びが続いている。

訪日客数は世界景気の影響を強く受ける。為替やサーチャージの影響は軽微

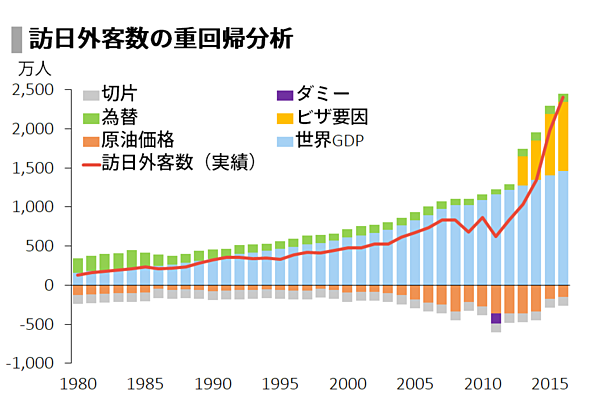

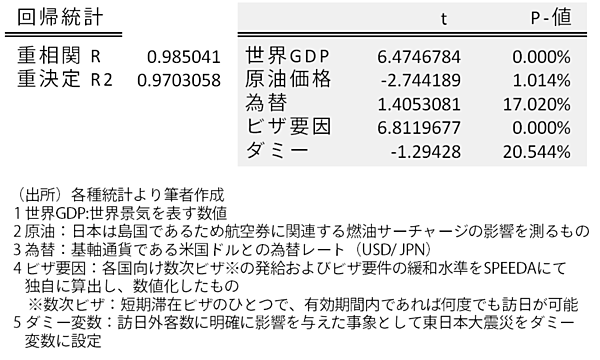

訪日客数に影響を与えている要因は何だろうか。本稿では訪日客数の推移について下記の変数を設定して重回帰分析を行った。

長期推移では世界経済GDPの寄与度が最も高く、2013年以降の力強い伸びはビザ要因が押し上げに寄与している。また、2011年はダミー変数(東日本大震災)の影響が認められる。原油動向(燃油サーチャージ)についても高騰した2007年~2014年においては訪日外客数に一定の下押し圧力があると言えるだろう。一方で為替の影響は軽微であることがわかる。

これらから、訪日客数を決定づける基礎的な要因は世界経済の景気にあることがわかる。為替はグローバル景気に影響を与える要因であることには違いないが、為替単体が訪日客数に与える影響は比較的小さいと言える。(有意水準5%を満たさない。)

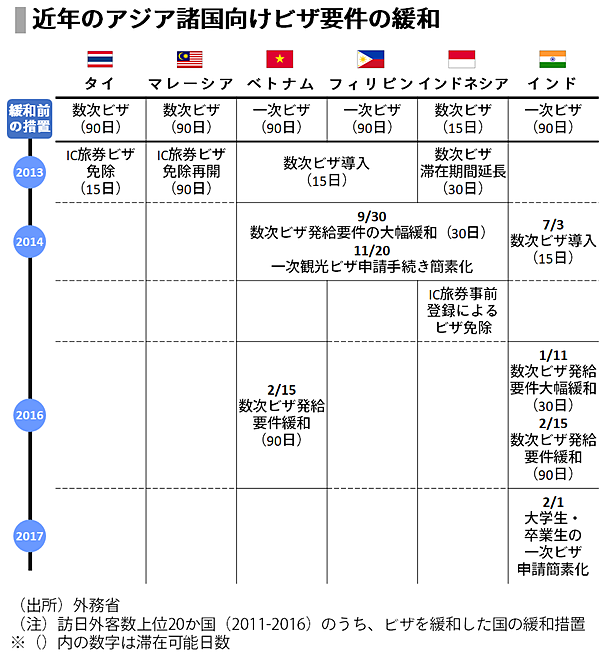

2013年以降にビザ要因が訪日客数全体を押し上げた主な理由はアジア諸国向け数次ビザ・およびビザ緩和がスタートしたことにあるだろう。特に中国人観光客は基本的には団体観光のみが認められていたが、2009年に個人旅行を解禁し、条件付きで数次ビザの発給も開始した。2013年以降の訪日外客数の伸びはそれ以前の推移とは別物であり、ビザ要件の緩和が与える影響は大きいと言える。

訪日外客数は今後緩やかに増加していく見通し

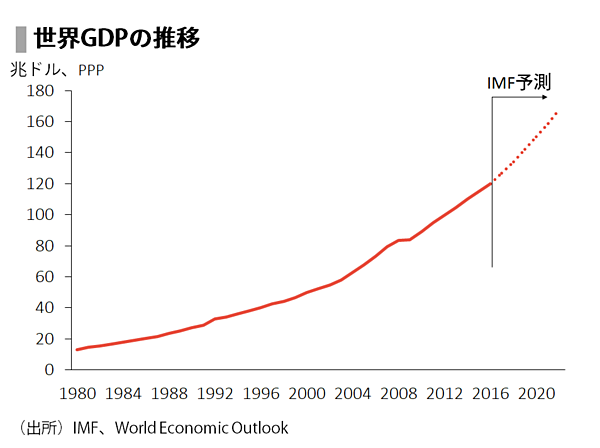

IMFのWorld Economic Outlookによれば世界経済GDPは今後拡大する見通し(下図「世界GDPの推移」参照)であり、訪日客数は基本的には増加傾向が続くだろう。一方で足元の顕著な伸びはビザ要件緩和に拠るところが大きい。今後も順次緩和していく予定(後述)だが、発給緩和時の伸び方は強い傾向にあることに注意したい。今後は一度訪日した外国人が再び訪日する割合(リピーター率)も影響してくることから同様の伸びが続くことは期待しがたい。ただしビザ規制を強化する動きがない限り、マイナス寄与とはならない。

したがって今後の訪日外客数は、大震災や世界景気が急速に冷え込むような大きな危機が発生しない限り、増加スピードは緩やかになるものの、順調に増加していくことが予想できる。

国別では中国からの訪日客が最多、アジアなど近距離からの訪日客が増加傾向

次に国別の訪日客数を見てみよう。日本政府観光局の調査によれば2016年の国別訪日客数は韓国が最多で2位が中国、3位が台湾だった。地理的にもアジア隣国からの訪日客数が多い。なお1位~3位の国別訪日客数の合計は全体の65%を占める。

SPEEDAを使うと、業界の動向や関連データを簡単に入手することができます。

SPEEDAについて詳しく見る →

1位の中国は海外旅行客数自体が増加傾向にある。2016年の中国人の海外旅行先(訪問者数)はタイ、韓国に次いで日本は3位だった。2012-2013年は反日運動が盛り上がった期間であり、この間はGDP成長率・ビザ緩和要因を勘案すると訪日客数の伸びが弱い。中国からの訪日客数は反日運動の影響を少なからず受けていると言える。訪日客数が最も多い時期は夏休み(約50日間)の7~8月だ。

2位の韓国は地理的にも日本に最も近く、クルーズ旅行など船便も充実している。また各国内主要空港間だけでも毎日48本(成田・羽田・関西・中部国際空港から仁川(ソウル)・金海(釜山)国際空港間の計、JTBるるぶ調査)の運行がありアクセスの優位性が訪日客数に影響しているようだ。訪日客数が最も多い時期は冬休み(約35日間)と旧正月が重なる1~2月だ。

3位の台湾も韓国同様に近距離かつアクセスの優位性が影響していると考えられる。訪日客数が最も多い時期は花見シーズンの4月と夏休み(約60日間)にあたる7月だ。

消費単価はピークアウト

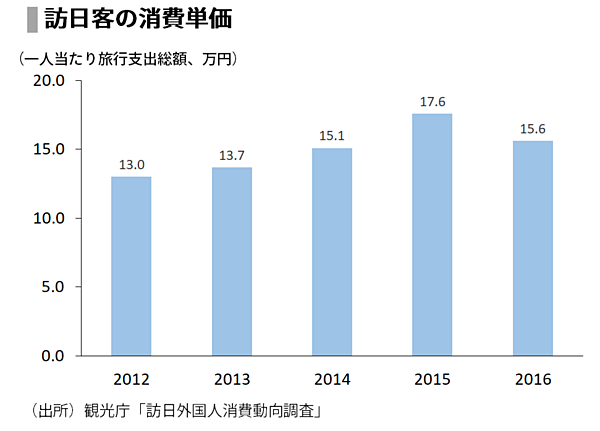

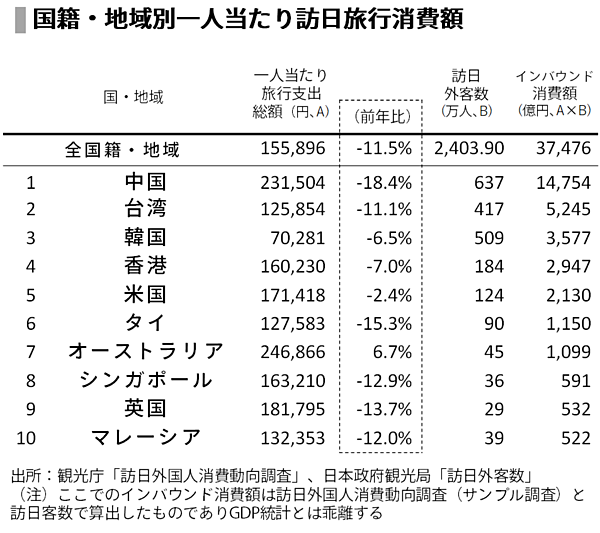

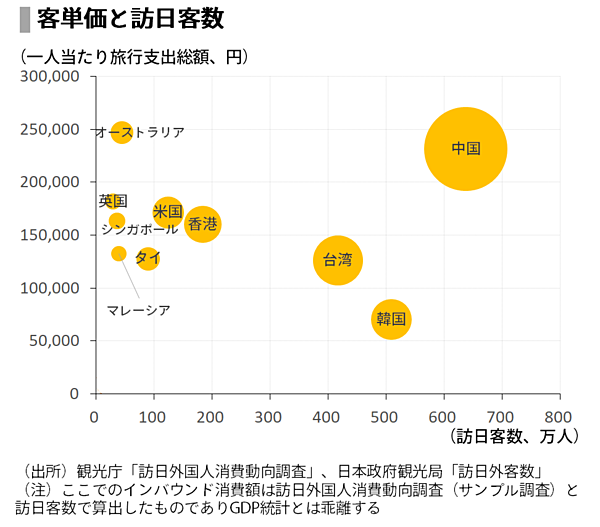

次に一人当たりの消費内容を見てみよう。観光庁発表の訪日外国人消費動向調査によると、1人当たり旅行支出では15.6万円だった。前年比で-11.5%と減少している。単価×旅行者数=インバウンド消費額が多い順に並べると下図の通りである。

SPEEDAを使うと、業界の動向や関連データを簡単に入手することができます。

SPEEDAについて詳しく見る →

関税の影響を受け、中国人訪日客の客単価は減少。インバウンド全体を押し下げ

インバウンド消費額の最も大きい中国だが、訪日客を他国比較で見た特徴は、7日以上(平均11.8泊)の長期滞在で、日本国内を移動して関東・関西の両都市を訪問している点が挙げられる。訪日客の年齢・性別は男女ともに20~30代が多く、家族旅行が中心だ。消費内容は「爆買い」が象徴するように買い物が最大で、他国比でも圧倒的である。なお、最近の人気商品はかつての家電から化粧品・医薬品へと変化している。2014年に免税対象物品が消耗品を含む全ての物品へと拡大したことも理由のひとつだろう。

一方で単価が減少している理由は中国の関税引き上げの影響が考えられる。中国政府は2016年4月から個人の海外での購入品についても税率(行郵税)を引き上げた。また、人民元が切り下げられることによる客単価の下落圧力リスクにも注意したい。中国人訪日客によるインバウンド消費は全体の4割(2016年)を占めており、客単価の減少はインバウンド額全体を押し下げる。

韓国・台湾からの訪日客は滞在期間が短く客単価は低い

2位の台湾からの訪日客の平均泊数は7.4泊と平均対比短めで、消費単価も低い。30代女性の訪日客が多く、観光目的は「ショッピング」が約9割を占める。菓子類などの食料品や医薬品・健康グッズなどの人気が高く、買い物代は控えめだ。訪日回数が他国比で多く、リピーター客の割合が高いことが特徴である。

3位の韓国の訪日旅行は、地域別では大阪・福岡への観光客の訪問が多い。他国比較で滞在日数は最短(4.5泊)であり、このため一人当たり消費額は少額である。訪日客の年齢・性別をみると20代女性が多く、同行者は「友人」が多い。

なお、一人当たり単価ではオーストラリアが1位(24.7万円)である。消費内容をみるとスキー関連の消費が他国比で大きく、平均宿泊日数は13.2泊と長い。スキーリゾートに長期滞在していることから、宿泊費・娯楽サービス費、また日本国内の飛行機移動(東京-北海道・東北・長野・新潟間)を含めた交通費など買い物を除くすべての項目で消費額が大きくなっている。

増える訪日客のサービス消費

買い物によるモノ消費もさることながら、訪日客のサービス消費も注目すべき点である。「コト消費」と銘打った体験型サービスのなかには外国人を明確にターゲットにしているものもある。はとバスでは着物体験や茶道・盆栽など伝統文化体験を組み入れた外国語ツアーが人気である。

兵庫県豊岡市では町興しの一環として、訪日客向けの「コト消費」に取り組んでいる。城崎温泉を主力商品に掲げ、浴衣を着ての柳並木の街歩きや自然景観を楽しむためのアクティビティを提案しており、無料Wi-Fiの整備も進めている。

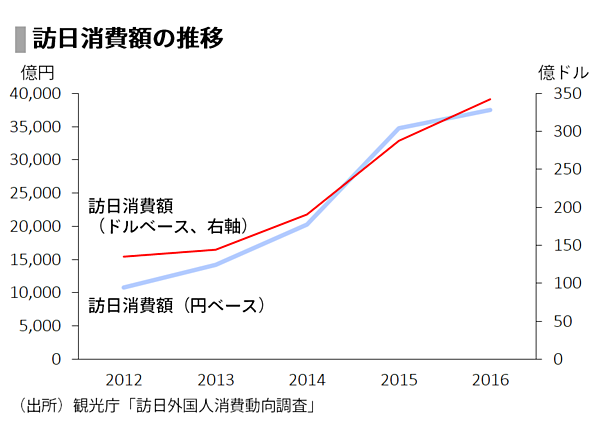

インバウンド額はドルベースでは増勢が続いている

訪日客数と単価に続いて、それらを掛け合わせた消費額の推移を見ていこう。

インバウンド消費額は2014-2015年の伸びは強かったものの、2016年は鈍化している。ただし、2015年に為替が大きく円安に振れた影響は無視できない。ドルベースで訪日消費額の伸びをみると増勢が続いている点に注目したい。訪日客数の増加スピードに対してインバウンド消費額(円ベース)が鈍化しているため、訪日客が一斉に財布のひもを絞った印象を受けるが、為替の影響を差し引いたドルベースでみると悲観するような落ち込み方はしていない。

政策の行方

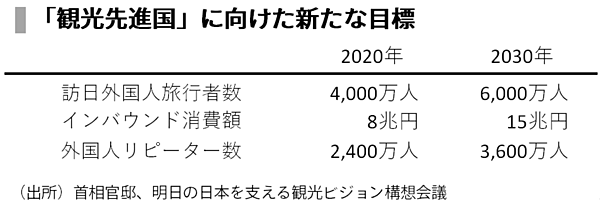

政府も「観光先進国」に向けて、2016年3月に「明日の日本を支える観光ビジョン構想会議」において施策を制定した。2020年に年間4,000万人の訪日客と8兆円のインバウンド消費額を目標に掲げ、ビザの戦略的緩和や、クルーズ船の受入拡充、MICE(国際会議、国際展示会等)誘致の促進などを策定した。

訪日外客数へのインパクトが大きいビザ要件の緩和については、現時点でビザを要する5ヵ国(中国、ロシア、フィリピン、ベトナム、インド)を対象に受け入れ環境を整備していく。すでにロシア向けに2017年1月から数次ビザの発給対象の拡大、有効期間の延長を開始した。また、インド向けには2017年2月に学生に対するビザ要件を緩和している。2018年1月からはインド人向け数次ビザの申請簡素化をスタートする。

また、美術館・博物館、道路、公共交通機関の多言語対応の改善・強化を進めていくほか、無料Wi-Fiの整備促進や利用可能場所の周知、ムスリム対応に関する取り組みも強化していく方針を示している。

まとめ

訪日外客数は世界経済の緩やかな拡大を背景に増加していくだろう。客単価は2015年が円安の影響で膨らんでいたため2016年は鈍化した印象を受けるが、増勢は続いており過度に心配する必要はない。重回帰分析とIMFの世界GDPの見通しが示すように、訪日外客数は世界経済の拡大とともに自然体で増加していくだろう。訪日外客数の増加と単価の維持により、インバウンド消費額は今後も緩やかに増加していく見通しである。

一方で、政府が目標としている「2020年に訪日外客数4000万人」を達成するには、世界GDPの成長を超えた増加スピードが必要となるだろう。近年の実績をみても、訪日外客数の力強い伸びはビザ要件の緩和といった世界経済以外の要因に拠るものである。規制緩和の実行力、各種インフラの整備、適切な政府プロモーション、民間企業の外国人客ニーズの捕捉・対応など、官民一体となり、本腰を入れてインバウンドへ取り組む姿勢が問われる。

ユーザベース