今期(10/1-15)の注目点

シンガポールの7-9月期GDPの速報値が前年同期比+4.6%、前期比+6.3%と発表され、市場コンセンサスを大幅に上回る高成長となった。

また、好調のマレーシア経済を支える輸出は、9ヶ月連続でふた桁台の伸びを維持した。

このほか、インドネシアの空港鉄道が11月に完成する見込みであることや、タイの暫定首相が総選挙は2018年11月に実施可能と発言したとの報道が注目に値しよう。

インドネシア:空港鉄道が11月中に完成見込み

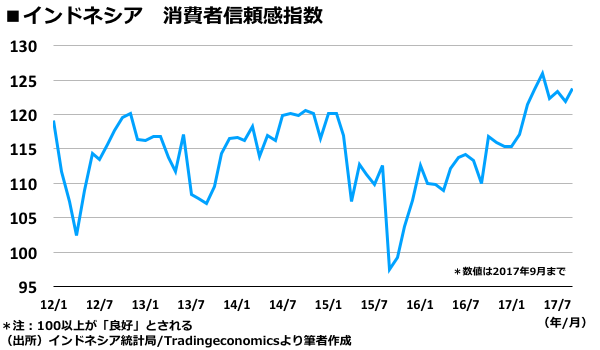

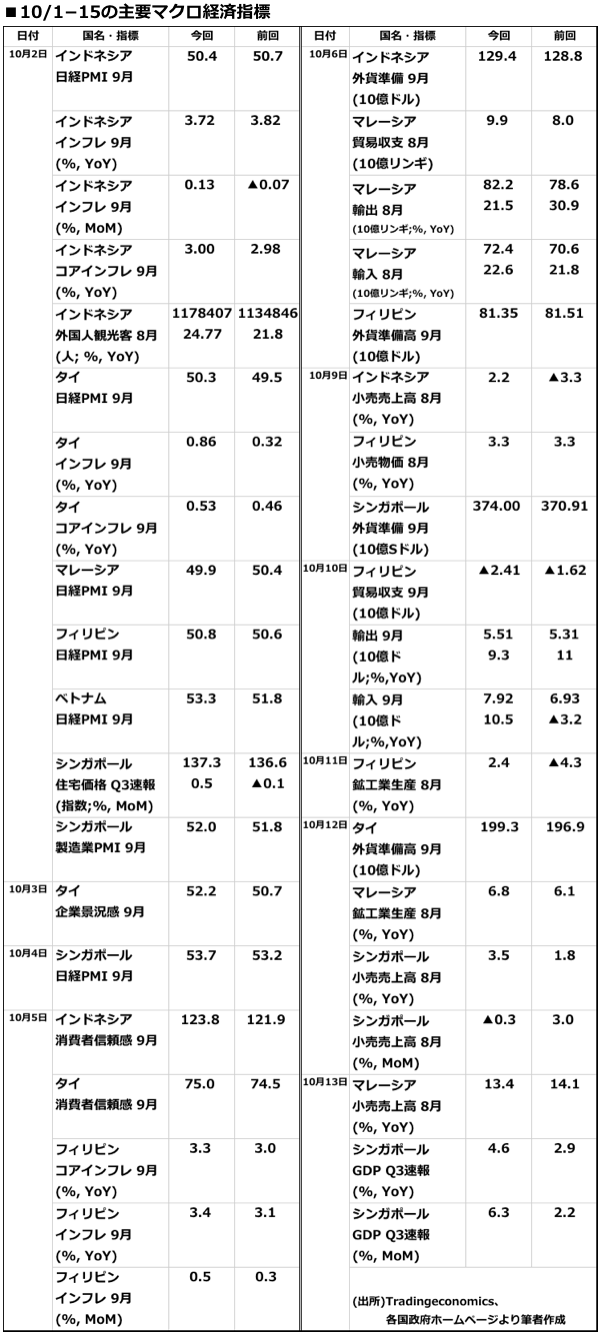

9月の消費者信頼感指数は123.8と発表された。8月の121.9を上回り、「楽観的」とされる100を超える水準が2015年11月から23ヶ月間継続している。

地域別では、首都ジャカルタは▲3.3となったが、第2都市のスラバヤで+12.6となるなど、地方の大都市部での上昇が目立った。国土が広く人口の多いインドネシアの強みだろう。

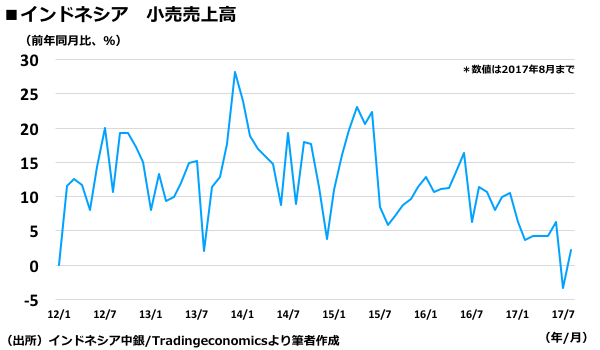

8月の小売売上高は前年同月比+2.2と上昇し、7月の同▲3.3%からプラスの伸びに転じた。7月は断食月後の消費の落ち込みの影響があったが、8月はその影響から脱したことが分かる(断食月の影響については8/16-31号参照)。

ただ、長期トレンドでみると、最近の小売売上高の伸び率は低い水準にとどまっている。消費者信頼感は高いものの、小売の売上増にはつながっていない。

中銀が2回連続で利下げをしたこと(9/16-30号参照)を受けて、今後、消費が刺激されるかを注目すべきだろう。

このほか、ブディ運輸相は10月7日、スカルノハッタ国際空港と首都ジャカルタを結ぶ空港鉄道工事が9割終了し、期限としていた11月25日までに完成する見込みだと述べた。

ジャカルタは激しい交通渋滞が問題となっており、経済的にも機会損失が大きいとみられている。同鉄道が完成すれば、ジャカルタ首都圏におけるインフラの改善として重要な実績となるだろう。

タイ:強い企業マインド、消費マインドはまだ弱い

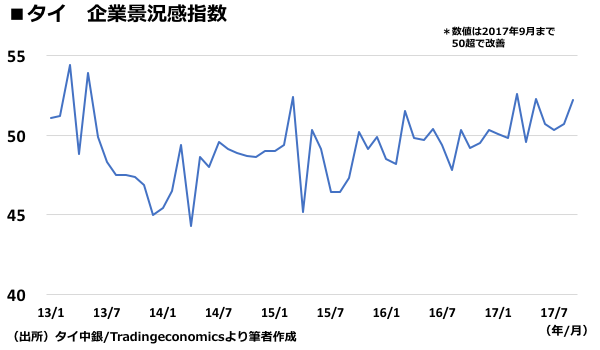

9月の企業景況感は、52.2と前月の50.7から上昇し、良好とされる50を5ヶ月連続で上回っている。また、9月の日経PMIも50.3と50を上回った。

9月の消費者信頼感指数は75.0と2ヶ月連続で上昇した。

タイの消費者信頼感は、楽観的とされる100を超えた時期は、直近では2003年〜2004年と10年以上前である。足元では底を打ち、緩やかな上昇傾向にあるが、企業景況感の上昇ペースとの間にはギャップが残る。この点は、前号で取りあげたタイ中銀の金融政策決定会合の声明文でも言及された課題だ。

加えて、10月25〜29日の前国の王葬儀を控えて追悼ムードが高まっている。派手な消費が手控えられるとみられるため、本格的な消費の回復が経済指標に現れるのは年末頃からであろう。

タイの消費者信頼感は、楽観的とされる100を超えた時期は、直近では2003年〜2004年と10年以上前である。足元では底を打ち、緩やかな上昇傾向にあるが、企業景況感の上昇ペースとの間にはギャップが残る。この点は、前号で取りあげたタイ中銀の金融政策決定会合の声明文でも言及された課題だ。

加えて、10月25〜29日の前国の王葬儀を控えて追悼ムードが高まっている。派手な消費が手控えられるとみられるため、本格的な消費の回復が経済指標に現れるのは年末頃からであろう。

長期的な経済成長見通しについて、タイ国家経済社会開発委員会(NESDB)アドバイザーのウィチャヤユット氏は、第12次国家経済社会開発計画(2017-21年)においては、インフラ整備事業が牽引して、実質GDP成長率は+3.8〜4.3%との見通しを示した。

また、NESDBは2017年通年の経済成長見通しについて、これまでの前年比+3.3〜3.8%から0.2%pt上方修正し、同+3.5〜4.0%としている。

このほか、中国の協力で進められているバンコク−ノンカイ(東北部)を結ぶ高速鉄道プロジェクトに関して、タイ技術者評議会は、同会が義務づけている技術試験に中国人技師77名が合格したと発表した。

本来、タイでは国内の建設事業への外国人技術者と建築家の参入を制限しているが、プラユット暫定首相の判断で、本鉄道プロジェクトは特別扱いとなっている。今後は、中国人建築家17名に対して、同評議会による研修と試験が行われる予定でる。

政治動向では、プラユット暫定首相は10日、総選挙は2018年11月に実施できるとし、詳細な日程は同年6月に発表すると述べた。ただ、過去にも総選挙を実施すると言明していた時期に行われず、何度もずれ込んでいるため、予断はできない。

また、同暫定首相は10月初旬には、選挙関連法令は2018年11月までに制定し、それから150日以内に選挙を実施すると述べたため、2019年に延期されるとの臆測も出ていた。

プラユット暫定首相(左から2番目)の総選挙に関する発言は、訪米前と後でニュアンスが異なっていた(写真:The Washington Post/GettyImages)

現政権は安定はしているものの、あくまで2014年のクーデターを受けた暫定政権であり、大胆な経済改革を打ち出せていない。総選挙の展開を予想するには材料が乏しく時期尚早だが、インラック前首相が国外出国した今では、タックシン家やそれに近い政治家の動向をみておくことが重要だろう。

マレーシア:輸出は好調が続く、所得格差が明らかに

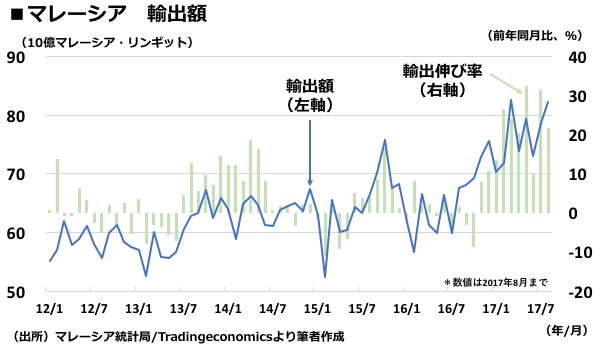

8月の貿易統計は、99億リンギの黒字となり、輸出は前年同月比+21.5%と7月の30.9%よりは減速したものの、ふた桁の伸びが9ヶ月継続している。8月は天然ガスが同+101.8%、石油精製品が同+35.5%と高い伸びを示した。

輸出先でみると、最大の輸出先であるシンガポールが同+20.5%、第2位の中国が同+21.2%、第3位のEUが同+21.6%と軒並み20%を超える大幅な伸びを示した。

マレーシア統計局は10月9日、マレーシアの世帯月収に関する調査を発表し、2016年の中央値は前年比+6.6%の5228リンギ(約13万9131円)と発表した。他方、首都クアラルンプールは9073リンギに対して、最低値のクランタン州は3079リンギと3倍近い格差も明らかになった。

SPEEDAを使うと統計情報や企業情報を簡単に入手することができます。

SPEEDAの詳しい説明はこちら。

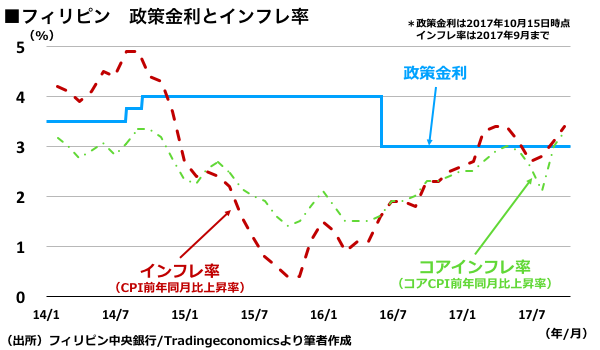

フィリピン:インフレが加速するも許容範囲

9月のインフレ率(消費者物価指数の前年同月比伸び率)は、前年同月比+3.4%と8月の同+3.1%と加速した。

フィリピンでは6%を超える足元の好景気に加えて、例年、クリスマスに向けた商戦が9月に入ると始まるため、消費の盛り上がりが影響しているとも考えられる。したがって、12月に向けて緩やかなインフレが継続するとみられる。

9月のコアインフレも同+3.3%と8月の同+3.0%から加速している。ただ、中銀が2017年のインフレターゲットとする同+3±1%の範囲内に収まっている。そのため、中銀に対する利上げのプレッシャーは高くはないと見られ、当面、政策金利の維持は続くだろう。

このほか、フィリピン経済区庁(PEZA)は、2017年1〜9月の投資認可額が約1964億ペソで前年同期比+94.1%と高い伸びを示していることを明らかにした。うち7割が外資企業による投資である。

また、9月29日、AIIB(アジアインフラ開発銀行)はマニラ首都圏の洪水対策として2億763万ドル(約234億円)を融資すると決定した。AIIBによる初のフィリピンへの融資案件となる。事業規模は5億米ドルであり、AIIB以外の融資は、世界銀行が同額、残りをフィリピン政府が負担する。

マニラ首都圏は大雨が続くと冠水しやすく、経済活動の妨げとなっていた。本プロジェクトが完成すれば、マニラ首都圏の17%の範囲で洪水の発生が予防されると試算されている。

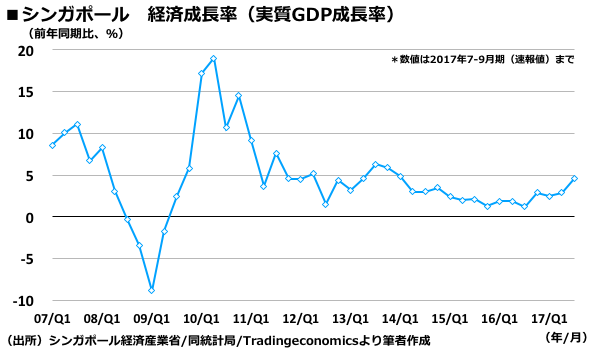

シンガポール:7-9月期は4.6%成長でサプライズ

10月13日に7-9月期のGDP統計の速報値が前年同期比+4.6%と発表され、4-6月期の前年同期比+2.9%から加速した。市場コンセンサスは+3.8%であり、0.8%ptの大幅上振れでサプライズとなった。

好調なシンガポールの経済成長は、輸出向け製造業が牽引しており、今期は前年同期比+15.5%、前期比+23.1%と高水準の伸びを記録した。他方、2013年の好景気は建設業が牽引していたが、今期をみると前年同期比▲6.3%、前期比▲9.2%とマイナス成長である。

9月のシンガポール製造業PMIは52.0となり、2016年9月から13ヶ月連続で良好とされる50を上回った。同様に9月の日経PMIも53.7とアジア地域で高水準となった。

シンガポールの輸出依存度(=財・サービス輸出額÷名目GDP、2016年世銀データ)は172%と、ルクセンブルク228%、香港187%に次ぐ世界第3位の輸出立国であり、内需よりも外需環境がより重要である。

足元では、米国や日本、中国など世界的なIT需要の高まりが、シンガポールの輸出にプラスに作用しているとみられる。

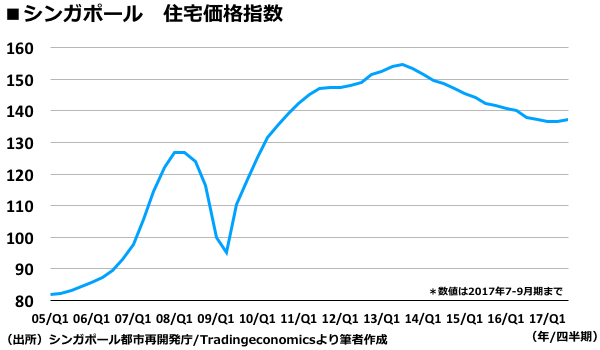

他方、7-9月期の住宅不動産価格指数の速報値は137.3と発表され、近年で最低値となった4-6月期の136.6からは若干上昇したものの、2013年のピーク時に比べると軟調な市況である。2013年から2014年の建設ブームが一巡して調整期間にあるとみられる。

次号の注目点

次回リポートが対象とする10月16日〜31日で注目すべき指標は以下の通りである(括弧内は発表予定日)。

インドネシア:

貿易収支(9月、10/16)、政策金利(10/19)、外国直接投資(7-9月期、10/20)

貿易収支(9月、10/16)、政策金利(10/19)、外国直接投資(7-9月期、10/20)

タイ:

貿易収支(9月、10/30)、小売売上高(8月、10/31)、景気現況指数(9月、10/31)

貿易収支(9月、10/30)、小売売上高(8月、10/31)、景気現況指数(9月、10/31)

マレーシア:

景気先行指数(8月、10/21)

景気先行指数(8月、10/21)

ベトナム:

インフレ率(10月、10/24)、小売売上高・貿易収支(10月、10/27)

インフレ率(10月、10/24)、小売売上高・貿易収支(10月、10/27)

シンガポール:

貿易収支(9月、10/17)、住宅価格指数(7-9月期確定値、10/20)、インフレ率(9月、10/23)、企業景況感指数(7-9月期、10/31)

貿易収支(9月、10/17)、住宅価格指数(7-9月期確定値、10/20)、インフレ率(9月、10/23)、企業景況感指数(7-9月期、10/31)

(バナー写真:seng chye teo/GettyImages、シンガポールのマリーナベイサンズ)

SPEEDAチーフアジアエコノミスト川端隆史によるASEAN経済分析

ASEANマクロ経済リポート

- 【ASEAN経済】好調に転じたタイ経済。今後は金融政策が鍵を握る

- 【ASEAN経済】インドネシアは米中貿易戦争に警戒、マレーシアは5月に総選挙

- 【ASEAN経済】ベトナム経済成長、3期連続の7%超で好調

- 【ASEAN経済】高成長続くマレーシア、タイとシンガポールは低インフレに留意

- 【ASEAN経済】マレーシアは利上げで景気過熱を回避、フィリピンは高成長維持

- 【ASEAN経済】シンガポールは3年ぶり3%超成長、タイの景気回復は家計部門に波及

- 【ASEAN経済】タイは緩やかに景気回復、フィリピンの雇用は改善するも課題残す

- 【ASEAN経済】Q3経済成長はタイとマレーシア好調、フィリピンは10期連続で6%超

- 【ASEAN経済】インドネシアの7-9月期は5.1%成長と踊り場続く

- 【ASEAN経済】マレーシア予算案、好景気を背景に手厚いインフラ・地方開発

- 【ASEAN経済】シンガポール、7-9月期は3年半振りとなる4%超のサプライズ成長

- 【ASEAN経済】インドネシアは連続利下げ、ベトナムは7年ぶり7%成長

ユーザベース