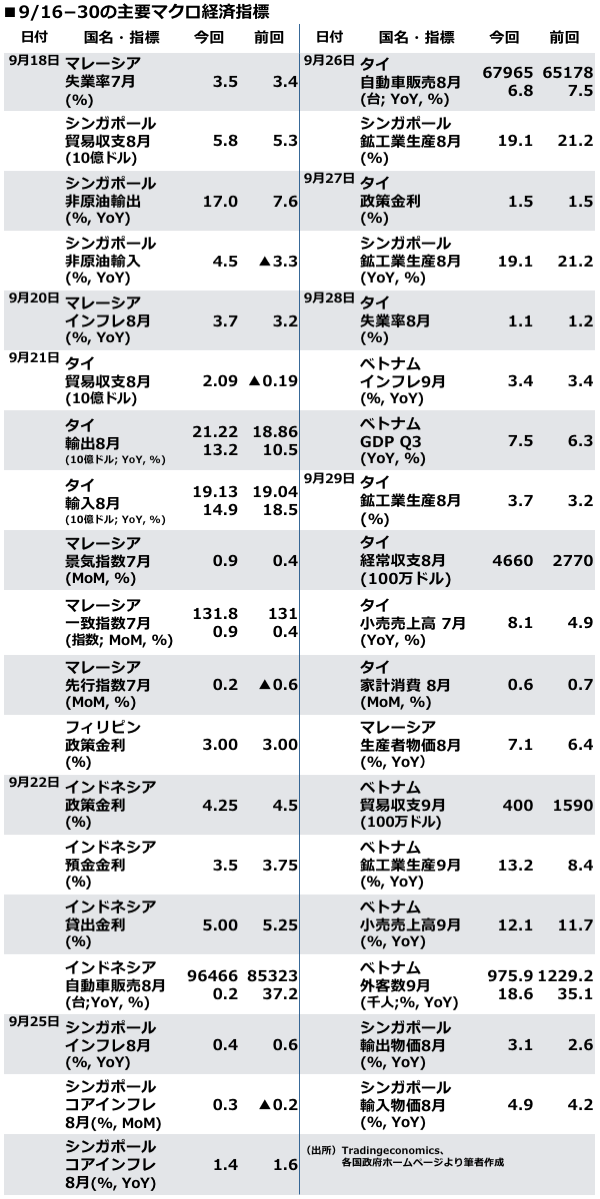

9月16日〜30日のASEAN(東南アジア諸国連合)加盟国のマクロ経済動向では、インドネシア、タイ、フィリピンの各中銀で金融政策決定会合が行われ、インドネシアが2会合連続の利下げに踏みきったことが注目された。このほか、ベトナムの7-9月期の経済成長率(実質GDP成長率)が7.5%と高い成長率を記録した。(9月16日〜30日の主要指標の一覧は末尾)

インドネシア:中銀は2会合連続で利下げ

インドネシア中銀は9月22日、定例の金融政策決定会合を開催し、政策金利を25ベーシスポイント(bp)引き下げて4.25%とした。これに伴い、預金金利と貸出金利も同様に25bp引き下げられ、それぞれ3.50%と5.00%とされた。

インドネシア中銀は声明文を通じて、利下げの背景について次の通り説明した。

1)インフレ率が低い傾向は2017年末まで続き、2018年および2019年もインフレターゲットの中間レンジ以下となる見込みであること(インフレターゲット:2017年 +4.0±1%、2018年・2019年+3.5±1%)

2)利下げにより銀行貸出と景気回復を一層促すことができること

3)米国連邦準備理事会(FRB)による利上げなど、外部リスクは想定を外れていない

同中銀は、グローバル経済は先進国に牽引されて改善しつつあるとした上で、米国は強い内需に支えられて予想より高い成長が見込まれ、欧州も消費が改善し、金融リスクが低減しているとの見方を示した。

また、新興国経済については、インド経済は減速が予想されるものの、中国は消費と貸出がともに伸びており、より力強い経済成長を実現すると見ている。

そして、国内経済については、2017年の経済成長率予想を前年比+5.0〜5.4%、2018年を同+5.1〜5.5%と維持した。

7-9月期の経済は、小売と耐久消費財を中心とした家計消費が改善し、建設投資は政府支出の拡大に伴って堅調となり、また、輸出は国際商品価格の上昇に伴い改善が見込まれるとした。

このほか、インドネシア・ルピア相場については8月は0.02%の上昇で当面は安定した推移が見込まれ、8月のインフレは断食明け大祭前の需要増に伴う加速が鈍化して正常化したこと等の認識が示された。

インドネシアの経済成長率は、1-3月期、4-6月期と前年同期比+5.0%で横ばいが続いている。中銀の連続利下げは、世界的な景気の変調のリスクが高まる前に景気をしっかりと浮揚させておきたい思惑も読み取れる。

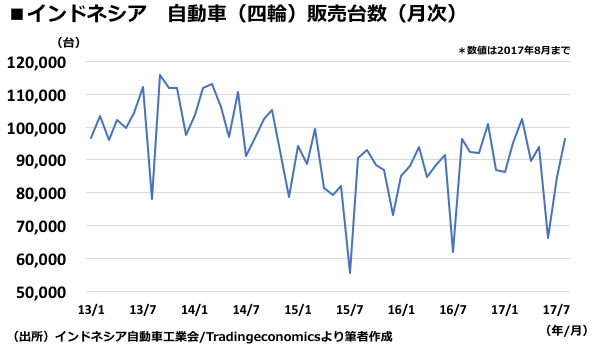

8月の自動車販売台数は、9万6466台となり、2017年では3月の10万2336台に次ぐ好調な売れ行きを示した。断食月大祭前に盛り上がった消費の反動減から脱したことを確認できる(*注:断食明け大祭前の消費の盛り上がりについては8/16-31号で解説)。

このほか、以下の経済ニュースも要注目だ。

・中国主導によるジャカルタ・バンドン高速鉄道計画

土地収用の目処がつき始めたと現地紙が報じた。いったん、在来線の利用という議論が出ていたが、再び新路線の敷設という方向性か。関係者は用地取得が順調にいけば2020年に運行が開始できるとしている。

土地収用の目処がつき始めたと現地紙が報じた。いったん、在来線の利用という議論が出ていたが、再び新路線の敷設という方向性か。関係者は用地取得が順調にいけば2020年に運行が開始できるとしている。

・国営電力会社PLNの多額債務問題

・中スラウェシ州のパル経済特区が指定された11特区のうち3番目として稼働

・政府がフィンテック専任機関を設置する方針を打ち出したこと

・租税特赦(タックス・アムネスティ)に参加しなかった者に対する罰則を強化

SPEEDAを使うと、統計情報や企業情報などを簡単に入手することができます。

SPEEDAの詳しい説明はこちら→

タイ:外需主導の景気回復、個人消費は道半ば

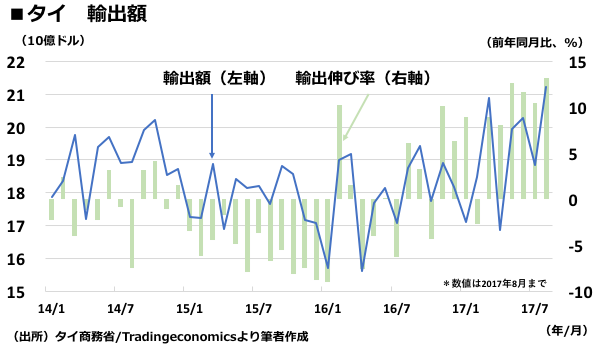

8月の輸出額は212.2億ドルで、前年同期比+13.2%と好調な伸びを示した。

コンピューター・機器・部品は米国と日本向けが好調で同+16.8%と輸出全体をけん引し、次いで電子製品・部品が同+13.5%となった。コンピューターは米国と日本向けが好調だった。国別では、中国は26億8,500万米ドルで最大で同+25.5%と高い伸びを示した。

タイ中銀は9月27日、金融政策決定会合を開催して政策金利を1.50%で維持し、次の理由を挙げた。

・財及びサービス輸出の拡大によって、成長が事前の予想よりも加速している

・生鮮食品価格が落ち着き、ヘッドライン・インフレは緩やかな加速にとどまっている

また、同中銀は、輸出に加えて、世界経済の力強い回復に伴い観光業もタイ経済を牽引するとの見通しを示した。

タイ経済の牽引役として期待される観光業。タイには仏教遺跡や美しい海岸など観光地が多い(写真:GettyImages/4FR)

他方、家計消費は緩やかに拡大しているものの、十分に力強い水準には達しておらず、特に、低所得層の消費回復は完全に回復はしていないとの認識が明らかにされた。

この点は前号で「長期トレンドでみると、消費者心理はほぼ横ばいであり、高い水準への回復はまだ時間がかかりそうだ」と指摘した内容と合致している。

このほか、外部リスクについて中銀は移民労働者に対する政策など米国情勢、地政学リスクなどが挙げられた。

マレーシア:景気一致指数は過去最高

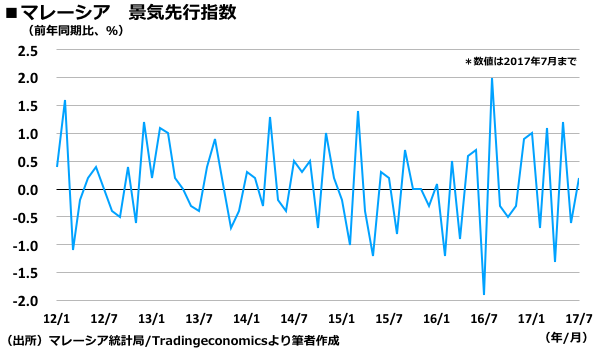

マレーシアでは景気に関する指数が発表され、7月の一致指数は前月比+0.9%で131.8と過去最高を更新した。また、先行指数は前月比+0.2%となった。足元の景気の良さが認識される一方で、先行指数はプラスとマイナスが入り交じるトレンドが続いている。

フィリピン:政策金利は据え置き

フィリピン中銀は9月21日、金融政策決定会合を開催し、政策金利を3.00%で据え置いた。今回の据え置き判断の理由として以下の2点が挙げられた。

・足元のインフレは制御できる(manageable)水準であること

・2017年のインフレ・ターゲット前年比+3±1%を達成するために適切な水準であること

また、同中銀はインフレは加速傾向との見通しを示しつつ、政府が着手している税制改革は物価上昇圧力となるものの、生産性向上などを通じて中期的には大きな影響は及ぼさないとの見方を示した。

グローバル経済について中銀は、概ね上向きであるものの、地政学リスクや先進国におけるマクロ経済政策における不透明さが増してることがフィリピンの外需にとってはリスク要因だとの認識を示した。

また、国内経済は、消費者心理と企業景況感がともにポジティブであり、かつ十分な流動性に支えられて当面は強いとの見方を明らかにした。

ベトナム:7-9月GDPは7.5%と高成長

7-9月期の実質GDP成長率は前年同期比+7.5%と、リーマンショック後で最高となった。また、+7%を超える成長は、2010年10-12月期以来である。輸出が成長を牽引し、特に輸出総額の約2割を占めるスマートフォン及び関連部品は7-9月期に同+45.5%と高い伸びを記録した。

ベトナムはかつては農林水産品や加工食品が輸出の中心であったが、2009年にサムスンが世界最大のスマートフォン工場を開設し、その後も拡張を行ってきており、輸出に大きく貢献している。

(なお、ベトナムのマクロ経済統計は対象となる月や四半期が終了する前に発表されるのが慣例である。速報値という扱いでもなく、後に修正される場合もあるが、ほとんどが確定値として扱われるという点には留意が必要。)

まとめと次回の注目点

今回は、インドネシアが2会合連続の利下げに踏みきって景気浮揚に本腰を入れ、ベトナムが高い経済成長を記録したことが注目された。

次回リポートが対象とする10月1日〜15日で注目すべき指標は以下の通りである(括弧内は発表予定日)。

インドネシア:

インフレ率(9月、10/2)、消費者信頼感(9月、10/5)、小売売上高(8月、10/11)

インフレ率(9月、10/2)、消費者信頼感(9月、10/5)、小売売上高(8月、10/11)

タイ:

インフレ率(9月、10/2)、企業景況感・消費者信頼感(9月、10/3)

インフレ率(9月、10/2)、企業景況感・消費者信頼感(9月、10/3)

マレーシア:

貿易収支(8月、10/6)、鉱工業生産(8月、10/12)、小売売上高(8月、10/13)

貿易収支(8月、10/6)、鉱工業生産(8月、10/12)、小売売上高(8月、10/13)

フィリピン:

インフレ率(9月、10/5)、貿易収支(8月、10/10)

インフレ率(9月、10/5)、貿易収支(8月、10/10)

シンガポール:

製造業PMI(9月、10/3)、日経PMI(9月、10/3)、小売売上高(8月、10/12)、実質GDP成長率(7-9月期速報値、10/13)

製造業PMI(9月、10/3)、日経PMI(9月、10/3)、小売売上高(8月、10/12)、実質GDP成長率(7-9月期速報値、10/13)

SPEEDAチーフアジアエコノミスト川端隆史によるASEAN経済分析

ASEANマクロ経済リポート

- 【ASEAN経済】好調に転じたタイ経済。今後は金融政策が鍵を握る

- 【ASEAN経済】インドネシアは米中貿易戦争に警戒、マレーシアは5月に総選挙

- 【ASEAN経済】ベトナム経済成長、3期連続の7%超で好調

- 【ASEAN経済】高成長続くマレーシア、タイとシンガポールは低インフレに留意

- 【ASEAN経済】マレーシアは利上げで景気過熱を回避、フィリピンは高成長維持

- 【ASEAN経済】シンガポールは3年ぶり3%超成長、タイの景気回復は家計部門に波及

- 【ASEAN経済】タイは緩やかに景気回復、フィリピンの雇用は改善するも課題残す

- 【ASEAN経済】Q3経済成長はタイとマレーシア好調、フィリピンは10期連続で6%超

- 【ASEAN経済】インドネシアの7-9月期は5.1%成長と踊り場続く

- 【ASEAN経済】マレーシア予算案、好景気を背景に手厚いインフラ・地方開発

- 【ASEAN経済】シンガポール、7-9月期は3年半振りとなる4%超のサプライズ成長

- 【ASEAN経済】インドネシアは連続利下げ、ベトナムは7年ぶり7%成長

(バナー写真:GettyImages/Melissa Kuhnel)

ユーザベース