SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。

2017年3月期企業の決算発表シーズンが終わり、2016年度の決算もほぼ出揃った。前回の決算まとめに続き、今回は最新決算から業界及び企業の動向をみる。

2017年3月期企業の決算発表シーズンが終わり、2016年度の決算もほぼ出揃った。前回の決算まとめに続き、今回は最新決算から業界及び企業の動向をみる。

営業利益率に注目して集計

前回の記事では2017年3月期の決算をまとめ、全体として売上高は円高の影響で減少したが、利益率は改善傾向が続いていることを確認した。

今回は最新のデータを用いて、営業利益率における高収益業界と企業を複数観点からピックアップしてご紹介する。営業利益は、本業によって利益を稼ぐ収益力を業界間で比較するために役に立つほか、同一業界内でも各企業の競争力を考察する手段となる。

業種分類を活用して上場企業を集計

SPEEDAでは、上場企業と主な非上場企業を、業種の大分類(16業種)・中分類(69業種)・小分類(約560業種)ごとに独自に区分している。今回は、SPEEDAの業種分類を活用して営業利益率を比較する。

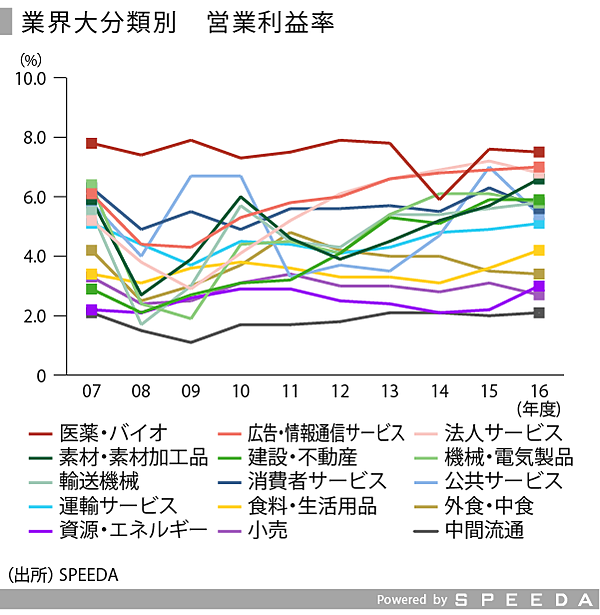

まず、大分類で業種別の営業利益率を集計した。(金融業種は会計上の違いにより対象から除外。)集計方法は、上場企業3,462社の営業利益率を対象とし、中央値を用いて業界指標として用いた。期間は決算期による違いがあるものの2007年度から2016年度でまとめた。

業界構造により営業利益率水準には大きな差

集計の結果は、営業利益率水準でみると各種医薬品を製造する「医薬・バイオ」業界が最も高く、総合・専門商社が含まれる「中間流通」業界が最も低いという結果になった。両業界の差になっているのは、ビジネスモデルの違いによって、売上高総利益率(粗利益率)の違いとなっている点である。粗利益率は「医薬・バイオ」が48%なのに対し、「中間流通」は13%である。

SPEEDAを使うと、業界の動向や関連データを簡単に入手することができます。

SPEEDAについて詳しく見る →

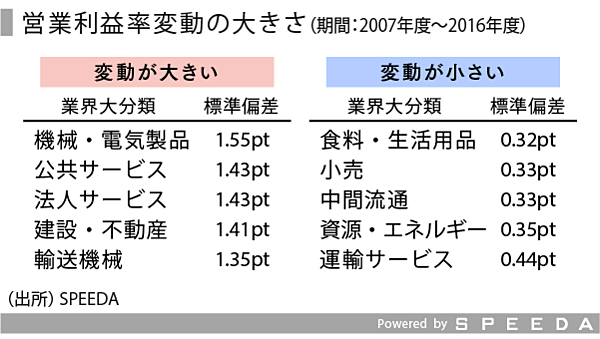

変動費率の高低が営業利益率変動の大きさに影響

営業利益率の時系列での変動の大きさも業界によって特徴がある。2007年度から2016年度までの期間で、営業利益率の変動が大きい業種は「機械・電気製品」や「公共サービス」「建設・不動産」であり、小さい業種は「小売」「中間流通」「資源・エネルギー」となっている。

営業利益率の変動の大きさは、売上高変動の大きさと売上高に応じて発生する変動費比率の高さによって特徴づけられる。売上高変動の大きい業種だと、「機械・電気製品」や「輸送機械」「資源・エネルギー」が挙げられるが、「資源・エネルギー」業界に関しては変動費の比率が高いために、売上高に応じて費用が変動しやすく、営業利益率や粗利益率は安定する傾向にある。

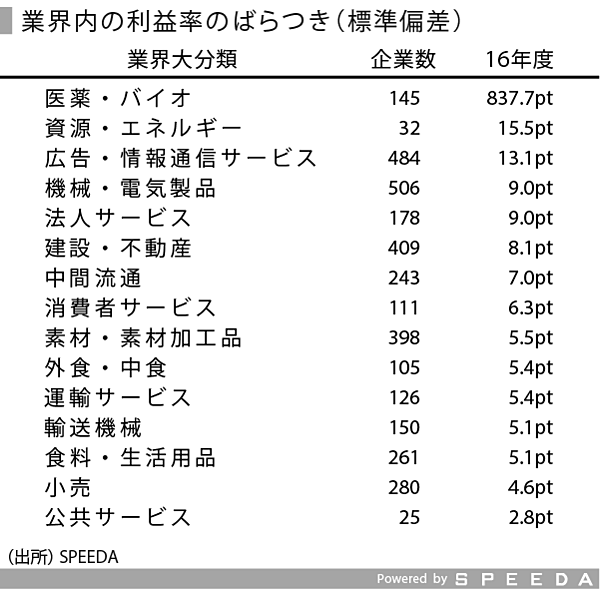

業界内のばらつきは時系列とは異なる特徴を持つ

業界による時系列での変動の大きさをみたが、業界内の企業間でも業種によってばらつきの大きさ(標準偏差)が異なる。「医薬・バイオ」はバイオテクノロジー企業の利益率の変動が非常に大きいため、業界内の標準偏差は他業界を大きく上回る。一方で、電力やガス業界を含む「公共サービス」は、企業数が少ないものの、需要や外部環境の変化による企業業績への影響が近しいため、標準偏差が最も小さい。また、「小売」や「食料・生活用品」など個人消費に関わる業界の標準偏差が低い特徴があるほか、「輸送機械」は時系列での変動が比較的大きいが業界内では利益率のばらつきが小さい特徴がある。

なお、この標準偏差は時期によって変動しているが、傾向としてみられるのは、「広告・情報通信」の標準偏差が縮小傾向にあり、商社が含まれる「中間流通」で拡大傾向にある。

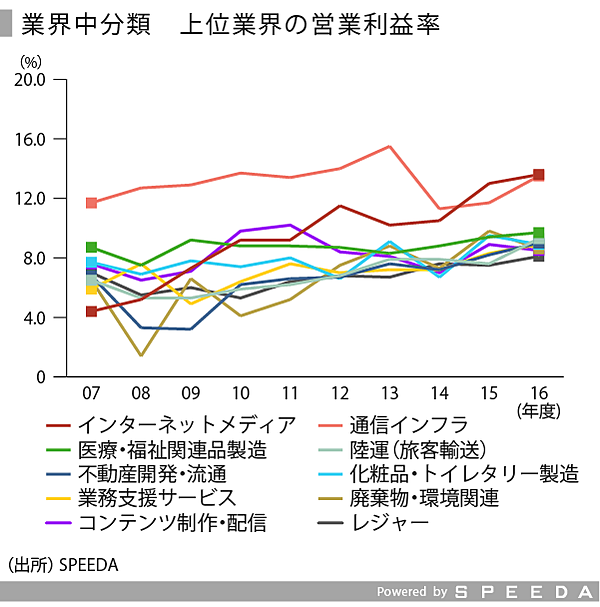

業界中分類ではインターネットメディア業界がトップに立つ

次に、より分類を細分化した業界中分類で営業利益率の違いをみる。業界中分類のうち、2016年度の営業利益率が上位の業種は下記グラフの通りである。携帯電話の通信キャリアを筆頭とする「通信インフラ」業界の利益率は安定して高水準を維持している。その「通信インフラ」業界の営業利益率を2015年度に上回ったのが、「インターネットメディア」業界である。「インターネットメディア」業界には、ヤフーを代表とするポータルサイトやカカクコムなどの専門情報サイトなどが含まれる。近年は、インターネット広告市場の隆盛による高い売上高の伸びが好業績につながっている企業が多い。また、高い売上高成長率に加えて、製造業と比べて固定費の比率が低いために売上高の伸びが営業利益率の改善にもつながりやすい。

以上をふまえ、営業利益率を基準に、複数の観点からみた高収益企業を3社ピックアップしてご紹介する。(投資を推奨するものではありません。)

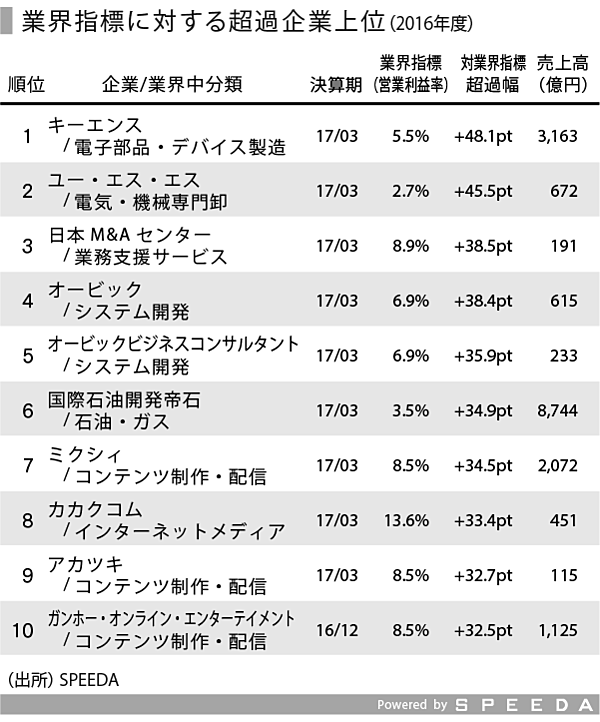

業界指標を大きく上回る企業群

まず、上場企業を通して、所属する業界(中分類)の営業利益率指標に対して超過している企業を順位づけした。なお、ホールディングスカンパニーなどを除くために、売上高は100億円以上の企業に限定し、売上高に対して営業利益の変動が大きいバイオテクノロジーも除外した。

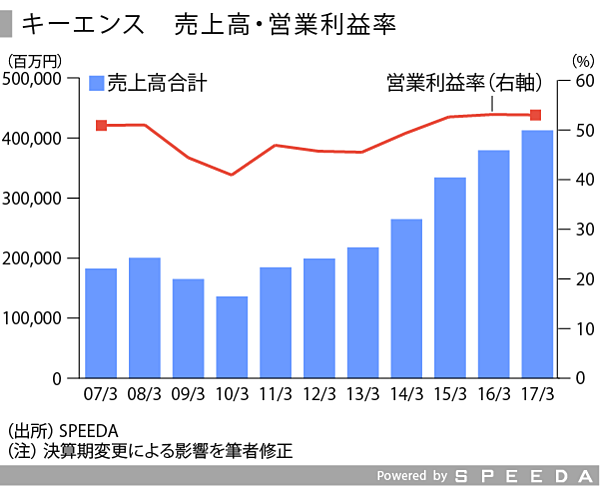

全企業のなかでも突出して営業利益率が高いキーエンス

その結果、トップはキーエンスとなった。キーエンスはファクトリーオートメーション(FA)を中心としたファブレス型のセンサメーカーである。キーエンスは上場企業だけでなく、主な非上場企業を通して比較しても、最も高い営業利益率水準を維持しており、近年の営業利益率は50%を上回って推移している。

キーエンスが高収益であることは、様々な要因があるが、主なところは代理店を通さずに直販することによる販売力と、コンサルティングの付加価値、製品の企画・開発力などにある。それは、従業員一人当たり売上高の高さが同業他社の2~3倍に至ることにも表れている。

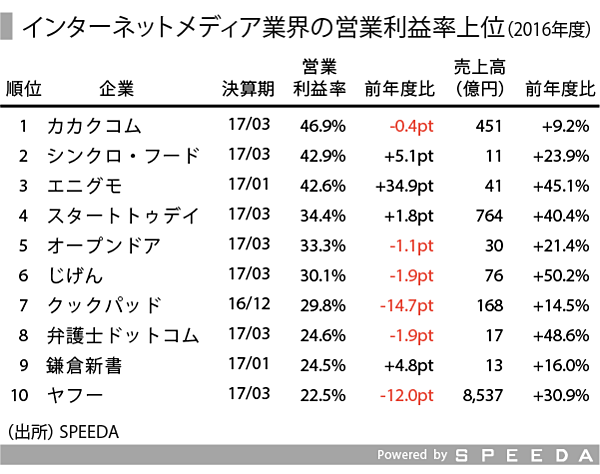

中分類で最も高い営業利益率を計上するインターネットメディア

次に、業界中分類で最も営業利益率の高かった「インターネットメディア」業界の営業利益率上位企業を調べた。最も営業利益率が高かったのはカカクコムで、前年度比の変化幅の観点では、ファッションEC「BUYMA」を運営するエニグモである。エニグモは、前期から広告宣伝費を縮小させたことと、大幅な増収増益を達成したために利益率が急改善した。

なお、ヤフーは子会社のアスクルに関連した前期の評価益計上がなくなったことと、火災に伴う損害による影響で減益となり、クックパッドは海外事業の持株会社化などによる減損損失の計上により大幅な減益となった。

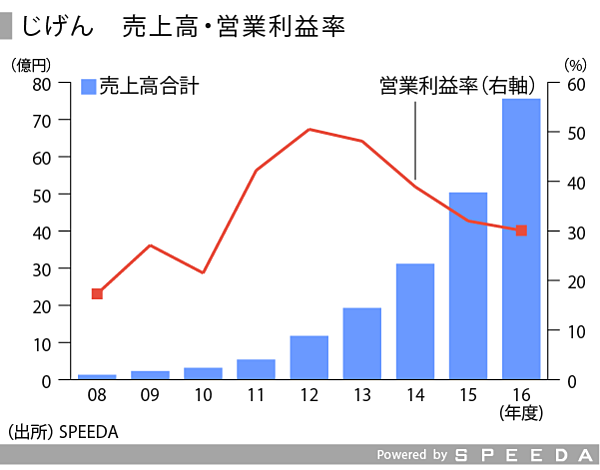

高収益・高成長のじげん

そうした利益率の高いインターネットメディアを運営する主要企業のなかでも、売上高の伸びが最も高いのがじげんである。

じげんは、求人を中心とした生活領域においてEXサイトと呼ばれる、他社のサイトを一括検索して応募ができるサイトを運営している。主なサイトには「転職EX」「アルバイトEX」「引越し見積もりEX」「住宅購入EX」などがある。

じげんは、求人案件及びユーザーの行動データベースをもとに、機械学習を活用したマッチングテクノロジーに優位性があり、コンバージョン率の高さによって高い手数料を得ている。大手メディアとの強固な関係性も有しており、これらが高い参入障壁を築いているため、競争力と利益率の高さにつながっているとみられる。

じげんは、求人案件及びユーザーの行動データベースをもとに、機械学習を活用したマッチングテクノロジーに優位性があり、コンバージョン率の高さによって高い手数料を得ている。大手メディアとの強固な関係性も有しており、これらが高い参入障壁を築いているため、競争力と利益率の高さにつながっているとみられる。

2021年3月期までの第一次中期経営計画において「トリプル25」という業績目標を掲げ、営業利益増加率と営業利益率、ROEの3指標すべてを25%以上を目指している。また、自己資本比率40%以上、のれん/純資産倍率1.0倍程度、ROE25%以上の確保も掲げており、今後も高い売上高成長と利益率水準の維持が期待される。

SPEEDAを使うと、各企業の業績や競合企業のデータを簡単に入手することができます。

SPEEDAについて詳しく見る →

利益率を改善させている再生エネルギー関連業界

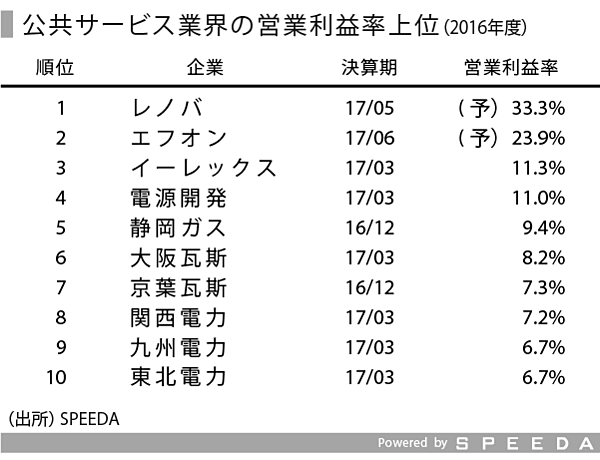

最後に、収益性を改善させている業界から高収益企業を探す。そのため、過去3年で利益率改善が著しい業界を調べた。2013年度から2016年度にかけて営業利益率が改善している業界(大分類)は、素材・素材加工品(+2.09%pt)、公共サービス(+1.99%pt)、食料・生活用品(+0.94%pt)である。

今回は収益性を改善させる以上の業界のなかから、公共サービス業界に注目した。電力会社は東日本大震災後の業績悪化から回復を続けてきたが、2016年度に電力収入単価の下落によって売上高・利益率を悪化させた。一方で、再生エネルギー関連企業は継続した改善が見込まれており、業界利益率の改善を牽引している。公共サービス業界の営業利益率の上位3社は、電力(再生エネルギー)関連の企業であり、それぞれ太陽光発電やバイオマス発電を運営している。

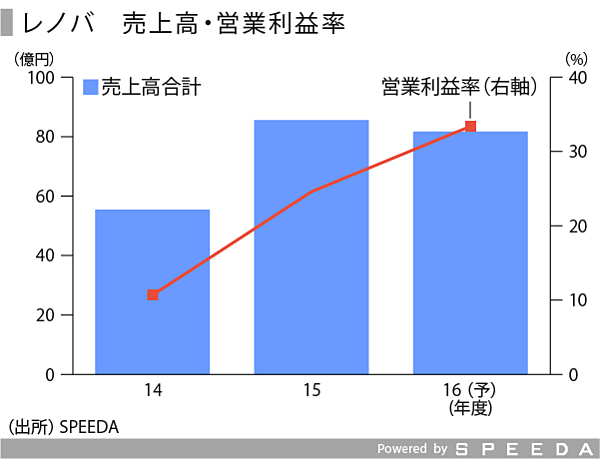

収益性を大きく改善させる新興企業レノバ

2016年度で営業利益率がトップになると見込まれているレノバは、2000年に設立され、2012年より再生エネルギー事業を始め、2017年2月に東証マザーズに上場した新興企業である。

レノバは、大規模太陽光、バイオマス、風力、地熱等の再生可能エネルギーの発電施設を開発・運営している。収益は、開発した発電所における売電収入(発電事業)と、発電所の開発・運営による収入(開発・運営事業)に分かれる。2017年2月時点では太陽光発電の事業規模が大半を占めているが、今後はバイオマス発電と陸上風力発電の比率を高めていくべく注力している。

同社はもともと環境・エネルギー分野の調査・コンサルティング事業からスタートしているため、同分野における経験が豊富であり、開発プロジェクトの統括に強みを持つ。また、開発プロジェクトの各プロセスにおいて社内に専門家を有するために、内製化による付加価値の創造と収益性を高めることにつなげている。そのほか、同社によると、立地条件やFIT(フィードインタリフ:電力の固定価格買取制度)単価の高い開発案件への取り組みも高収益の要因としてあげられている。

今後、太陽光発電施設の開発は落ち着いていく見込みであるが、政府の支援は継続される予定であり、新たな電力源の普及も加わり、再生可能エネルギーの開発は進んでいくと見込まれる。

資本政策の改善は課題として残る

以上、営業利益率を通して高収益業界・企業をみてきた。

業界指標を活用することで、業界間の収益性を比較することや、業界内で高い競争力を持つ企業を見出す助けになる。今回紹介した企業も、営業利益率の高さにつながるような競争力の要因をそれぞれ持っていた。業界の動向を見ていく上でも、このような業界のリーダーに着目することは業界動向の行方を見るためにも価値がある。

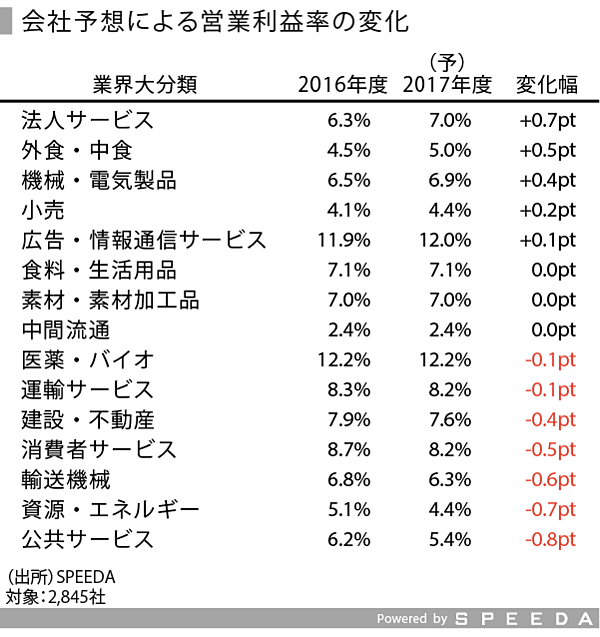

最後に今後の見通しについて触れるが、営業利益率は2016年度まで改善傾向が続いてきた。2017年度の会社予想の合計は、4.3%増収3.0%営業増益が予想されており、営業利益率は0.1ポイント低下の6.7%と見込まれている。

業種別では「法人サービス」の利益率が最も改善する見込みで、金融を除く15業種中5業種で営業利益率が改善見込みとなっている。一方で、営業利益率が悪化する見込みの業種は7業種ある。ただし、前回の記事で言及したように為替や資源価格の見通しは保守的であり、今後さらに円安・資源高に動けば「輸送機械」や「資源・エネルギー」の利益率は改善が見込まれる。

業種別では「法人サービス」の利益率が最も改善する見込みで、金融を除く15業種中5業種で営業利益率が改善見込みとなっている。一方で、営業利益率が悪化する見込みの業種は7業種ある。ただし、前回の記事で言及したように為替や資源価格の見通しは保守的であり、今後さらに円安・資源高に動けば「輸送機械」や「資源・エネルギー」の利益率は改善が見込まれる。

営業利益率の改善は、業界・企業の本業で稼ぐ力が増すことを示す。一方で、近年の日本企業は、株主還元の指標である配当性向や、資本効率の良さを示すROEは改善しておらず、資本政策の改善は日本企業の課題として残っている。全体の傾向にとどまらず、業界、企業という多面的な切り口で、それぞれの変化を今後も注目していきたい。

ユーザベース