今回は、SPEEDA向けに作成しているバリューチェーンと、有価証券報告の基礎的な数値の10年の変化をベースに、「ざっくり業界を理解する」SPEEDA総研特別篇。第3回は、高炉鉄鋼関連業界編をお送りします。

鉄鋼は日本産業の基盤

鉄鋼製品は住宅、道路、橋、自動車、造船、家電、産業機械など、インフラから身近にあるものまであらゆるものに使用されており、鉄鋼業は基幹産業の中でも、特に重要な位置を占めている。鉄鋼業の製造業全体のGDPに占める割合は2014年に7.6%(6.9兆円)である。

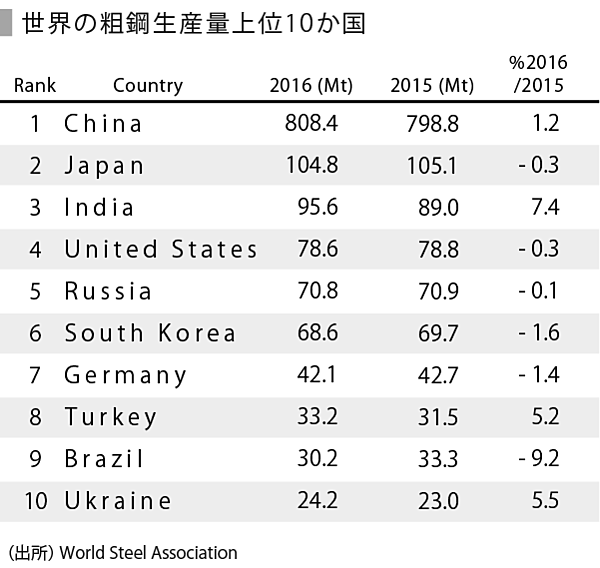

日本は近年成長の著しい中国に次いで、世界第2位の粗鋼生産量を維持している。

2015年の粗鋼生産量でみる日本企業

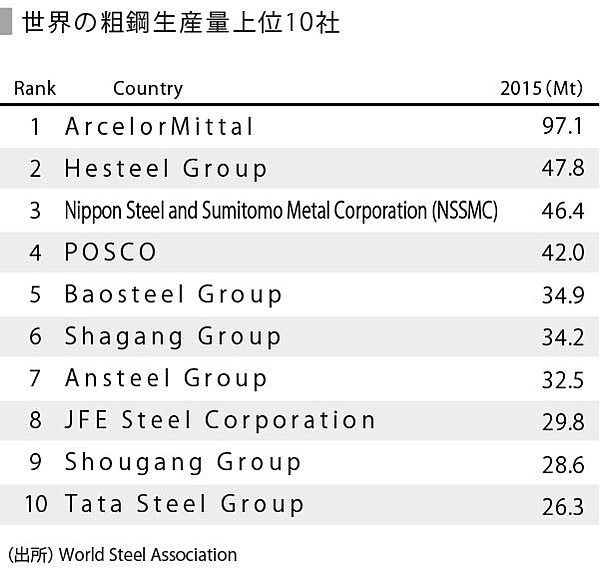

2015年の粗鋼生産量をみると、鉄鋼業界ではArcelorMittalが圧倒的首位であり、3位に新日鐵住金、8位にJFEスチール(親会社JFEホールディングス)がランクインしている。

なお、2016年10月に粗鋼生産量5位のBaosteel Group(宝鋼集団)と11位のWuhan Iron and Steel (Group) Corp.(武漢鋼鉄集団)が統合したことにより、合算では2位に浮上する。

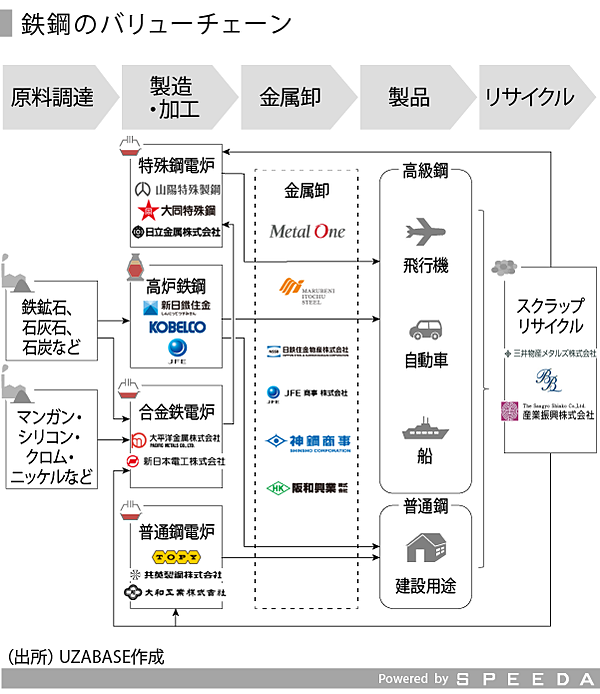

バリューチェーンから企業を見る

高炉鉄鋼のバリューチェーンを示すと、下記図のようになる。高炉では高級鋼と普通鋼を製造している一方、普通鋼は電炉でも製造されていることわかる。

また、特殊鋼を製造する電炉や、合金鉄を製造する電炉も存在する。

SPEEDAを使うと、企業情報だけでなく統計情報までまとめて簡単に入手することができます。

→SPEEDAの詳しい説明はこちら

業界動向~鉄鋼は日本の基幹輸出品目

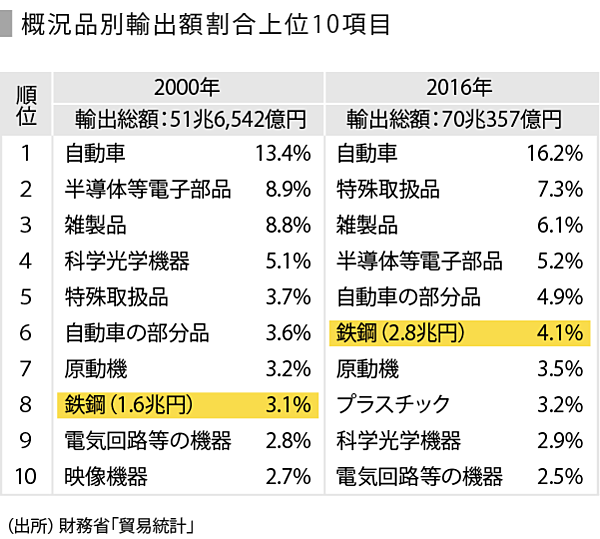

近年は日系自動車組立拠点向けの鋼板などの輸出が拡大している。そのため、鉄鋼の輸出額は2008年に4.5兆円となった。2009年には一時2.9兆円まで下落したが、その後は3.5兆円から4.0兆円を行き来していた。ただし、直近の2016年には2.8兆円まで下落している。

とはいえ、電子部品などの輸出が伸び悩んでいることも相まって、輸出額に占める鉄鋼の割合は増加しており、2000年の3.1%(輸出額1.6兆円)から2016年には4.1%(同2.8兆円)となっている。

なお、粗鋼生産量のうち4割が輸出である。

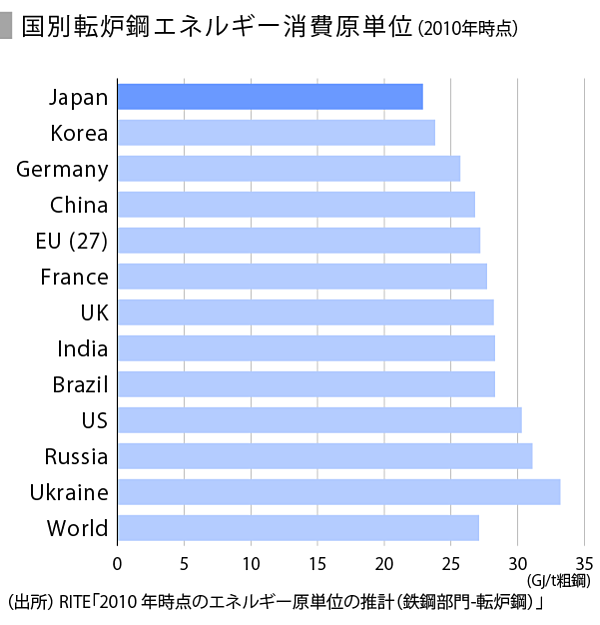

世界で最も高いエネルギー効率を実現

高炉で製造する転炉鋼は、世界において鉄鋼生産の主流であり、技術水準の国際的な差異も比較的大きく、エネルギー効率の国際比較として最も重要である。なお、2010年時点の推計は世界的に見ても初めてである。

2010年時点の国別転炉鋼エネルギー消費原単位を下図に示す。転炉鋼でのエネルギー消費が少ないほうがエネルギー効率がよく、日本が世界で最もエネルギー効率に優れていることが分かる。これは、省エネ技術の活用や製鉄所全体のエネルギー管理といったハード面、ソフト面の両方を行った結果であると考えられている。

とはいえ、高炉での製鉄は大量の電力消費と大量の二酸化炭素の排出を伴い、環境問題も抱えている。この対応として、近年では二酸化炭素の排出量削減に向けて製造法の改善など技術開発が進められている。

新しい製鉄法であるITmk3は環境問題対策として注目

神戸製鋼所が開発した「アイティーマークスリー(ITmk3)」と呼ばれる新しい製鉄法は、環境問題に対応する製鉄法として注目されている。ITmk3は、高炉法では使用できない低品位の鉄鉱石と低品位の石炭から電炉製鉄向けのアイアンナゲットを製造するプロセスである。これにより、高炉で作られる銑鉄に匹敵する高品位(鉄分96~97%)の銑鉄を作ることができる。また、高炉で8時間かけて製錬するものを僅か10分で製造できる。その上、エネルギーの大幅な削減により、二酸化炭素の排出を約20%削減できることがメリットとして挙げられている。ITmk3は既にアメリカで商業生産が開始され、今後も生産が増えていく見通しである。

電炉も高級鋼製造に意欲

高炉鉄鋼は高級鋼と普通鋼を両方製造できるため、高炉鉄鋼に注目がいきやすい。ただし、普通鋼電炉も2012年3月、リコーが複合機の構造部品に東京製鐵と共同開発した電炉鋼板を採用していくことを発表した。また、2013年4月に環境省では、電炉において、高炉で製造した場合と同等の品質を持った構造用高張力鋼板を試作することに成功した。現在自動車鋼板の製造は、鉄鋼技術の中で最も難しい技術であるといわれているが、近年電炉は高級鋼製造に意欲をみせている。

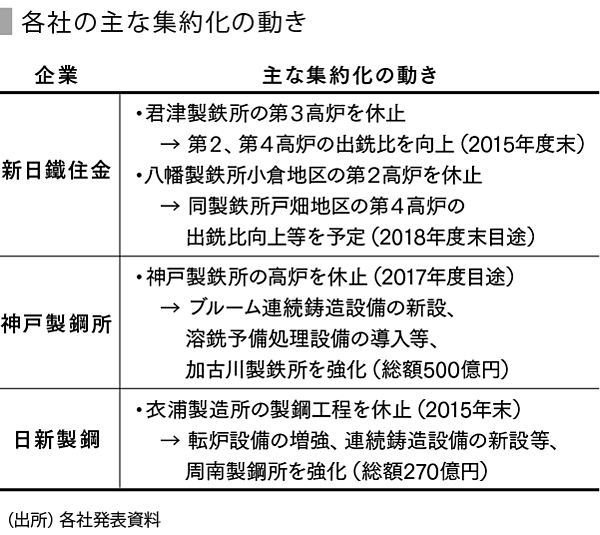

価格競争力強化のため生産拠点を集約

高炉企業は、価格競争力強化のために生産拠点を集約するとともに、集約先の設備強化を実施している(経済産業省「鉄鋼業の現状と課題」による)。

素材間競争が本格化する見込み

鉄道車両、航空機などに使用される素材が、鋼材からアルミや炭素繊維などに置き換わってきた。今後、鋼材の主要需要分野である自動車向けも、軽量化ニーズなどにこたえるために同様の素材間競争が本格化する見込みである(経済産業省「鉄鋼業の現状と課題」による)。

鉄鋼業界は再編が相次ぐ

高炉企業では、2012年10月に国内鉄鋼首位の新日本製鐵が3位の住友金属工業を吸収合併し、新日鐵住金が発足。これにより粗鋼生産量でArcerolMittalに次ぐ世界2位の鉄鋼会社が誕生した。また、2012年10月には日新製鋼が日本金属工業と経営統合した。直近では、2017年3月をめどに新日鐵住金は日新製鋼を子会社化することで合意したと発表、日本の高炉企業は、新日鐵住金、JFEスチール、神戸製鋼所の3企業に集約されることになる。

一方、普通鋼電炉企業では、中小を含め約40社程度が存在する。そのため、経済産業省が2015年6月、生産設備集約や企業統合など事業再編を促すことを明らかにした。新規住宅着工件数や公共インフラ投資の縮小などにより、市場が縮小しているなか、電炉企業は構造的供給過剰状態にあると指摘された。海外進出などを後押ししつつ、2~3年後にも供給過剰が改善しなければ、産業競争力強化法50条に基づいた調査が行われ、再編を進めるとしている。このような流れのなか、2016年3月には大阪製鐵が東京鋼鐵を株式公開買い付けにより子会社化した。

次に、世界の鉄鋼市況の動向を概観する。

世界の鉄鋼市況

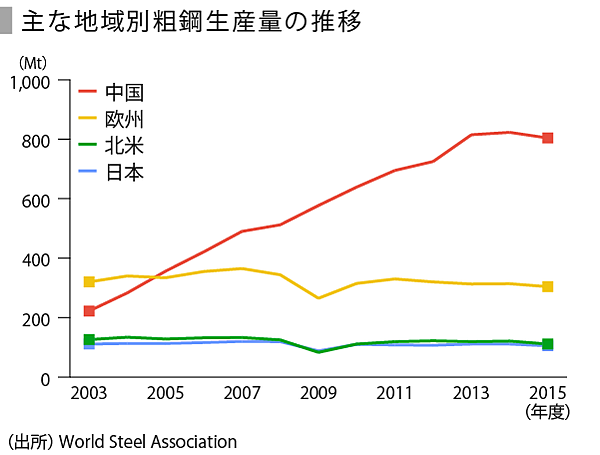

世界の鉄鋼市況を確認するために、まずは主な地域別の粗鋼生産量の推移をみる。2005年には中国の粗鋼生産量が欧州を抜き、その後は首位を貫いている。そのほかの地域は横ばいから微減傾向である。

では、粗鋼生産量の上昇は需要とバランスがとれていたのだろうか。

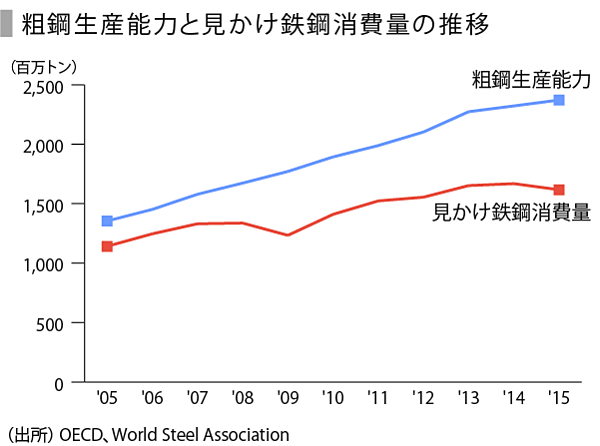

粗鋼生産能力と見かけ鉄鋼消費量の推移をみてみよう。すると、2005年には粗鋼生産能力と見かけ鉄鋼消費量のギャップは約2.1億トンとなっていたが、2015年には約7.5億トンと3倍以上のギャップがうまれている。

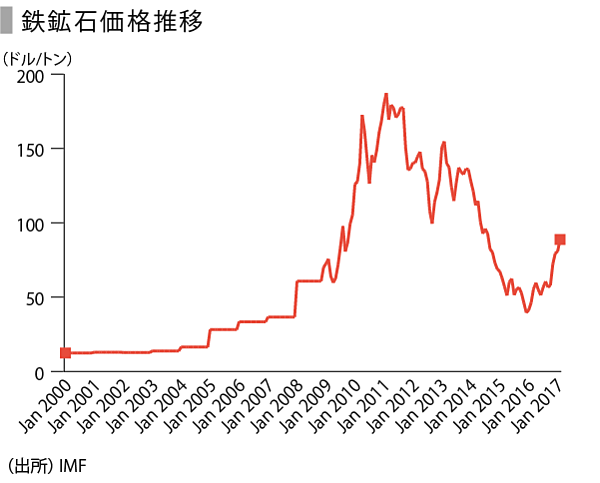

また、高炉の原料である鉄鉱石価格の推移をみると、2005年の28.11ドル/トンから徐々に上昇し2011年2月には187.18ドル/トンをマークした。直近鉄鉱石価格は減少したが、再び2016年以降上昇基調となっている。

同じく、原料炭の価格推移も2008年から2009年にかけて急激に上昇、その後落ち着いたものの2003年以前の数値には戻っていない。

このように、原料となる鉄鉱石や原料炭の価格が上昇すると、鉄鋼企業の営業利益を圧迫することになる。

では、実際に主要企業の動向についてみてみよう。

10年前と今~主要企業の数値を比較

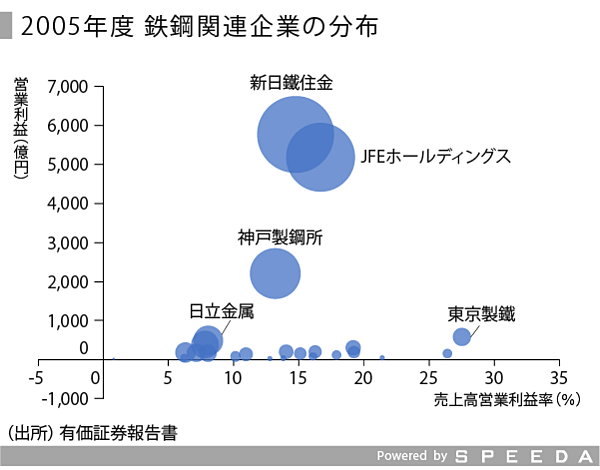

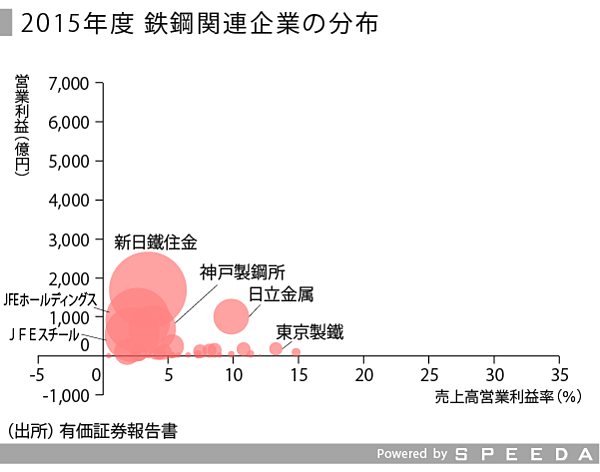

主要企業の動向について、2005年度と2015年度を比較してみる。

まず、売上高、営業利益、営業利益率の変化を見る。

SPEEDAを使うと、企業情報だけでなく統計情報までまとめて簡単に入手することができます。

→SPEEDAの詳しい説明はこちら

全体的に営業利益が減少していることが見て取れる。

中国の需要拡大により2005年度には他産業を大きく上回る水準にあったが、リーマンショックの影響で大きく下落した。その後も回復せず、背景には中国・韓国企業の生産能力増強による世界鉄鋼市況の悪化や原料の価格上昇などが考えられる。

売上高をみると、新日鐵住金や日立金属は経営統合により増加させている。そのほか、ジェイエフイーホールディングス、神戸製鋼所、大和工業などの増加幅が大きい。

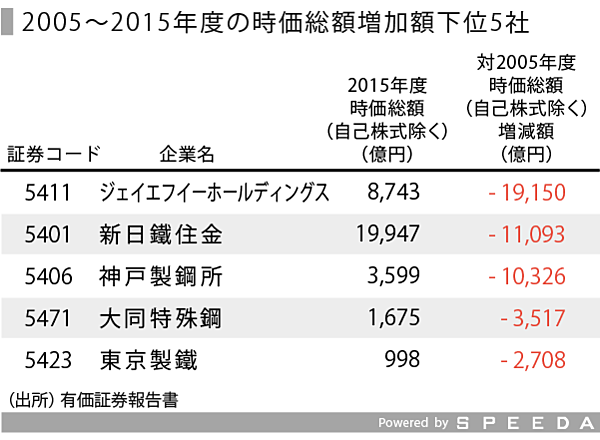

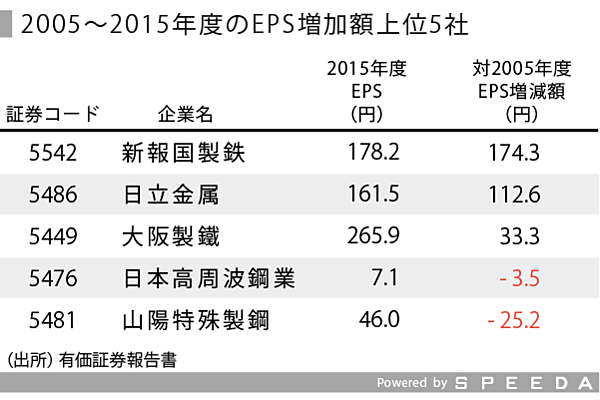

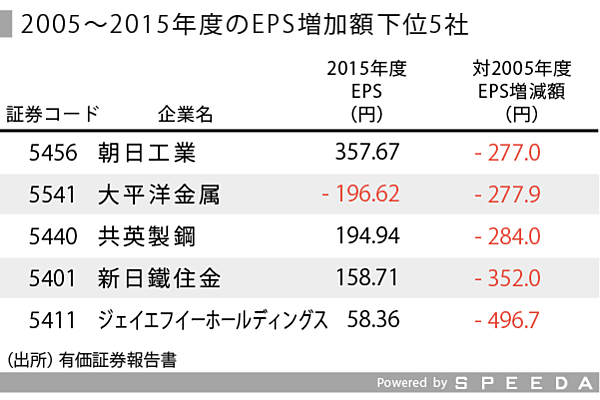

時価総額、EPSの変化

2015年度の時価総額(自己株式を除く)順に並べると上記のようになる。この期間を見ると、増加したのはわずか2社にとどまる。なお、新日鐵住金が、本業界において時価総額トップである。

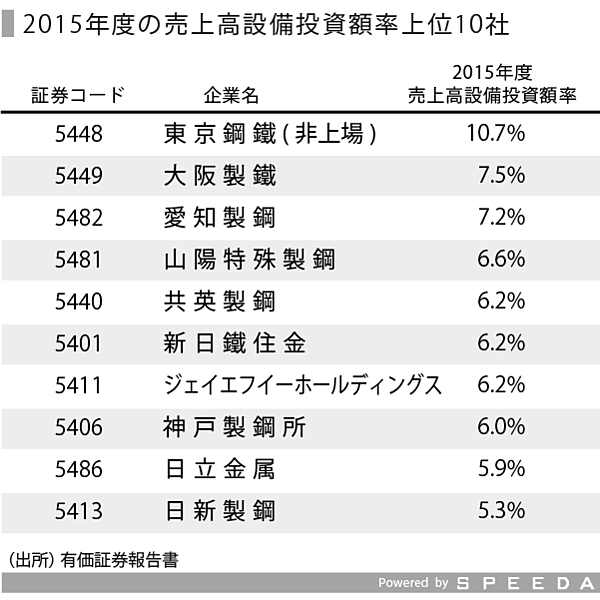

設備投資額

2015年度の売上高に占める設備投資額割合をみると、装置産業のため他の業界より設備投資額の割合が高い。

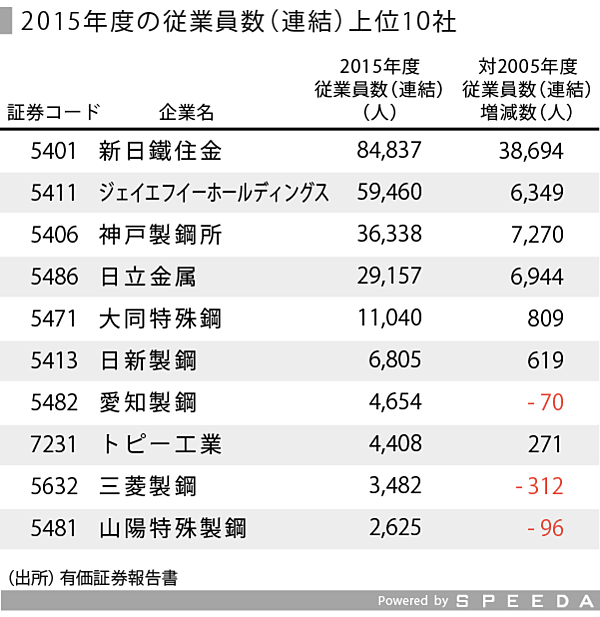

従業員関連

グループ全体の従業員数は、新日鐵住金が最も多く約85,000人である。新日鐵住金や日立金属は経営統合を行ったため増加幅が大きい。JFEホールディングスや神戸製鋼所も、買収や子会社化により従業員数を増やしている。

そのほかの企業をみると、営業利益が悪化しているなかで、大幅な人員削減を行っている企業はほとんどない。

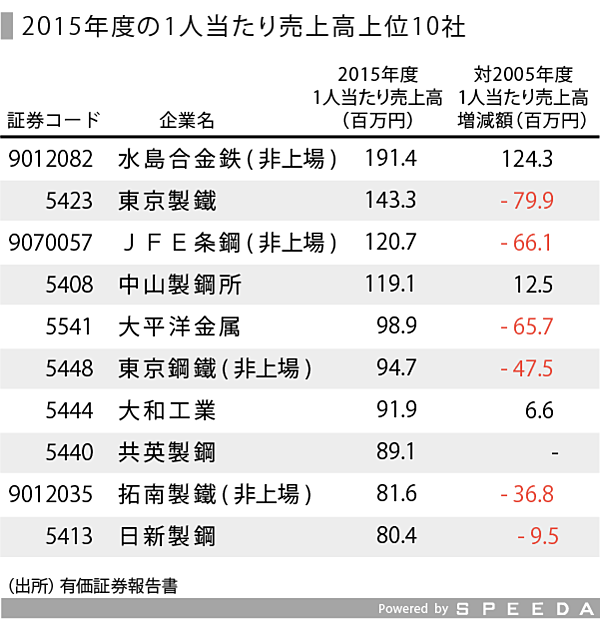

一人当たりの売上高をみると、高炉企業より電炉企業の方が上位に入っている。特に水島合金鉄は、従業員が減少している一方で、売上高は増加しており、2005年度に比べて高い水準となっている。

東京製鐵は2005年度に2.2億円超で首位であったが、従業員数に変化がない一方で、売上高は大幅に減少しており、2015年度では、一人当たり売上高では2位となっている。

注)平均給与、平均年齢は単体ベース

単体の平均給与をみると、JFEホールディングスや新日鐵住金といった高炉企業のほか、特殊鋼電炉企業である日立金属、愛知製鋼、大同特殊鋼、山陽特殊製鋼が上位にランクインしている。

まとめ~技術の優位性がポテンシャル

鉄鋼業界は中国の供給過多などにより市況は悪化しており、各社国内の集約化と海外展開が主な戦略となっている。

ただし、日本企業は軽量化・高張力化など高い技術力を保有しており、特に、自動車用部材では高張力鋼板(ハイテン)や特殊鋼などに技術優位性がある。

新日鐵住金の中期経営計画では、研究開発費を+10%とする方針を示しており、技術力の優位性をどこまで築けるかが今後の課題であろう。

ユーザベース