SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。今回は、酒税法等の法改正や海外事業の買収などで変革を迎えているビール業界の動向をみる。

縮小する国内酒類消費量

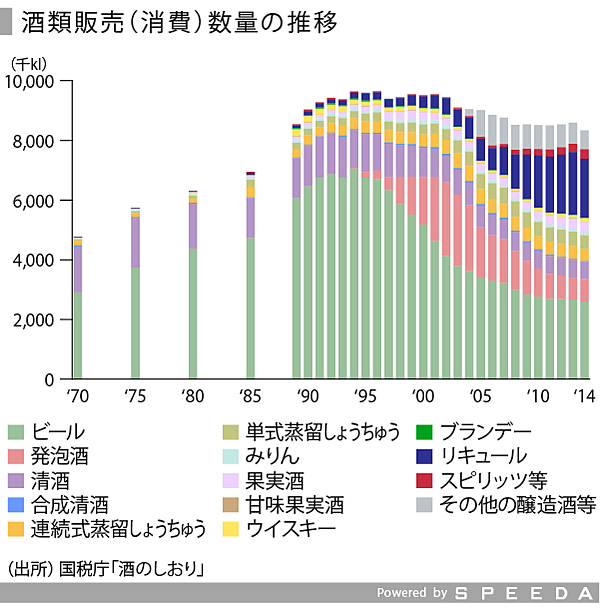

国内酒類消費量は、国税庁によると、2010年以降は850万kl台で推移している。これは、1996年のピーク時と比較して9割弱まで縮小している。要因としては高齢化と若者世代の飲み方の変化が考えられる。

SPEEDAを使うと、業界動向や統計データを簡単に入手することができます。

SPEEDAについて詳しく見る →

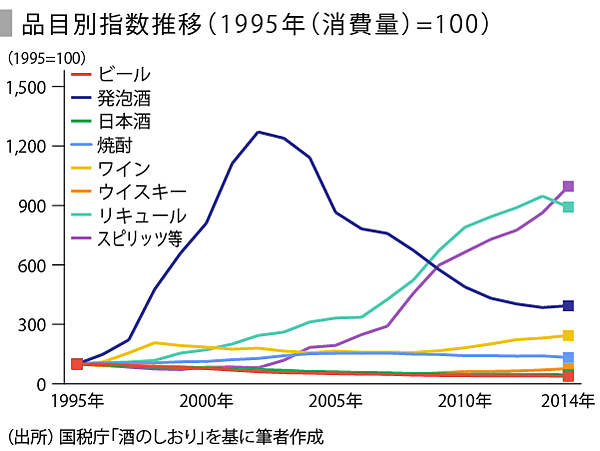

ビール消費は20年で6割減

ビール消費量は、「スーパードライ」が席巻した1990年代半ばをピークに横ばい状態となり、2000年代には縮小に転じ、潮目が変わった。デフレを反映して、ビールより価格が安い「発泡酒」が販売を伸ばし、2003年にはより低価格の「第3のビール」が登場した。

またチューハイ(リキュール)は、ビールメーカーが本格参入した2001年以降に大幅に拡大した。「第3のビール」を上回り、ビール類に次いで多く飲まれているカテゴリーまで成長、酒類消費量の1割弱を占めている。

なお、成長市場としては、シェアは5%に満たないが、ワイン市場は2012年からは低価格輸入ワインが拡大し第7次ワインブームが続いている。

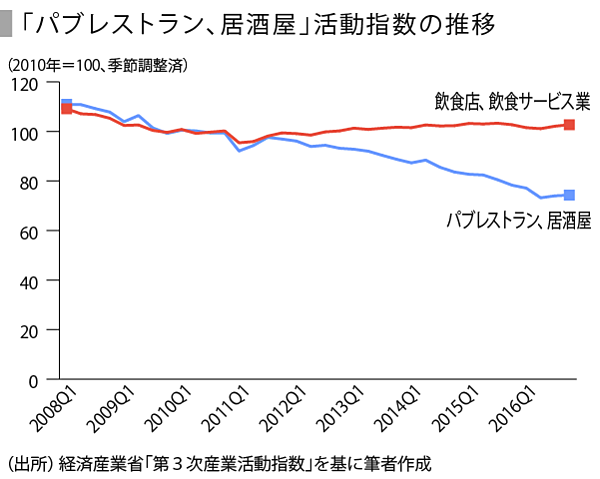

外飲みの減少も影響

ビール消費量を大きく左右する「パブレストラン、居酒屋」の第3次産業活動指数についてみてみると、2010年と比較して2割以上低下がみられる。外食全般(飲食店、飲食サービス業)の指数が概ね横ばいで推移しているのに対し、「パブレストラン、居酒屋」の低迷が続いているのがわかる。

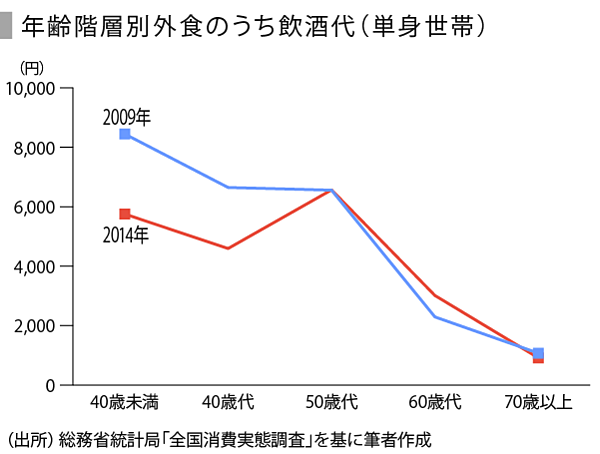

外飲みは特に若年層で減少

居酒屋の市場縮小の主因は何か。

2014年における単身世帯の外食に占める飲酒代は3,537円、2009年比で名目22.3%の減少となった。これを年代別にみると、50代以上の支出額がそれほど変わっていないのに対し、若年層の減少率が高い。

宴会需要の減少や節約志向などの影響もあるが、若年層のアルコール離れが要因の一つであることは確かだろう。

ここで、いったん日本から世界に目を向けてみよう。

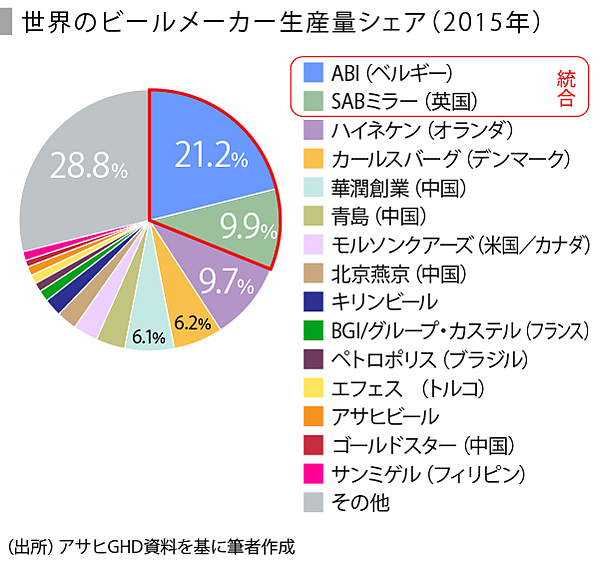

寡占化が進む世界市場

世界のビール市場では、2008年に世界トップのインベブ(ベルギー)が3位のアンハイザー・ブッシュ(米)を買収、さらに同社は2016年10月、2位SABミラー(英)の買収を決めた。インベブとSABミラーを合わせると世界で約3割近くを獲得、5兆円規模となる。

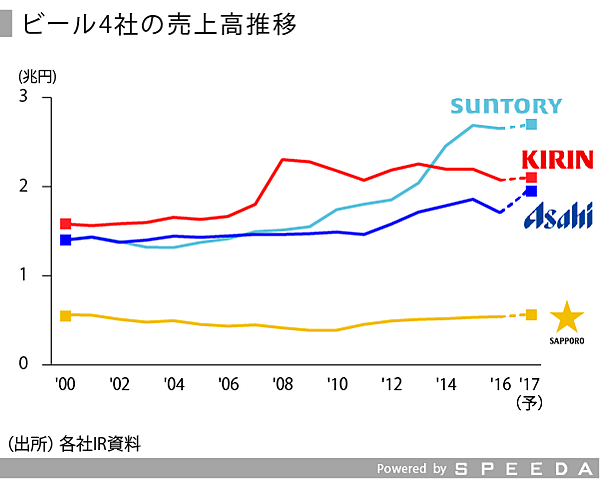

アサヒは欧州で攻勢、キリンは戦略に軌道修正

世界のビール業界で業界再編が相次ぐ中、日本勢も多角化や国際化を目指したM&Aを進めている。

キリン、アサヒは2010年前後にアジア、オセアニア、南米など新興国市場を狙った買収を行っている。サントリーはビールではないが、2014年に米スピリッツ大手のビームを買収したことで一気に世界プレイヤーとなった。

さらに2016年、アサヒはインベブのSABミラー買収に伴い分離されることとなった、旧SABミラーの欧州4事業、及び東欧事業を買収している。

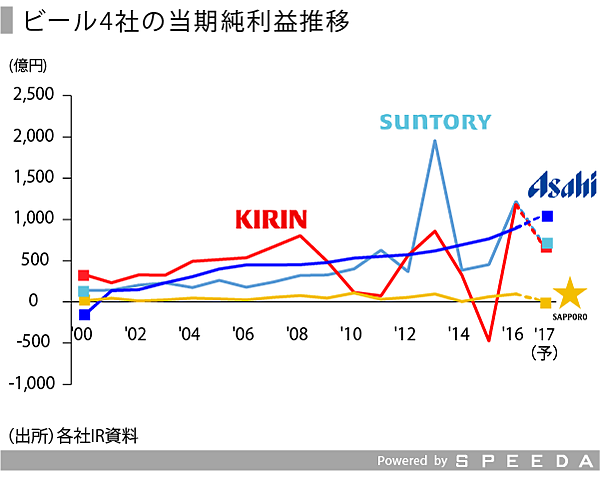

しかし、買収は全てうまくいっているわけではない。キリンはブラジルキリンの苦戦が続き、最終的には同事業のハイネケンへの売却を決定した(2017年1月)。

話を日本市場に戻そう。こうした海外の問題を抱える一方、日本での最大の懸念事項は酒税法である。

酒税法等の改正が業界に大きく影響

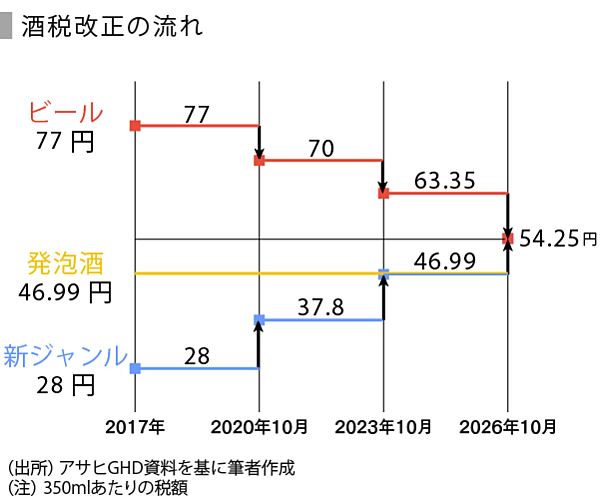

2016年末、ビール系飲料の税率一本化を柱とする酒税法改正が閣議決定された。

現在のビール系飲料の税金は、ビールは77円、発泡酒47円、第3のビール28円(店頭想定価格に占める酒税額、350ml缶)。改正大綱では、10年後の2026年に、ビール系飲料の酒税を一本化して54.24円にする。また、日本酒とワインといった醸造種類も税率が同一になる。

また、麦芽比率が現在の「67%以上」から18年には「50%以上」へと引き下げられ、副原料に果実の皮や香辛料などの使用も認めるなどビールの定義拡大も定められた。

ビールに軸足を移行、キリンはクラフトビールに注力

酒税が一本化すれば、一定の消費者はビールに流れることが予想されるため、これまでの各ジャンルでのブランドが揺らぐ可能性がある。

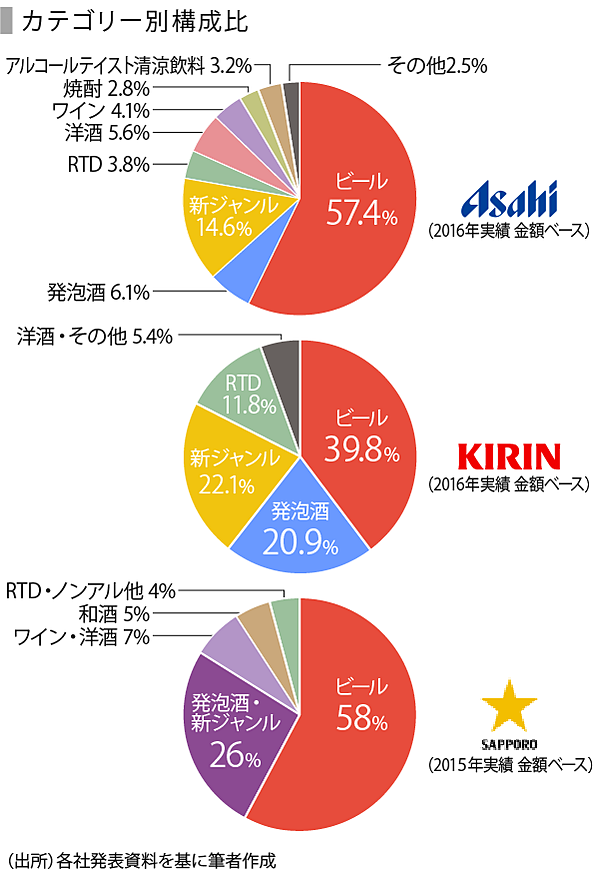

各社の酒類の売上構成比をみると、アサヒはビール、キリンは発泡酒や新ジャンル、サッポロは新ジャンルを中心としており、キリンやサッポロはビール事業の再強化が必要となる。

こうした状況を背景に、キリンは2016年から「ビールカテゴリーの魅力化」を、サッポロは今年から「ビール復権宣言」を事業方針に掲げる。

特にビール事業の強化としてキリンが注力するのがクラフトビールである。2014年によなよなエールで知られるヤッホーブルーイングに出資(出資比率33.3%)、2016年には米クラフトビールのブルックリン・ブルワリーと資本業務提携し、ビール事業強化のための柱の一つとしている。

SPEEDAを使うと、各企業の業績や競合企業も簡単に調べてデータを入手することができます。

SPEEDAについて詳しく見る →

小売規制強化で価格上昇、消費減退のリスク

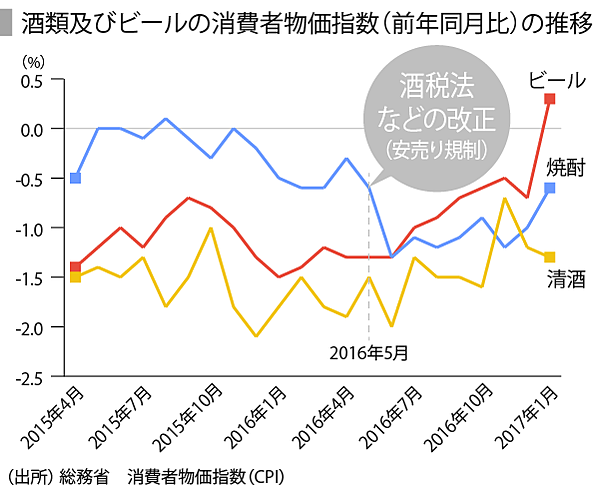

問題は他にもある。国税庁が酒類の安売り規制を強化したことで、今年に入りビール類の店頭価格に上昇傾向がみられている点である。

規制強化は2016年5月に制定されたもので、大手スーパー等の値引下げ競争により、街の酒類小売店が苦境にあるとして、仕入れ価格や利益を度外視するような安売りを規制する内容である(「酒税法及び酒税の保全及び酒類業組合等に関する法律の一部を改正する法律」)。

法改正により、6月から原価割れで販売した小売店に罰則が科される。メーカーや流通業者が安売りの原資となる販売奨励金の見直しに動いており、今年に入ってビール値上がりの報道がなされている。消費者物価指数は2015年以来の前年同月比プラスとなった。

ビールの場合価格上昇が消費意欲減退につながることも多く、業界にとってさらなるマイナス要素となるかもしれない。

まとめ~内憂外患で課題は多い

国内のビール市場の再建、海外買収後の舵取りなど、メーカーは国内・海外で双方に課題を抱える。また、日本のビール会社の利益率は、食品事業などが入ることもあるが、ビールに課される税率の高さや激しい価格競争などにより、世界大手に比べて低い状況にある。

2017年度の業績予想では、買収によりアサヒが売上、純利益ともに1割強の増加を見込む。逆にキリンやサントリーは2016年度の特別利益(事業売却等)がなくなることから大幅減となり、再びアサヒを下回る水準となる。

今のところアサヒの堅調ぶりが顕著だが、買収事業の行方によってはそれも揺らぐ可能性もある。

厳しい状況の中、各社のビール戦略や買収後の事業運営が問われる。

ユーザベース