【新貝康司】JTを成長に導いた、クロスボーダーM&A戦略

2017/2/27

事業会社によるM&A実施後、企業の現場ではどのような経営が求められ、どうすれば異なる組織同士を融合させることができるのだろうか。これらの点はM&Aの最終的な成否を決める重要なポイントであるにもかかわらず、表立って語られることはほとんどない。

株式会社ユーザベースが運営する「SPEEDA」はM&A、新規事業、ベンチャー投資などをテーマとするイベント「SPEEDA Conference」にて、同分野のトップランナーであるJT(日本たばこ産業)の新貝康司氏とIndeedの出木場久征氏をゲストに迎え、セミナーを開催した。その様子を5日連続でリポートする。

※日本の時価総額トップ100社中4割に導入されるSPEEDAの詳細はこちら

株式会社ユーザベースが運営する「SPEEDA」はM&A、新規事業、ベンチャー投資などをテーマとするイベント「SPEEDA Conference」にて、同分野のトップランナーであるJT(日本たばこ産業)の新貝康司氏とIndeedの出木場久征氏をゲストに迎え、セミナーを開催した。その様子を5日連続でリポートする。

※日本の時価総額トップ100社中4割に導入されるSPEEDAの詳細はこちら

「4S」が経営理念

JTの新貝康司です。まずJT(日本たばこ産業株式会社)について紹介します。

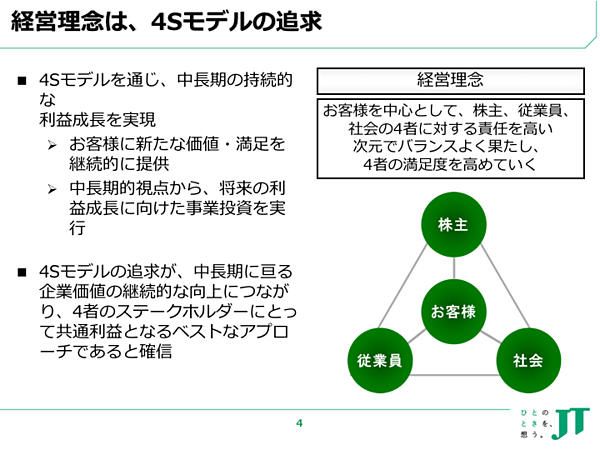

私たちJTは、お客様を中心として、株主、社会、従業員の4者の満足度(satisfaction)を高める「4S」を経営理念としています。株式会社は株主至上主義になりがちですが、そうではなく、会社を取り巻くすべての人や社会に対して高いレベルでバランスよく責任を果たすべきだと考えます。

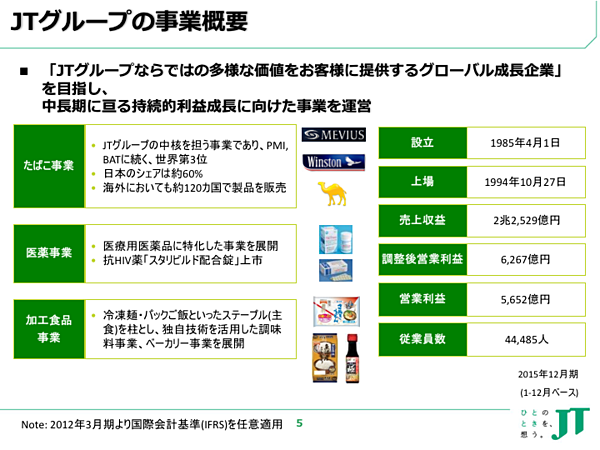

JTは前身の日本専売公社から1985年に民営化し、1994年に上場しました。事業はJTの中核となるたばこ事業、医薬事業、加工食品事業の3部門があります。

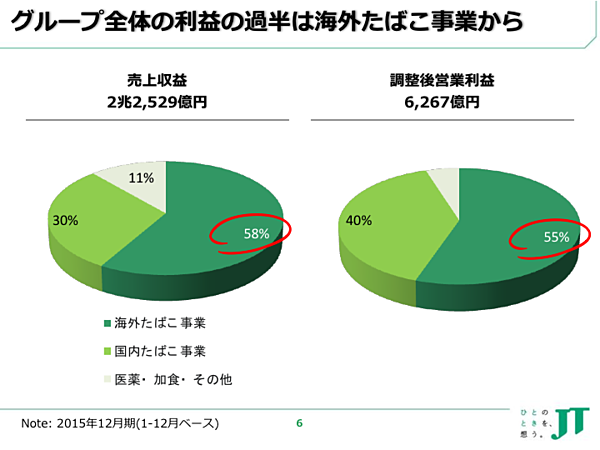

2015年の売り上げは約2兆2500億円。海外たばこ事業が約6割で、国内たばこ事業が約3割、医薬事業と加工食品事業で約1割という内訳です。

海外たばこ事業の比率が高いことに驚かれるかもしれませんが、内外トータルでフィリップモリスインターナショナル、ブリティッシュ・アメリカン・タバコ社に続く世界第3位の事業規模です。今日はこの海外たばこ事業についてお話しします。

JTIが海外たばこ事業を担う

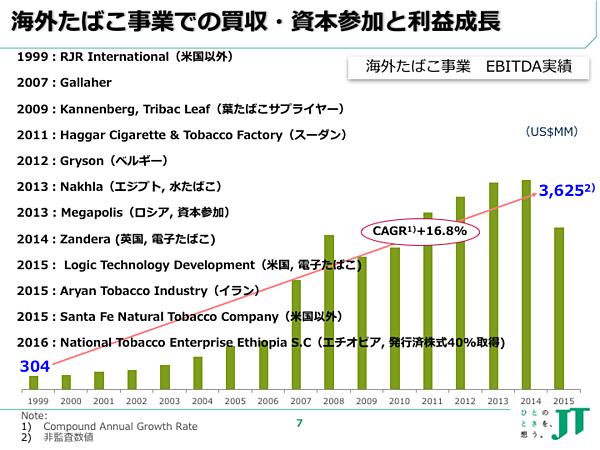

JTの海外たばこ事業は、1999年、RJRI(米国外たばこ事業)の買収を皮切りに、各国のたばこ事業の買収を重ね、税引き前利益が99年の304ミリオンドルから2014年には3625ミリオンドルにまで拡大しました。年平均成長率は16.8%を記録しています。

とくに1999年の米国外たばこ事業のRJRI買収と、2007年のイギリスの大手グローバルたばこ会社・ギャラハー社の買収が大型買収として注目されました。2016年、ソフトバンクの孫(正義)さんがイギリスのアーム社を買収するまでは、ギャラハー社の買収は日本企業が行った最大規模の買収とされています。

2015年にはイランのたばこ事業を買収しました。ちょうどその直前、イランの核開発をめぐる6カ国協議の開催中でした。このタイミングにリスクをとってイラン企業の買収を考える日本の会社は他になかったと思います。6カ国協議を注視し、これはいけると踏んだ時点で買収に行きました。

その海外たばこ事業を担っているのは、Japan Tobacco International(以下JTI)というグローバル企業です。本部はスイスのジュネーブにあり、社員は2万6000人、うち日本人は200人です。

現在のCEOはアメリカ人で、16人の役員は11国籍のメンバーから構成されています。日本人の役員は2人いますが、ガバナンスを担っているDeputy CEOのポジションを除き、「このポジションは日本人でないと」というルールはありません。

このように多様性に富んだ、日本人に過度に依存しない組織で海外たばこ事業を拡大・成長させています。

ではなぜ、JTはここまで海外たばこ事業に力を入れ、JTIを多国籍で日本人に依存しないグローバル組織にしているのか。その理由は民営化までさかのぼります。

新貝康司(しんがい・やすし)

日本たばこ産業 代表取締役副社長。1980年、京都大学大学院工学研究科修士課程修了。 日本専売公社(現JT)へ入社。1989年に渡米し、抗HIV薬Viraceptの開発等、米国新薬・バイオベンチャーとの数々の共同研究開発提携案件を発掘、推進。 1996年、JT本社に戻り全社経営企画・財務戦略を担当後、取締役執行役員財務責任者(CFO)を経て、日本、中国以外のたばこ事業の世界本社であるJT International S.A.にて2007年 英国ギャラハー社買収・統合を指揮。2011年6月より現職。2014年6月からリクルートホールディングス社外取締役。

日本たばこ産業 代表取締役副社長。1980年、京都大学大学院工学研究科修士課程修了。 日本専売公社(現JT)へ入社。1989年に渡米し、抗HIV薬Viraceptの開発等、米国新薬・バイオベンチャーとの数々の共同研究開発提携案件を発掘、推進。 1996年、JT本社に戻り全社経営企画・財務戦略を担当後、取締役執行役員財務責任者(CFO)を経て、日本、中国以外のたばこ事業の世界本社であるJT International S.A.にて2007年 英国ギャラハー社買収・統合を指揮。2011年6月より現職。2014年6月からリクルートホールディングス社外取締役。

人財貧者の戦略

先ほどもお話ししたように、日本専売公社は1985年に民営化してJTとなり、たばこ市場が自由化されました。その後87年にシガレットの関税が撤廃。さらに翌年の88年には急激な円高で、85年ごろの1ドルが250円程度から約125円になりました。

それまではシェアがほぼ100%だったのに、大変な向かい風の中、海外メーカーや輸入品と戦わなければいけない状況が、一夜にして来襲したのです。

また、国内たばこ市場の今後をシミュレーションしたところ、90年代後半に頂点に達し、そこから減少に転じる予測が出ました。たばこに限らず酒類など大人の嗜好品は減少の一途をたどる宿命でした。

これら危機的な見通しが明らかになったことで、早く海外に出なければ、多角化しなければという空気が社内で醸成されました。

加えて専売公社の時代は、単年度ごとに国会で承認されなければ予算を執行できませんでした。そのため複数年のコミットをすることができず、海外事業のための人財の育成が十分にできませんでした。

このため、ガバナンス手法に腐心しながらM&Aで海外たばこ事業を伸長させるという手法は、人財貧者の戦略でもあったのです。

4つのM&Aポイント

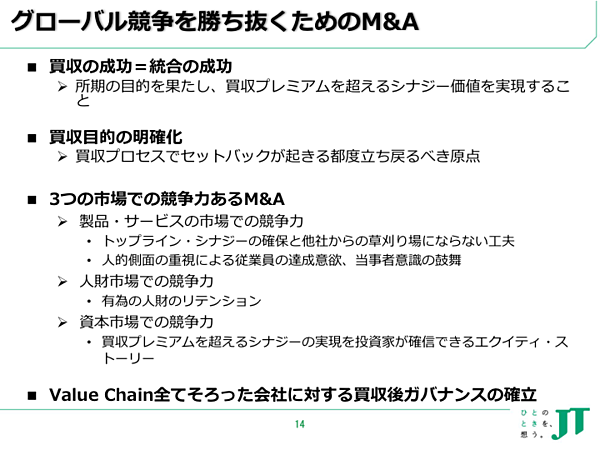

では具体的に、M&A(企業の買収・統合)についてお話ししましょう。まず、グローバル競争を勝ち抜くためのM&Aポイントを4つ挙げます。

1つ目は、「買収の成功は統合の成功である」ということ。よく経営陣は華々しく買収の記者会見をしますが、あれはいわば「婚約発表」です。例えば芸能人が華やかに婚約発表をしても、いつのまにか離婚していることがありますね。それと同じで、「結婚生活」にあたる買収後の統合をいかに実のあるものにするかが大事です。

2つ目は、買収目的を明確にすること。当たり前のようですが、意外とできていないケースが多いのです。買収する側はお金を払うわけですから、その投資を上回る相乗効果が期待できないと買収する意味がない。

しかし、相手があることなので、買収交渉やデューデリジェンス(買収の際の、企業の価値評価)において、すべて自分たちが思っているとおりにはいきません。だからこそ買収目的を明確にして、折にふれて当初の目的に立ち戻ることが必要です。所期の目的が果たせそうにない、あるいは、思ったようなシナジーが期待できないときには、名誉ある撤退も選択肢です。

3つ目は、M&Aで成功するには3つの市場での競争力が不可欠なことです。1つは製品・サービス市場での競争力。買収後の統合や経営にはたいへんな労力が必要です。チャンスだと思って買収に乗り出しても、その労力のために自社の体力やサービスが劣化したら、結果的に自分たちの事業は草刈り場になってしまい、競合相手のために好機を作っただけになってしまいます。

第2の市場は人財市場での競争力です。買収は「究極の経験者採用」です。ゴソッと人を採れるメリットがありますが、優秀な人財ほど、どこでも食べていけるので逃げていきます。これを食い止めるための周到な準備をしなければいけません。

第3は、資本市場での競争力。投資家や株主が、買収後のリターンを確信できるようでなければいけません。買収会社が上場企業なら、下手をすれば株価が暴落し、自分たちが買収される側になりかねません。

これら3つの市場で競争できる力があることが重要なポイントです。

4つ目のポイントは、買収後のガバナンス。会社を1つ買うわけですから、製造、営業、調達、研究開発等といったバリューチェーンが丸ごと一気に手に入ります。この場合、買収後に会社の価値規範やルールに基づいたガバナンスが必要です。

JTもそうでしたが日本では2000年代前半まで、子会社の社長には親会社の役員経験者を据えて……といった人的ネットワークでガバナンスをやってきましたから、これは日本企業が苦しむポイントの1つです。

買収後経営の青写真をつくる

2007年のギャラハー社の買収についてですが、買収前の時点で、JTには手元に約1兆円の資金がありました。これをきちんとリターンを生む事業資産に変えようという経営判断から、2003年11月ごろから買収準備を開始しました。

それまで私たちJTIは、1999年のRJRI改め“新生JTI”として、世界中でギャラハー社と競っていました。それを買収するとなると、競合していた相手をすべてのマーケットで統合しなければならないという大変な状況になりました。

例えば、ある国の本部をどこに置くか。日本でいうと、両社とも本部が東京にあればどちらかのビルに移せばいいですが、東京と大阪に分かれていたらどちらにするか。このような擦り合わせを一つひとつ、世界じゅうのマーケットでやっていきました。

たいへんな労力ですが、このようなことについて、買収交渉前から詳細な買収後の経営計画を作っておくことで、買収によって生まれる相乗効果や価値の精度の高い予測ができます。このいわば買収後経営の青写真をつくることで、私たち自身もよりいっそう、買収のメリットを確信できました。

また、これまでの経験から、「買収は自ら有事を招く行為」であると痛感しています。

(構成:合楽仁美)

※続きは明日掲載します。